国税庁タックスアンサーの「No.1936 海外勤務中に株式を譲渡した場合」について解説します。

解説動画

詳細

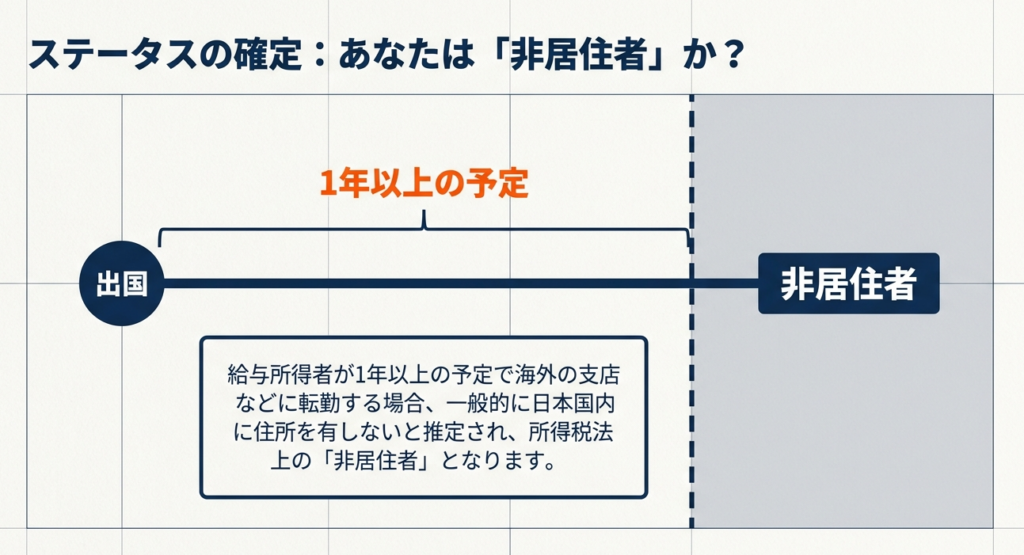

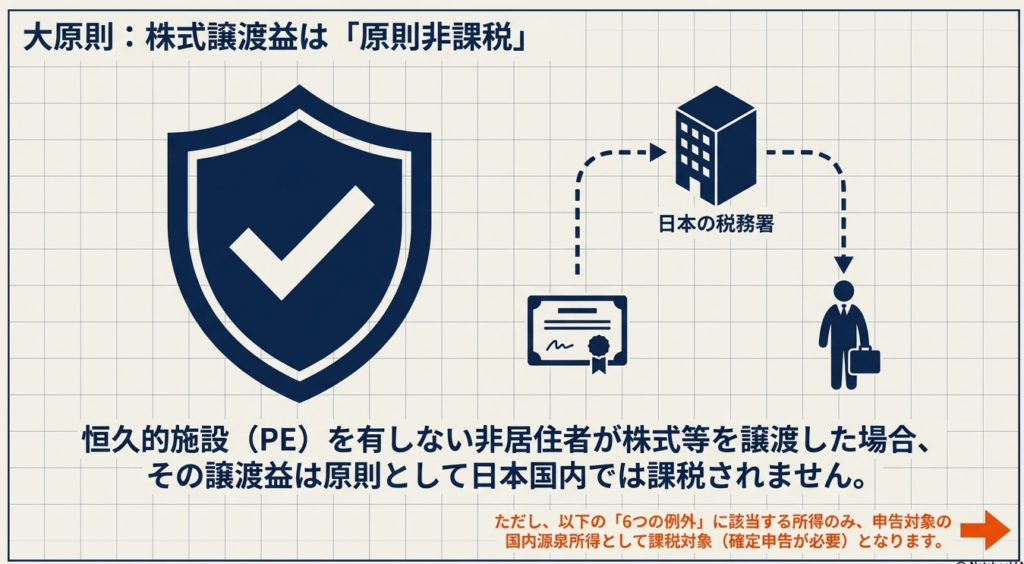

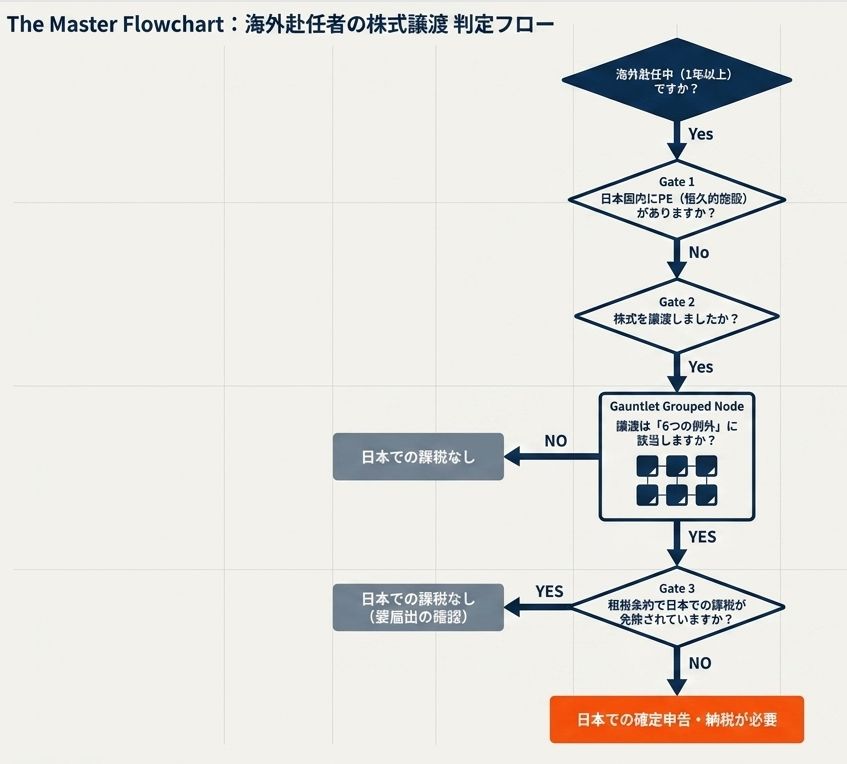

1年以上の予定で海外に転勤する人は、税法上の「非居住者」となります。非居住者の場合、日本で課税されるのは「国内源泉所得」のみであるため、海外勤務中に株式を譲渡して利益が出ても、原則として日本での課税対象にはなりません。

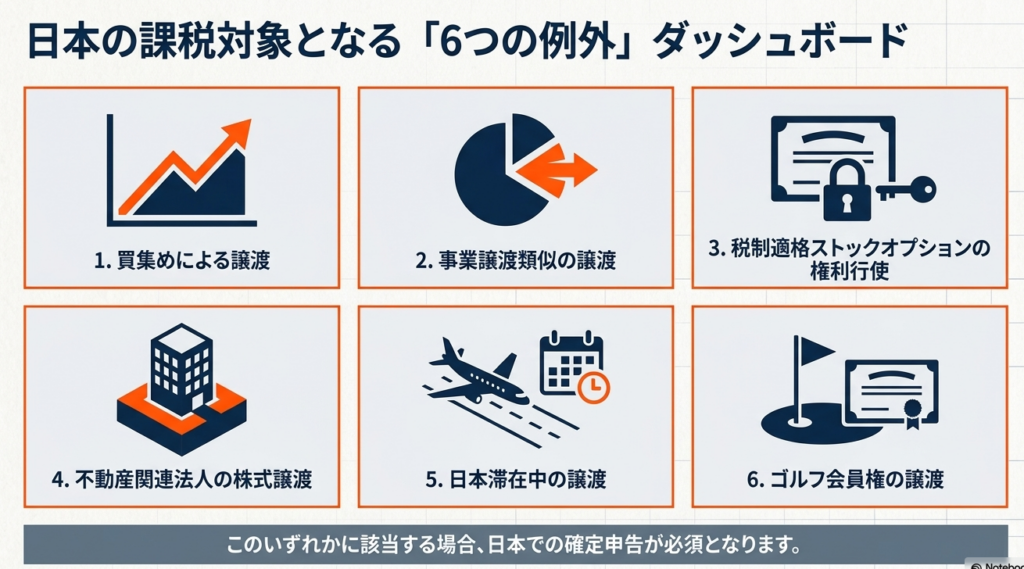

ただし例外として、恒久的施設を有しない非居住者であっても、以下の6つのケースのいずれかに該当する場合は、国内源泉所得として日本で確定申告が必要になります。

- 内国法人株式等の買集めによる所得

- 事業譲渡に類似する一定の株式等の譲渡による所得

- 税制適格ストックオプションの権利行使で取得した特定株式等の譲渡による所得

- 不動産関連法人の一定の株式の譲渡による所得

- 日本滞在中に行う内国法人の株式等の譲渡による所得

- 日本国内にあるゴルフ会員権の譲渡による所得

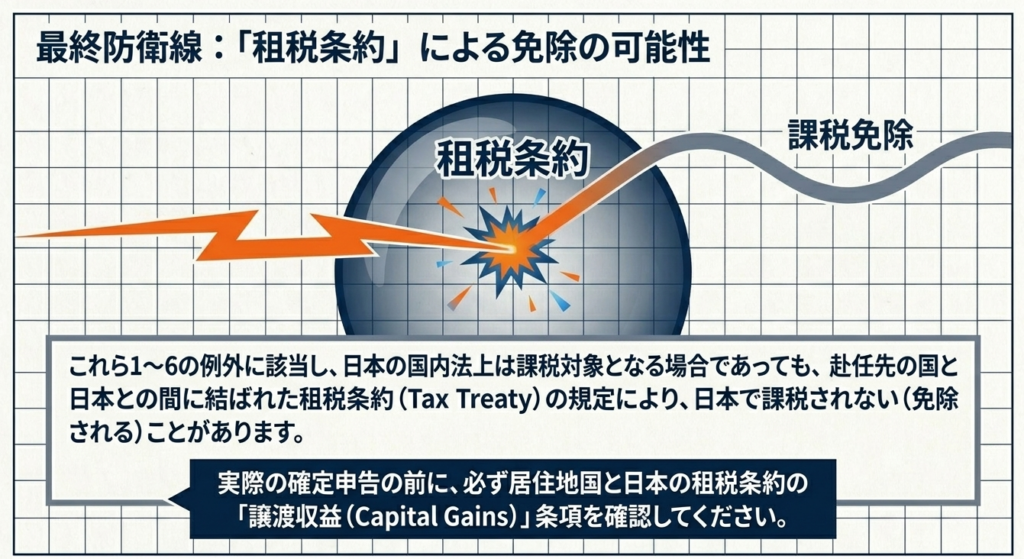

なお、これらに該当する場合でも、租税条約により日本で課税されないことがあります。

スライド解説

解説:海外勤務中の株式譲渡:非居住者に対する課税の判定と処理

1. はじめに:グローバル化における非居住者課税の重要性

企業のグローバル展開が加速する中で、従業員や役員が海外赴任中に自己の保有する株式を譲渡するケースは珍しくありません。実務上、多くの担当者が陥りやすい陥穽は「非居住者=日本で課税されない」という画一的な思い込みです。

しかし、日本の税制では特定の要件を満たす場合に「国内源泉所得」として日本での課税を求めています。これを見落とすと、本人に多額の申告漏れが生じるだけでなく、企業側が運用する「タックス・イコール・イゼーション(税額補填・税負担調整)」などの社内規定において、予期せぬコスト負担や二重課税問題、さらには煩雑な修正対応といった戦略上のリスクを招くことになります。

非居住者の株式譲渡は、コンプライアンス維持と円滑な海外派遣運用の両面において、極めて慎重な判断が求められる領域です。まずは、その全体像から整理していきましょう。

2. 結論:非居住者の株式譲渡所得に対する課税の全体像

所得税法上、1年以上の予定で海外に赴任する者は、日本国内に住所を有しない「非居住者」と推定されます。

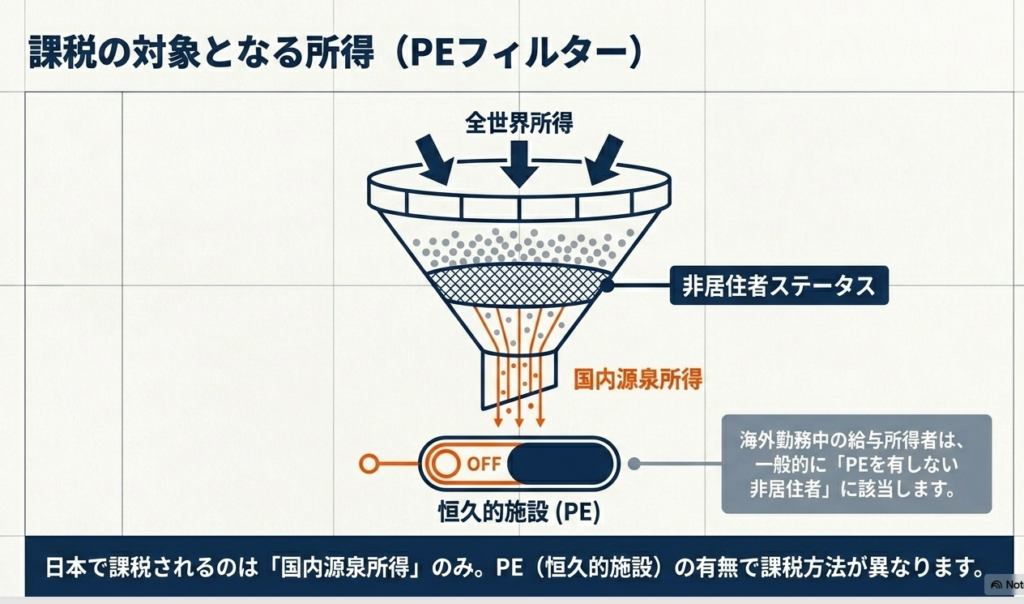

非居住者に対する日本の課税関係は、所得が「国内源泉所得」に該当するか、および国内に「恒久的施設(PE)」を有するかによって決まります。

海外赴任中の給与所得者は、一般的に国内にPEを有しないため、課税関係は以下の構造となります。

- 原則:

非居住者の株式譲渡益は、日本国内では課税されません。 - 例外:

特定の「6つのケース」のいずれかに該当する場合のみ、例外的に「国内源泉所得」として日本での確定申告が必要となります。

実務担当者は、まずこの「原則非課税、例外課税」の枠組みを理解し、対象となる取引が例外規定に抵触しないかを峻別する必要があります。

次章では、その具体的な判定基準について詳述します。

3. 詳細解説:国内源泉所得として課税対象となる6つのケース

非居住者が日本で確定申告を義務付けられるのは、以下の6つのケースです。

これらは、個人の保有割合だけでなく、親族や関係法人といった「特殊関係株主等」のグループ全体での持分で判定する点が実務上の大きな注意点となります。

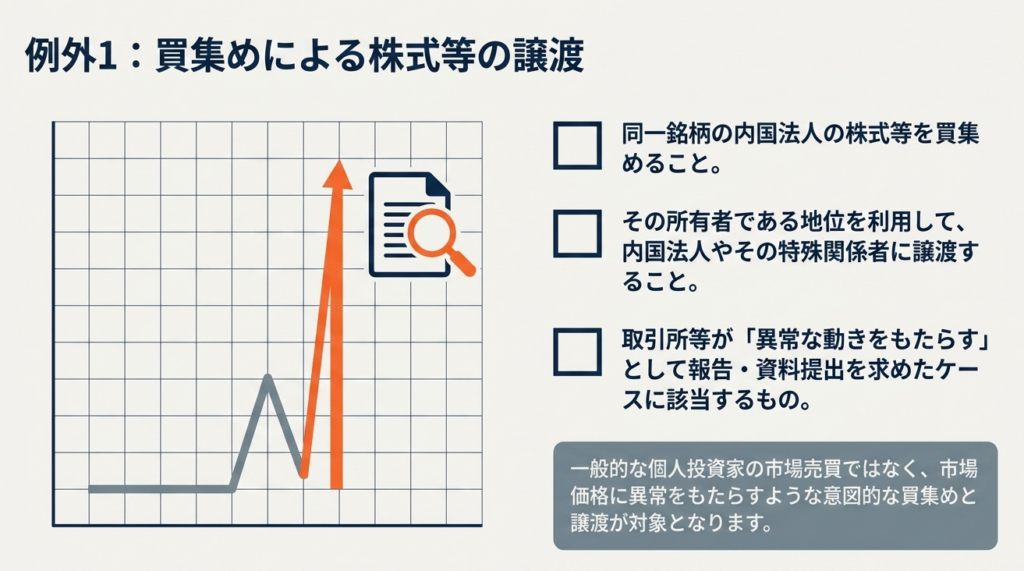

1. 買集めによる株式等の譲渡

同一銘柄の内国法人株式を買い集め、その地位を利用して発行法人やその特殊関係者、またはそれらのあっせん者へ譲渡して得た所得を指します。

実務上の識別ポイント:

ここでいう「買集め」とは、金融商品取引所または認可金融商品取引業協会が、価格の変動や売買状況に異常な動きをもたらす要因になると認めて報告や資料提出を求めた場合、あるいはそれに類する状況を指します。

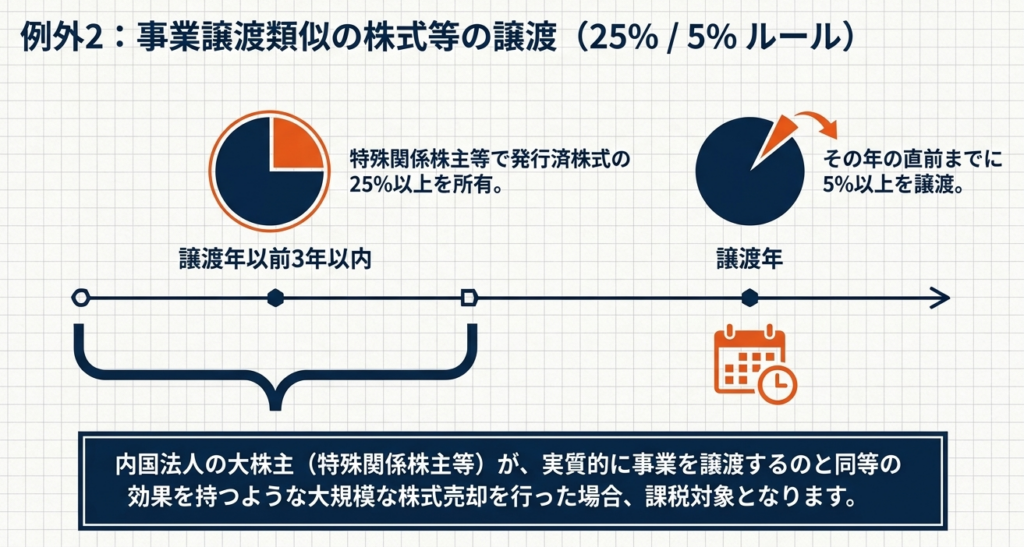

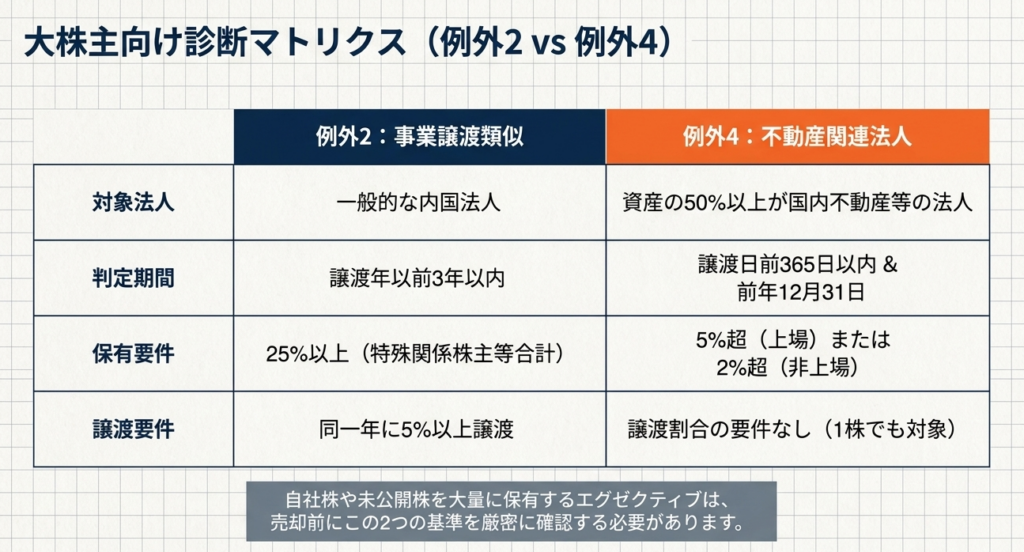

2. 事業譲渡類似の株式等の譲渡

内国法人の「特殊関係株主等」である非居住者が行う、一定の持分譲渡です。以下の2つの要件をいずれも満たす場合に該当します。

25%要件:

譲渡年以前3年以内のいずれかの時において、特殊関係株主等(本人および特殊関係にある者)の合計で、発行済株式等の25%以上を所有していること。

5%要件:

譲渡年において、その非居住者を含む特殊関係株主等が、最初に譲渡する直前の発行済株式等の5%以上に相当する譲渡をしたこと。

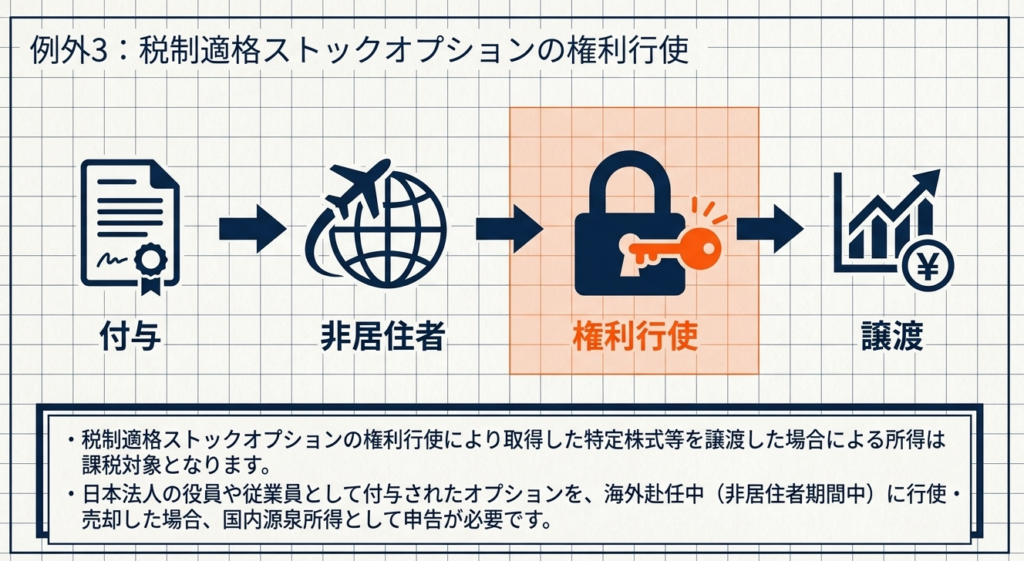

3. 税制適格ストックオプションの権利行使により取得した特定株式等の譲渡

税制適格ストックオプションの権利行使によって取得した株式の譲渡による所得です。海外赴任前に付与されたインセンティブが対象となるため、実務で最も頻出する項目の一つです。

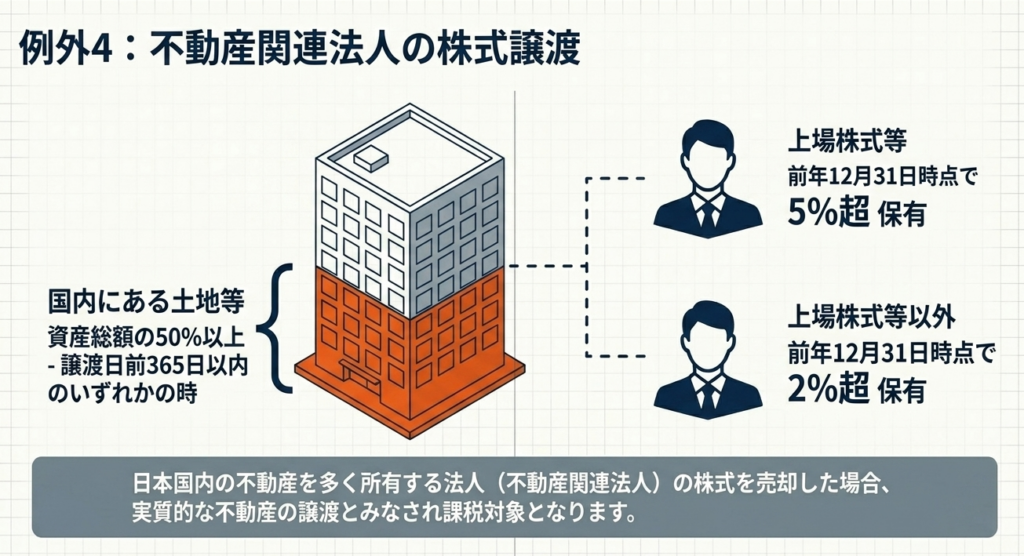

4. 不動産関連法人の株式等の譲渡

資産の多くを国内不動産が占める法人の株式譲渡です。

不動産関連法人の判定:

譲渡日から遡って365日の間のいずれかの時において、法人の資産総額のうち、「国内にある土地等」および「他の不動産関連法人の株式(一定のもの)」の価額の合計額が50%以上を占める法人を指します。

所有割合の要件(グループ合算判定):

譲渡年の前年12月31日において、本人および特殊関係株主等の合計持分が以下の基準を超え、かつ譲渡者がそのグループの一員である場合が対象です。

上場株式等の場合: 発行済株式等の5%超

非上場株式等の場合: 発行済株式等の2%超

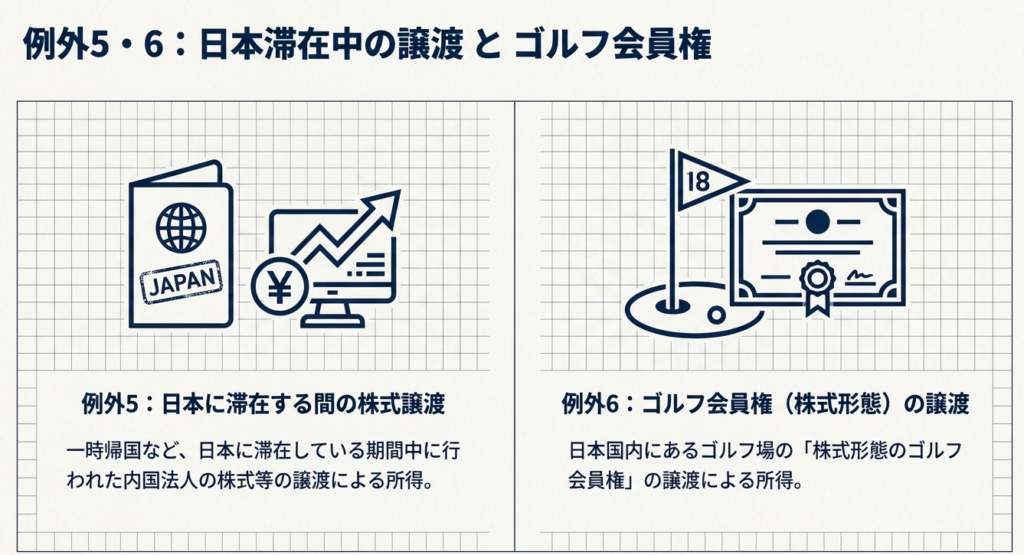

5. 日本滞在間に行う内国法人株式の譲渡

非居住者が日本に一時帰国中など、日本国内に滞在している間に行う内国法人株式の譲渡所得です。

6. ゴルフ会員権(株式形態)の譲渡

日本国内にあるゴルフ場の、株式形態によるゴルフ会員権を譲渡して得た所得です。

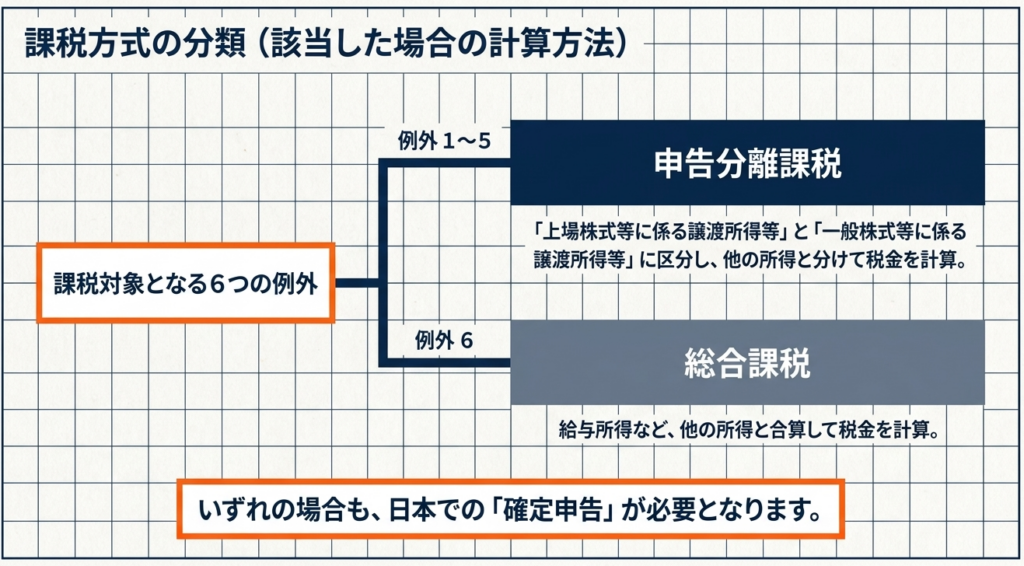

課税方式の区分

上記1〜5は「申告分離課税」、6は「総合課税」として区分されます。

| 該当するケース | 課税対象の分類 | 計算・申告方法 |

| 1 〜 5 | 一般の株式等・買集め等 | 「上場株式等」と「一般株式等」に区分し、他の所得と分けて計算。確定申告が必要。 |

| 6 | ゴルフ会員権形態の株式 | 他の総合課税対象所得(不動産所得等)と合算して計算。確定申告が必要。 |

租税条約の優先適用

国内法で課税対象とされる場合であっても、日本と居住地国との間で締結されている「租税条約」が国内法に優先して適用されます。条約の内容によっては、日本での課税が免除される可能性があります。

実務上は、国内法の判定を終えた後、必ず相手国との租税条約を確認し、免除規定の有無を精査するプロセスが不可欠です。

4. まとめ:実務での確認プロセスと注意点

会計事務所や経理担当者は、海外赴任者による株式譲渡が発生した際、以下のポイントをチェックリストとして活用してください。

- ストックオプションの確認:

赴任前に付与された税制適格ストックオプションに基づく株式ではないか、権利行使のタイミングと譲渡の関係を精査してください。 - 不動産関連法人の判定:

譲渡対象が非上場会社の場合、その資産構成(土地や他不動産法人の株式が50%以上か)および前年末時点のグループ総持分(2%超か)を確認してください。 - 居住者判定のタイミング:

譲渡実行時に「非居住者」であったか、客観的な事実(海外赴任命令書等の1年以上の滞在予定を示す書類)に基づき再確認してください。日本滞在中の譲渡は、たとえ非居住者であっても課税対象となります。

本解説は令和7年4月1日現在の法令に基づいています。非居住者課税は、事実関係の認定や特殊関係者の範囲、最新の質疑応答事例による解釈のアップデートが欠かせない領域です。

実務においては、形式的な数値判定に留まらず、スキームの全体像を把握した上で、必要に応じて早期に専門家のアドバイスを受けることが、クライアントや自社の税務リスクを回避するための最善の策となります。

復習クイズ(記述式)

設問 1:所得税法上、どのような場合に給与所得者は「非居住者」と推定されますか?

給与所得者が1年以上の予定で海外の支店などに転勤した場合、一般的に日本国内に住所を有しない者と推定され、所得税法上の非居住者となります。

設問 2:非居住者が日本国内で課税を受ける所得の範囲について説明してください。

非居住者の場合、日本で課税を受けるのは「国内源泉所得」のみに限定されています。国外で発生した所得については、日本の所得税の対象外となります。

設問 3:非居住者の課税方法を決定する上で、重要な判断基準となる要素は何ですか?

非居住者に対する課税方法は、その者が日本国内に「恒久的施設(PE)」を有するか否かによって異なります。海外勤務中の給与所得者は、一般的に恒久的施設を有しない非居住者に該当します。

設問 4:非居住者が株式等を譲渡した際、申告分離課税の対象となる所得(1から5の区分)と、総合課税の対象となる所得(6の区分)の主な違いは何ですか?

1から5に該当する所得(買集め、事業譲渡類似、税制適格SO、不動産関連法人、滞在中の譲渡)は、他の所得と区分して計算する「申告分離課税」となります。一方で、6に該当する「ゴルフ会員権の譲渡」による所得は「総合課税」の対象となります。

設問 5:申告対象となる「買集めによる株式等の譲渡による所得」の定義を説明してください。

同一銘柄の内国法人株式を買い集め、その地位を利用して、その内国法人や特殊関係者などに対して株式を譲渡することで得られる所得を指します。これには、金融商品取引所等が異常な動きとして報告を求めた買集めなどが含まれます。

設問 6:事業譲渡類似の株式等の譲渡として課税されるための「25パーセント」と「5パーセント」の要件について詳しく説明してください。

譲渡年以前3年以内のいずれかの時に、特殊関係株主等がその法人の発行済株式の25%以上を所有していたことが第一の要件です。その上で、譲渡年にその非居住者を含む株主グループが、合計で5%以上の株式を譲渡した場合に該当します。

設問 7:所得税法における「不動産関連法人」の定義を、資産価値の観点から説明してください。

株式譲渡日から遡って365日以内のいずれかの時点において、法人が保有する資産価額の総額のうち、国内にある土地等の価額が占める割合が50%以上である法人のことを指します。

設問 8:不動産関連法人の株式譲渡が課税対象となるための、特殊関係株主等の所有割合に関する条件(上場株式と非上場株式の違い)を述べてください。

譲渡年前年末において、上場株式の場合は特殊関係株主等が5%を超える株式を保有していることが条件です。非上場株式(上場株式等以外)の場合は、保有割合が2%を超える場合に課税対象となります。

設問 9:日本国内に滞在している間に行う内国法人の株式譲渡は、どのように取り扱われますか?

非居住者が日本に滞在している間に行う内国法人の株式等の譲渡による所得は、国内源泉所得として申告対象となります。これは、恒久的施設を有しない非居住者であっても課税される特定の所得区分に含まれます。

設問 10:日本の国内法で課税対象とされる所得であっても、税金が免除または軽減される可能性があるのはどのような場合ですか?

日本と相手国との間で締結されている租税条約により、日本での課税が制限または免除される規定がある場合は、日本の国内法よりも租税条約が優先され、課税されないことがあります。

用語集

| 用語 | 定義 |

| 非居住者 | 日本国内に住所を有しない者、または現在まで引き続いて1年以上日本国内に居所を有しない個人。1年以上の海外勤務者は通常これに該当する。 |

| 国内源泉所得 | 日本国内を発生源とする所得。非居住者の場合、この所得のみが日本の所得税の課税対象となる。 |

| 恒久的施設(PE) | 事業を行うための一定の固定した場所など。非居住者がこれを有するかどうかで、課税方法が決定される。 |

| 申告分離課税 | 他の所得(給与所得など)とは合算せず、独自の税率で税額を計算し、確定申告によって納税する方式。 |

| 総合課税 | 各種の所得を合計し、その合計額に対して累進税率を適用して計算する課税方式。 |

| 特殊関係株主等 | 譲渡者と親族関係にある者や、特殊な関係にある個人・法人などのグループ。所有割合の判定などに用いられる。 |

| 内国法人 | 日本国内に本店または主たる事務所を有する法人。 |

| 不動産関連法人 | 保有資産のうち、日本の国内にある土地等の価額が50%以上を占める法人。 |

| 租税条約 | 二重課税の回避や脱税の防止のために国同士で結ばれる条約。国内法に優先して適用される場合がある。 |

| 確定申告 | 1年間の所得と税額を計算し、税務署に報告・納税する手続き。非居住者の国内源泉所得に該当する場合、これが必要となる。 |