東京都から公表されている「外形標準課税に関するQ&A」をもとに「4 純支払利子:Q1~Q10」について解説します。

解説動画

詳細

外形標準課税の「純支払利子」における、支払利子や受取利子の判定ポイントを解説します。

1. 税金等に係る利子・延滞金

申告期限の延長に伴う利子税や延滞金は、法人税で損金算入されるため支払利子となります。一方、不申告等による遅延利息的な延滞金は損金算入されないため含まれません。

2. ファクタリングと遅延損害金

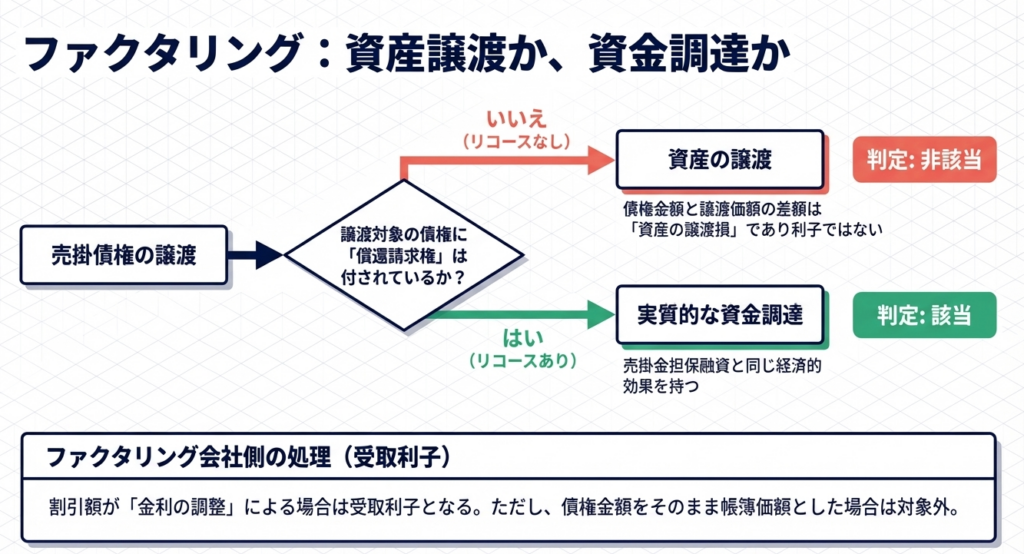

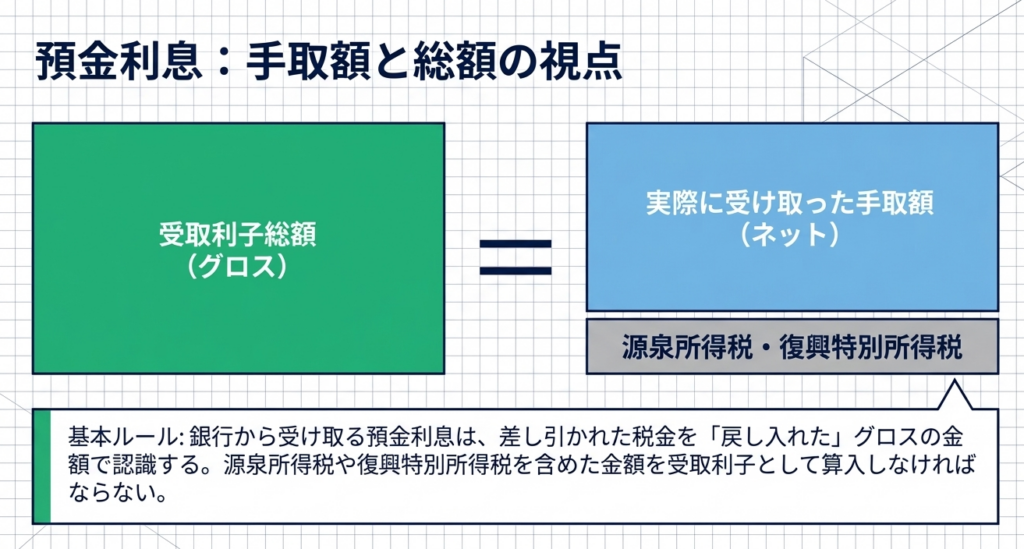

売掛債権のファクタリングによる差額は原則として資産譲渡であるため支払利子になりませんが、償還請求権付きの場合は該当します。また、期日遅れによる遅延損害金は割増利息の性質を持つため、支払・受取利子に含めます。銀行預金利息は、源泉所得税等を含めた金額を受取利子とします。

3. リース取引

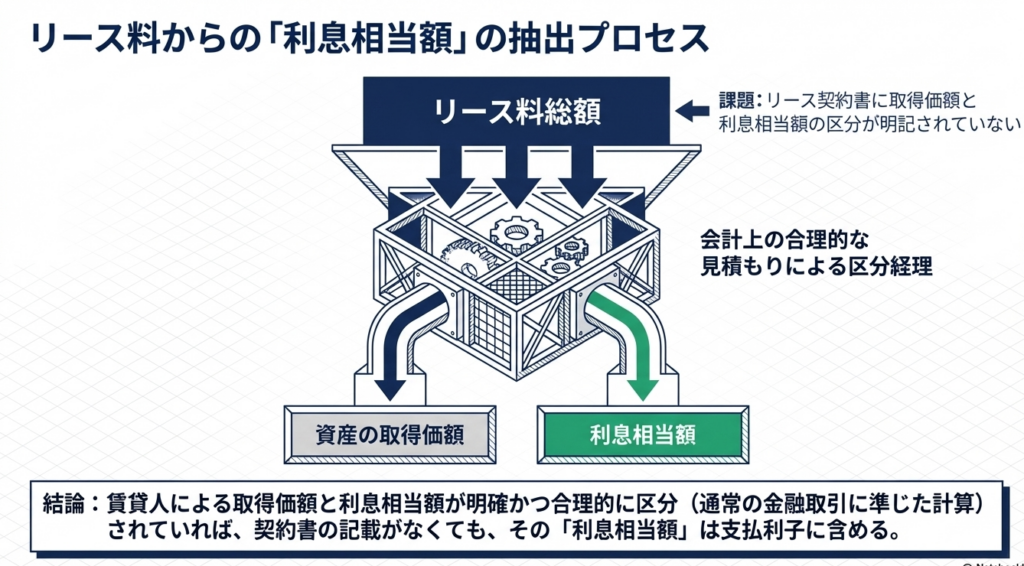

法人税法上「資産の売買」や「金銭貸借」とされるリース取引で、取得価額と利息相当額が合理的に区分され損金・益金算入される場合、その利息相当額は利子に含めます。一方、法人税法上「賃貸借」となるオペレーティング・リース等の場合は、利子ではなく「純支払賃借料」の対象等になります。

スライド解説

解説:「純支払利子」の判定実務|範囲と税務処理のポイント

1. 導入:純支払利子の定義と実務における重要性

法人税申告の実務において、「純支払利子」の範囲を正確に特定することは、単なる計算作業ではなく、企業の税負担を左右する極めて重要な戦略的プロセスです。特に「過大支払利子税制」の適用を受ける企業にとって、純支払利子は計算式の分子となる核心的な要素であり、この判定を誤れば、本来損金として認められるべき金額が永久に損金不算入となるリスクを招きます。

実務上の大きな落とし穴は、損益計算書上の「支払利息」という勘定科目と、法人税法上の「支払利子」の範囲が必ずしも一致しない点にあります。会計ソフトの集計結果を鵜呑みにして申告書を作成することは、税務調査における指摘の格好の標的となりかねません。試算表はあくまで出発点に過ぎず、その内訳一つひとつを税務の視点で見直す必要があります。

本記事は、会計事務所のスタッフや企業の経理担当者が、実務上の判断に迷いやすい項目について自信を持って判定を下し、コンプライアンスの質を一段階引き上げるための指針です。

まずは、判定に迷いやすい主要項目の全体像を一覧で確認しましょう。

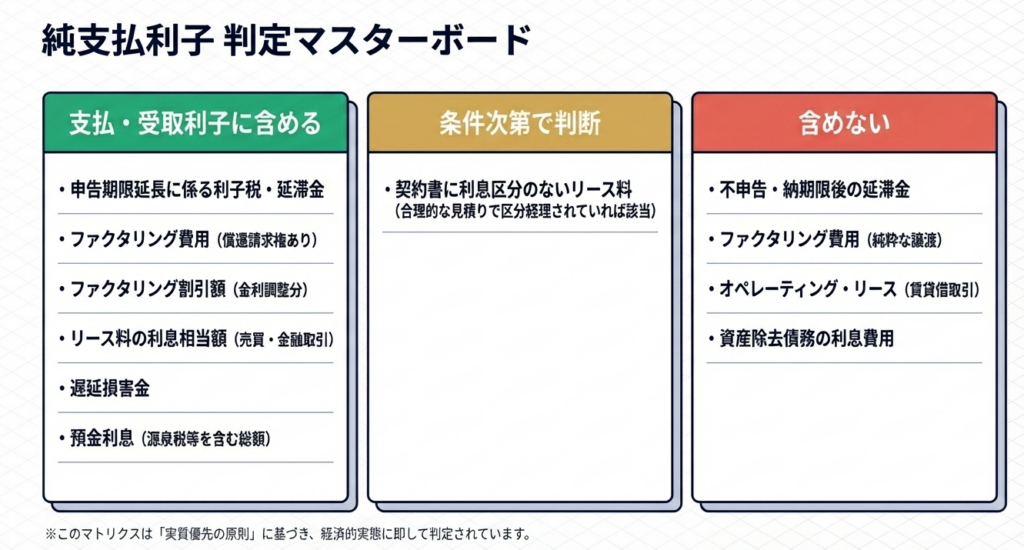

2. 結論:主要項目における「支払利子・受取利子」の該当性一覧

迅速な判断が求められる実務現場のために、各項目の判定結果と理由を整理しました。

| 項目 | 判定 | 理由の要約 |

|---|---|---|

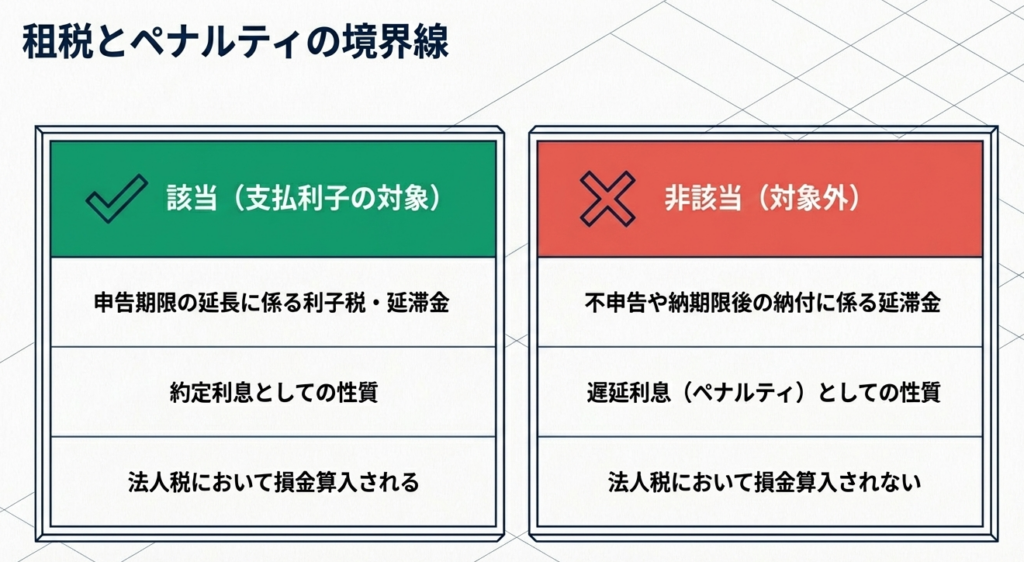

| 利子税(申告期限延長に係るもの) | 該当 | 法人税で損金算入され、約定利息の性質を有するため。 |

| 延滞金(損金算入されるもの) | 該当 | 約定利息の性質を有し、法人税法上損金算入されるものは利子に含める。 |

| 延滞金(損金不算入のもの) | 非該当 | 不申告や期限後納付による遅延利息的性質のものは、損金不算入のため除外。 |

| ファクタリング費用(償還請求権なし) | 非該当 | 資産(売掛債権)の譲渡損であり、負債から生じる利子ではない。 |

| ファクタリング費用(償還請求権あり) | 該当 | 実質的に債権を担保とした資金調達(負債)から生じる利子とみなす。 |

| リース利息相当額(売買・金融取引扱い) | 該当 | 合理的に区分計算され、損金・益金に算入されるものは利子となる。 |

| リース利息相当額(賃貸借処理扱い) | 非該当 | 賃借料としての性質が強く「純支払賃借料」として別に管理する。 |

| 遅延損害金(金銭債務の履行遅延) | 該当 | 損害賠償の側面もあるが、元本に対する割増利息の性質を持つため。 |

| 預金利息(受取利子) | 該当 | 源泉税(15.315%等)を含めた「グロス(総額)」で集計。 |

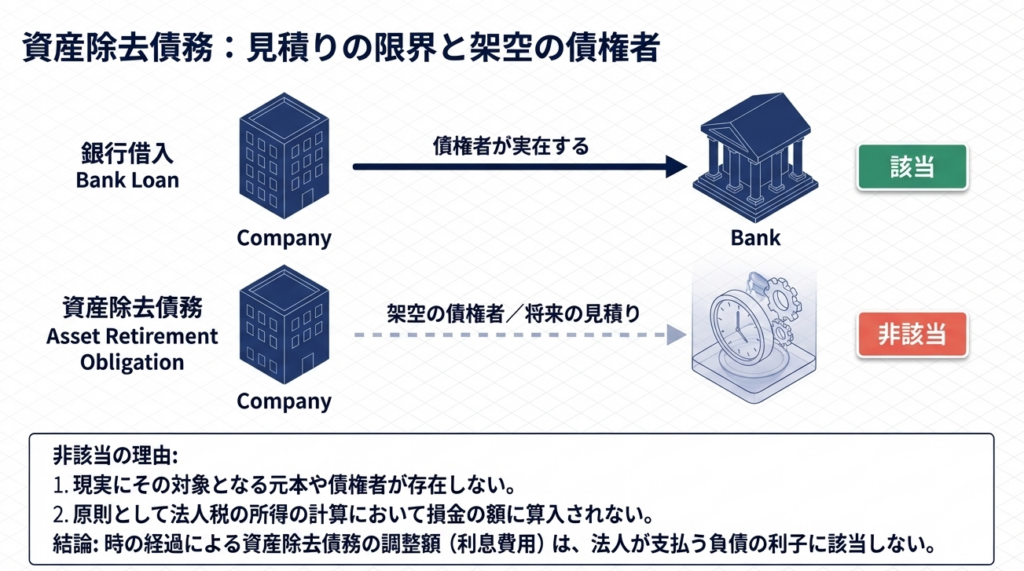

| 資産除去債務に係る利息費用 | 非該当 | 現実の元本や債権者が存在せず、法人税上の負債利子に当たらない。 |

判定が与える影響の分析

これらの判定結果は、直接的に課税所得の計算に波及します。

例えば、ファクタリング費用の区分を誤り、本来「譲渡損(非該当)」とすべきものを「利子(該当)」に含めてしまうと、支払利子の総額が膨らみ、損金不算入額を不当に増加させる結果となります。

また、受取利子の集計漏れは、純支払利子(支払利子-受取利子)を過大に見積もることになり、キャッシュフローを悪化させる税務コスト増を招きます。

次章では、これらの判定を正確に行うために不可欠な、各項目の具体的なロジックを深掘りしていきます。

3. 詳細解説:制度のポイントと項目別判定のロジック

単なる形式的な判定ではなく、その取引が「元本に対する対価」という利子の本質を備えているかを理解することが、イレギュラーな取引への対応力を養います。

3.1 租税公課および遅延損害金の取扱い

租税公課に関する判定のポイントは、「法人税における損金算入の可否」と「利子の性質」の二段構えです。

利子税と延滞金の峻別:

申告期限の延長に伴う「利子税」や、一部の「延滞金」で約定利息の性質を有し、かつ法人税法上で損金算入が認められるものは支払利子に含まれます。一方で、期限後納付などに対する制裁的な延滞金は、そもそも損金不算入であるため、支払利子の計算からは除外されます。

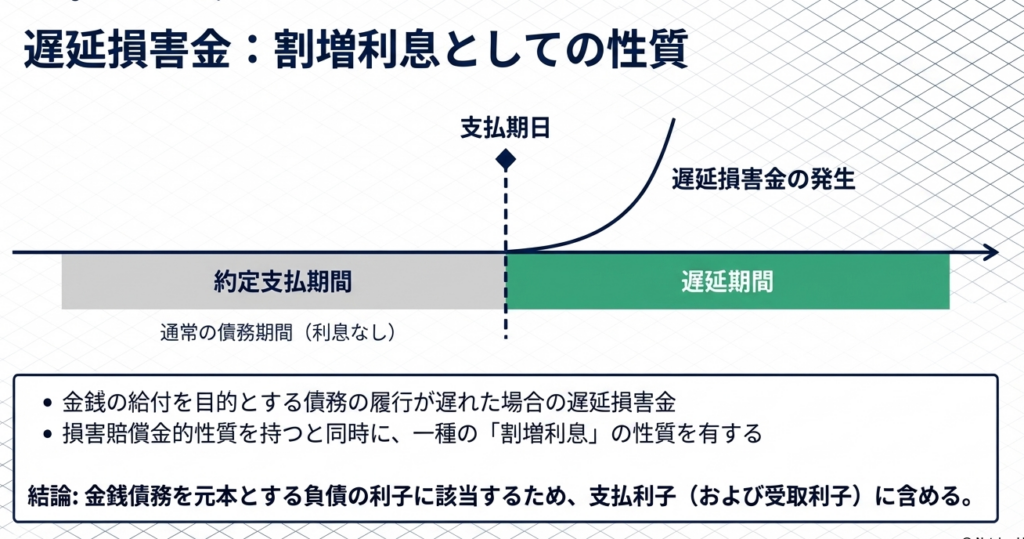

遅延損害金:

契約上の支払遅延により発生する遅延損害金は、実務上「損害賠償金」として処理されがちですが、税務上は「金銭債務を元本とする負債の利子(一種の割増利息)」と捉えます。したがって、これらは純支払利子の対象として整理しなければなりません。

3.2 ファクタリングおよび債権譲渡の検討

ファクタリング取引では、契約形式が「資産譲渡」か「資金調達(金融取引)」かを区分する基準として「償還請求権」の有無が決定打となります。

償還請求権の有無:

債権が回収不能になった際に譲渡人が責任を負わない契約であれば、差額は単なる「譲渡損」です。しかし、償還請求権がある場合は、債権を担保に融資を受けたのと同義であるため、その費用は「支払利子」となります。

ファクタリング会社側の留意点:

債権を割引額で取得した際、会計上で「債権金額(額面)」を取得価額として帳簿に付した場合には、その割引額は受取利子には該当しません。利息法や定額法を用いて受取利子を計上するのは、取得価額を修正して期間配分を行う場合に限られるという点に注意が必要です。

3.3 リース取引における利息相当額の区分

リース取引は、法人税法上の区分に応じて処理が明確に分かれます。

売買・金融取引とされるリース:

所有権移転(外)ファイナンス・リースや、セール・アンド・リースバックなどの「金融取引」が対象です。これらは合理的に計算された利息相当額を支払利子・受取利子に含めます。

賃貸借処理(オペレーティング・リース等):

これらに係る費用は「利子」ではなく、建物の使用対価としての性質を持つ「純支払賃借料」の対象となります。

見積計算の妥当性:

契約書に利息額の明記がない場合でも、会計上の合理的な見積もりにより利息区分が行われ、それが法人税の取扱いに沿って損金・益金算入されているのであれば、その金額を利子として採用できます。

3.4 預金利息と資産除去債務の特殊性

会計数値と税務数値が乖離しやすく、税務調査で最もミスを指摘されやすい領域です。

預金利息の15.315%グロスアップ:

銀行から入金される利息は、源泉所得税および復興特別所得税(計15.315%、地方税除く)が差し引かれた後の金額です。これをそのまま集計してはいけません。必ず税引前の「総額」に引き直して受取利子に計上してください。

資産除去債務の除外:

会計上の資産除去債務における「利息費用」は、時の経過に伴う負債の調整額であり、現実の債権者も元本も存在しません。税務上は原則として損金不算入であり、支払利子の定義にも該当しないため、除外処理を徹底してください。

各項目の集計が終わった後は、それが「会計上の数字」ではなく「税務上の性質」に基づいているか、最後にもう一度チェックする必要があります。

4. まとめ:実務での注意点と適正処理へのステップ

純支払利子の判定実務において、我々が守るべきは「申告書の正確性」を通じてクライアントや自社の税務リスクを最小化することです。試算表の「支払利息」をそのまま転記するような処理は、プロの実務としては不十分です。

最後に、実務で徹底すべきチェックリストを提示します。

- 「勘定科目」ではなく「性質」で見る:

支払利息勘定以外の「租税公課」「リース料」「損害賠償金」「雑損失」等の中に、利子の性質を持つものが紛れ込んでいないか精査すること。 - リース取引の性質区分を確認する:

当該リースが「金融取引」として利子区分が必要なものか、あるいは「純支払賃借料」として扱うべき賃貸借取引かを契約書に立ち返って確認すること。 - 源泉税のグロスアップを徹底する:

受取利子の集計時、復興特別所得税を含む15.315%(または適切な税率)の加算漏れがないか、入金ベースの数字になっていないかを確認すること。

複雑な取引に直面した際は、常に「これは元本に対する対価(利息)か、それとも資産の譲渡や役務の対価か」という基本原則に立ち返ってください。

迷ったときは、契約書の条項を確認し、その取引の経済的実態を見極めることが、適正な税務申告への唯一の道です。

ガイド:Q&A

1. 租税に係る利子税や延滞金のうち、支払利子に含まれるものと含まれないものの違いを説明してください。

申告期限の延長に係る利子税や延滞金のうち約定利息の性質を持つものは、法人税法上で損金算入されるため支払利子に含まれます。一方で、不申告や納期限後の納付に係る延滞金は遅延利息の性質を持ち、損金算入されないため、支払利子には含まれません。

2. ファクタリング会社に売掛債権を譲渡した際の費用(譲渡損)が、原則として支払利子に該当しないのはなぜですか。

債権金額と譲渡価額の差額は、基本的に「資産の譲渡」から生じるものであり、負債から生じる利子とは性質が異なると判断されるためです。ただし、譲渡対象の債権に償還請求権が付されている場合には、例外的に支払利子として扱われます。

3. ファクタリング会社が債権を割引額で取得した場合、どのような条件を満たせばその割引額を受取利子として計上できますか。

割引額が金利の調整により生じたと認められ、かつ、取得価額を修正した上で利息法または定額法に基づき期間経過に応じて計算を行う場合に受取利子となります。ただし、取得時に帳簿価額として債権金額をそのまま付した場合は、負債の利子の性質がないものとされ、受取利子にはなりません。

4. 純支払利子の対象となるリース取引の種類を挙げ、対象外となる取引との違いを述べてください。

法人税法上で「資産の売買」または「金銭貸借」とされるリース取引(ファイナンス・リース等)が対象となります。これに対し、法人税法上で「賃貸借取引」として扱われるリース取引(オペレーティング・リース等)の利息相当額は、純支払利子には含めません。

5. リース契約書に利息相当額の区分が明記されていない場合、利息相当額を支払利子に含めることは可能ですか。

可能です。会計処理において合理的な見積もりにより取得価額と利息相当額を区分し、その区分に基づいて損金の額または益金の額に算入されている場合には、支払利子または受取利子に含めることができます。

6. セール・アンド・リースバック取引が金銭貸借とされる場合、支払利子・受取利子の額はどのように算出しますか。

各事業年度のリース料の合計額のうち、通常の金融取引における元本と利息の区分計算の方法に準じて、合理的に計算した利息相当額を算出します。この計算に基づき、損金とされる額を支払利子に、益金とされる額を受取利子として取り扱います。

7. 建物のリース料が「純支払利子」ではなく「純支払賃借料」の対象となるのはどのようなケースですか。

当該建物リースが法人税法上の「賃貸借取引」に該当する場合です。この場合、建物の使用の対価に相当する部分は、利子ではなく純支払賃借料の対象として分類されます。

8. 金銭債務の履行遅延に伴う遅延損害金が、支払利子または受取利子に含まれる理由を説明してください。

遅延損害金は損害賠償金としての性質を持つ一方で、金銭債務を元本とする負債の利子(一種の割増利息)としての性質も有しているためです。このため、実態に即して支払利子および受取利子の範囲に含まれるものとされています。

9. 銀行預金の受取利子を計算する際、源泉徴収された所得税等はどのように取り扱いますか。

源泉所得税および復興特別所得税を含めた「額面金額(税引前金額)」を受取利子として算入します。手取り額ではなく、源泉徴収される前の総額を対象とする点に注意が必要です。

10. 資産除去債務に係る利息費用が支払利子に含まれない理由を、元本および債権者の観点から説明してください。

資産除去債務に係る利息費用は、将来の費用を見積計上したものに過ぎず、現実に利息の対象となる元本や債権者が存在するわけではないためです。原則として法人税の所得計算で損金算入されず、法人が支払う負債の利子にも該当しないため、支払利子から除外されます。

用語集

| 用語 | 定義 |

|---|---|

| 純支払利子 | 支払利子の額から受取利子の額を控除した金額。本資料ではその対象範囲が詳述されている。 |

| 利子税(申告期限延長) | 申告期限を延長した際に課される税。約定利息の性質を持ち損金算入されるため、支払利子に含まれる。 |

| 延滞金(不申告等) | 納期限後の納付等に課される。遅延利息の性質を持つが、損金算入されないため支払利子には含まれない。 |

| 償還請求権 | ファクタリング等において、譲渡した債権が回収不能となった場合に譲受人が譲渡人に支払いを求められる権利。これがある場合は支払利子扱いとなる。 |

| ファイナンス・リース | 法人税法上で「売買取引」または「金融取引」とされるリース形態。利息相当額を合理的に区分すれば純支払利子の対象となる。 |

| セール・アンド・リースバック | 資産を売却した後に同一資産をリースで借り戻す取引。法人税法上「金融取引」とされる場合がある。 |

| オペレーティング・リース | 法人税法上で「賃貸借処理」とされるリース形態。支払利子ではなく賃借料として扱われる。 |

| 遅延損害金 | 金銭債務の履行が遅れたことによる損害賠償金。実態が割増利息であるため、支払・受取利子に含まれる。 |

| 資産除去債務 | 将来の資産除去に要する費用の見積額。これに係る利息費用は、現実の債権者が存在しないため支払利子には該当しない。 |

| 利息法・定額法 | 金銭債権を異なる金額で取得した際、割引額を期間経過に応じて受取利子として配分するための計算手法。 |

コメント