東京都から公表されている「外形標準課税に関するQ&A」をもとに「3 報酬給与額:Q19~Q23」について解説します。

解説動画

詳細

外形標準課税の「報酬給与額」における、企業年金等の掛金の取り扱いについて解説します。

1. 厚生年金基金・企業年金

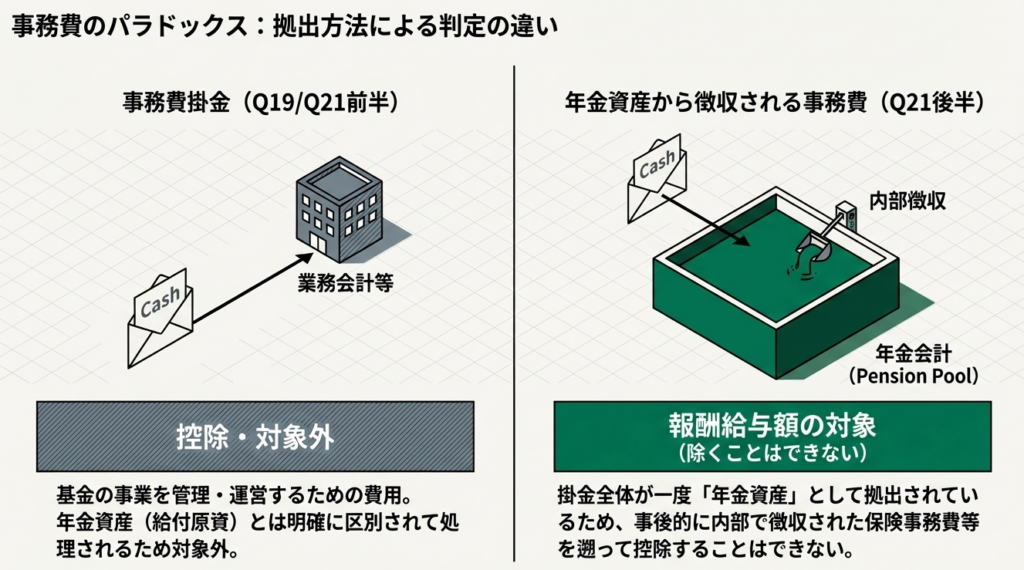

法人が事業主として拠出する掛金は原則として算入し、積立不足を補う臨時掛金も含めます。ただし、厚生年金基金の「代行部分(免除保険料)」や、業務会計等で処理される「事務費掛金」は除外します。なお、年金資産から直接徴収される事務費は除外できません。

2. 企業型確定拠出年金(DC)

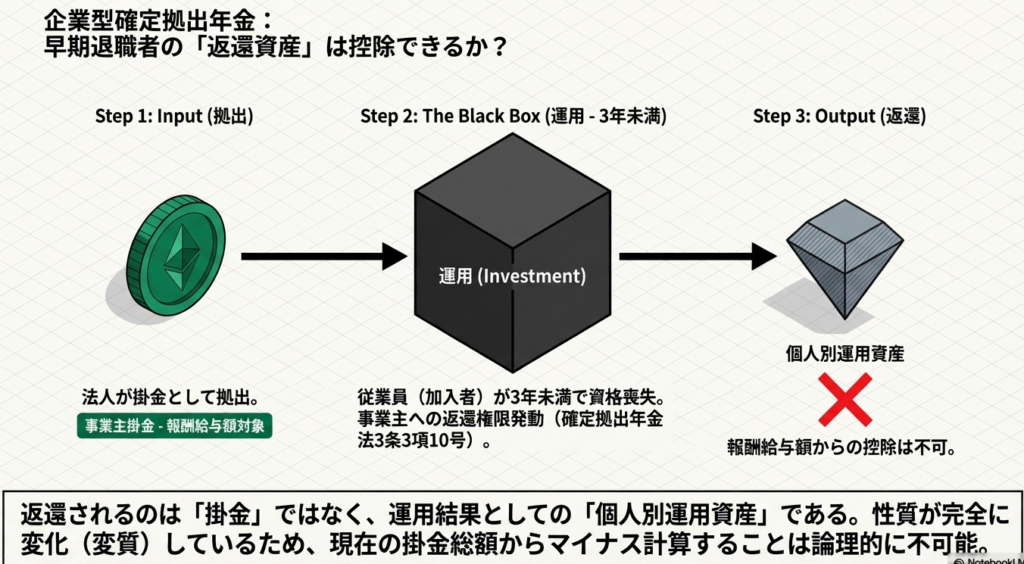

短期離職者の資格喪失により事業主に返還された運用資産額は、もはや掛金としての性質を持たないため、報酬給与額から控除することはできません。

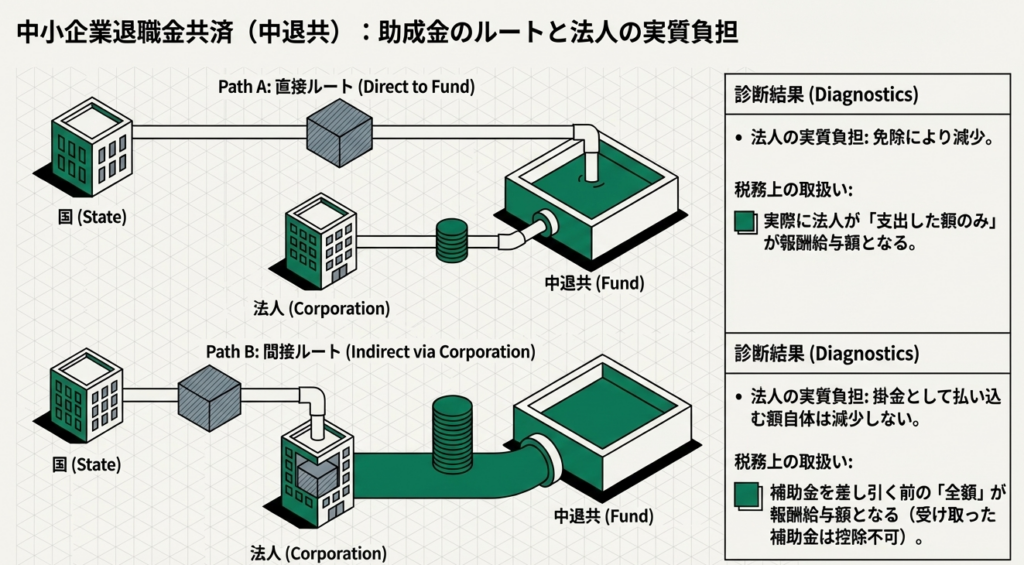

3. 中小企業退職金共済(中退共)

国等の助成により掛金が直接減免された場合は、法人の実際の負担額(支出額)のみを算入します。一方、法人が補助金として直接受け取った場合は、支出した掛金全額を算入しなければならず、受け取った補助金額を控除することはできません。

スライド解説

解説:企業年金掛金等に係る「報酬給与額」の算定実務

1. 導入:実務における報酬給与額算定の重要性と背景

外形標準課税における「報酬給与額」の算定は、単なる申告事務の枠を超え、企業の税務コストの適正化とコンプライアンス維持に直結する極めて戦略的な領域です。特に企業年金制度は、厚生年金基金の代行部分、確定拠出年金(DC)、中退共など構造が多岐にわたり、どの拠出金が報酬給与額(課税標準)に含まれ、どの項目が控除可能なのかという判断は専門的な知見を要します。

実務上、報酬給与額の算定ミスは税務リスクに直結します。特に企業年金に係る複雑な掛金構成の理解不足は、過大な課税標準の計上や、本来認められるべき控除の失念を招き、企業の資金効率を阻害する要因となります。

本記事は、実務担当者が確固たる根拠に基づき正確な税務判断を下すための指針として、実務上の論点を精緻に整理したものです。

次のセクションでは、具体的な各項目の判定基準を一覧表形式で提示し、実務判断の結論を明確にします。

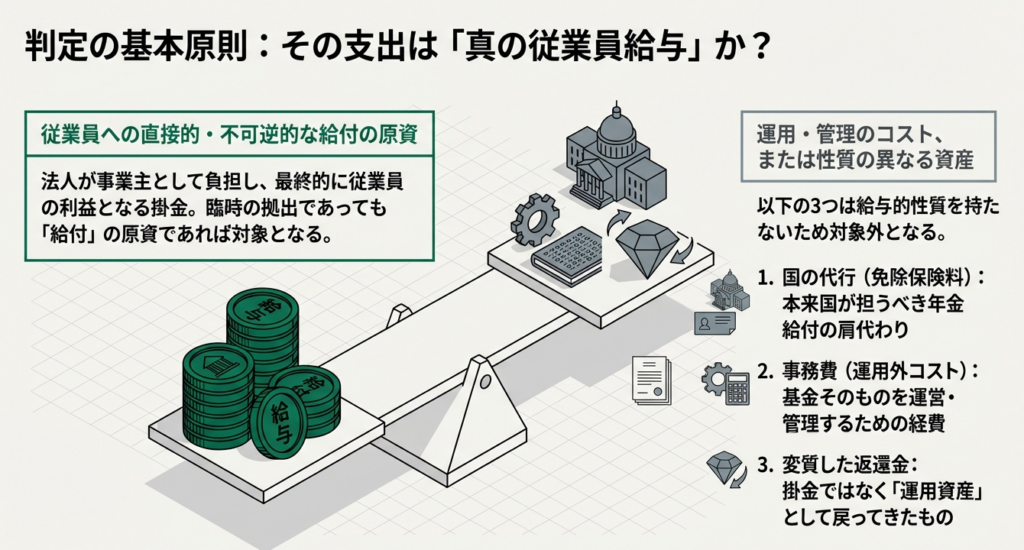

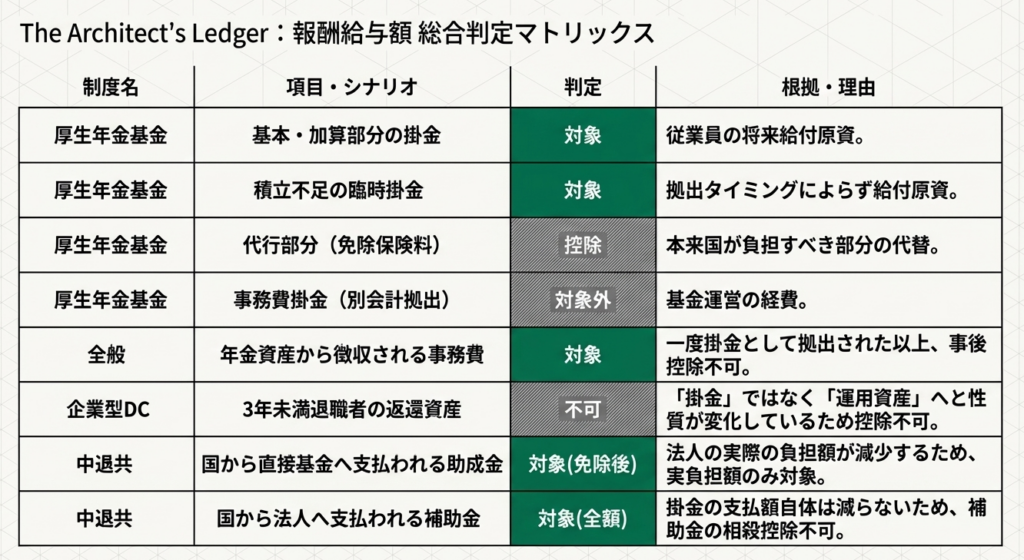

2. 結論:項目別報酬給与額の算定マトリクス

各種掛金や拠出金の報酬給与額における取り扱いについて判定したマトリクスは以下の通りです。算出にあたっては「法人が実質的にいくら負担したか」という視点が重要となります。

| 項目 | 報酬給与額の算定処理 | 判定理由・根拠 |

|---|---|---|

| 厚生年金基金:事業主拠出掛金 | 算定に含める(加算) | 法人が事業主として基金に拠出する掛金は、原則として報酬給与額の対象となる。 |

| 厚生年金基金:代行部分(免除保険料) | 算定から控除(減算) | 国の年金事業を代行する公的保険料の性質を持つため、事業主負担分を差し引く。 |

| 厚生年金基金:代行付加部分 | 算定に含める(加算) | 基本標準掛金のうち、免除保険料(事業主分)を超える部分は報酬給与額の対象。 |

| 厚生年金基金:事務費掛金 | 対象外(含めない) | 基金の運営・管理のための費用(業務会計)であり、報酬給与額には該当しない。 |

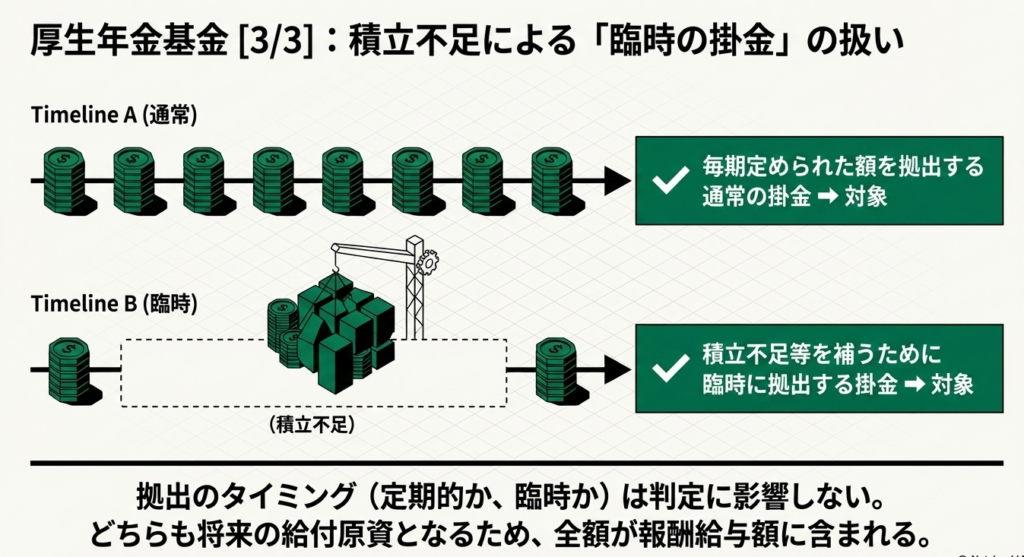

| 企業年金:積立不足による臨時掛金 | 算定に含める(加算) | 通常掛金と同様、雇用関係に基づき法人が支出する掛金としての性質を有するため。 |

| 企業年金:資産から徴収される事務費 | 控除不可(加算のまま) | 年金資産から差し引かれる費用は、法人が別途支出する「事務費掛金」ではないため。 |

| 確定拠出年金:返還資産額 | 控除不可(減らさない) | 返還金は「運用益を含む資産」の移転であり、既払掛金のマイナスとは扱わない。 |

| 中退共:掛金助成(直接支払型) | 実支出額のみ算定 | 国が直接拠出先に支払う分、法人の実際の支出額自体が減少しているため。 |

| 中退共:掛金助成(法人経由受領型) | 総額を算定(控除不可) | 法人の支出額自体は減らないため、受領した補助金を報酬給与額から引くことは不可。 |

結論を踏まえ、次セクションからは、特に計算ロジックが複雑な厚生年金基金の具体的処理について深掘りします。

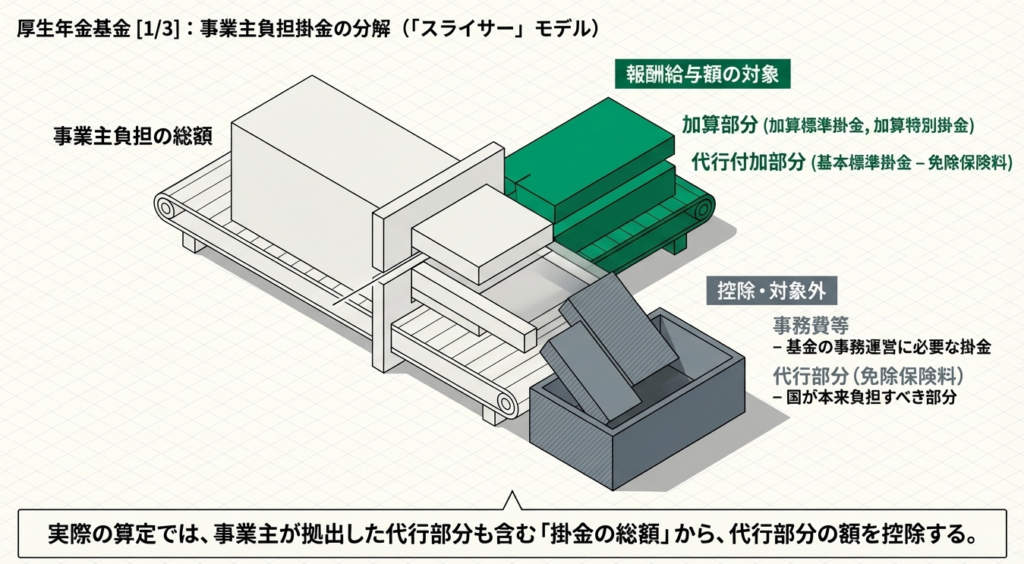

3. 詳細解説:厚生年金基金に係る掛金の算定ロジック

厚生年金基金への拠出金については、「公的年金の代行」と「企業独自の給付」が混在しているため、その構造を分解して理解する必要があります。

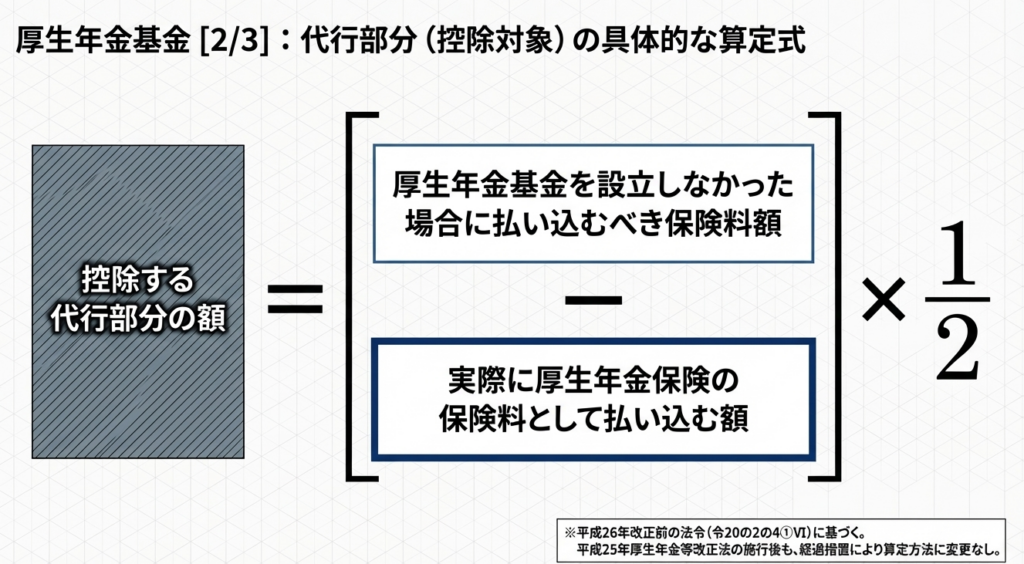

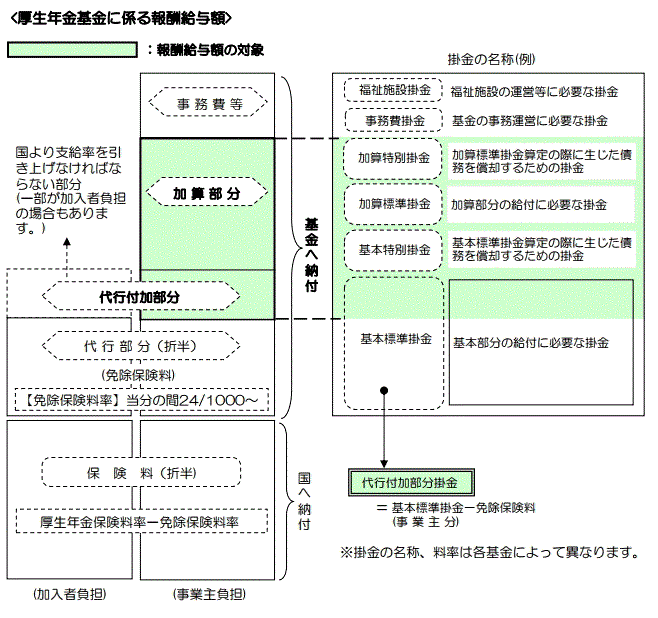

代行部分の除外と「1/2」ルールの適用

厚生年金基金に拠出する掛金には、国が行うべき給付を代行する「代行部分(免除保険料)」が含まれます。これは実質的に公務代行の性質を持つため報酬給与額から除外されますが、控除できるのはあくまで法人が負担した分(折半額)に限られます。

- 免除保険料相当額の特定:

厚生年金基金を設立しなかった場合に支払うべき厚生年金保険料総額から、実際に国へ払い込んだ保険料額を差し引きます。 - 事業主負担分の抽出:

上記の差額に対し、労使折半の原則に基づき「2分の1」を乗じた額を算出します。 - 報酬給与額からの控除:

基金への拠出総額から、上記2で算出した額を差し引きます。

重要概念:代行付加部分の扱い

実務上で見落としやすいのが「代行付加部分」です。これは国の支給水準を引き上げなければならない部分を指します。

- ロジック:

代行付加部分掛金 = 基本標準掛金 - 免除保険料(事業主分) - 実務上の処理:

A19図解が示す通り、この「代行付加部分」は報酬給与額の対象(加算項目)に含まれます。免除保険料として除外できる範囲を正確に把握することが肝要です。

「外形標準課税に関するQ&A」Q19より

事務費の峻別と臨時掛金の性質

- 事務費の扱い:

取扱通知4-2-12に基づき、基金の運営に必要な「事務費掛金」は除外可能です。しかし、Q21にある通り、年金資産(積立金)から徴収される運用関連の事務費等は、法人が直接支出した掛金ではないため、報酬給与額から差し引くことは認められません。 - 臨時掛金の妥当性:

積立不足補填のための「臨時掛金」も、通常の掛金と同様に「雇用関係を背景として法人が拠出した総額」の一部です。したがって、拠出のタイミングが臨時であっても報酬給与額に含まれます。

4. 詳細解説:確定拠出年金および中退共における特殊処理

制度の終了や国の助成が介在する場合、「法人の実質的な支出額」をどう定義するかが焦点となります。

確定拠出年金(DC)返還金の分析

企業型DCにおいて、3年未満の資格喪失者に係る「事業主掛金相当額」が法人に返還されるケースがあります。 これは実務上、過去に支出した掛金の取消(控除)として処理したくなりますが、税務上は認められません。

返還されるのは拠出した「掛金そのもの」ではなく、運用益が付加された「個人別運用資産」だからです。資産運用の結果としての資産移転は、給与等に類する拠出のマイナスとは見なされない点に論理的な根拠があります。

中退共助成金の処理:支出経路の重要性

中退共の掛金助成については、法人のキャッシュフローと連動して判定します。

- 直接支払型:

国が直接中退共に助成を行う場合、法人が法的に支払うべき義務を負う金額(実支出額)自体が減少しています。よって、その減少後の金額を報酬給与額とします。 - 法人経由受領型:

法人が一度満額を支払い、後日補助金を受ける場合、払い込んだ「掛金」という支出の事実は変わりません。受け取った補助金は別名目の収益であり、報酬給与額という支出項目を相殺させることはできないという考え方を採ります。

5. まとめ:実務での注意点と最終チェックポイント

正確な報酬給与額の算定を維持するためには、帳簿上の金額を追うだけでなく、その拠出根拠となる外部通知書類との整合性を確認する体制が不可欠です。

実務で特に誤りやすい3つのポイント

- 代行部分の控除計算ミス:

免除保険料の「総額」を引いていないか。必ず「事業主負担分(1/2)」のみを控除しているか再確認してください。 - 代行付加部分の混同:

基本標準掛金と免除保険料を同一視せず、付加部分を報酬給与額に正しく算入しているか確認が必要です。 - 助成金・返還金の安易な相殺:

DCの返還資産額や法人経由の助成金を、報酬給与額から差し引いて(ネットして)申告していないか注意してください。

決算・申告時には、年金事務所や基金から発行される以下の書類を必ず確認してください。

- 「免除保険料率」が明記された通知書:

控除額算出の基礎となります(当分の間は24/1000〜)。 - 「掛金納入告知書」または「内訳通知」:

事務費掛金、基本標準掛金、加算掛金などの内訳が明記されており、報酬給与額の算定(加算・除外)を分けるための最も信頼できるエビデンスとなります。

これらのエビデンスに基づき、一つ一つの項目を本ガイドのロジックに照らして精査することで、適正な申告と税務リスクの回避を実現してください。

ガイド:Q&A

1. 厚生年金基金の掛金のうち、報酬給与額に含めるべき範囲について説明してください。

法人が事業主として基金に拠出する掛金および徴収金が報酬給与額に含まれます。ただし、厚生年金代行部分(免除保険料)や基金の事務費にあてるための掛金等は除外されます。

2. 報酬給与額から除外される「厚生年金代行部分(免除保険料)」とは、具体的にどのような額を指しますか。

基金を設立しなかった場合に厚生年金保険料として払い込むべき額から、実際に払い込む額を控除した額の2分の1に相当する額を指します。実際の算定では、事業主が拠出した掛金総額からこの代行部分の額を控除します。

3. 厚生年金基金の「事務費」に充てるための掛金は、報酬給与額の算定においてどのように取り扱われますか。

年金基金の事務費に充てるために拠出する掛金等は、報酬給与額には含めません。これは取扱通知4の2の12に基づいた処理です。

4. 積立不足等により、通常の掛金とは別に「臨時の掛金」を支出した場合、それは報酬給与額に含まれますか。

はい、報酬給与額に含まれます。毎期定められた通常の掛金だけでなく、積立不足を補填するために臨時に拠出する掛金も算定の対象となります。

5. 年金資産(年金会計)から直接徴収される事務費等は、報酬給与額から控除することは可能ですか。

いいえ、除くことはできません。事務費掛金そのものは対象外ですが、年金資産から徴収される事務費等は掛金そのものに含まれているため、控除の対象にはなりません。

6. 事務費掛金が報酬給与額に含まれない理由を、会計処理の観点から説明してください。

事務費掛金は、年金基金等の事業を管理・運営するための費用であり、年金資産等の「年金会計」とは別に「業務会計」等で処理される性質のものだからです。

7. 企業型確定拠出年金において、加入資格を喪失した者に係る「返還資産額」が事業主に返還された場合、報酬給与額から控除できますか。

いいえ、報酬給与額から控除することはできません。原則として掛金は資格喪失者に返還されますが、勤続3年未満等の理由で事業主に返還される場合も同様です。

8. 確定拠出年金の返還資産額が報酬給与額から控除できない理由は何ですか。

事業主に返還される額は、事業主掛金を原資として運用された「個人別運用資産」の額であり、もはや掛金としての性質を持っていないためです。

9. 中小企業退職金共済制度(中退共)において、国が掛金の一部を直接共済に支払った場合、報酬給与額はどうなりますか。

国が直接支払う場合は、法人が負担すべき掛金の一部が免除されたことになります。したがって、法人が実際に支出した額のみが報酬給与額の対象となります。

10. 中退共の掛金助成として、国から法人に対して補助金が支給される場合、その補助金額を報酬給与額から控除することはできますか。

いいえ、控除することはできません。補助金が法人に支給されても、法人が掛金として払い込む額自体が減少するわけではないため、支出した全額が報酬給与額となります。

用語集

| 用語 | 定義・説明 |

|---|---|

| 報酬給与額 | 法人が事業主として負担する掛金等のうち、税務上の算定対象となる額。 |

| 厚生年金代行部分 | 国の厚生年金保険料の一部を基金が代行して運用・給付する部分。報酬給与額には含まれない。 |

| 免除保険料 | 厚生年金基金の設立により、国への納付を免除される保険料。事業主負担分は代行部分として報酬給与額から控除される。 |

| 加算部分 | 代行部分に上乗せして基金独自に給付を行う部分。この拠出掛金は報酬給与額の対象となる。 |

| 代行付加部分 | 加算部分の一部。図解によれば報酬給与額の対象に含まれる。 |

| 事務費掛金 | 基金の事務運営に必要な費用に充てるための掛金。報酬給与額からは除外される。 |

| 積立不足臨時掛金 | 年金資産の積立不足を解消するために臨時に拠出される掛金。通常の掛金と同様に報酬給与額に含まれる。 |

| 企業型確定拠出年金 | 事業主が掛金を拠出し、加入者が運用を行う年金制度。 |

| 個人別運用資産 | 確定拠出年金において、掛金を原資として運用された個人の資産。 |

| 中小企業退職金共済(中退共) | 中小企業の従業員の退職金を準備するための共済制度。国からの掛金助成制度がある。 |

コメント