国税庁タックスアンサーの「No.5241 出向者に対する給与の較差補てん金の取扱い」について解説します。

解説動画

詳細

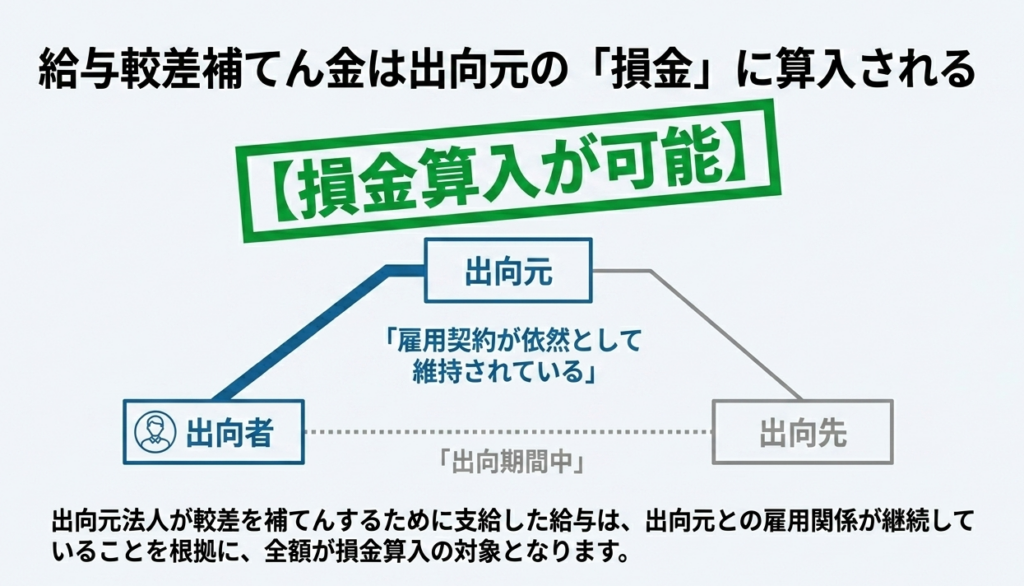

出向元の法人が支給する給与の較差補てん金は、原則として出向元法人の損金に算入することが認められています。

出向先と出向元の給与条件(給与水準)に差がある場合、その差額を出向元が補てんすることがあります。この較差補てん金は、出向期間中であっても出向者と出向元法人との雇用契約が依然として維持されていると考えられるため、出向元の給与(損金)として扱われます。

具体的には、基本給などの給与条件の差を埋めるケースだけでなく、出向先が経営不振等により賞与を支給できず出向元が代わりに賞与を支給する場合や、出向先が海外であるために出向元が留守宅手当を支給する場合なども、同様に給与較差補てん金として取扱われます。

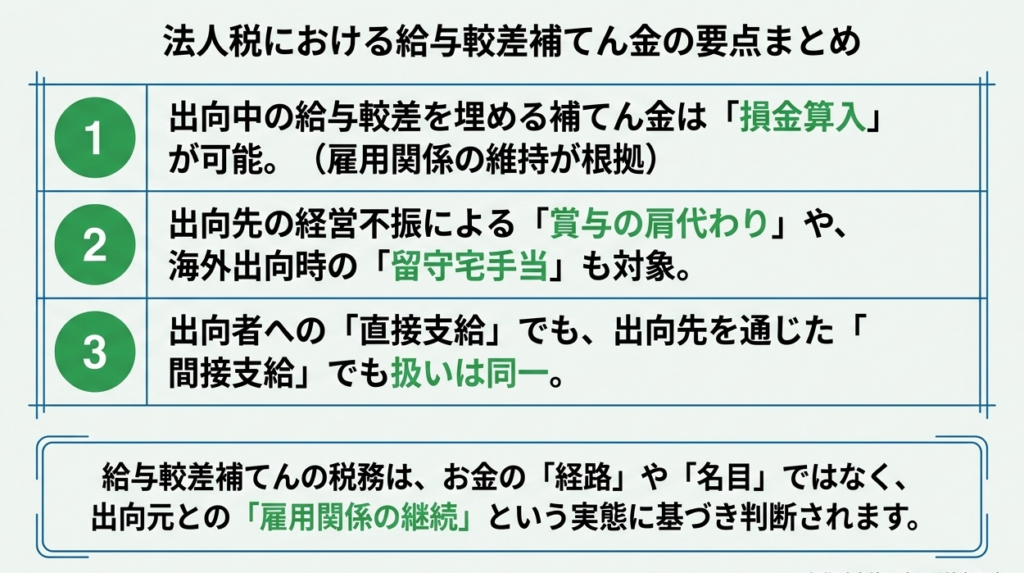

なお、この補てん金は、出向元が出向者に直接支給しても、出向先を通じて支給しても、税務上の取扱いは変わりません。

スライド解説

解説:出向者に対する給与の較差補てん金の税務実務

1. 導入:出向実務における給与較差補てんの重要性

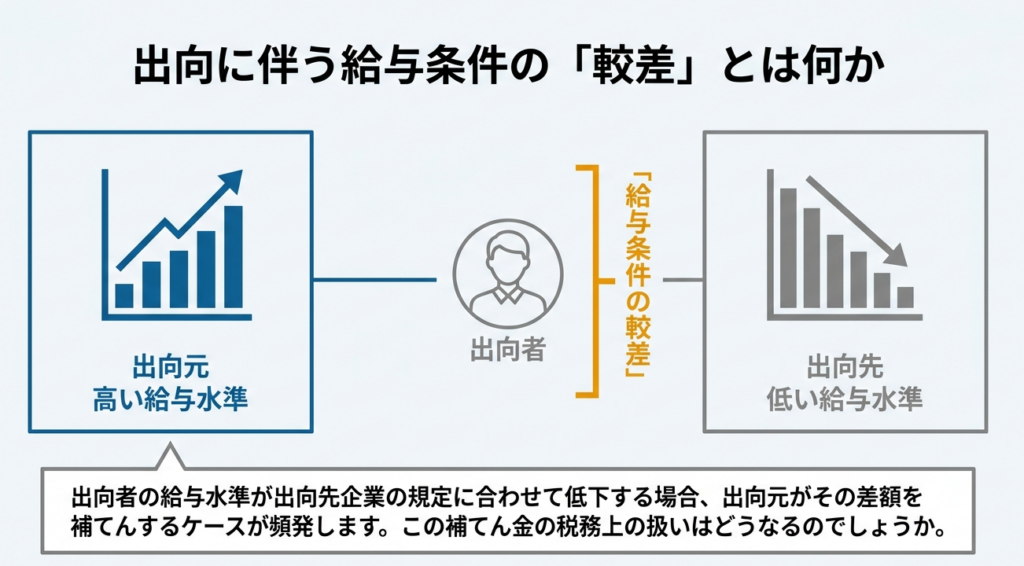

企業グループ内における「出向」は、技術移転や経営ノウハウの共有、あるいは将来の経営幹部育成といった、極めて戦略的な意義を持つ人事施策です。しかし、実務上必ず直面するのが、出向元(親会社等)と出向先(子会社等)の間にある「給与条件の格差」です。

一般的に、給与水準の高い出向元から低い出向先へ人員を送る際、本人に不利益が生じないよう出向元がその差額を負担することになりますが、これが税務上で「損金(経費)」として認められるかどうかは、経営上極めて大きな意味を持ちます。

適正に損金算入ができれば、法人の実効税率を抑制し、キャッシュフローを内部に留保することができます。一方で、この判断を誤り「寄附金」とみなされた場合、損金算入限度額を超えた分は全額課税対象となり、グループ全体でのコスト管理に致命的なダメージを与えかねません。

本記事では、実務担当者が迷うことのないよう、最新の法令等(令和7年4月1日現在)に基づき、この給与較差補てん金の取り扱いについて詳細に解説します。

2. 結論:税務上の取り扱いと損金算入の可否

国税庁の指針に基づき、出向元が支給する「給与較差補てん金」の結論を明示します。

出向元の法人が、出向先との給与条件の較差を補てんするために支給する給与は、出向期間中であっても、出向元の法人の損金の額に算入されます。

この取り扱いの根拠は、出向者が依然として出向元との間に「雇用契約」を維持している点にあります。

出向は転籍と異なり、出向元の従業員としての身分を保持したまま業務に従事する形態です。したがって、元の雇用契約に基づき、本来受け取るべき給与水準を維持するために出向元が差額を負担することは、事業遂行上、論理的必然性のある費用とみなされるのです。

【寄附金認定のリスク】

ここで注意すべきは、この「較差補てん」というロジックが成立しない場合、税務当局から「出向先法人に対する寄附金」と認定されるリスクがある点です。寄附金と判定されると、損金算入に制限がかかるだけでなく、出向先でも受贈益が発生するなど、二重課税に近い不利益を被る可能性があります。「なんとなく負担している」ではなく、明確な較差の存在を証明することが、防衛税務の要諦です。

3. 詳細解説:制度のポイントと具体的な適用事例

法人税基本通達9-2-47(法基通9-2-47)では、損金算入が認められる「給与較差補てん金」について、以下の3つの側面から具体的に整理しています。

(出向者に対する給与の較差補塡)

9-2-47 出向元法人が出向先法人との給与条件の較差を補塡するため出向者に対して支給した給与の額(出向先法人を経て支給した金額を含む。)は、当該出向元法人の損金の額に算入する。(昭55年直法2-8「三十二」、平10年課法2-7「十」、平19年課法2-3「二十二」、平23年課法2-17「十八」により改正)

(注) 出向元法人が出向者に対して支給する次の金額は、いずれも給与条件の較差を補塡するために支給したものとする。

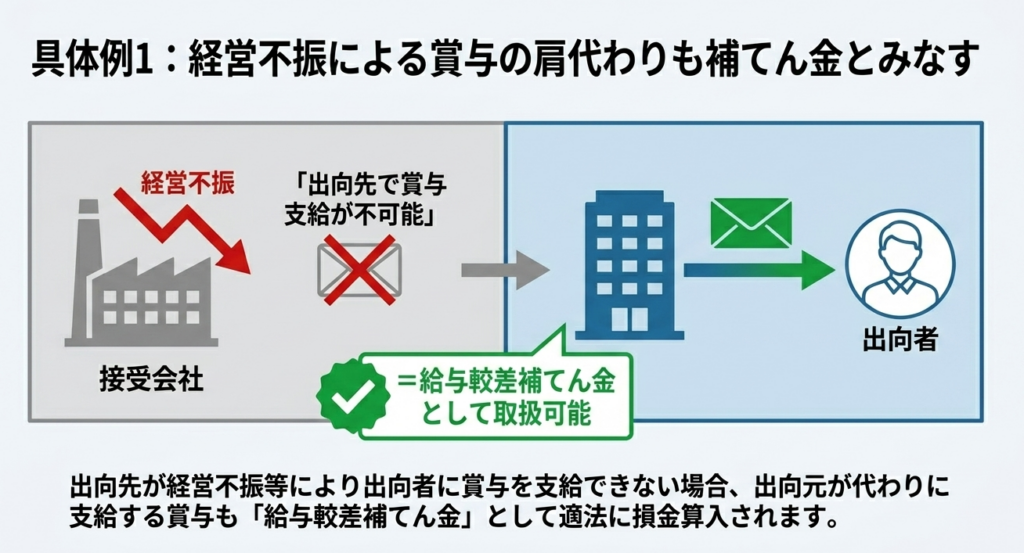

1 出向先法人が経営不振等で出向者に賞与を支給することができないため出向元法人が当該出向者に対して支給する賞与の額

2 出向先法人が海外にあるため出向元法人が支給するいわゆる留守宅手当の額

① 較差補てんの基本原則

出向元と出向先の給与規定に格差がある場合、その差額を出向元が負担するケースです。

例えば、出向元の給与テーブルでは月額50万円だが、出向先では40万円しか支払えない場合、その差額10万円を補てんすることは、雇用契約の維持という観点から正当な損金として認められます。

② 特例的な支給ケースの分析

月例の給与格差だけでなく、以下のような特殊事情による支給も「較差補てん」に含まれます。

- 出向先の経営不振等による賞与の補てん

出向先の経営状況が悪化し、出向者に賞与を支給できない場合、出向元が代わりに支給することができます。これは、出向元の法人が「自社の従業員の生活水準を保護する義務(雇用契約上の責任)」を有しており、それが子会社の支払い能力よりも優先されるという考え方に基づいています。 - 海外出向に伴う留守宅手当の支給

出向先が海外の場合、地域的な物価差や生活環境の変化への対応、国内に残る家族の生活維持のために支給される「留守宅手当」も較差補てんに該当します。地域的な特殊要因による給与条件の差を埋める合理的な措置として認められています。

③ 支給ルートの柔軟性

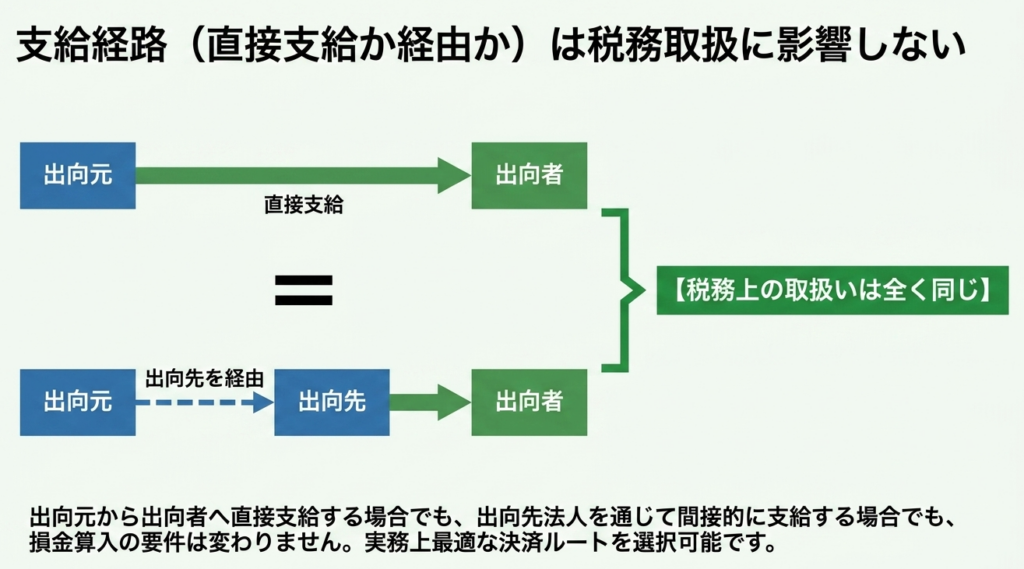

実務上のオペレーションを考慮し、国税庁は以下のいずれのルートも認めています。

- 直接支給:

出向元から出向者の口座へ直接振り込む。 - 間接支給:

出向先がいったん全額を支払い、後日、出向元が較差分を出向先に精算(負担)する。

どちらの方法を採用しても税務上の有利・不利はありませんので、グループ内の資金決済フローに合わせて選択してください。

4. まとめ:実務での運用における注意点

「給与較差補てん金」を損金として確実に計上し、税務調査等で「寄附金」との指摘を受けないためには、客観的な証拠資料の整備が不可欠です。単なる会計処理で終わらせず、その「裏付け」を戦略的に残しておくことが、実務担当者の最も重要な役割と言えます。

以下のチェックリストを、貴社の実務運用に活用してください。

- 出向契約書の整備:

出向契約において、給与の負担区分(どの部分を較差補てんとして出向元が負担するか)が明確に定義されているか。 - 給与較差の算出根拠資料:

出向元と出向先の給与テーブルを比較し、補てん額が論理的に算出されていることを示すエビデンス(比較表)があるか。 - 経営状況の客観的資料:

賞与を補てんする場合、出向先の決算書や取締役会議事録など、「出向先が支払不能であること」を説明できる資料を保管しているか。 - 雇用関係の継続証明:

出向元での社会保険の継続状況や、復職を前提とした人事発令等の記録が残っているか。

出向は、人と組織を活性化させる重要な投資です。税務リスクを事前にコントロールし、法人の資金を適切に守ることで、戦略的な人事施策を後押ししてください。

現場で迷った際は、この「雇用契約の維持」という大原則に立ち返れば、自ずと正しい答えが見えてくるはずです。

習熟度確認クイズ

1. 法人税法上、出向元の法人が支払う「給与の較差補てん金」はどのように取り扱われますか?

出向元の法人が出向先との給与条件の差を埋めるために支給する「給与の較差補てん金」は、出向元の法人の損金の額に算入されます。これは出向期間中であっても同様の扱いとなります。

2. 出向期間中であっても、出向元の法人が給与の一部を負担し、それを損金の額に算入できる根拠は何ですか?

出向期間中であっても、出向者と出向元の法人との間には依然として雇用契約が維持されているとみなされるためです。この契約の継続性が、損金算入を認める論理的根拠となっています。

3. 出向先の法人の経営状態が、出向元の法人の給与支払いに影響を与える具体的なケースを挙げてください。

出向先の法人が経営不振等の理由により、出向者に対して賞与を支給することができない場合が挙げられます。このような状況で出向元の法人が代わりに賞与を支給する場合、それは給与較差補てん金として取り扱われます。

4.「留守宅手当」とはどのような状況で支給される手当を指しますか?

出向先の法人が海外にある場合において、出向元の法人が出向者の国内の家族等に対して支給する手当を指します。これも給与の較差を補う性質のものとして認められます。

5. 較差補てん金の支給経路について、税務上の取扱いに違いはありますか?

支給経路による取扱いの違いはありません。出向元の法人が出向者に直接支給しても、あるいは出向先の法人を経由して支給しても、同様に較差補てん金として処理されます。

6. 出向先が海外にある場合、出向元の法人が行う補てんにはどのようなものがありますか?

出向先の法人が海外に所在することに伴う給与条件の差異を考慮し、出向元の法人が「留守宅手当」を支給するケースが想定されています。

7. この規定の根拠となっている法令等は何ですか?

法人税基本通達9-2-47(法基通9-2-47)がこの取扱いの根拠法令等となっています。

8. 較差補てん金の取扱いの対象となる税目は何ですか?

本取扱いの対象となる税目は「法人税」です。法人が出向者に対して支払う費用の税務処理を規定しています。

9. 出向先の法人が賞与を支給できない場合、出向元の法人が代わって支給することは認められますか?

認められます。出向先の法人が経営不振等で賞与を支給できない際に、出向元の法人が支給する賞与は給与較差補てん金に含まれます。

10. 税務上の不明点がある場合、国税庁はどのような相談窓口を推奨していますか?

国税局電話相談センター等での相談を推奨しています。具体的な窓口については、国税庁ウェブサイトの「税についての相談窓口」から確認することができます。

用語集

| 用語 | 定義 |

| 出向元の法人 | 従業員を他の法人(出向先)に派遣し、引き続きその従業員との雇用契約を維持している元の会社。 |

| 出向先の法人 | 他の法人(出向元)から従業員の派遣を受け、実際の業務指示を行う会社。 |

| 給与の較差補てん金 | 出向元と出向先の給与条件に差がある場合に、その差額を埋めるために出向元の法人が支給する給与。 |

| 損金の額に算入 | 法人税の計算において、収益から差し引くことができる費用(経費)として認めること。 |

| 留守宅手当 | 出向先が海外である場合に、出向元の法人が出向者の国内家族等の維持のために支給する手当。 |

| 雇用契約 | 労働者が雇用主に労務を提供し、雇用主がそれに対して報酬を支払うことを約束する契約。出向中も出向元との間でこれが維持されることが重要。 |

| 法基通9-2-47 | 法人税基本通達の略称。出向者に対する給与較差補てん金の取扱いを定めた具体的な解釈基準。 |

| 賞与 | 定期的な給与とは別に支払われる一時金。出向先が支払えない場合に出向元が補てんすることが認められている。 |

コメント