「上場会社の監査は、結局どの監査法人がどれくらい担っているのか」

——監査人の選定や監査役会の資料づくりで、この全体像を数字で押さえたい場面は少なくありません。ですが、四大監査法人の名前は知られていても、実際のシェアや準大手・中小の位置づけを最新データで示した資料は多くありません。

本記事は、当サイトが有価証券報告書とEDINETから独自集計した上場会社約3,800社の監査法人データをもとに、監査法人の勢力図(シェアと序列)を整理します。転職サイトや業界解説の「印象」ではなく、母集団ベースの実数で見られるのが特徴です。

読了後には、

(1) 四大監査法人のシェアと法人別のクライアント数

(2) 準大手・中小の存在感

(3) 自社の監査人を選ぶ・見直すときの着眼点

の3点が整理できます。

結論

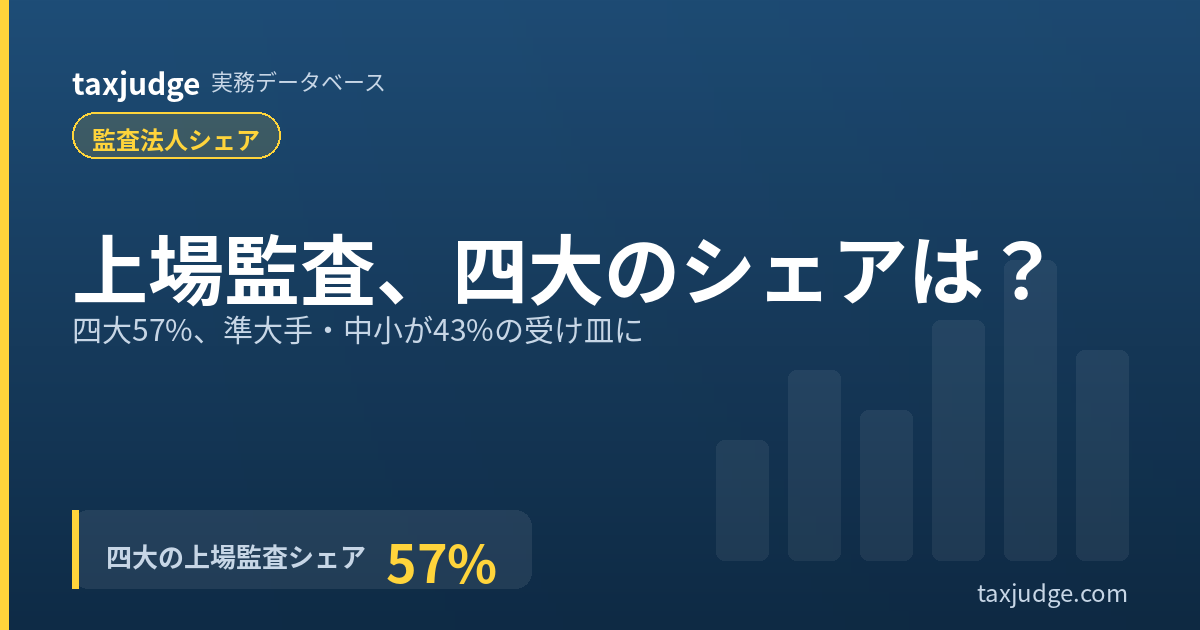

上場監査は四大が57%、ただし準大手・中小が43%の受け皿

当サイト集計(監査人が判明した上場会社3,809社)の要点は次のとおりです。

- 四大監査法人(EY新日本・トーマツ・あずさ・PwC Japan)で2,171社・シェア57.0%

過半を占めますが、独占ではありません。 - 準大手・中堅が826社、中小が812社

合わせて43%を担い、大手離れの受け皿として存在感を高めています。 - 法人単体ではEY新日本が736社で最多

トーマツ681社、あずさ557社と続きます。

以下、勢力図を数字で見ていきます。

数値は当サイトが有報・EDINETから機械抽出・集計したもので、母集団は上場会社約3,800社です。

監査法人の3つの階層(大手・準大手・中小)とは

上場会社の監査を担う監査法人は、規模で大きく3階層に分けられます。

- 大手(いわゆる四大/Big4)

数百〜千社規模の上場クライアントを持つEY新日本・トーマツ・あずさ・PwC Japan。 - 準大手・中堅

太陽・仰星・三優・東陽などで、数十〜百社規模。 - 中小

それ以外の多数の監査法人です。

この3階層は固定的な格付けではなく、あくまで上場クライアントの規模感による区分です。

監査品質は法人の規模だけで決まるものではなく、準大手・中小でも特定業種に強みを持つ法人は少なくありません。本記事のシェアも「どの層がどれだけ担っているか」を示すもので、優劣のランキングではない点に留意してください。

上場会社を監査するには、日本公認会計士協会の上場会社等監査人登録制度への登録が必要で、体制要件が明確化されています(日本公認会計士協会 上場会社等監査人登録制度)。監査品質の状況は公認会計士・監査審査会が毎年公表しており(CPAAOB モニタリングレポート)、規模だけでなく品質管理体制も監査法人選びの観点になります。

データで見る監査法人のシェア(区分別)

まず、3階層それぞれが何社を監査しているかです。

| 区分 | 担当社数 | シェア |

|---|---|---|

| 大手(四大) | 2,171社 | 57.0% |

| 準大手・中堅 | 826社 | 21.7% |

| 中小 | 812社 | 21.3% |

| 合計(監査人判明) | 3,809社 | 100% |

「四大寡占」は正しいのか

四大で57.0%というシェアは、「寡占」と呼ぶには微妙な水準です。

たしかに単一区分としては過半を占めますが、裏を返せば上場会社の4割超は準大手・中小に監査されています。監査報酬の高騰と大手の顧客選別が続く中で、この43%という受け皿の厚みは年々存在感を増しています。

「上場=大手監査法人」という前提は、もはや実態に合わなくなりつつある、というのがデータの示すところです。

特に新興・中堅企業にとっては、準大手・中小が現実的で合理的な選択肢になっています。監査法人の勢力図は「四大が支配する固定的な構造」ではなく、「大企業は大手、中堅・新興は準大手・中小」という規模による棲み分けが進む、動的なものと捉えるのが正確です。

法人別クライアント数ランキング

次に、監査法人ごとの上場クライアント数の上位です。

| 順位 | 監査法人 | クライアント数 | 区分 |

|---|---|---|---|

| 1 | EY新日本有限責任監査法人 | 736社 | 大手 |

| 2 | 有限責任監査法人トーマツ | 681社 | 大手 |

| 3 | 有限責任 あずさ監査法人 | 557社 | 大手 |

| 4 | 太陽有限責任監査法人 | 341社 | 準大手 |

| 5 | PwC Japan有限責任監査法人 | 197社 | 大手 |

| 6 | 仰星監査法人 | 111社 | 準大手 |

| 7 | 三優監査法人 | 83社 | 準大手 |

| 8 | 東陽監査法人 | 73社 | 準大手 |

四大の中でも差がある

四大とひとくくりにされがちですが、クライアント数ではEY新日本・トーマツ・あずさの上位3法人(500〜700社超)と、PwC Japan(約200社)に開きがあります。

PwC Japanは相対的にクライアント数が少なめですが、大企業・多国籍企業を多く監査していると一般に見られます(社数の多寡は監査品質の優劣を示すものではありません)。

準大手の筆頭は太陽

準大手では太陽が341社と突出しており、単純なクライアント数では四大のPwC Japanを上回ります。大手離れの受け皿として、準大手上位が着実に社数を伸ばしている構図が見て取れます。

大手4法人のポジション(クライアント数で見る)

四大とひとくくりにされますが、担当社数で見ると各法人の立ち位置は異なります。

当サイト集計のクライアント数をもとに、それぞれの特徴を整理します(ポジションの記述は一般的な傾向であり、監査品質の優劣を示すものではありません)。

| 監査法人 | クライアント数 | ポジションの傾向 |

|---|---|---|

| EY新日本 | 736社 | 社数で最多。業種・規模とも幅広く担当。 |

| トーマツ | 681社 | 社数上位。大企業から中堅まで層が厚い。 |

| あずさ | 557社 | 社数上位。金融・大企業の監査で知られる(一般的傾向)。 |

| PwC Japan | 197社 | 社数は少なめ。大企業・多国籍企業が多いとされる。 |

上位3法人(EY新日本・トーマツ・あずさ)は500〜700社超のクライアントを抱え、上場監査の中核を担っています。PwC Japanは社数こそ少なめですが、グローバル企業の監査で知られます。監査人を検討する際は、こうした社数の多寡ではなく、自社と同じ業種・規模でその法人がどれだけ実績を持つかを見る方が実務的です。

また、大手4法人だけでなく、準大手の太陽(341社)・仰星(111社)・三優(83社)・東陽(73社)は、大手離れの受け皿として社数を伸ばしています。

「大手か中小か」の二択ではなく、準大手という現実的な選択肢があることは、監査報酬や体制の見直しを考えるうえで重要な視点です。

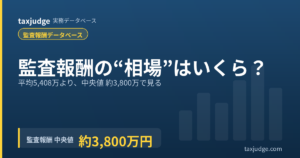

区分によって監査報酬の水準も違う

監査法人の区分は、監査報酬の水準とも連動します。当サイト集計の区分別の監査報酬(提出会社+連結の合計)の中央値は次のとおりです。

| 区分 | 監査報酬の中央値 |

|---|---|

| 大手(四大) | 約5,300万円 |

| 準大手・中堅 | 約2,900万円 |

| 中小 | 約2,500万円 |

大手ほど大企業を多く抱えるため報酬水準も高く、準大手・中小はその半分程度が中央値です。

ただし報酬は監査法人の区分だけでなく、会社の規模・業種で大きく変わります。規模を揃えた比較は監査報酬の記事で詳しく扱います。

業種・市場区分でシェアはどう変わるか

四大57%はあくまで全体平均で、会社の規模や事業ステージによって勢力図は大きく変わります。売上高が大きく海外拠点を多数持つ大企業ほど、連結監査に耐える体制を持つ大手に集中します。実際、従業員5,000人超の大企業では監査法人のほとんどが四大で占められます。

一方、新興市場(グロース)の会社やIPO直後の中小規模企業では、準大手・中小の比率が高くなります。監査工数と報酬のバランスから、大手にこだわらず自社規模に合った法人を選ぶ会社が多いためです。

つまり「どの監査法人が多いか」は、業種と規模を固定して初めて意味のある比較になります。全体のランキングだけを見て自社の監査人を評価するのは適切ではありません。

自社に近いセグメント(業種×規模)に絞って法人別の社数・シェアを見ると、同業他社がどの監査法人を選んでいるかが具体的に分かります。この「自社基準での勢力図」は、監査人の選定・見直しの実務でそのまま使えます。

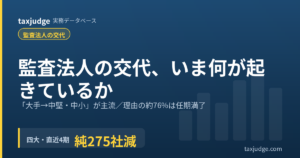

5年で進む再編——準大手の台頭

勢力図は固定的ではありません。当サイトが有報・EDINETから集計した監査法人の交代(過去5年で675件)を見ると、四大監査法人は差引275社の上場クライアントを失っています。監査の厳格化・人手不足で大手が顧客を選別し、その受け皿を準大手・中小が引き受ける「大手離れ」が進んでいるためです。

この動きは法人別の社数にも表れています。

準大手の太陽が341社と四大のPwC Japanを上回り、仰星・三優なども着実にクライアントを増やしています。今後も、大企業は大手、中堅・新興は準大手・中小という二極化が進む可能性があります。交代の方向と理由の詳細は、監査法人の交代を扱った記事で解説しています。

準大手・中小を選ぶメリットと留意点

大手離れの受け皿となっている準大手・中小ですが、選択にあたってはメリットと留意点の両面を押さえておく必要があります。

メリットは、監査報酬が大手より抑えられる傾向があること、意思決定や担当者との距離が近く機動的な対応が期待できること、そして特定の業種・規模に特化した知見を持つ法人があることです。

事業規模が中堅どまりの会社にとっては、過剰な体制にコストを払うより、規模に見合った法人の方が合理的な場合があります。

一方の留意点は、海外子会社が多い場合の連結監査体制や、急成長・上場準備局面での人員リソース、そして品質管理体制の確認です。準大手・中小の中にも品質・体制に差があるため、上場会社等監査人名簿への登録状況やCPAAOBの公表情報、過去の監査意見の状況を必ず確認することが重要です。

規模の適合とコストだけで選ばず、品質面の裏づけをセットで見る——これが監査難民化や監査の質の低下を避けるうえでの基本になります。

自社の監査人を選ぶ・見直すときの5つの着眼点

- 同業・同規模での実績を見る

自社と業種・規模が近い会社を多く監査している法人は、業界特有の論点に精通している可能性が高いといえます。 - 報酬水準の相場と照らす

区分の中央値だけでなく、自社に近いセグメントの相場と比べて高い/低いを判断します。 - 監査法人の規模と自社の適合を考える

海外拠点の多い大企業は大手、事業規模が中堅どまりなら準大手・中小が合う場合があります。 - 品質・登録状況を確認する

上場会社等監査人名簿への登録やCPAAOBの公表情報を確認します。 - その法人のKAM傾向を見る

監査報告書のKAM(監査上の主要な検討事項)で、その法人がどの論点を重視しているかが分かります。

これらは1社ずつ有報を追うと手間がかかります。業種・規模で絞って「どの法人が・何社を・いくらで」監査しているかをまとめて見るには、監査人・監査報酬データベースが使えます。

よくある質問(FAQ)

Q1. 四大監査法人とはどこを指しますか?

EY新日本有限責任監査法人、有限責任監査法人トーマツ、有限責任あずさ監査法人、PwC Japan有限責任監査法人の4法人を指し、Big4とも呼ばれます。

当サイト集計では合計2,171社・上場監査の57.0%を担っています。

Q2. 監査法人のシェアはどうやって算出していますか?

有価証券報告書に記載された監査公認会計士等(監査法人名)を、EDINETの提出データから上場会社ごとに集計し、法人単位で社数を数えています。

母集団は監査人が判明した上場会社3,809社です。名称の表記ゆれは名寄せして統一しています。

Q3. 準大手・中小の監査法人でも問題ないのですか?

会社の規模や事業内容に適合していれば、準大手・中小でも十分に監査を担えます。

実際に43%の上場会社が準大手・中小に監査されています。重要なのは規模の大小より、自社の業種・規模への適合と品質管理体制です。

Q4. PwC Japanのクライアント数が少ないのはなぜですか?

当サイト集計ではPwC Japanは約197社で、上位3法人より少なくなっています。

これはクライアント数を絞り、大企業・多国籍企業に比重を置く傾向があるためと考えられます。社数の少なさは品質の優劣を意味しません。

Q5. 監査法人ごとの得意分野は分かりますか?

監査報告書のKAM(監査上の主要な検討事項)を法人別に集計すると、その法人がどの会計論点を多く扱っているかが分かります。

当サイトのデータベースでは法人ごとに「多く記載するKAM論点」を確認でき、KAM事例ページにも遷移できます。

まとめ:勢力図は「57%対43%」で捉える

- 上場監査は四大が57.0%(2,171社)。ただし独占ではなく、準大手・中小が43%の受け皿。

- 法人別ではEY新日本736社、トーマツ681社、あずさ557社が上位。準大手は太陽が341社で突出。

- 区分は監査報酬水準とも連動(大手約5,300万円、準大手・中小約2,500〜2,900万円)。

- 監査人選びは、区分より「自社への適合・報酬相場・品質・KAM傾向」で判断する。

監査人の選定や再任の検討では、全体ランキングよりも「自社と同じ業種・規模の会社が、どの監査法人を、いくらで使っているか」という具体データが役立ちます。

同業他社の選択が分かれば、自社の監査人が相場から外れていないか、乗り換えの選択肢は何か、を客観的に議論できます。監査役会や取締役会の資料としても、印象論ではなく数字で示せる点が説得力につながります。

まずは自社と業種・規模が近い会社が、どの監査法人にどれだけ集まっているかを確認するのが出発点です。法人別のシェア・報酬・KAM傾向は、監査人・監査報酬データベースでまとめて確認できます。

このデータベースでできること

本記事のシェアは、監査人・監査報酬データベースで自社基準に絞って確認できます。会社名・業種・従業員規模・監査法人区分で絞り込み、同業他社の監査法人・監査報酬・監査人交代・KAM論点までまとめて把握できます。

勢力図記事の観点では、「自社と同じ業種・従業員規模で、どの監査法人が何社を監査しているか」を確認するのが実務的な使い方です。監査人の選定・再任検討の出発点になります。

コメント