「貸倒引当金がKAM(監査上の主要な検討事項)に選ばれたら、監査人はどこまで見に来るのか」

――経理部門や監査対応の担当者にとって、他社の監査報告書に書かれた実例は、最も確実な予習材料です。

本記事では、2025年7月〜2026年6月に提出された有価証券報告書のうち、貸倒引当金をKAMに挙げた141社を集計し、その傾向を分析しました。結論から言えば、貸倒引当金のKAMは「銀行だけの論点」ではありません。

この記事を読むと、

- 141社の分布と類型

- 銀行・リース・事業会社それぞれの代表事例の中身

- 監査人が実施する手続の「相場観」と会社側が準備すべき資料

の3点がわかります。全141事例はKAM事例ナビゲーター(貸倒引当金)で原文まで検索できます。

結論:貸倒引当金のKAMは銀行の専売特許ではない――141社分析でわかった3つの実態

141社の監査報告書を集計すると、次の3点が浮かび上がります。

- 銀行・貸出金型は75社と過半だが、それがすべてではない。

リース・クレジット型が31社、関係会社貸付金型が12社、売上債権型が10社と、事業会社でも貸倒引当金のKAMは珍しくありません。 - 監査人が見るポイントは類型ごとにほぼ定型化している。

銀行なら「債務者区分の判定」、クレジットなら「貸倒実績率・予想損失率」、事業会社なら「貸付先の事業計画の実現可能性」が焦点です。 - 手続の言及率には明確な相場がある。

内部統制の評価は141社中94%が言及する「標準装備」で、逆にキャッシュ・フロー見積法(DCF法)の検証は13%と、対象を絞った踏み込んだ手続です。

それぞれの根拠を、実際のKAMの記載を引きながら見ていきます。

貸倒引当金がKAMに選ばれる理由と、141社の分布

KAM(Key Audit Matters:監査上の主要な検討事項)は、2021年3月期から上場会社の監査報告書に記載が義務付けられた制度です。監査人が「特に重要」と判断した論点と、実施した監査上の対応が開示されます(出典:金融庁「監査上の主要な検討事項(KAM)の特徴的な事例と記載のポイント」)。

貸倒引当金が選ばれやすいのは、債務者区分の判定や予想損失率の設定といった「経営者の見積り」に依存する度合いが大きく、金額的重要性も高いためです。とくに銀行は、貸出金が総資産の約5割を占める例が珍しくなく、自己査定・償却引当のプロセスそのものが監査の主戦場になります。

今回、EDINETで「貸倒引当金の算定」「貸倒引当金の見積り」「貸倒引当金の評価」の3語を監査報告書に含む直近1年提出の有価証券報告書を集計したところ、141社が該当しました。

類型別の内訳は次のとおりです。

| 類型 | 社数 | 主な業種 | 監査の焦点 |

|---|---|---|---|

| 銀行・貸出金型 | 75社 | 銀行・銀行持株会社 | 債務者区分の判定 予想損失率 大口先の個別評価 |

| リース・クレジット型 | 31社 | リース、カード、保証 | 貸倒実績率 債権の経過期間区分 予想信用損失 |

| 関係会社貸付金型 | 12社 | 事業会社全般 | 貸付先(子会社等)の事業計画の実現可能性 |

| 売上債権型 | 10社 | 卸売、サービス等 | 貸倒懸念債権の区分判定 回収可能性の評価 |

| その他債権型 | 13社 | 特殊な債権を持つ会社 | 営業保証金・未収入金など個別性の高い債権の評価 |

ここからは、類型ごとに実際の事例を深掘りします。

【事例深掘り①】銀行・貸出金型(75社)――債務者区分がすべての起点

三菱UFJ銀行:1兆円超の引当金と「在外子会社」という論点

三菱UFJ銀行のKAMでは、連結の貸倒引当金1兆701億円に対し、監査人が「特定の取引先の内部信用格付の決定」と「在外子会社における貸倒引当金の算定」の2点を特に重要と判断しました。

国内の自己査定だけでなく、海外拠点の算定プロセスまでKAMの射程に入る点は、グローバルに与信を持つ金融グループならではです。

八十二長野銀行:貸出金は総資産の49%、「下方遷移」のインパクト

八十二長野銀行のKAMは、貸出金6兆7,119億円(総資産の49%)に対する貸倒引当金535億円について、債務者区分の妥当性を焦点にしています。

注目すべきは、大口債務者が要注意先から破綻懸念先へ「下方遷移」すると引当額が大きく増加する、というリスクの構造まで明記されている点です。営業部署→独立した資産査定部署→監査部署という三段階の牽制体制も記載されており、銀行の内部統制の型が読み取れます。

スルガ銀行:投資用不動産融資という「集中リスク」への着眼

スルガ銀行では、貸出金の大宗を占める個人向け投資用不動産融資が対象です。

入居率の低下により債務者の賃料収入が減少すれば貸倒れにつながるという、ポートフォリオ固有のリスクドライバーを監査人が明示しています。

自社の与信集中がどこにあるかを監査人は必ず特定してくる、という好例です。

【事例深掘り②】リース・クレジット型(31社)――実績率とモデルの検証

楽天カード:IFRSの予想信用損失(ECL)モデル

楽天カードは、カード事業の貸付金3兆6,526億円に対する貸倒引当金652億円がKAMです。

IFRS適用会社のため、信用リスクの著しい増大の有無でステージを判定し、12か月または全期間の予想信用損失を見積るモデルそのものが検証対象になっています。大量小口債権では、個別債権ではなく「モデルとデータ集計の内部統制」が主戦場になる典型例です。

ジェイリース:代位弁済立替金と「変化がない」という仮定

家賃保証のジェイリースでは、代位弁済立替金に対する引当金(流動32億円・固定11億円)について、代位弁済日からの経過期間で債権を区分し貸倒実績率を乗じる算定が対象です。

興味深いのは、「経営環境・債権の属性・回収方法に大きな変化が生じていない」という仮定自体が重要な仮定として特定され、監査人がその変化の有無をヒアリング等で確かめている点です。

全国保証:予想代位弁済率という保証業固有の見積り

住宅ローン保証の全国保証では、予想代位弁済率・予想回収率・担保不動産の処分見込額という、保証業特有の3つの見積り要素が並びます。

過去実績の平均に「直近の状況を加味」する調整が入るため、その調整の合理性が監査の焦点になります。

【事例深掘り③】事業会社型(35社)――銀行以外もここまで見られる

サイバーエージェント:AbemaTVへの貸付金1,508億円

単体財務諸表のKAMとして、連結子会社AbemaTVへの貸付金1,508億円に対する貸倒引当金900億円が挙げられています。

見積りの基礎は同社の事業計画で、主要な仮定は売上高の成長。つまり監査人は、子会社の事業計画の実現可能性を親会社監査の文脈で検証します。関係会社貸付金型12社に共通する構図です。

セコム:提携先医療法人への貸付金

セコムでは、メディカルサービス事業の提携先医療法人等への貸付金193億円に対する引当金78億円がKAMです。

本業と離れた貸付ポートフォリオは、金額が相対的に小さくても「見積りの個別性」ゆえにKAM化しうることを示しています。

はせがわ:霊園の「営業保証金」という特殊債権

墓石・仏壇のはせがわでは、霊園開発の宗教法人等に差し入れた営業保証金30億円(総資産の14.4%)の評価が対象です。

霊園ごとの販売状況に応じた「霊園分類」が引当算定の基礎となっており、業種固有の債権でも、分類→引当という構造は銀行の自己査定と相似形である点が読み取れます。

| 会社 | 類型 | 対象債権と引当金 | 監査人の着眼点 |

|---|---|---|---|

| 三菱UFJ銀行 | 銀行 | 貸倒引当金1兆701億円 | 内部信用格付・在外子会社の算定 |

| 八十二長野銀行 | 銀行 | 貸出金6.7兆円/引当金535億円 | 大口先の債務者区分の下方遷移 |

| スルガ銀行 | 銀行 | 貸出金2.4兆円/引当金766億円 | 投資用不動産融資の債務者区分 |

| 楽天カード | クレジット | 貸付金3.7兆円/引当金652億円 | ECLモデルとステージ判定 |

| ジェイリース | 保証 | 代位弁済立替金/引当金約43億円 | 経過期間区分×貸倒実績率の仮定 |

| 全国保証 | 保証 | 求償債権・保証債務 | 予想代位弁済率・担保処分見込額 |

| サイバーエージェント | 関係会社貸付 | 貸付金1,508億円/引当金900億円 | 子会社事業計画(売上成長)の評価 |

| セコム | 関係会社貸付 | 貸付金193億円/引当金78億円 | 提携先医療法人の回収可能性 |

| はせがわ | その他債権 | 営業保証金30億円/引当金3.8億円 | 霊園分類の妥当性 |

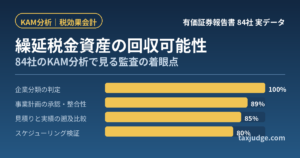

監査手続の「相場観」――141社の言及率と会社側の準備資料

141社のKAMで言及された監査手続を集計すると、監査人が標準的に何をするかの相場が見えます。会社側の監査対応は、この相場から逆算して資料を準備するのが近道です。

| 監査手続 | 言及率 | 会社側で準備すべき資料 |

|---|---|---|

| 内部統制の評価 | 94% | 自己査定・償却引当プロセスの統制文書、承認フロー |

| 債務者区分・債権区分の判定の検討 | 72% | 区分判定の根拠資料、信用格付、資産査定表 |

| 経営改善計画等の将来見通しの評価 | 72% | 債務者・貸付先の事業計画と進捗モニタリング |

| 個別債権の回収可能額の検討 | 71% | 担保評価、保証の状況、回収不能見込額の明細 |

| 予想損失率・貸倒実績率の検証 | 48% | 実績率の算定基礎データ、将来見込み補正の根拠 |

| 見積りと実績の遡及比較(バックテスト) | 38% | 過年度引当額と実際の貸倒発生額の比較分析 |

| 再計算・証憑との突合 | 24% | 再計算可能な形の引当金計算明細 |

| 専門家の利用 | 18% | 担保不動産の外部鑑定評価書等 |

| DCF法(CF見積法)の検証 | 13% | 将来キャッシュ・フロー見積りと割引率の根拠 |

なお、監査法人別に見ると、有限責任監査法人トーマツと有限責任あずさ監査法人が各38社、EY新日本有限責任監査法人が34社と、大手3法人で全体の約8割を占めます。

監査手続の型は法人ごとに一定の傾向があるため、自社と同じ監査法人が他社の貸倒引当金KAMでどんな手続を書いているかを読むことは、そのまま自社監査の予習になります。

この集計はKAM事例ナビゲーター(貸倒引当金・141社)で、業種・類型・監査法人・手続ごとに絞り込んで確認できます。自社と同じ類型・同じ監査法人の事例だけを抽出すれば、より精度の高い予習になります。

自社の監査対応に活かす5ステップ

KAM事例は「読んで終わり」ではもったいない情報源です。次の手順で自社の監査対応に落とし込むことをおすすめします。

ステップ1:自社の債権ポートフォリオを棚卸しする

貸出金・売掛金・貸付金・保証債権など、金額と見積りの個別性が大きい債権を洗い出します。総資産に対する比率が高いもの、関係会社向けで回収が事業計画に依存するものが、KAM候補の筆頭です。

ステップ2:同じ類型のKAM事例を3〜5社読む

ナビゲーターで自社の業種・類型に絞り込み、KAM原文を読みます。「監査上の対応」欄に列挙された手続が、そのまま監査人のチェックリストです。

ステップ3:手続言及率の高い順に資料を整備する

上の表の順、つまり内部統制の文書化→区分判定の根拠→事業計画→担保評価の順で資料を整えると、監査人の要求の9割方を先回りできます。

ステップ4:バックテストを自主的に実施する

過年度の引当額と実際の貸倒額の比較は、38%のKAMで監査人側の手続として言及されています。会社側で先に実施し説明資料化しておくと、見積りの精度への疑念を早期に解消できます。

ステップ5:監査人と期中に論点をすり合わせる

KAMは期末に突然決まるものではなく、期中の監査計画段階から協議されます。自社のKAM候補について早めに監査人と対話し、必要資料の認識を合わせておくことが、期末の混乱を防ぐ最大の保険です。

よくある質問(FAQ)

Q1. KAM(監査上の主要な検討事項)とは何ですか?

監査人が財務諸表監査で特に重要と判断した事項を、監査報告書に記載する制度です。

2021年3月期から上場会社に適用され、「内容及び決定理由」と「監査上の対応」がセットで開示されます。会社の会計上のリスクと、監査人が実際に行った手続を外部から読める唯一の資料です。

Q2. 貸倒引当金のKAMは何社くらいありますか?

当サイトの集計では、2025年7月〜2026年6月提出の有価証券報告書で141社が該当しました(「貸倒引当金の算定・見積り・評価」を監査報告書に含む会社の集計)。

内訳は銀行・貸出金型75社、リース・クレジット型31社、関係会社貸付金型12社、売上債権型10社、その他13社です。

Q3. 銀行以外の事業会社でも貸倒引当金がKAMになりますか?

なります。

サイバーエージェント(子会社への貸付金)、セコム(提携先医療法人への貸付金)、はせがわ(霊園の営業保証金)のように、141社中35社は銀行・金融以外の事業会社です。金額の大きさに加え、回収可能性が事業計画など不確実な見積りに依存する場合にKAM化しやすい傾向があります。

Q4. キャッシュ・フロー見積法(DCF法)とは何ですか?

大口の貸倒懸念債権等について、将来キャッシュ・フローの見積額を割り引いて回収可能額を算定する方法です。

141社中18社のKAMで言及されており、主に銀行の大口債務者に適用されます。将来CFと割引率という2つの見積りを含むため、監査人の検証も重点的になります。

Q5. KAMの事例はどこで検索できますか?

原典はEDINETの有価証券報告書(監査報告書)です。

当サイトのKAM事例ナビゲーター(貸倒引当金)では、141社のKAM原文を業種・類型・監査法人・監査手続で絞り込んで無料で読めます。

まとめ:貸倒引当金のKAMは「先回り」の教材になる

本記事の要点を整理します。

- 貸倒引当金のKAMは直近1年で141社。銀行75社に加え、リース・クレジット31社、事業会社35社と裾野は広い。

- 監査の焦点は類型ごとに定型化している。銀行は債務者区分、クレジットは実績率とモデル、事業会社は貸付先の事業計画。

- 手続には相場観がある。内部統制94%・区分判定72%が標準装備、DCF法13%は限定的だが深い。

- 会社側は言及率の高い手続から順に資料を整備し、バックテストを自主実施しておくのが効率的。

まずはナビゲーターで自社と同じ類型の事例を3社読むところから始めてみてください。監査人が来る前に、監査人の目線を手に入れられます。

参考一次情報

- 金融庁「監査上の主要な検討事項(KAM)の特徴的な事例と記載のポイント」(2022年3月)

- 日本公認会計士協会「銀行等監査特別委員会報告第4号(自己査定並びに貸倒償却及び貸倒引当金の監査に関する実務指針)」関連ページ

- EDINET(金融庁 電子開示システム)――各社有価証券報告書・監査報告書の原典

コメント