「繰延税金資産の回収可能性は、結局なにをどこまで検討すれば監査を通るのか」

決算のたびに経理担当者を悩ませる、税効果会計で最も判断の重い論点です。

結論からいえば、回収可能性の判断は「企業分類」と「スケジューリング」の2つの軸でほぼ決まり、監査人の関心は将来課税所得の根拠となる事業計画の検証に集中しています。

本記事は、一般的な基準の解説にとどまらず、直近決算の有価証券報告書84社のKAM(監査上の主要な検討事項)を全件収録した当サイト独自のデータから、監査人が実際に何を見ているのかを言及率つきで解説します。

読み終えたときには、

①判断の枠組み

②自社の企業分類の当たりの付け方

③監査までに準備すべき資料

の3点が具体的になります。

関連ツール

KAM・DTA事例ナビゲーターを見る

繰延税金資産や監査上の主要な検討事項(KAM)について、上場会社の開示事例を確認したい方は、こちらのページをご利用ください。

KAM・DTA事例ナビゲーターを開く結論

回収可能性は「企業分類×スケジューリング」で決まり、監査人は事業計画の検証に力を注ぐ

本記事の結論を先に整理します。

- 判断の枠組みは企業会計基準適用指針第26号に集約されている。

将来減算一時差異がいつ解消するかのスケジューリングと、企業分類(分類1〜5)に応じた計上範囲の判定が2本柱です。 - 監査人は「事業計画の確からしさ」を最重視している。

84社のKAMを集計すると、企業分類の検討は100%、事業計画の承認・整合性の検証は89%、見積りと実績の遡及比較は85%の会社で監査手続として明記されていました。 - 開示で「分類2」「分類3」といった分類番号まで明示する会社はごく少数。

84社中わずか2社でした。他社開示を参考にする際は、分類番号ではなく監査手続の記述から読み解く必要があります。

以下、基準の枠組みを短く押さえたうえで、実データの分析に進みます。

繰延税金資産の回収可能性とは?適用指針26号の判断枠組み

繰延税金資産の回収可能性とは、

計上した繰延税金資産が将来の税金負担を実際に軽減する効果を持つかどうか

という論点です。

将来減算一時差異(会計上の費用が税務上まだ損金にならないことなどによるズレ)は、解消時に課税所得があって初めて税金を減らせます。将来の課税所得が見込めなければ、繰延税金資産は「絵に描いた餅」となり、計上が認められません。

現在の判断ルールは、企業会計基準適用指針第26号「繰延税金資産の回収可能性に関する適用指針」(出典:企業会計基準委員会(ASBJ))に集約されています。かつての監査委員会報告第66号の考え方を引き継ぎつつ、2016年4月以後開始事業年度から適用されているものです。

回収可能性の3つの判断要素

適用指針第6項は、回収可能性を次の3つで判断するとしています。

- 第一に、収益力に基づく一時差異等加減算前課税所得。つまり本業の稼ぐ力で将来の課税所得が見込めるかです。

- 第二に、タックス・プランニングに基づく課税所得。含み益のある資産の売却計画などです。

- 第三に、将来加算一時差異との相殺。実務では大半のケースで第一の「収益力」が決め手になります。

判断手順の中心はスケジューリング

具体的な手順は、期末の将来減算一時差異と将来加算一時差異について解消見込年度を1年ずつ見積る「スケジューリング」から始まります。

両者を年度ごとに相殺し、相殺しきれない部分を将来の課税所得見積りと突き合わせる。この課税所得見積りをどこまで使ってよいかを決めるのが、次の企業分類です。

企業分類1〜5の要件と計上できる範囲【一覧表】

適用指針は、過去3年と当期の課税所得・欠損金の状況などにより企業を5つに分類し、分類ごとに繰延税金資産を計上できる範囲を定めています。

| 分類 | 主な要件 | 計上できる範囲 |

|---|---|---|

| 分類1 | 一時差異を十分上回る課税所得を毎期計上、経営環境に著しい変化なし | 原則として全額 |

| 分類2 | 臨時的原因を除き課税所得が安定的に発生、重要な欠損金なし | スケジューリング可能なもの(不能でも合理的説明があれば可) |

| 分類3 | 課税所得が大きく増減、重要な欠損金なし | おおむね5年内の見積課税所得の範囲(5年超は合理的説明が必要) |

| 分類4 | 重要な税務上の欠損金の発生・期限切れ等があり、翌期は課税所得を見込む | 原則として翌期1年分(説明により分類2・3に準じた扱いも) |

| 分類5 | 過去3年連続かつ翌期も重要な欠損金の見込み | 原則として計上不可 |

| いずれにも該当しない | 要件をすべては満たさない会社 | 最も乖離の小さい分類に当てはめて判断 |

実際の開示で「分類番号」が明示されるのは84社中2社

ここで実データから1つ重要な事実を示します。

当サイトが収録した84社のKAMのうち、「分類3に該当」のように分類番号を本文で明示していたのはわずか2社でした。残りの大多数は「適用指針に基づく企業分類の判断」といった枠組みへの言及にとどめています。

つまり、他社の有報を眺めても自社の分類判断の相場観は直接には得られません。読み解くべきは、次章で見る「監査人がどの手続をどれだけ重視しているか」です。

84社のKAM分析でわかった監査の着眼点【独自集計】

KAM(監査上の主要な検討事項)とは、

監査人が当年度の監査で特に重要と判断した事項を監査報告書に記載する制度で、2021年3月期から上場企業に適用されています。

繰延税金資産の回収可能性はKAMの定番論点であり、監査人が「何を検討したか」が具体的に書かれるため、監査対応の最良の教材になります。

当サイトは、2025年9月から2026年6月までにEDINET(金融庁 EDINET)へ提出された有価証券報告書のうち、繰延税金資産の回収可能性を企業分類の観点からKAMに取り上げた84社(2026年3月期47社を含む)を全件収録し、監査手続の記述を集計しました。

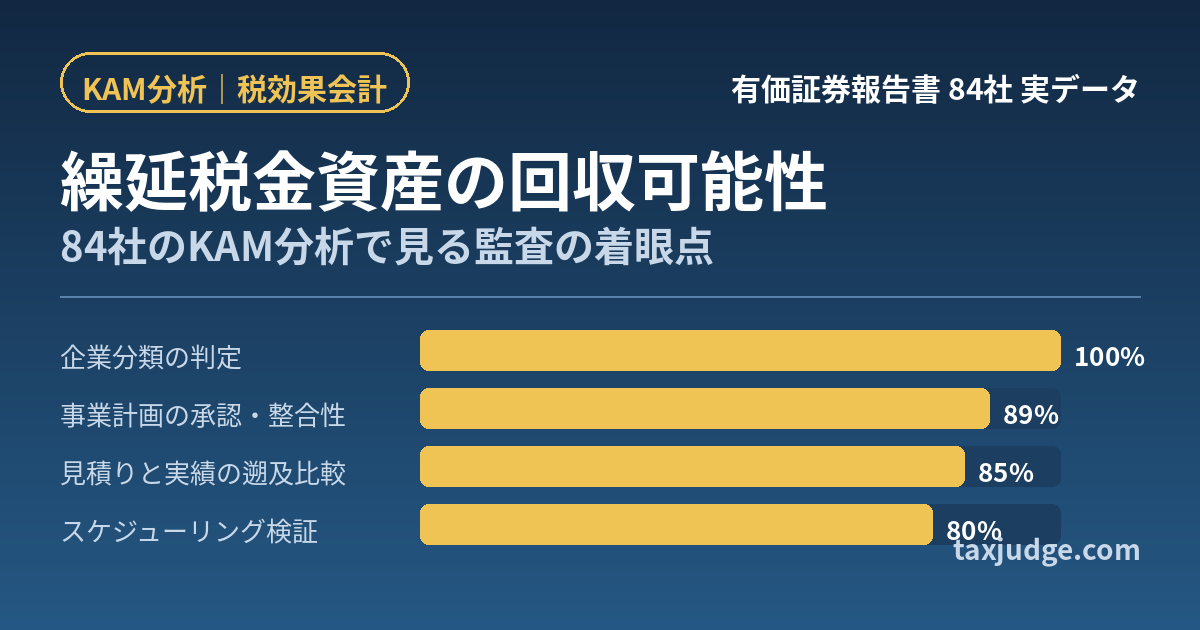

監査人が実施する手続の言及率ランキング

| 監査手続 | 言及率(84社中) | 経理側が準備すべき資料 |

|---|---|---|

| 企業分類の判定の検討 | 100% | 過去の課税所得・欠損金の推移、経営環境の分析 |

| 事業計画の承認・整合性の検証 | 89% | 取締役会承認済みの事業計画、議事録・稟議 |

| 見積りと実績の遡及的比較 | 85% | 過年度計画と実績の差異分析(見積り精度の説明) |

| 一時差異のスケジューリング検証 | 80% | 解消時期を明示したスケジューリング表と根拠 |

| 主要な仮定と外部情報の比較 | 58% | 市況・市場予測など外部データとの対比資料 |

| 内部統制の評価 | 55% | 課税所得見積りプロセスの統制の文書化 |

| 証憑照合・再計算 | 25% | 繰越欠損金残高の根拠証憑(申告書等) |

| 監査人独自の見積り・感応度分析 | 6% | 不確実性を織り込んだシナリオ別試算 |

企業分類の検討が100%なのは論点の性質上当然として、注目すべきは2位以下です。

事業計画の「承認」と「整合性」、そして過年度見積りと実績の「遡及比較」が8割超。

監査人は、計画の数字そのものより

「その計画は然るべき機関が承認し、過去に当たってきた実績があるか」

を見ていることがデータから読み取れます。なお、繰越欠損金への言及は84社中58社(69%)、評価性引当額への言及は44社(52%)でした。

担当監査法人の分布

| 監査法人 | 社数 | 構成比 |

|---|---|---|

| EY新日本有限責任監査法人 | 23社 | 27% |

| PwC Japan有限責任監査法人 | 12社 | 14% |

| 太陽有限責任監査法人 | 9社 | 11% |

| 有限責任あずさ監査法人 | 7社 | 8% |

| 有限責任監査法人トーマツ | 3社 | 4% |

| その他21法人(虎ノ門・仰星・A&Aパートナーズ等) | 30社 | 36% |

大手だけでなく準大手・中小を含む計26法人がこの論点をKAMに取り上げており、会社規模を問わず監査の重点論点であることがわかります。

また、グループ通算制度に触れたKAMも7社あり、通算グループ固有の回収可能性判断が新しい論点として定着しつつあります。

84社のKAM原文を検索できるナビゲーターを公開中

この集計の元データは、当サイトのKAM事例ナビゲーター(繰延税金資産の回収可能性・84社)で全文を無料公開しています。業種・監査法人・キーワードで絞り込み、各社のKAM原文(内容及び決定理由・監査上の対応)をそのまま読めます。「自社と同業種の会社は何を書かれているか」「担当監査法人は他社でどんな手続を書いているか」を確認する用途に使ってください。

関連ツール

KAM・DTA事例ナビゲーターを見る

繰延税金資産や監査上の主要な検討事項(KAM)について、上場会社の開示事例を確認したい方は、こちらのページをご利用ください。

KAM・DTA事例ナビゲーターを開く繰延税金資産の取り崩しとは?業績悪化時に何が起きるか

回収可能性とセットで押さえたいのが「取り崩し」です。取り崩しとは、一時差異の解消を待たずに、回収が見込めなくなった繰延税金資産を貸借対照表から減額することをいいます。

相手科目は法人税等調整額であり、取り崩した分だけ税金費用が増えて当期純利益を直撃します。

業績悪化で分類が3から4へ落ちると、計上できる範囲が「5年分」から「翌期1年分」へ一気に縮むため、多額の取り崩しが最終赤字の引き金になるケースが典型です。

84社のKAMでも、取り崩し(計上額の減額)の妥当性そのものを検討対象と明記した会社が2社ありました。取り崩しは突然起きるのではなく、毎期の回収可能性の見直しの帰結です。分類の境界線上にある会社ほど、期中から課税所得の見通しと分類要件の充足状況をモニタリングしておく必要があります。

監査対応の準備5ステップ(経理担当者向け)

言及率ランキングを逆引きすれば、監査までに準備すべきものは明確です。決算前に次の5ステップで整えておくことをおすすめします。

ステップ1:企業分類の判定資料を作る

過去3年+当期の課税所得・税務上の欠損金の推移表と、経営環境の変化の有無をまとめます。

分類要件のどれに該当するか、該当しない場合はどの分類に最も近いかまで文書化します。通算グループがある場合は会社単位とグループ単位の両方が必要です。

ステップ2:スケジューリング表を更新する

将来減算・将来加算一時差異ごとに解消見込年度を明示した表を作り、解消時期の根拠(廃棄予定、支給予定、売却の意思決定など)を紐づけます。

スケジューリング不能なものを回収可能とする場合は、合理的な根拠の説明文書が別途必要です。

ステップ3:事業計画の承認証跡を揃える

課税所得見積りの基礎とした事業計画が取締役会等で承認されたことを示す議事録を用意し、計画数値と課税所得見積りの調整過程(税務調整項目の加減算)を説明できるようにします。

言及率89%、ほぼ確実に見られる部分です。

ステップ4:過年度見積りと実績の差異分析を用意する

過去の事業計画・課税所得見積りが実績とどれだけ乖離したかを分析し、乖離が大きい年度はその原因(臨時的か構造的か)を説明します。

見積り精度の実績は、将来見積りの信頼性の裏付けとして85%の会社で監査手続に組み込まれています。

ステップ5:主要な仮定を外部情報と突き合わせる

計画の前提となる市況・数量・価格などの主要な仮定について、業界統計や市場予測などの外部データとの対比資料を作ります。

減損会計など他の見積り論点と同じ計画・同じ仮定を使っているか(見積りの首尾一貫性)も、監査で指摘されやすいポイントです。

よくある質問(FAQ)

Q1. 繰延税金資産の回収可能性とは何ですか?

計上した繰延税金資産が、将来の税金負担を実際に軽減できるかどうかという論点です。

将来減算一時差異が解消する年度に十分な課税所得が見込めない場合、その部分の繰延税金資産は計上できず、評価性引当額として控除されます。判断ルールは企業会計基準適用指針第26号に定められています。

Q2. 企業分類はどうやって決まりますか?分類3と分類4の違いは?

過去3年と当期の課税所得・税務上の欠損金の状況、経営環境の変化で決まります。

分類3は「課税所得が大きく増減しているが重要な欠損金はない」会社で、おおむね5年分の見積課税所得まで使えます。分類4は「重要な欠損金の発生等があった」会社で、原則翌期1年分に限定されます。この差が取り崩し額を大きく左右します。

関連ツール

繰延税金資産のセグメント別開示事例を確認する

繰延税金資産について、セグメント別・会社別の開示事例や実務上の見せ方を確認したい方は、こちらのページをご利用ください。

DTAセグメント別開示事例を見るQ3. 監査で最もよく確認される資料は何ですか?

当サイトの84社集計では、

- 企業分類の判定資料(言及率100%)

- 取締役会承認済みの事業計画と議事録(89%)

- 過年度見積りと実績の遡及比較(85%)

- スケジューリング表(80%)

の順でした。

まずこの4点セットを整えるのが監査対応の近道です。

Q4. KAM(監査上の主要な検討事項)とは何ですか?

監査人が当年度の監査で特に重要と判断した事項を、監査報告書に理由と対応手続つきで記載する制度です。

2021年3月期から上場企業に適用されました。繰延税金資産の回収可能性は減損と並ぶ定番論点で、監査人の着眼点が具体的に書かれるため、経理側の準備リストの逆引きに使えます。

Q5. 取り崩しが起きると必ず赤字になりますか?

必ずではありませんが、取り崩し額はそのまま法人税等調整額として税金費用に上乗せされるため、金額が大きければ営業黒字でも最終赤字に転落することがあります。

取り崩しの引き金は多くの場合、業績悪化による企業分類の変更です。分類の境界にある会社は期中からのモニタリングが重要です。

まとめ:分類の根拠と事業計画の証跡を「先回りで」文書化する

繰延税金資産の回収可能性について、基準の枠組みと84社のKAM実データから見えたポイントを整理します。

- 判断の2本柱は企業分類(1〜5)とスケジューリング。分類が計上範囲の上限を決める。

- 監査人の関心は事業計画の検証に集中。承認証跡(89%)・遡及比較(85%)・スケジューリング(80%)が三大チェックポイント。

- 開示で分類番号まで書く会社は84社中2社。他社事例は分類番号ではなく監査手続の記述から読む。

- 取り崩しは分類変更の帰結。境界線上の会社は期中モニタリングで先手を打つ。

次の一歩として、KAM事例ナビゲーターで自社と同業種・同監査法人の開示を2〜3社読んでみてください。監査人が自社に求めてくる資料の解像度が一段上がるはずです。なお、個別の会計判断は必ず監査人・公認会計士・税理士と協議のうえ行ってください。

関連ツール

KAM・DTA事例ナビゲーターを見る

繰延税金資産や監査上の主要な検討事項(KAM)について、上場会社の開示事例を確認したい方は、こちらのページをご利用ください。

KAM・DTA事例ナビゲーターを開く

コメント