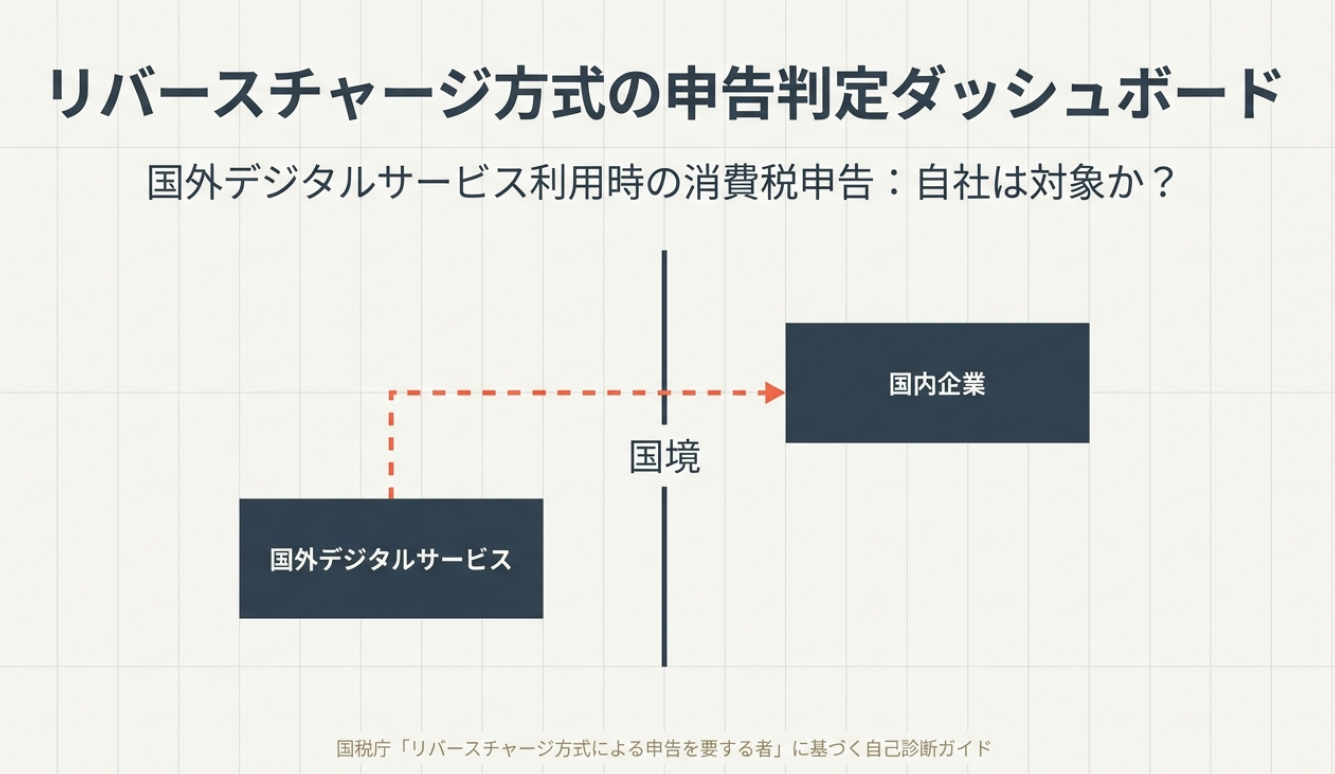

国税庁から公表されている質疑応答事例「リバースチャージ方式による申告を要する者」について解説します。

関連ツール

Google・ChatGPT・Adobeなどの消費税処理を判定できます

電気通信利用役務の提供に該当するか、リバースチャージ方式の対象となるかを確認したい方は、判定ツールをご利用ください。

電気通信利用役務の判定ツールを見る解説動画

詳細

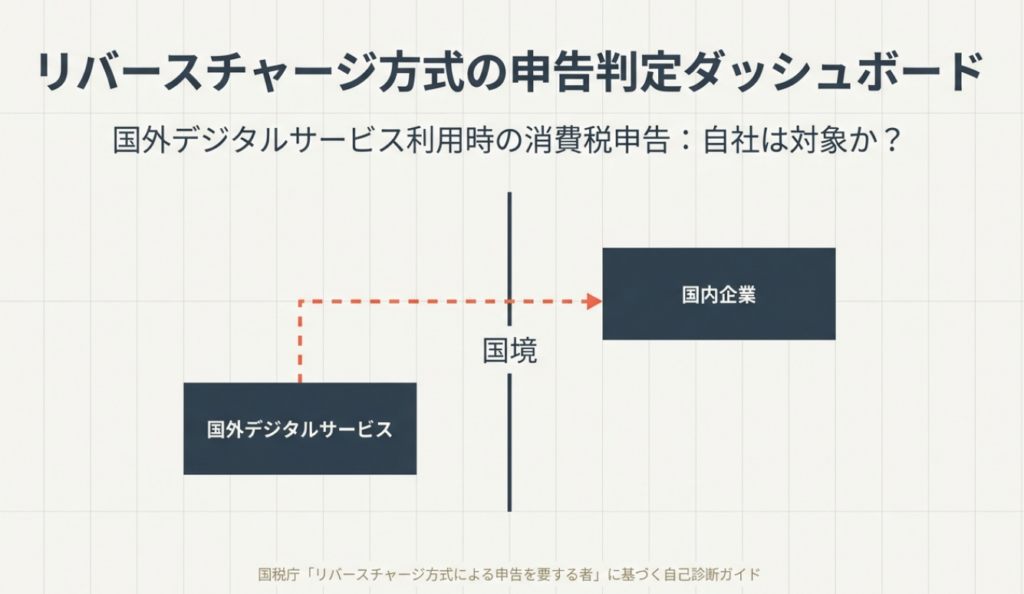

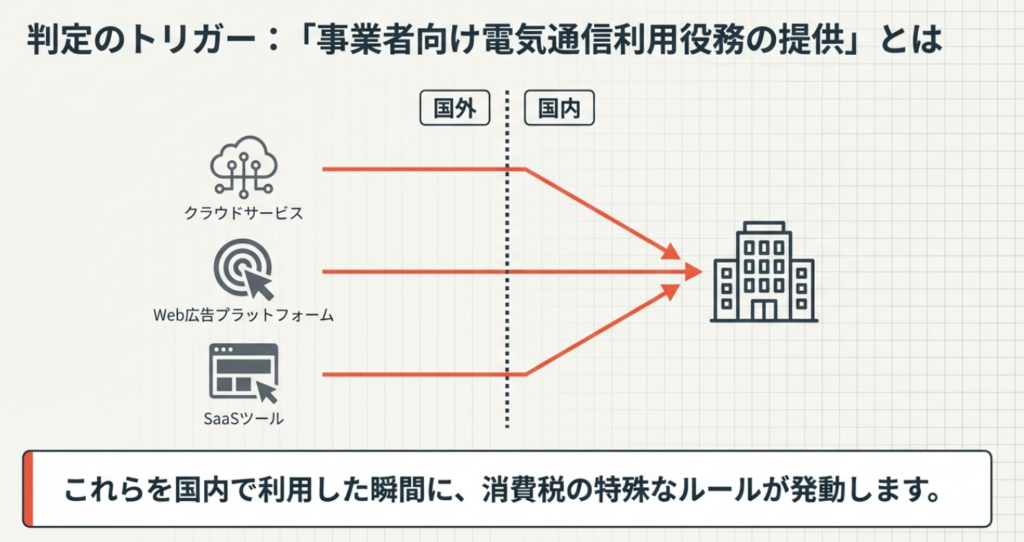

国外事業者から「事業者向け電気通信利用役務の提供」を受けた場合、サービスを受けた国内事業者が「特定課税仕入れ」として消費税を申告するリバースチャージ方式が適用されます。

この特定課税仕入れは、他の課税仕入れと同様に仕入税額控除の対象にもなります。

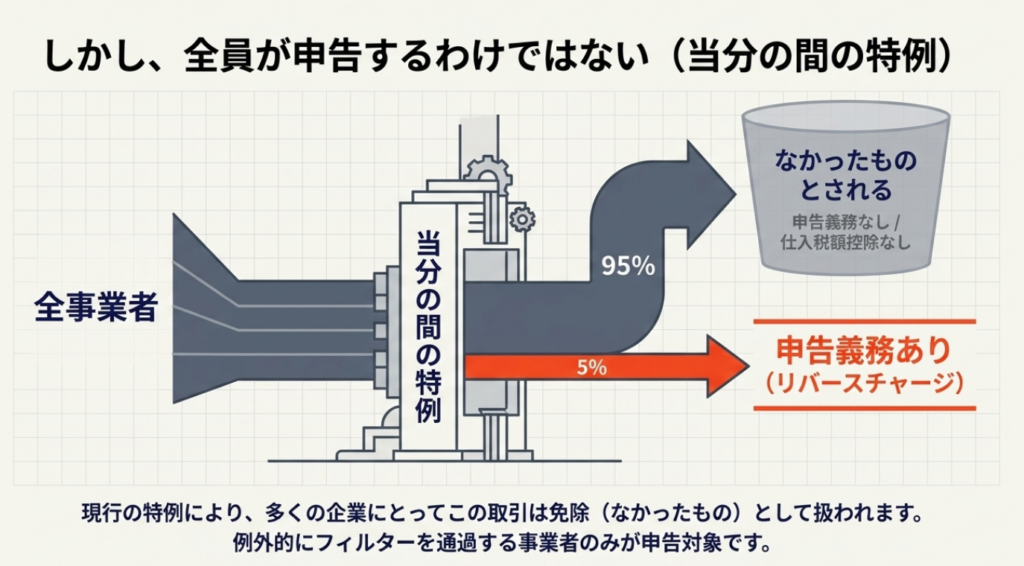

ただし、すべての事業者に申告義務があるわけではありません。特例として、当分の間、

- 簡易課税制度が適用される課税期間

- 一般課税で課税売上割合が95%以上の課税期間

については、当該仕入れはなかったものとみなされ、申告は不要です。

したがって、実際にリバースチャージ方式での申告が必要となるのは、「一般課税により申告を行う事業者」であり、かつ「その課税期間の課税売上割合が95%未満の事業者」に限られています。

スライド解説

解説:リバースチャージ方式の適用範囲と実務上の判定ポイン|:国外事業者からの役務提供

1. はじめに:デジタル化社会における消費税実務の重要性

現代のビジネスにおいて、国外事業者からクラウドサービスや広告配信などの「電気通信利用役務」を受けることは、もはや日常となりました。しかし、実務家として肝に銘じておくべきは、この取引に潜む「見えない税負担」のリスクです。

かつての消費税実務は、「国内の売り手が納税する」という原則さえ守れば事足りました。ところが、国境を越えたデジタル取引では、日本の消費税が課されるべき取引であっても、国外事業者が発行するインボイスには日本の消費税が記載されないことが多々あります。この「インボイスに現れない納税義務」こそがリバースチャージ方式の本質であり、買い手側に納税責任を転換させることで課税の公平性を担保しているのです。

特に、この申告義務を見落とすと、税務調査で多額の不備を指摘されるリスクがあります。まず我々が徹底すべきは、制度の表面的な理解ではなく、「自社が申告義務者に該当するかどうか」を正確に見極める戦略的な視点です。

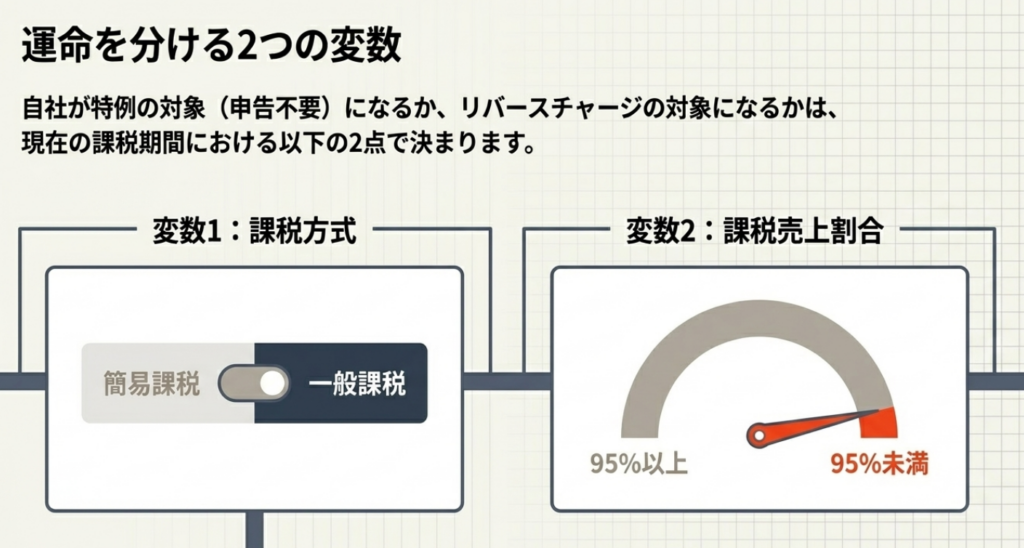

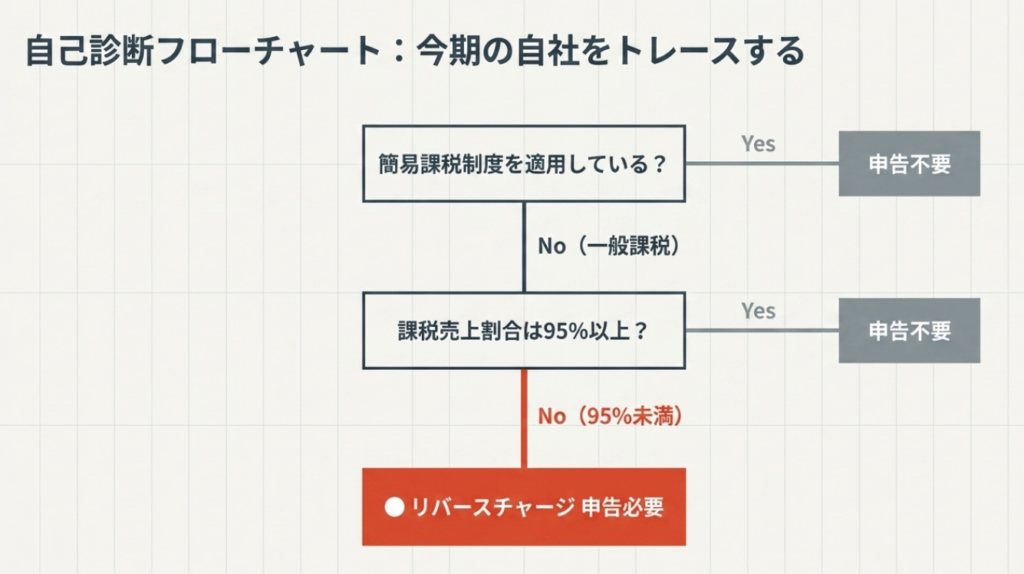

2. 結論:リバースチャージ方式による申告が必要な対象者

国外事業者から「事業者向け電気通信利用役務の提供」を受けた場合でも、すべての事業者に納税義務が生じるわけではありません。

実務上、以下の2つの条件を同時に満たす事業者にのみ、申告の必要性が生じます。ここが判断の分かれ道です。

- 一般課税制度を適用していること

- 課税期間の課税売上割合が95%未満であること

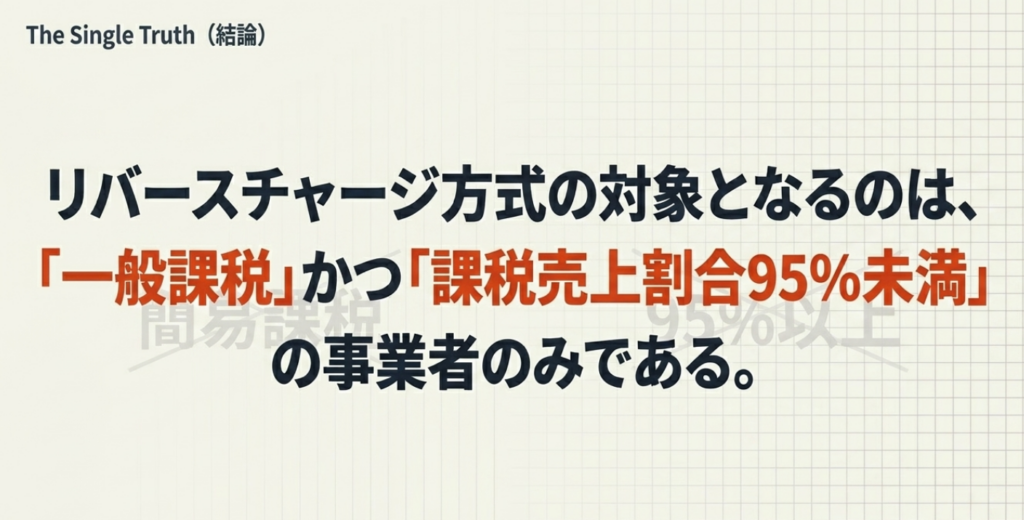

結論から言えば、「一般課税」かつ「課税売上割合95%未満」の事業者に該当する場合にのみ、リバースチャージ方式による申告と納税が必要となります。これに該当しない場合は、当分の間、事務負担軽減の観点から「なかったもの」として扱われます。

3. 詳細解説:事業者向け電気通信利用役務の提供と特定課税仕入れ

よく陥りやすいのが、「どのデジタル取引が対象か」という判定の誤りです。制度の論理構造を整理しましょう。

B2B役務の定義:性質と条件による判定

「事業者向け電気通信利用役務の提供」とは、

国外事業者から受ける電子書籍・音楽・広告配信などのうち、「役務の性質」や「取引条件」から、通常事業者に限定して提供されるもの

を指します。

単に「仕事で使っているから」という主観ではなく、客観的なサービスの提供形態で決まる点に注意してください。

関連ツール

Google・ChatGPT・Adobeなどの消費税処理を判定できます

電気通信利用役務の提供に該当するか、リバースチャージ方式の対象となるかを確認したい方は、判定ツールをご利用ください。

電気通信利用役務の判定ツールを見る特定課税仕入れのメカニズムと「ネットの税負担」

この取引を国内事業者が受けた場合を「特定課税仕入れ」と呼び、役務の提供を受けた「国内の買い手」に納税義務を課します。

実務上のポイントは、この特定課税仕入れが「仕入税額控除」の対象にもなるという点です。

課税売上割合が95%未満の事業者の場合、納付すべき消費税(アウトプット)が発生する一方で、その一部または全部が控除(インプット)されます。しかし、課税売上割合が低いほど控除しきれない金額が増えるため、結果として「ネットでの税支払い」が発生することになります。これが、リバースチャージにおける実質的なコスト負担の正体です。

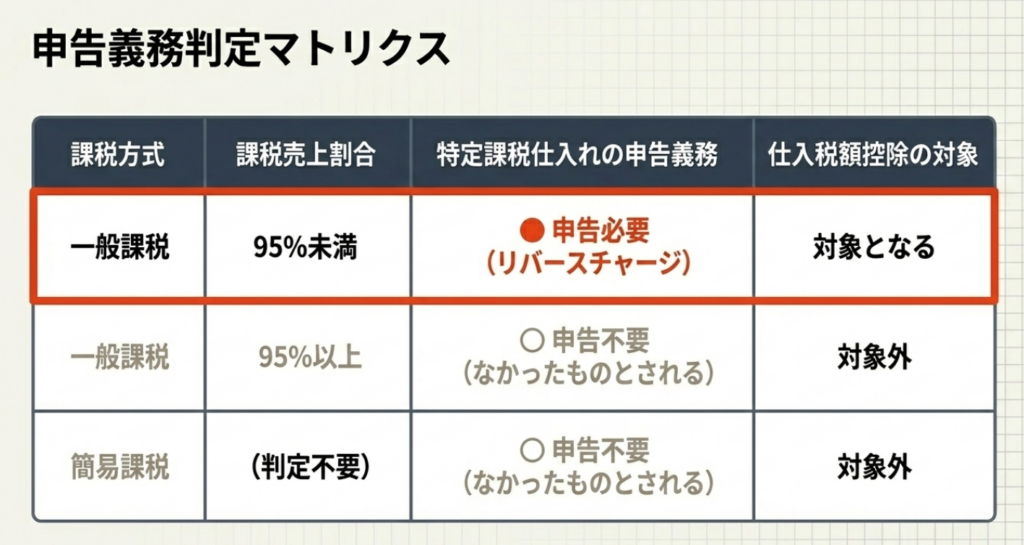

4. 判定の要諦:申告不要となるケース(95%ルールと簡易課税)

なぜ特定の条件下で申告が不要になるのか、その「理由」を理解すれば、実務でのミスは減ります。法令により、以下のケースでは特定課税仕入れは「なかったもの」とみなされます。

| 区分 | 判定の詳細 | 理由(実務的背景と論理) |

| 一般課税・95%以上 | 課税売上割合が95%以上の課税期間。 | 95%以上の場合は全額控除が可能なため、納税額と控除額が同額(いわゆる「いってこい」の状態)になります。国も納税者も事務負担が増えるだけで税収が変わらないため、事務効率化のために除外されています。 |

| 簡易課税制度の適用 | 簡易課税制度を選択している課税期間。 | 簡易課税は売上高に一定率を掛けて納税額を算出する仕組みです。個々の仕入れの性質を問わない制度であるため、特定課税仕入れという概念自体を計算に含めない運用となっています。 |

逆に言えば、課税売上割合が94.9%になった途端に、これらの取引をすべて洗い出して計算しなければならなくなります。この「95%の壁」が実務上の最大の警戒ポイントです。

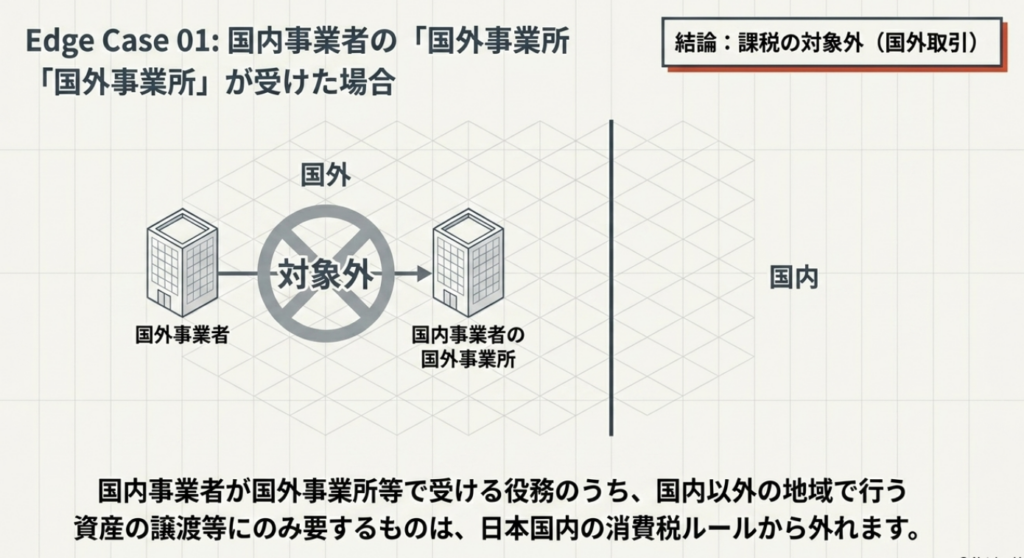

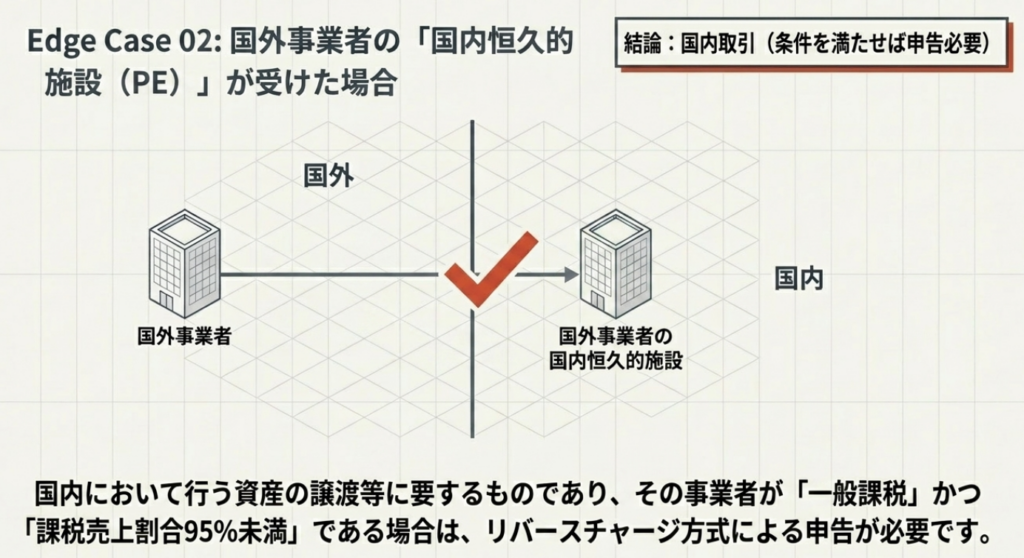

5. 補足:国外事業所等および恒久的施設(PE)に関連する判定

グローバル展開する企業においては、「どこで消費されるか」という消費税の本質に立ち返る必要があります。平成29年1月1日以後の改正を含め、以下の判定基準を整理しておきます。

- 国内事業者が国外事業所等で受けるケース

日本の法人が国外支店等で受ける役務のうち、国外で行う資産の譲渡等に「のみ」要するものは、「国外取引」と判定されます。日本の消費税は「国内での消費」に課税するものですから、国外での事業にのみ使われるのであれば、課税対象外となるのは理にかなっています。 - 国外事業者が国内の恒久的施設(PE)で受けるケース

国外事業者が日本国内のPEで受ける役務のうち、国内で行う資産の譲渡等に要するものは、「国内取引」と判定されます。この国外事業者が「一般課税」かつ「課税売上割合95%未満」であれば、リバースチャージによる申告が必要です。

資産の譲渡等が「どこで行われるための役務か」を見極めることが、国境を越えた取引における納税義務の分岐点となります。

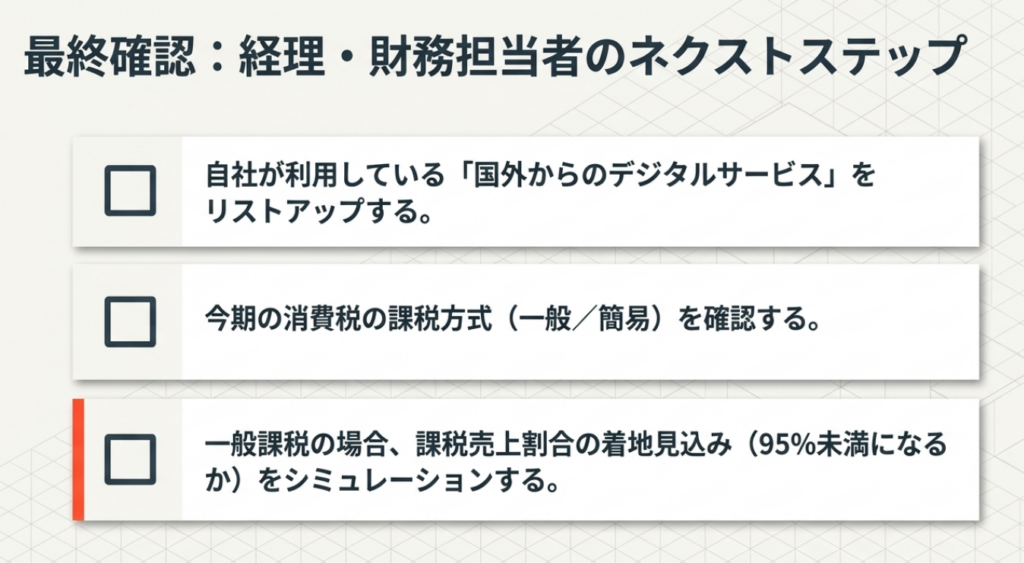

6. まとめ:実務での運用とミスの防ぎ方

最後にアドバイスしておきたいのは、「期中のモニタリング」の重要性です。

「うちは例年95%を超えているから大丈夫」という過信は禁物です。多額の有価証券の譲渡等、予期せぬ要因で課税売上割合が95%を割り込むケースは多々あります。その瞬間、期中にスルーしていた国外事業者からの請求書がすべて「特定課税仕入れ」として牙を剥きます。

月次決算の段階で国外取引を区分し、仮に95%を下回った場合に備えて集計しておくことが、プロとしての守りの実務です。

関係法令通達

- 消費税法第5条第1項

- 消費税法第30条第1項

- 平成27年改正法附則第42条、第44条第2項

- (参考)国税庁「リバースチャージ方式による申告を要する者」

※本資料は、令和7年8月1日現在の法令・通達等に基づいて作成しています。納税者ごとに個別の事情があるため、実際の申告にあたっては具体的な取引内容を精査し、慎重に判断していただくようお願いいたします。

ガイド:Q&A

1. リバースチャージ方式とはどのような制度ですか。]

リバースチャージ方式とは、国外事業者から役務の提供を受けた国内事業者が、提供者に代わってその役務に係る消費税を申告・納税する仕組みです。通常は役務の提供者が納税義務を負いますが、この方式では受取側がその義務を担います。

2.「特定課税仕入れ」とは何を指しますか。

国外事業者から受けた「事業者向け電気通信利用役務の提供」のことを指します。この仕入れは、国内において役務の提供を受けた事業者に納税義務が課される対象となります。

3. 国外事業者から「事業者向け電気通信利用役務の提供」を受けた場合、納税義務者は誰になりますか。

役務の提供を受けた国内事業者が納税義務者となります。国外事業者からの「事業者向け電気通信利用役務の提供」は特定課税仕入れに該当するため、リバースチャージ方式によって国内事業者が申告・納税を行う必要があります。

4. 一般課税制度を適用している事業者が、リバースチャージ方式による申告を免除される条件を説明してください。

その課税期間の課税売上割合が95%以上である場合に、申告義務が免除されます。この場合、当分の間、特定課税仕入れはなかったものとみなされ、申告の必要はありません。

5. 簡易課税制度を適用している事業者の場合、特定課税仕入れの扱いはどうなりますか。

簡易課税制度が適用される課税期間については、特定課税仕入れはなかったものとみなされます。したがって、リバースチャージ方式による申告を行う必要はなく、仕入税額控除の対象にもなりません。

6. 最終的にリバースチャージ方式により申告を行う必要があるのは、どのような事業者に限られますか。

一般課税により申告を行う事業者で、かつ、その課税期間の課税売上割合が95%未満である事業者に限られます。これ以外の条件(簡易課税適用者や課税売上割合95%以上の一般課税者)では、申告は不要です。

7. 特定課税仕入れについて、仕入税額控除の適用は認められますか。

はい、認められます。特定課税仕入れは、他の課税仕入れと同様に、役務の提供を受けた事業者において仕入税額控除の対象となります。

8. 国内事業者が国外事業所等で受ける役務の提供が、国内取引から除外されるための条件は何ですか。

その役務の提供が、国内以外の地域において行う資産の譲渡等にのみ要するものであることが条件です。この場合、国外取引とみなされ、日本の消費税の課税対象外となります。

9. 国外事業者が国内に恒久的施設(PE)を有している場合、どのようなケースでリバースチャージ方式の申告義務が生じますか。

国外事業者が恒久的施設で受ける役務が、国内における資産の譲渡等に要するものである場合に発生します。ただし、当該国外事業者が一般課税で、かつ課税売上割合が95%未満である必要があります。

10. 国境を越えて行われるデジタルコンテンツ配信等の役務に係る課税関係の見直しは、いつから行われていますか。

平成27年(2015年)10月1日以降から行われています。この日を境に、国境を越えて行われるデジタルコンテンツの配信等の役務の提供に係る課税関係の見直しが実施されました。

関連ツール

Google・ChatGPT・Adobeなどの消費税処理を判定できます

電気通信利用役務の提供に該当するか、リバースチャージ方式の対象となるかを確認したい方は、判定ツールをご利用ください。

電気通信利用役務の判定ツールを見る用語集

| 用語 | 定義・説明 |

| リバースチャージ方式 | 役務の提供を受けた側(買い手)が消費税の申告・納税を行う方式。通常は提供側(売り手)が納税する。 |

| 事業者向け電気通信利用役務の提供 | 国外事業者から国内事業者に提供されるデジタルコンテンツ配信等の電気通信利用役務のうち、リバースチャージの対象となるもの。 |

| 特定課税仕入れ | リバースチャージ方式の対象となる仕入れのこと。役務の提供を受けた事業者が納税義務を負う。 |

| 一般課税 | 消費税の原則的な計算方式。課税売上割合が95%未満の場合、リバースチャージ方式による申告義務が生じる。 |

| 簡易課税制度 | 中小事業者の事務負担を軽減するための計算方式。この制度の適用期間中はリバースチャージ方式の申告は不要とされる。 |

| 課税売上割合 | 全売上に対する課税売上の割合。これが95%以上の場合、一般課税事業者であっても特定課税仕入れの申告が免除される。 |

| 仕入税額控除 | 売上に係る消費税から、仕入れにかかった消費税を差し引く仕組み。特定課税仕入れもこの対象となる。 |

| 国外事業者 | 日本国内に本店又は主たる事務所を有しない事業者。 |

| 恒久的施設 (PE) | 外国法人が日本国内に持つ支店や工場などの固定施設。ここで受けた役務が国内取引に該当する場合、申告が必要になることがある。 |

| 国外事業所等 | 所得税法又は法人税法に規定される、国内事業者が国外に持つ拠点。ここでのみ消費される役務は国外取引とされる。 |

コメント