従業員給与・賞与・退職金等– category –

-

【国税庁タックスアンサー|法人税】No.5242 出向先法人が支出する退職金の負担金の取扱い

国税庁タックスアンサーの「No.5242 出向先法人が支出する退職金の負担金の取扱い」について解説します。 解説動画 https://youtu.be/NsxK6QPQzI8 詳細 出向先法人が支出する退職金の負担金は、支出のタイミングや要件によって損金算入の取扱いが異なりま... -

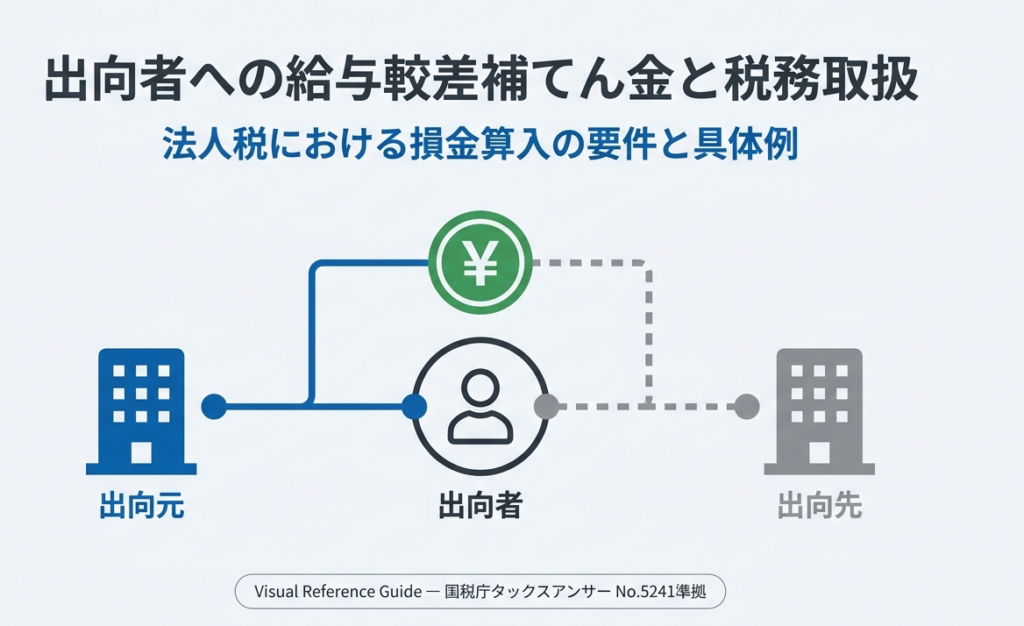

【国税庁タックスアンサー|法人税】No.5241 出向者に対する給与の較差補てん金の取扱い

国税庁タックスアンサーの「No.5241 出向者に対する給与の較差補てん金の取扱い」について解説します。 解説動画 https://youtu.be/9PwuNPTKMfo 詳細 出向元の法人が支給する給与の較差補てん金は、原則として出向元法人の損金に算入することが認められて... -

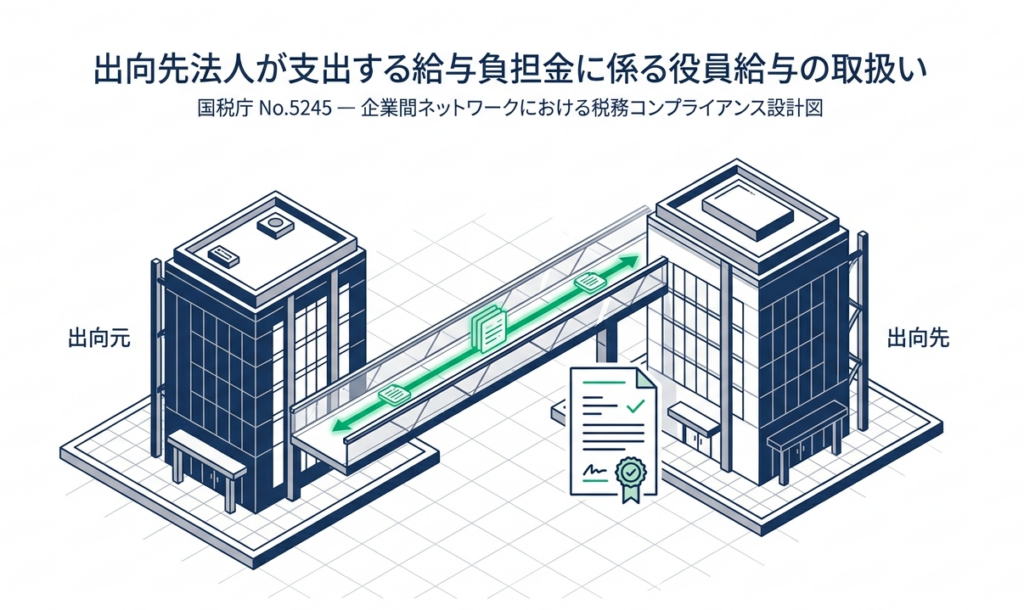

【国税庁タックスアンサー|法人税】No.5245 出向先法人が支出する給与負担金に係る役員給与の取扱い

国税庁タックスアンサーの「No.5245 出向先法人が支出する給与負担金に係る役員給与の取扱い」について解説します。 解説動画 https://youtu.be/xV0e8y8B6uI 詳細 出向先法人が支出する給与負担金は、出向者が出向先で「使用人」か「役員」かによって税務...

1