源泉所得税– category –

-

【国税庁タックスアンサー|源泉所得税】No.2606 金銭を貸し付けたとき

国税庁タックスアンサーの「No.2606 金銭を貸し付けたとき」について解説します。 解説動画 https://youtu.be/1OQz9zkE79s 詳細 役員や使用人に金銭を貸し付ける場合、会社は原則として一定の利率で利息を徴収する必要があります。 会社が他から借り入れて... -

【国税庁タックスアンサー|源泉所得税】No.2603 従業員レクリエーション旅行や研修旅行

国税庁タックスアンサーの「No.2603 従業員レクリエーション旅行や研修旅行」について解説します。 解説動画 https://youtu.be/EEreMs4V4_0 詳細 会社が負担する従業員のレクリエーション旅行や研修旅行の費用は、一定の条件を満たすことで給与として課税... -

【国税庁タックスアンサー|源泉所得税】No.2601 職務に必要な技術などを習得する費用を支出したとき

国税庁タックスアンサーの「No.2601 職務に必要な技術などを習得する費用を支出したとき」について解説します。 解説動画 https://youtu.be/VTvR1J6atCU 詳細 役員や使用人に職務に必要な技術などを習得させるための費用を会社が支給する場合、一定の条件... -

【国税庁タックスアンサー|源泉所得税】No.2600 役員に社宅などを貸したとき

国税庁タックスアンサーの「No.2600 役員に社宅などを貸したとき」について解説します。 解説動画 https://youtu.be/1WwZKrNES2E 詳細 会社が役員に社宅を貸与する場合、役員から1か月当たり一定額以上の家賃(賃貸料相当額)を受け取っていれば、給与とし... -

【国税庁タックスアンサー|源泉所得税】No.2597 使用人に社宅や寮などを貸したとき

国税庁タックスアンサーの「No.2597 使用人に社宅や寮などを貸したとき」について解説します。 解説動画 https://youtu.be/TQwOYT7fD3A 詳細 会社が従業員に社宅や寮を貸与する場合、従業員から一定額以上の家賃を受け取っていれば、給与として課税されま... -

【国税庁タックスアンサー|源泉所得税】No.2594 食事を支給したとき(令和8年4月1日時点)

国税庁タックスアンサーの「No.2594 食事を支給したとき」について解説します。 解説動画 https://youtu.be/CC_X7t4gqZ0 詳細 会社が役員や従業員に食事を支給する場合、一定の要件を満たせば給与として課税されません。非課税となるには、以下の2つの要件... -

【国税庁タックスアンサー|源泉所得税】No.2591 創業記念品や永年勤続表彰記念品の支給をしたとき

国税庁タックスアンサーの「No.2591 創業記念品や永年勤続表彰記念品の支給をしたとき」について解説します。 解説動画 https://youtu.be/NCDDHLidRd0 詳細 会社が従業員に創業記念品や永年勤続表彰の記念品などを支給する場合、一定の要件を満たせば給与... -

【国税庁タックスアンサー|源泉所得税】No.2588 学資に充てるための費用を支出したとき

国税庁タックスアンサーの「No.2588 学資に充てるための費用を支出したとき」について解説します。 解説動画 https://youtu.be/3abtvC3uStM 詳細 使用人に対して学資に充てるための費用を支給する場合、一定の要件を満たせば給与として課税されません。 非... -

【国税庁タックスアンサー|源泉所得税】No.2585 マイカー・自転車通勤者の通勤手当(令和8年4月1日時点)

国税庁タックスアンサーの「No.2585 マイカー・自転車通勤者の通勤手当」について解説します。 解説動画 https://youtu.be/4okqspqc6Lk 詳細 マイカーや自転車で通勤する役員や使用人に支給される通勤手当は、片道の通勤距離などに応じて一定の限度額まで... -

【国税庁タックスアンサー|源泉所得税】No.2582 電車・バス通勤者の通勤手当

国税庁タックスアンサーの「No.2582 電車・バス通勤者の通勤手当」について解説します。 解説動画 https://youtu.be/0heoeaSB4PU 詳細 役員や使用人に支給する電車やバスの通勤手当は、一定の限度額まで非課税となります。 電車やバスのみを利用する場合の... -

【国税庁タックスアンサー|源泉所得税】No.1932 海外勤務中に不動産を売却した場合

国税庁タックスアンサーの「No.1932 海外勤務中に不動産を売却した場合」について解説します。 解説動画 https://youtu.be/Yir7tgNweu0 詳細 1年以上の予定で海外に勤務する人は、税法上の「非居住者」となります。非居住者には日本国内で発生した所得(国... -

【国税庁タックスアンサー|源泉所得税】No.1929 海外で勤務する法人の役員などに対する給与の支払と税務

国税庁タックスアンサーの「No.1929 海外で勤務する法人の役員などに対する給与の支払と税務」について解説します。 解説動画 https://youtu.be/5lr8uhOKVQs 詳細 日本企業の従業員が1年以上の予定で海外赴任すると税法上の「非居住者」となり、海外勤務に... -

【国税庁タックスアンサー|源泉所得税】No.1926 海外勤務中に不動産所得などがある場合

国税庁タックスアンサーの「No.1926 海外勤務中に不動産所得などがある場合」について解説します。 解説動画 https://youtu.be/8I-fYVpcGQc 詳細 1年以上の予定で海外へ転勤すると税法上の「非居住者」となりますが、日本国内に不動産の貸付けなどによる「... -

【国税庁タックスアンサー|源泉所得税】No.1923 海外勤務と納税管理人の選任又は解任

国税庁タックスアンサーの「No.1923 海外勤務と納税管理人の選任又は解任」について解説します。 解説動画 https://youtu.be/PNuwsnOHBzA 詳細 1年以上の予定で海外へ転勤する従業員は、税法上の「非居住者」となります。 非居住者であっても、日本国内に... -

【国税庁タックスアンサー|源泉所得税】No.1920 海外勤務と所得税額の精算

国税庁タックスアンサーの「No.1920 海外勤務と所得税額の精算」について解説します。 解説動画 https://youtu.be/1Kyk-GiYJ98 詳細 1年以上の予定で海外に転勤や出向をする従業員は、税法上の「非居住者」となります。非居住者の国外勤務に対する給与には... -

【国税庁タックスアンサー|源泉所得税】No.2891 BEPS防止措置実施条約の概要

国税庁タックスアンサーの「No.2891 BEPS防止措置実施条約の概要」について解説します。 解説動画 https://youtu.be/cW8aEHUI87g 詳細 「BEPS防止措置実施条約」は、多国籍企業などによる過度な節税対策(税源侵食と利益移転=BEPS)を防ぐための国際的な... -

【国税庁タックスアンサー|源泉所得税】No.2879 非居住者等から土地等を購入したとき

国税庁タックスアンサーの「No.2879 非居住者等から土地等を購入したとき」について解説します。 解説動画 https://youtu.be/ofG2KBxdseY 詳細 非居住者や外国法人から日本国内の土地や建物等を購入して代金を支払う場合、買主(支払者)は原則として譲渡... -

【国税庁タックスアンサー|源泉所得税】No.2890 外国居住者等所得相互免除法による課税の特例の概要(台湾関係)

国税庁タックスアンサーの「No.2890 外国居住者等所得相互免除法による課税の特例の概要(台湾関係)」について解説します。 解説動画 https://youtu.be/7spZU5JbiUs 詳細 台湾に住所を持つ個人や本店を持つ法人(台湾居住者等)が、日本国内で生じた一定... -

【国税庁タックスアンサー|源泉所得税】No.2889 租税条約に関する源泉徴収税額の還付請求

国税庁タックスアンサーの「No.2889 租税条約に関する源泉徴収税額の還付請求」について解説します。 解説動画 https://youtu.be/MymUjAvqMAQ 詳細 非居住者や外国法人が国内源泉所得を受け取る際、租税条約による税率の軽減や免除を受けるには、支払日の... -

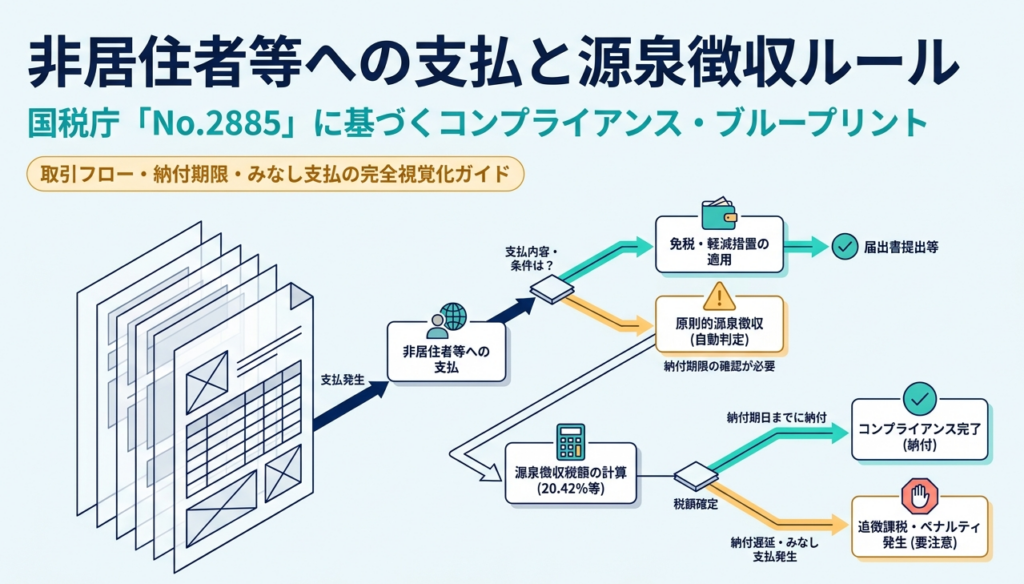

【国税庁タックスアンサー|源泉所得税】No.2885 非居住者等に対する源泉徴収のしくみ

国税庁タックスアンサーの「No.2885 非居住者等に対する源泉徴収のしくみ」について解説します。 解説動画 https://youtu.be/saF79tjhlz4 詳細 非居住者や外国法人に国内源泉所得を支払う際の源泉徴収は、原則として「現実に金銭等を支払う時」に行います... -

【国税庁タックスアンサー|源泉所得税】No.2739 退職後に支給される給与等の源泉徴収

国税庁タックスアンサーの「No.2739 退職後に支給される給与等の源泉徴収」について解説します。 解説動画 https://youtu.be/09Eh4zXgm10 詳細 退職した従業員に対し、退職後に支給日が到来する給与や在職期間中の給与の追加払いなどを行う場合、それが在... -

【国税庁タックスアンサー|源泉所得税】No.2532 給与等に係る源泉所得税及び復興特別所得税の納税地

国税庁タックスアンサーの「No.2532 給与等に係る源泉所得税及び復興特別所得税の納税地」について解説します。 解説動画 https://youtu.be/35ZQDN7Gf2M 詳細 源泉徴収した所得税および復興特別所得税は、原則として給与等の支払事務を取り扱う事務所など... -

【国税庁タックスアンサー|源泉所得税】No.2529 給与の改訂差額に対する税額の計算

国税庁タックスアンサーの「No.2529 給与の改訂差額に対する税額の計算」について解説します。 解説動画 https://youtu.be/GmBKH6EJNMg 詳細 給与規程の改訂などにより、過去に遡ってベースアップが実施された場合、改訂前の給与と改訂後の給与との間に生... -

【国税庁タックスアンサー|源泉所得税】No.2523 賞与に対する源泉徴収

国税庁タックスアンサーの「No.2523 賞与に対する源泉徴収」について解説します。 解説動画 https://youtu.be/fq2ZP0NKD0E 詳細 賞与を支払う際の源泉徴収税額は、毎月の給与とは異なり、原則として「賞与に対する源泉徴収税額の算出率の表」を用いて計算... -

【国税庁タックスアンサー|源泉所得税】No.2520 2か所以上から給与をもらっている人の源泉徴収

国税庁タックスアンサーの「No.2520 2か所以上から給与をもらっている人の源泉徴収」について解説します。 解説動画 https://youtu.be/9orxW5Me2c4 詳細 2か所以上から給与を受け取っている場合、給与は「主たる給与」と「従たる給与」に分けられ、源泉徴... -

【国税庁タックスアンサー|源泉所得税】No.2509 給与所得の収入金額の収入すべき時期

国税庁タックスアンサーの「No.2509 給与所得の収入金額の収入すべき時期」について解説します。 解説動画 https://youtu.be/JYWSWTMrvCY 詳細 給与所得は、税務上「いつ収入として計上するか(収入すべき時期)」が定められています。 一般的な給料や賞与... -

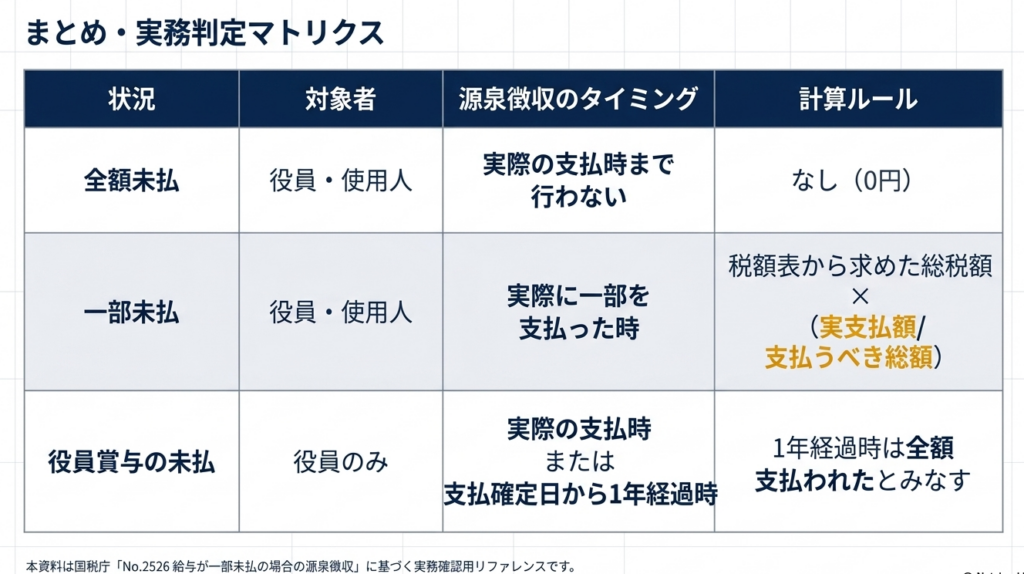

【国税庁タックスアンサー|源泉所得税】No.2526 給与が一部未払の場合の源泉徴収

国税庁タックスアンサーの「No.2526 給与が一部未払の場合の源泉徴収」について解説します。 解説動画 https://youtu.be/RKM1VQ0Wr3s 詳細 給与等の支払いが遅れて未払となっている場合、源泉徴収は実際に給与を支払う際に行うのが原則です。そのため、支... -

【国税庁タックスアンサー|源泉所得税】No.2517 海外に転勤する人の年末調整と転勤後の源泉徴収

国税庁タックスアンサーの「No.2517 海外に転勤する人の年末調整と転勤後の源泉徴収」について解説します。 解説動画 https://youtu.be/qy7gJQZDkDk 詳細 1年以上の予定で海外に転勤する役員や使用人(従業員)は、税法上の「非居住者」となります。そのた... -

【国税庁タックスアンサー|源泉所得税】No.2888 租税条約に関する届出書の提出(源泉徴収関係)

国税庁タックスアンサーの「No.2888 租税条約に関する届出書の提出(源泉徴収関係)」について解説します。 解説動画 https://youtu.be/3cXalaSz4PA 詳細 非居住者や外国法人が、日本国内で生じた源泉徴収対象の所得について租税条約に基づく税率の軽減や... -

【国税庁タックスアンサー|源泉所得税】No.2884 非居住者等に対する源泉徴収・源泉徴収の税率

国税庁タックスアンサーの「No.2884 非居住者等に対する源泉徴収・源泉徴収の税率」について解説します。 解説動画 https://youtu.be/KvFcr_EjnsM 詳細 非居住者や外国法人(非居住者等)に対し、日本国内で源泉徴収の対象となる「国内源泉所得」を支払う... -

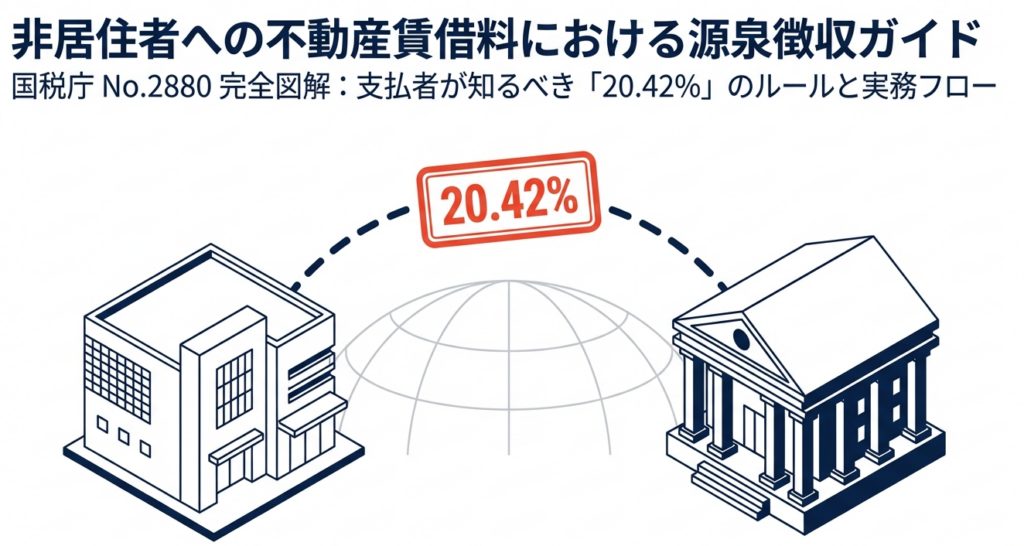

【国税庁タックスアンサー|源泉所得税】No.2880 非居住者等に不動産の賃借料を支払ったとき

国税庁タックスアンサーの「No.2880 非居住者等に不動産の賃借料を支払ったとき」について解説します。 解説動画 https://youtu.be/VOpw0LD_pho 詳細 非居住者や外国法人(非居住者等)に対して、日本国内にある不動産の賃借料を支払う場合、支払者は法人... -

【国税庁タックスアンサー|源泉所得税】No.2883 恒久的施設(PE)

国税庁タックスアンサーの「No.2883 恒久的施設(PE)(令和元年分以後)」について解説します。 解説動画 https://youtu.be/K3LNzqzVfBY 詳細 非居住者や外国法人に対する課税において、重要な基準となるのが「恒久的施設(PE: Permanent Establishment)... -

【国税庁タックスアンサー|源泉所得税】No.2878 国内源泉所得の範囲

国税庁タックスアンサーの「No.2878 国内源泉所得の範囲」について解説します。 解説動画 https://youtu.be/CTRxpyn8SoM 詳細 日本の所得税法上、居住者は国内外の全ての所得が課税対象となりますが、非居住者や外国法人は日本国内で稼得した「国内源泉所... -

【国税庁タックスアンサー|源泉所得税】No.2873 非居住者等に対する課税のしくみ

国税庁タックスアンサーの「No.2873 非居住者等に対する課税のしくみ」について解説します。 解説動画 https://youtu.be/pzgBl5IlPwg 詳細 日本の所得税法では、個人を「居住者」と「非居住者」、法人を「内国法人」と「外国法人」に区分しています。この... -

【国税庁タックスアンサー|源泉所得税】No.2514 パートやアルバイトの源泉徴収

国税庁タックスアンサーの「No.2514 パートやアルバイトの源泉徴収」について解説します。 解説動画 https://youtu.be/SpEqy5y2zUA 詳細 パートやアルバイトに給与を支払う際の源泉徴収税額は、原則として一般の社員と同様の方法で計算します。「給与所得... -

【国税庁タックスアンサー|源泉所得税】No.2518 海外出向者が帰国したときの年末調整

国税庁タックスアンサーの「No.2518 海外出向者が帰国したときの年末調整」について解説します。 解説動画 https://youtu.be/joCYcQEe1jk 詳細 海外出向していた従業員が帰国し、国内の本店などで再び勤務する場合の源泉徴収と年末調整のルールです。 源泉... -

【国税庁タックスアンサー|源泉所得税】No.2511 税額表の種類と使い方

国税庁タックスアンサーの「No.2511 税額表の種類と使い方」について解説します。 解説動画 https://youtu.be/4Pe2790GWw4 詳細 給与や賞与から源泉徴収する所得税・復興特別所得税の額は、「給与所得の源泉徴収税額表」を用いて算出します。給与の支払期... -

【国税庁タックスアンサー】No.2508 給与所得となるもの

国税庁タックスアンサーの「No.2508 給与所得となるもの」について解説します。 解説動画 https://youtu.be/9Uct-PtH0mg 詳細 給与所得とは、役員や従業員に支払われる給料や賃金、賞与などのことです。また、青色事業専従者給与なども給与所得の収入金額... -

【国税庁タックスアンサー|源泉所得税】No.2503 給与所得者の扶養控除等申告書等の保存期間

国税庁タックスアンサーの「No.2503 給与所得者の扶養控除等申告書等の保存期間」について解説します。 解説動画 https://youtu.be/bUldCDdGS7Y 詳細 給与所得者が勤務先(源泉徴収義務者)に提出する「扶養控除等申告書」や「保険料控除申告書」、「配偶... -

【国税庁タックスアンサー|源泉所得税】No.2506 源泉所得税及び復興特別所得税を納め過ぎたとき

国税庁タックスアンサーの「No.2506 源泉所得税及び復興特別所得税を納め過ぎたとき」について解説します。 解説動画 https://youtu.be/Ov8ddif08m8 詳細 源泉徴収義務者が源泉所得税や復興特別所得税を納め過ぎてしまった場合、所轄の税務署長へ手続きを... -

【国税庁タックスアンサー|源泉所得税】No.2505 源泉所得税及び復興特別所得税の納付期限と納期の特例

国税庁タックスアンサーの「No.2505 源泉所得税及び復興特別所得税の納付期限と納期の特例」について解説します。 解説動画 https://youtu.be/7vUfpToDqDo 詳細 源泉徴収した所得税および復興特別所得税は、原則として給与などを支払った月の翌月10日まで... -

【国税庁タックスアンサー|源泉所得税】No.2502 源泉徴収義務者とは

国税庁タックスアンサーの「No.2502 源泉徴収義務者とは」について解説します。 解説動画 https://youtu.be/eQb2u-DDT3s 詳細 源泉徴収義務者とは、従業員に給与を支払ったり、税理士や弁護士等に報酬を支払ったりする際に、所得税および復興特別所得税を... -

【源泉徴収|外注報酬】報酬・料金等の源泉徴収事務/業務委託(令和8年度

国税庁から公表されている「令和8年版 源泉徴収のあらまし」の「第 10 非居住者又は外国法人に支払う所得の源泉徴収事務」について解説します。 解説動画 https://youtu.be/lNr1hMRUAXs 詳細 日本国内で生じた所得(国内源泉所得)を、非居住者(国内に住... -

【法定調書】源泉徴収票及び支払調書の提出(令和8年度)

国税庁から公表されている「令和8年版 源泉徴収のあらまし」の「第 11 源泉徴収票及び支払調書の提出」について解説します。 解説動画 https://youtu.be/opMvfS-kt5Q 詳細 給与や退職金などの支払者は、税務署へ「源泉徴収票」や「支払調書」などの法定調... -

【源泉徴収|外注報酬】報酬・料金等の源泉徴収事務/業務委託(令和8年度)※令和7年度から大きな変更なし

国税庁から公表されている「令和8年版 源泉徴収のあらまし」の「第5 報酬・料金等の源泉徴収事務」について解説します。 解説動画 https://youtu.be/F9RGle_jamw 詳細 給与や年金だけでなく、個人のフリーランスなどに支払う特定の「報酬・料金」も源泉... -

【源泉徴収|公的年金】公的年金等の源泉徴収事務(令和8年度)

国税庁から公表されている「令和8年版 源泉徴収のあらまし」の「第4 公的年金等の源泉徴収事務」について解説します。 解説動画 https://youtu.be/jaixzUk57Eg 詳細 公的年金等は税法上「雑所得」に分類されますが、老後の重要な生計手段であるため、税負... -

【源泉徴収|退職金】退職所得の源泉徴収事務(令和8年度)

国税庁から公表されている「令和8年版 源泉徴収のあらまし」の「第3 退職所得の源泉徴収事務」について解説します 解説動画 https://youtu.be/xtwuQRR1vh8 詳細 退職金(退職手当)は老後の生活保障という性質を持つため、他の所得と分けて税金が計算され... -

【源泉徴収|給与】給与所得の源泉徴収事務(令和7年度+8年度改正補足)

国税庁から公表されている「源泉徴収のあらまし」をもとに「給与所得の源泉徴収事務」について解説します。 解説動画 https://youtu.be/Bcl7_2YZleI 詳細 日本の所得税は本来、納税者自身が1年間の所得と税額を計算して申告・納税する「申告納税制度」を... -

【源泉徴収|制度概要】源泉徴収制度の解説

国税庁から公表されている「源泉徴収のあらまし」をもとに「源泉徴収制度の概要」について解説します。 解説動画 https://youtu.be/dqk_2OMW1Pk 詳細 源泉徴収制度とは、給与や利子、配当などの特定の所得を支払う者が、支払の際に所定の方法で所得税額を... -

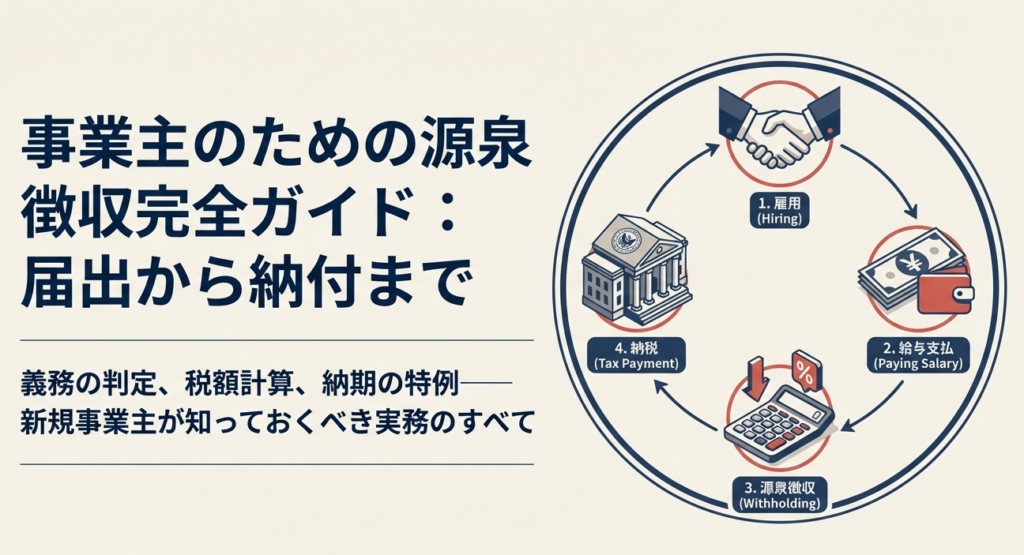

【国税庁タックスアンサー|所得税】No.2110 事業主がしなければならない源泉徴収

国税庁タックスアンサーの「No.2110 事業主がしなければならない源泉徴収」について解説します。 解説動画 https://youtu.be/RHbLulpRyZk 詳細 源泉徴収制度とは、給与や税理士報酬などを支払う者が、支払いの際に所定の所得税額をあらかじめ差し引き、受... -

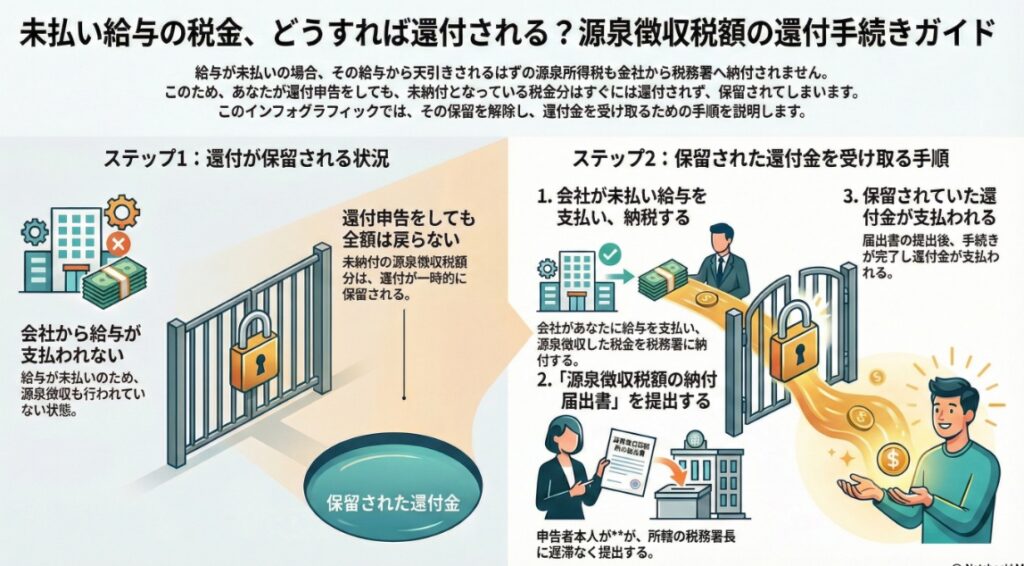

【国税庁タックスアンサー|所得税】No.2031 未納付の源泉徴収税額に対する還付手続

国税庁タックスアンサーの「No.2031 未納付の源泉徴収税額に対する還付手続」について解説します。 解説動画 https://youtu.be/6cH5napStdc 詳細 未納付の源泉徴収税額に対する還付手続とは、給与の未払いなどにより源泉徴収が行われていない状態で還付申...

1