国税庁タックスアンサーの「No.2523 賞与に対する源泉徴収」について解説します。

解説動画

詳細

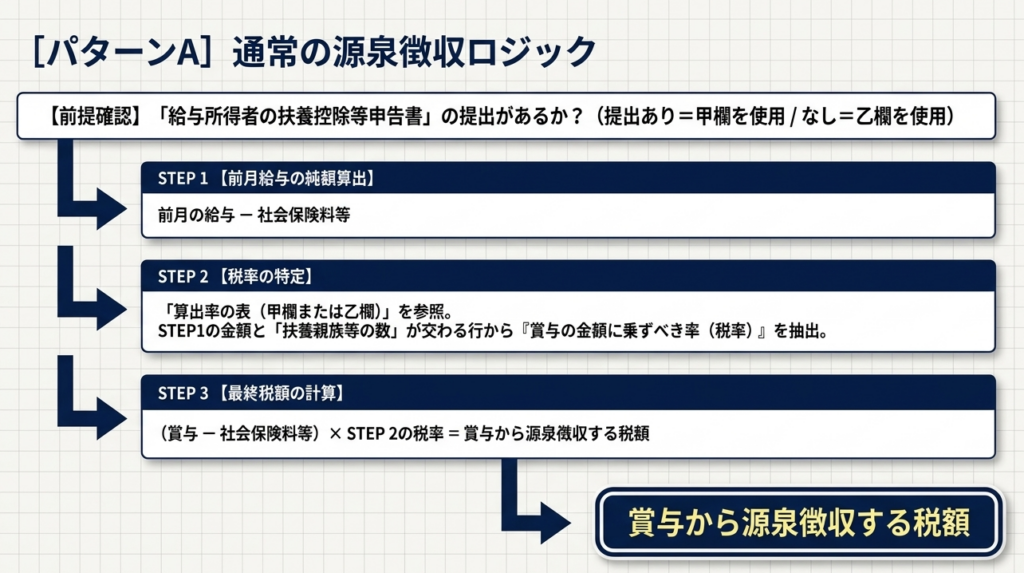

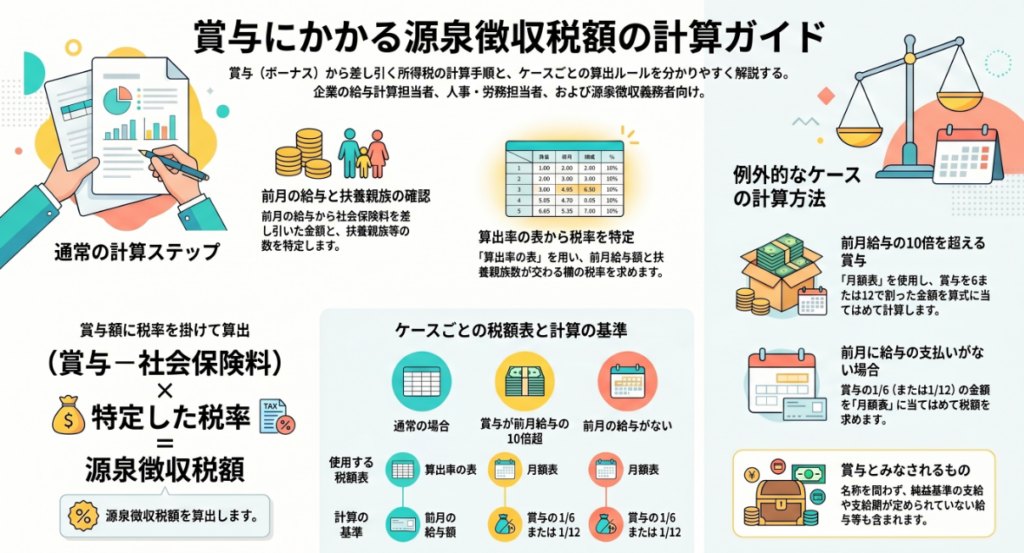

賞与を支払う際の源泉徴収税額は、毎月の給与とは異なり、原則として「賞与に対する源泉徴収税額の算出率の表」を用いて計算します。対象者の「給与所得者の扶養控除等申告書」の提出有無により、「甲欄」または「乙欄」を適用します。

一般的な計算手順(甲欄の場合)は、まず「前月の給与」から社会保険料等を差し引いた金額と、扶養親族等の数に応じた「賞与の金額に乗ずべき率(税率)」を算出率の表から求めます。次に、「賞与」から社会保険料等を差し引いた金額に、この税率を掛けた金額が源泉徴収税額となります。

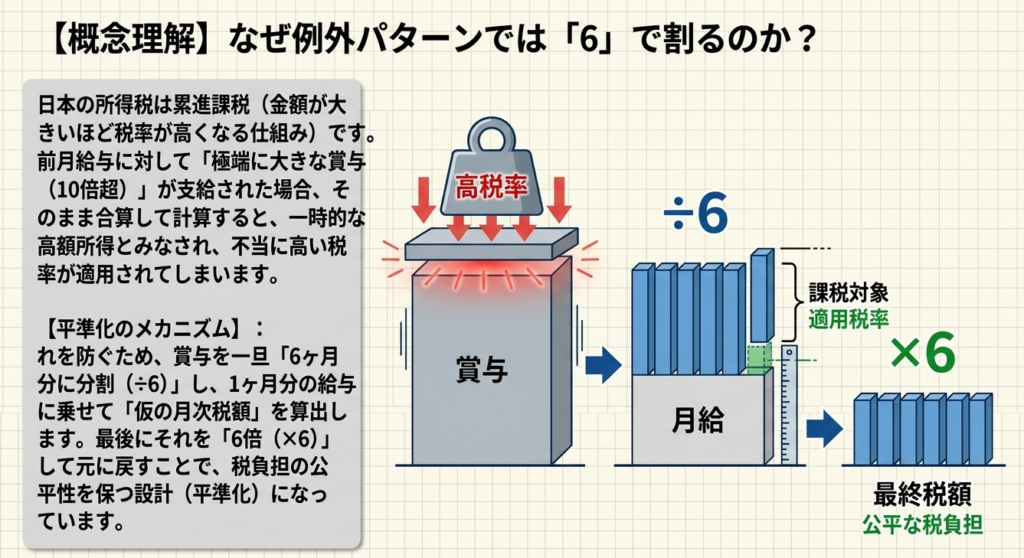

ただし、前月に給与の支払いがない場合や、前月給与の10倍を超えるような多額の賞与を支払う場合には、この算出率の表は使用しません。これらのケースでは、賞与額を6(または12)で割るなどして、「月額表」を用いて税額を算出する特別な計算方法が定められています。

スライド解説

解説:賞与に対する源泉徴収の実務

1. 導入:賞与源泉徴収の重要性と実務上の位置付け

賞与(ボーナス)の源泉徴収事務は、毎月の給与計算以上に慎重な判断と正確性が求められる、実務上の「急所」とも言える領域です。その最大の理由は、毎月の給与が「税額表(月額表)」を直接参照するのに対し、賞与は「前月の給与状況」に基づいて算出された「税率」を乗じるという、全く異なる計算体系を採用している点にあります。

この正確性が揺らぐと、単なる事務ミスでは済まされないコンプライアンスリスクを招きます。不適切な源泉徴収は企業の過少申告加算税等のリスクを増大させるだけでなく、年末調整時の大幅な徴収不足を引き起こし、従業員の資金繰りに予期せぬ負担を強いることになります。経理担当者にとって、適正な納税と従業員への手取り額を両立させる「正確性の担保」は、組織内における専門家としての信頼性に直結する不可欠なスキルです。

本稿では、複雑に見える賞与の計算アルゴリズムを整理し、実務家として辿るべき正しい「着地点」を提示します。

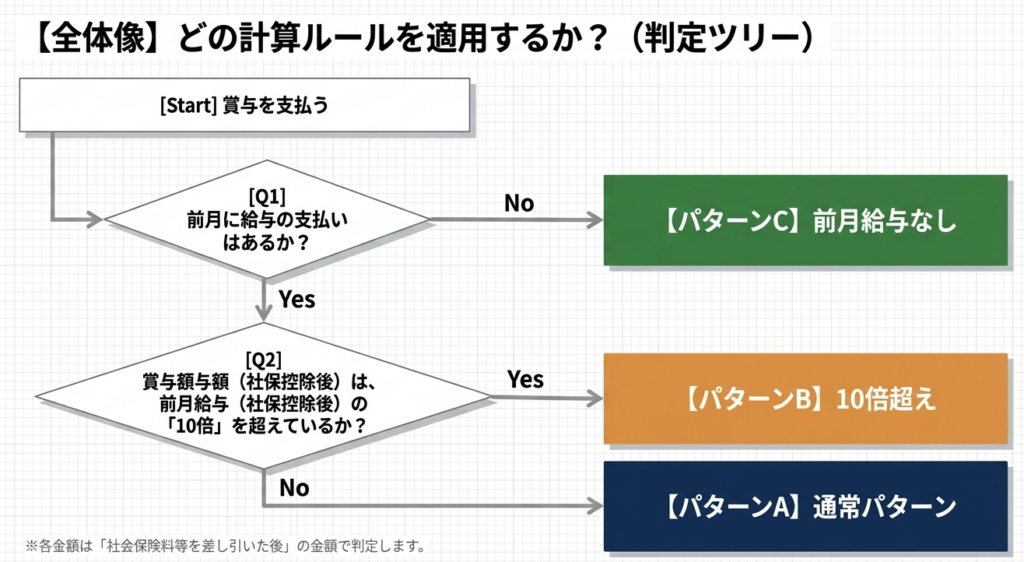

2. 結論:賞与源泉徴収における判断と処理の全体像

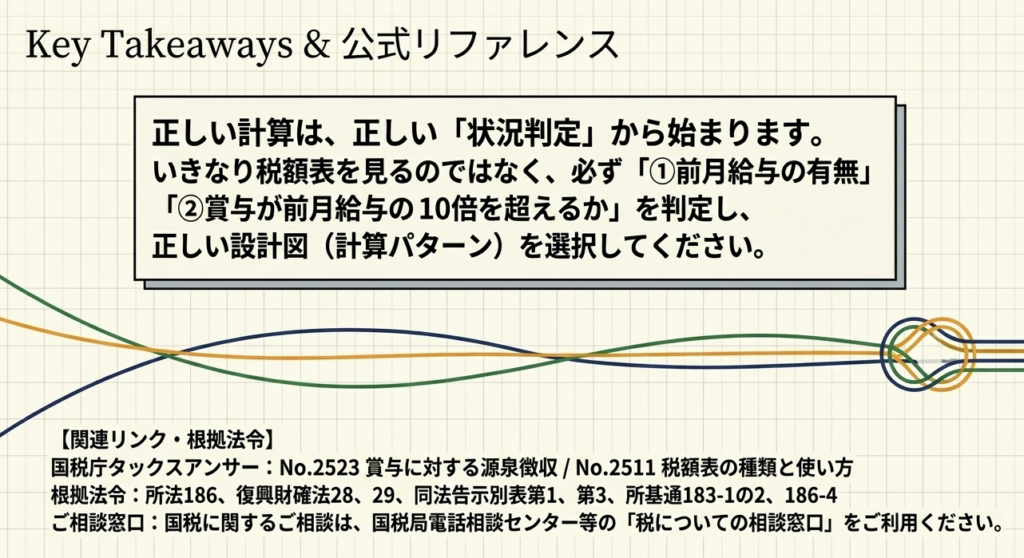

実務担当者がまず行うべきは、各従業員の状況に応じて、どの計算ルートを辿るべきかを瞬時に判別することです。所得税および復興特別所得税の算出にあたっては、以下のフローに基づいた判断が求められます。

- ステップ1:甲欄・乙欄の区分判定

- 「給与所得者の扶養控除等申告書」の提出がある場合は「甲欄」、提出がない場合は「乙欄」を適用します。

- ステップ2:前月の給与支払状況の確認

- 前月に給与の支払いがあるか、およびその金額(社会保険料等控除後)を確認します。

- ステップ3:計算ルートの選択(重要判断)

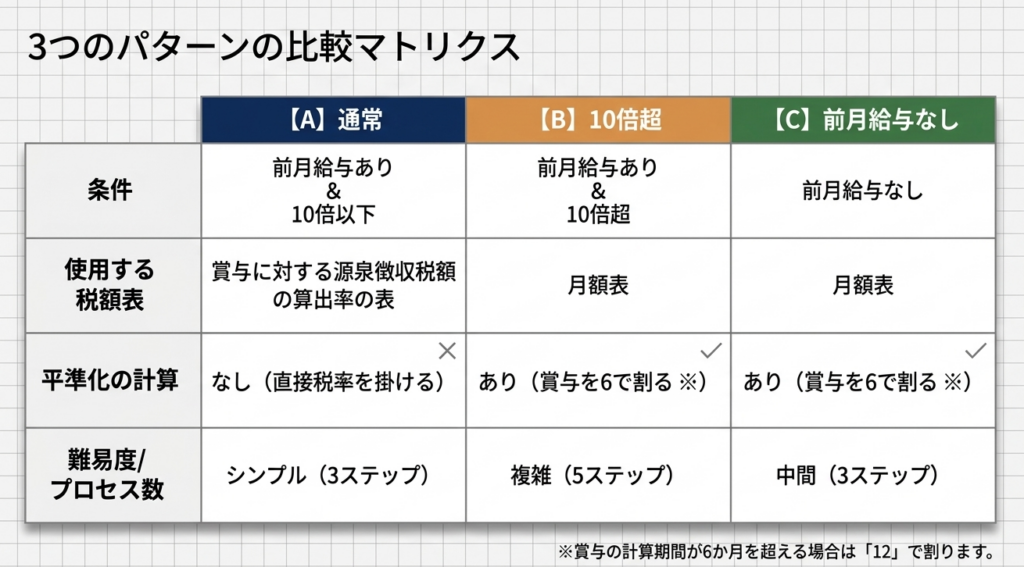

- 通常の場合:

「算出率の表」を使用します。 - 10倍超判定:

賞与額(社会保険料等控除後)が前月給与の10倍を超える場合、「月額表」を用いた特殊計算を行います。 - 前月給与なし:

前月に給与支払いがない場合、または中途採用直後の場合、「月額表」を用いた特例計算を行います。

- 通常の場合:

これらのルート選択のミスは、税務調査における指摘対象となるだけでなく、延滞税などのコストを発生させる要因となります。まずはこの判断基準を正しく定着させることが、適正実務の第一歩です。

次に、この計算の前提となる「賞与の定義」を再確認し、実務上の区分を明確にします。

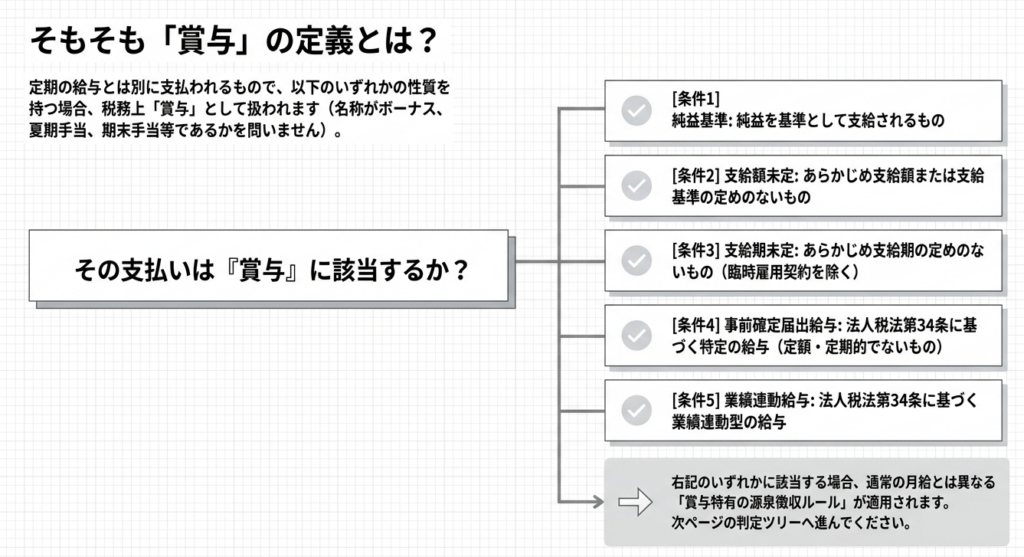

3. 詳細解説:賞与の定義と課税対象の判定

何が「賞与」に該当するのかという定義を誤ると、適用すべき税額表を間違え、源泉徴収漏れという致命的なエラーにつながります。

賞与の意義と実務的な判定基準

税法上、賞与とは定期の給与とは別に支払われる給与等を指します。特に以下のケースは、実務上で「賞与」とみなされるため注意が必要です。

- 純益を基準として支給されるもの

- あらかじめ支給額または支給基準の定めのないもの

- あらかじめ支給期の定めのないもの(臨時雇用の契約によるものを除く)

- 法人税法上の「事前確定届出給与」(継続して毎年所定の時期に定額支給されるものを除く)

- 法人税法上の「業績連動給与」

実務上のインパクト

これらを誤って定期給与(月給)として「月額表」で処理してしまうと、賞与特有の高率な税率が適用されず、源泉徴収額が過少になる傾向があります。その結果、年末調整において従業員から多額の不足額を一度に徴収しなければならなくなり、個人の生活設計への悪影響や、会社に対する不信感・苦情を招く原因となります。

実務家として、定義の峻別は単なる形式要件ではなく、リスク管理そのものであると認識すべきです。

4. 詳細解説:税額計算の具体的アルゴリズムと計算モデル

賞与の税額計算は、計算の基礎となる金額として、必ず「社会保険料等(健康保険、厚生年金保険、雇用保険、介護保険等)」を差し引いた後の金額を使用することに留意してください。

パターン1:通常の場合(算出率の表を使用)

- 前月の給与(社会保険料等控除後)を算出。

- 「算出率の表」の甲欄(または乙欄)にて、扶養親族等の数と前月給与額が交差する「税率」を求める。

- 計算式: (賞与額 - 社会保険料等) × 税率

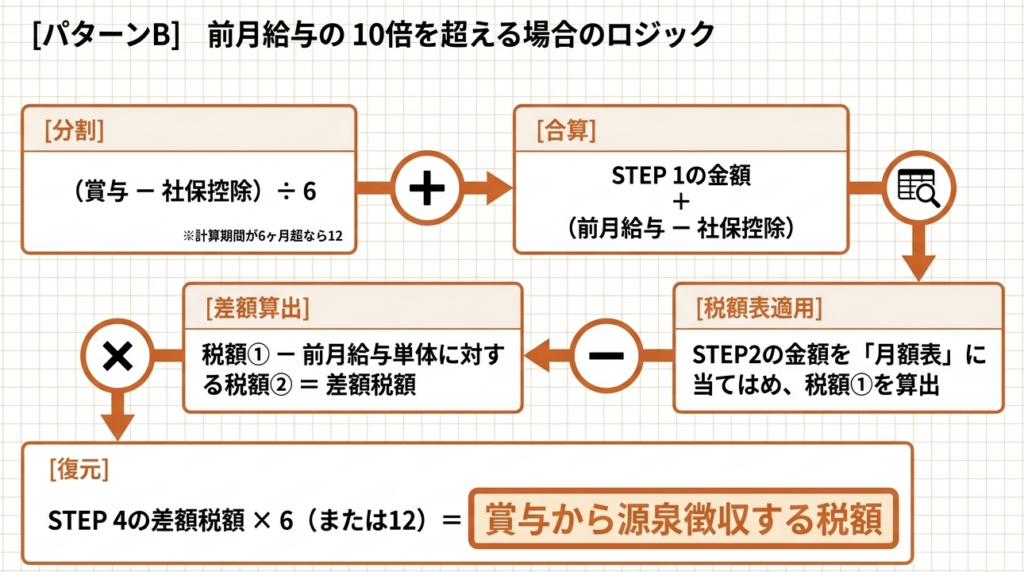

パターン2:賞与が前月給与の10倍を超える場合

年間の税負担を平準化するため、「月額表」へ換算して計算します。

- (賞与額 - 社会保険料等) ÷ 6(計算期間が6か月超の場合は12)

- 上記1の金額 + 前月の給与(社会保険料等控除後)

- 上記2の合計額を「月額表」に当てはめて税額を求め、そこから「前月給与に対する源泉徴収税額」を控除する。

- 上記3の差額 × 6(または12)

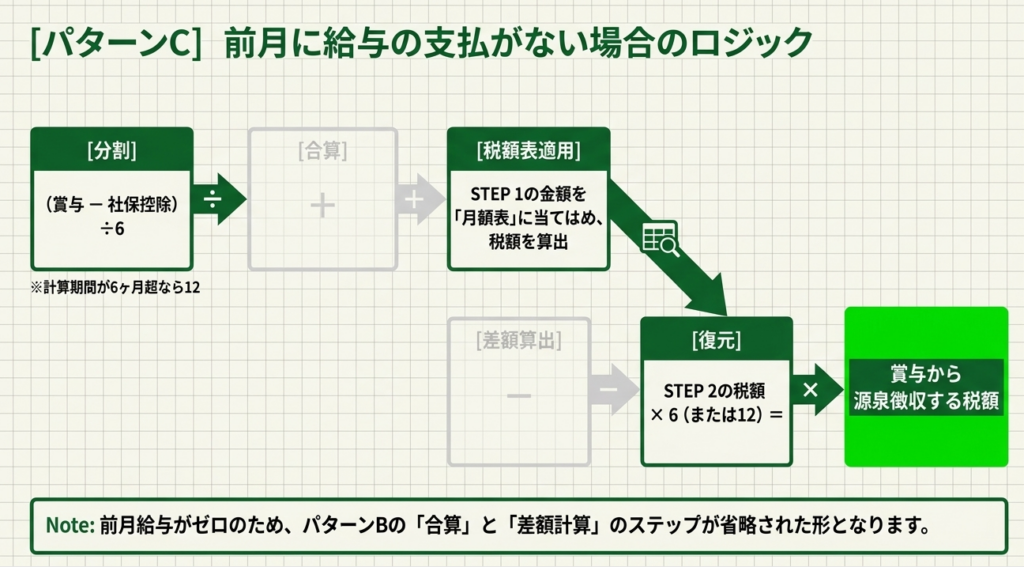

パターン3:前月に給与支払いがない場合

- (賞与額 - 社会保険料等) ÷ 6(計算期間が6か月超の場合は12)

- 上記1の金額を「月額表」に当てはめて税額を求める。

- 上記2の税額 × 6(または12)

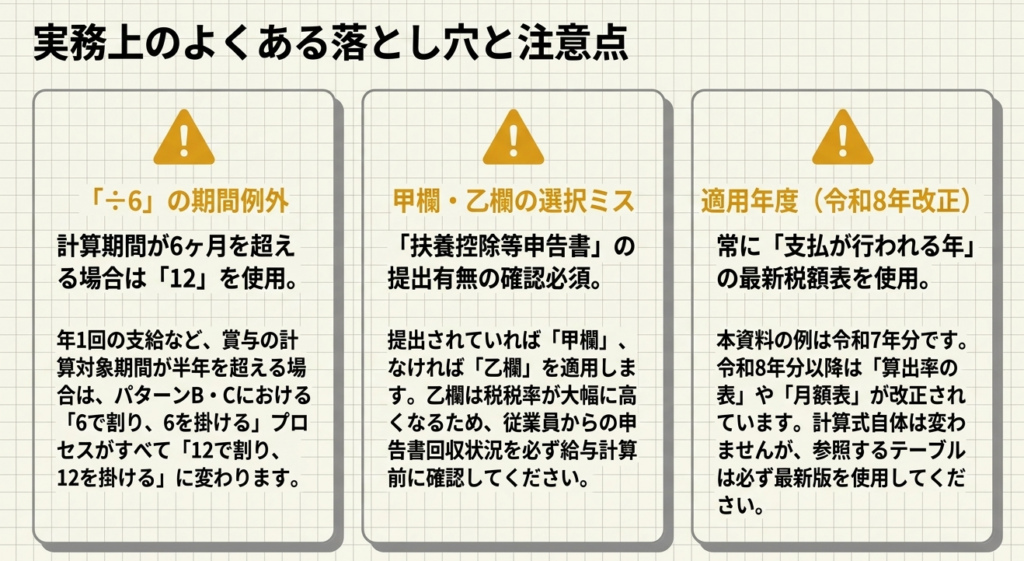

※(注)賞与の計算期間が6か月を超える場合は、除数・乗数ともに「12」を使用します。

実務シミュレーション

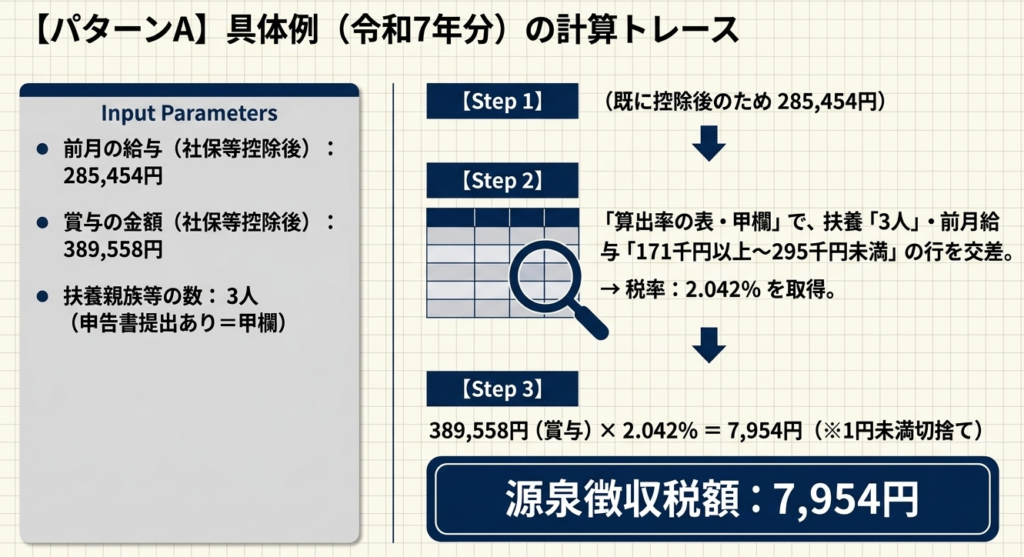

国税庁の提示する令和7年分の数値をモデルに、具体的な計算プロセスを確認しましょう。

例1)通常の場合

- 前月給与(控除後):285,454円

- 賞与額(控除後):389,558円

- 扶養親族等の数:3人

算出率の表(甲欄)により、扶養3人で285,454円が該当する行の税率「2.042%」を特定。

税額: 389,558円 × 2.042% = 7,954円(端数切り捨て)

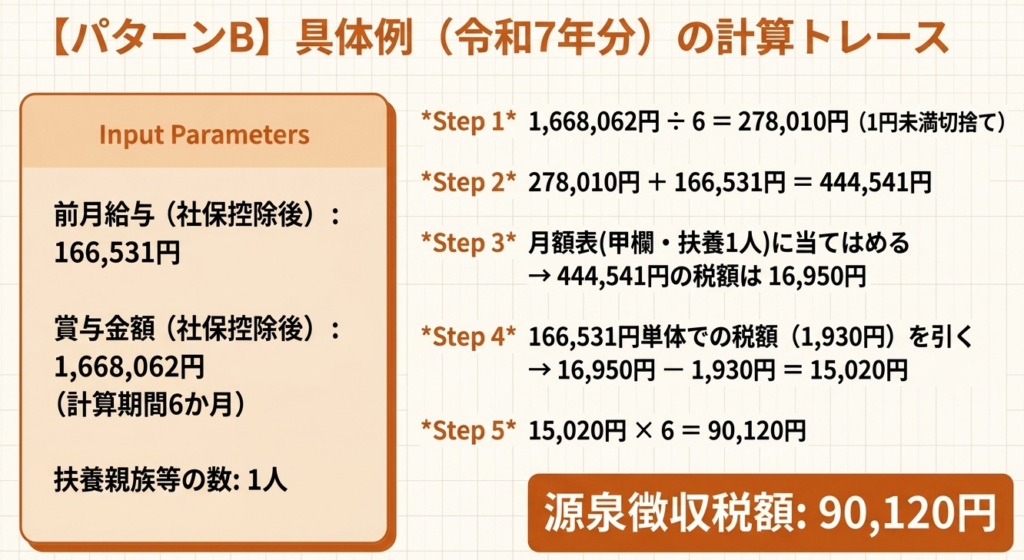

例2)10倍超の場合(計算期間6か月)

- 前月給与(控除後):166,531円

- 賞与額(控除後):1,668,062円

- 扶養親族等の数:1人

①1,668,062円 ÷ 6 = 278,010円

②278,010円 + 166,531円 = 444,541円

③月額表(444,541円・扶養1人)の税額 = 16,950円

④月額表(166,531円・扶養1人)の税額 = 1,930円 税額: (16,950円 - 1,930円) × 6 = 90,120円

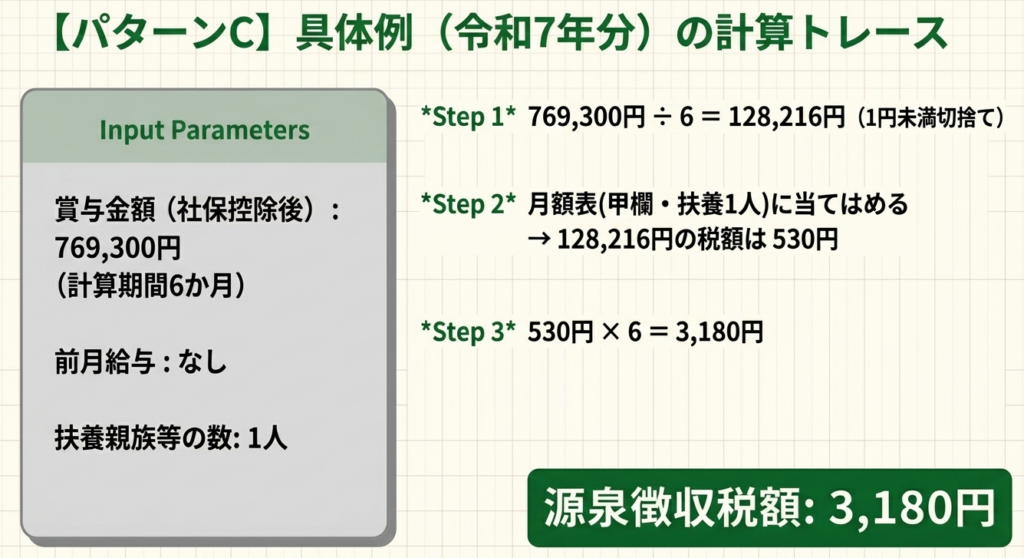

例3)前月に給与の支払がない場合(計算期間6か月)

- 賞与額(控除後):769,300円

- 扶養親族等の数:1人

①769,300円 ÷ 6 = 128,216円

②月額表(128,216円・扶養1人)の税額 = 530円 税額: 530円 × 6 = 3,180円

5. まとめ:計算ミスを防ぐための実務上の留意点

賞与計算におけるミスは、その性質上、全従業員に対して一斉に発生するリスクを孕んでいます。明日からの実務に役立てるための最終チェックポイントを提示します。

- 扶養控除等申告書の受理状況を再点検しているか

- 甲欄と乙欄の適用ミスは、税額に甚大な差を生じさせます。賞与支給直前の身上異動(結婚、出産等)が反映されているか確認してください。

- 「社会保険料等控除後」の金額で計算しているか

- 健康保険、厚生年金、雇用保険等を差し引く前の「額面金額」で判定を行うのは誤りです。必ず控除後の金額を使用してください。

- 「10倍超」および「計算期間」による分岐を失念していないか

- 特に高額賞与や中途採用者の計算では、システム設定に頼りすぎず、除数(6または12)の妥当性を手計算で検算する姿勢が重要です。

- 【重要】税額表の年度更新に確実に対応しているか

- 本稿の数値例は令和7年分の法令に基づいています。令和8年分以後は税額表(算出率の表・月額表)そのものが改正されているため、施行日に合わせた最新の表を必ず手元に用意し、システムが更新されているか厳格に確認してください。

正確な源泉徴収は、単なる税務コンプライアンスの遵守に留まりません。それは、従業員が安心して業務に邁進できる環境を支える、経理・会計プロフェッショナルとしての誠実な姿勢の現れなのです。

ガイド:Q&A

税務上の「賞与」とはどのようなものを指しますか?

賞与の定義 賞与とは、定期の給与とは別に支払われる給与等のことで、ボーナス、夏期手当、年末手当、期末手当といった名目で支給されるものを指します。これらに類する名称で支給されるものも、原則として賞与に含まれます。

賞与の性質を有するかどうかが明らかでない場合、どのような基準で賞与と判定されますか?

賞与とみなされる判定基準 純益を基準に支給されるものや、あらかじめ支給額・支給基準・支給期が定められていないものは、賞与とみなされます。ただし、臨時雇いの雇用契約に基づき、あらかじめ支給期が定められていない場合は除外されます。

源泉徴収税額の計算において「甲欄」と「乙欄」はどのように使い分けられますか?

甲欄と乙欄の使い分け 「給与所得者の扶養控除等申告書」を提出している受給者に対しては「甲欄」を適用し、提出していない受給者に対しては「乙欄」を適用して計算します。これにより、適用される算出率や税額が変わります。

通常の賞与の源泉徴収税額を算出する際の、標準的な計算手順を説明してください。

標準的な計算手順 まず前月の給与から社会保険料等を差し引き、「算出率の表」を用いて該当する税率を求めます。次に、その税率を「社会保険料等控除後の賞与額」に乗じることで、源泉徴収税額を算出します。

「賞与に対する源泉徴収税額の算出率の表」を使用する際、どのような情報を基に税率を求めますか?

税率を求めるための要素 「算出率の表」の甲欄を参照する場合、扶養親族等の数と、前月の社会保険料等控除後の給与金額が交わる行を確認します。そこにある「賞与の金額に乗ずべき率」が、その賞与に適用される税率となります。

前月の給与の10倍を超える賞与を支払う場合、どのような計算上の特徴がありますか?

給与の10倍を超える賞与の計算 この場合、通常の算出率の表ではなく「月額表」を使用し、賞与を月割り(6または12)して前月の給与と合算した額を基に計算します。合算した額の税額から前月の給与の税額を差し引き、それを再び期間倍(6または12)して最終的な税額を求めます。

賞与の計算期間が6か月を超える場合、計算式においてどのような調整を行いますか?

計算期間が6か月を超える場合の調整 賞与の計算期間が6か月を超える場合には、月割り計算を行う際の分母および最終的な税額を算出する際の乗数を「6」ではなく「12」として計算します。これは前月給与の10倍超の場合や、前月給与がない場合の計算に適用されます。

前月に給与の支払がない従業員に賞与を支払う場合、税額はどのように算出しますか?

前月の給与がない場合の計算 賞与から社会保険料等を差し引いた金額を、計算期間に応じて6または12で除して月割額を求めます。その月割額を「月額表」に当てはめて求めた税額を、再び6または12倍することで、源泉徴収すべき税額を算出します。

賞与から源泉徴収される税目には何が含まれますか?

対象となる税目 賞与から源泉徴収されるのは、所得税および復興特別所得税です。これらは「賞与に対する源泉徴収税額の算出率の表」等を用いて原則として一括で計算されます。

税額計算の過程で「社会保険料等」はどのように扱われますか?

社会保険料等の扱い 税率を決定するための「前月の給与」および税率を乗じる対象となる「賞与の金額」の両方において、あらかじめ社会保険料等を差し引いた後の金額を使用します。これにより、実質的な所得に基づいた課税が行われます。

用語集

| 用語 | 定義 |

| 所得税 | 個人の所得に対して課される国税であり、賞与からも源泉徴収される。 |

| 復興特別所得税 | 東日本大震災からの復興財源確保のために課される税で、所得税と併せて源泉徴収される。 |

| 源泉徴収義務者 | 給与や賞与を支払う際に、所得税等を差し引いて国に納付する義務を負う者(主に雇用主)。 |

| 給与所得者の扶養控除等申告書 | 配偶者や扶養親族等の状況を申告する書類。この提出の有無で「甲欄」か「乙欄」かが決定される。 |

| 甲欄 | 扶養控除等申告書を提出している受給者に適用される税額表の区分。 |

| 乙欄 | 扶養控除等申告書を提出していない受給者に適用される税額表の区分。 |

| 算出率の表 | 賞与から源泉徴収する税額を求めるために、前月の給与額と扶養親族数から適用税率を特定する表。 |

| 月額表 | 毎月の給与に対する源泉徴収税額を求めるための表。特殊な賞与計算の際にも参照される。 |

| 社会保険料等控除後 | 健康保険料や厚生年金保険料などを差し引いた後の金額。税額計算の基礎となる。 |

| 事前確定届出給与 | 法人税法に基づき、あらかじめ支給時期と支給額を届け出ている給与。原則として賞与に該当する。 |

| 業績連動給与 | 法人の業績に応じて支給額が変動する給与。これも賞与の範囲に含まれる。 |