国税庁タックスアンサーの「No.7200 税務署長等の処分に不服があるときの不服申立手続」について解説します。

解説動画

詳細

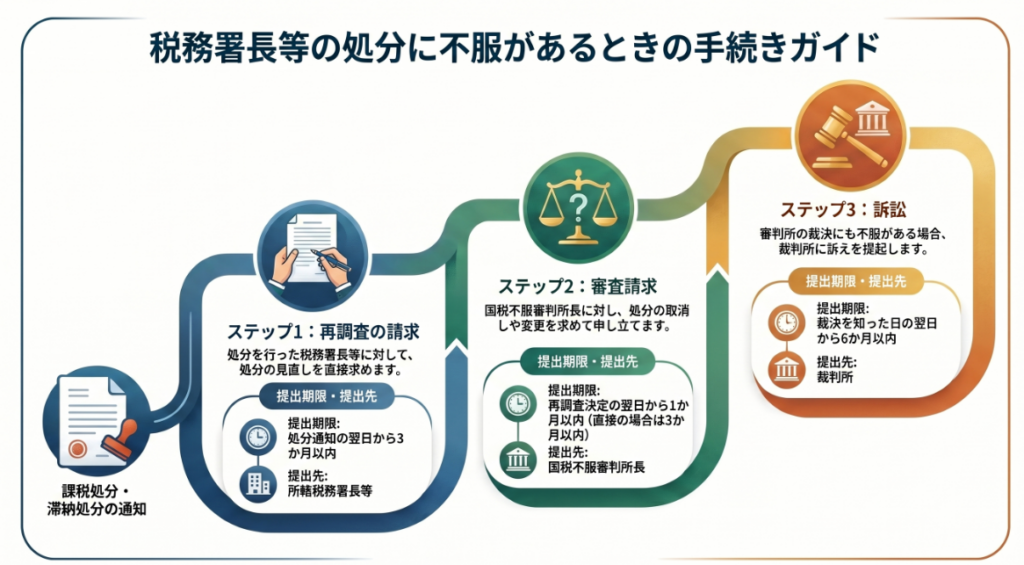

税務署長等が行った課税処分や滞納処分に不服がある場合、主に3つの申立手続があります。

- 再調査の請求:

処分を行った税務署長等に直接処分の見直しを求めます。提出期限は、原則として処分の通知を受けた日の翌日から3か月以内です。 - 審査請求:

国税不服審判所長に対して処分の取消しや変更を求めます。再調査の請求を経ずに直接行うことも可能で、その場合は通知の翌日から3か月以内、再調査を経る場合は再調査決定書の送達を受けた翌日から1か月以内が期限となります。 - 訴訟:

審査請求の裁決結果にもなお不服がある場合、裁判所に訴えを提起できます。期限は裁決があったことを知った日の翌日から6か月以内です。

これらの段階的な手続により、納税者は処分の正当性を争うことができます。

スライド解説

解説:国税通則法に基づく不服申立手続の実務解説

会計事務所や企業の経理担当者にとって、税務不服申立制度の理解は単なる「法的知識」の習得ではありません。税務署長等が行う更正や差押えといった処分は、企業のキャッシュフローや社会的信用に直結する「経営リスク」そのものです。

特に差押え等の滞納処分が強行されれば、事業継続に致命的な打撃を与えかねません。実務家に求められるのは、不当な処分に対して「泣き寝入り」をしないための、権利擁護を前提とした戦略的ガバナンスです。

適正な納税者の権利保護という観点から、この制度は税務当局の行き過ぎを抑止する「法の支配」の防波堤として機能します。証拠に基づき、論理的に当局の誤りを指摘することは、不当な税負担からクライアントや自社を守るための実務家の責務です。

プロフェッショナルとして、まずはこの救済制度の全体像を正確に把握し、最善の手を打つための「実務上の定石」を理解することから始めましょう。

それでは、権利救済の根幹となる三段階のプロセスを確認します。

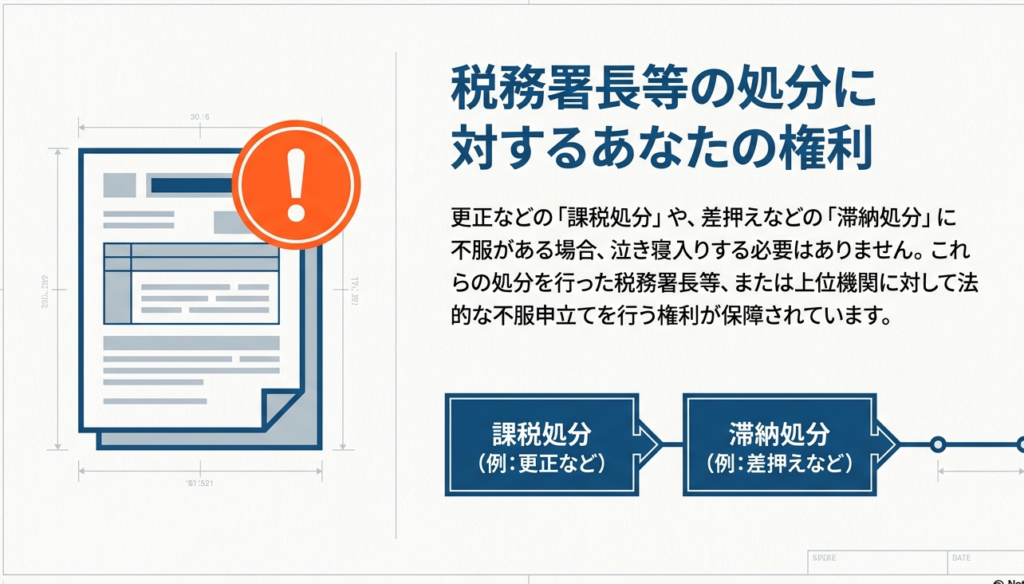

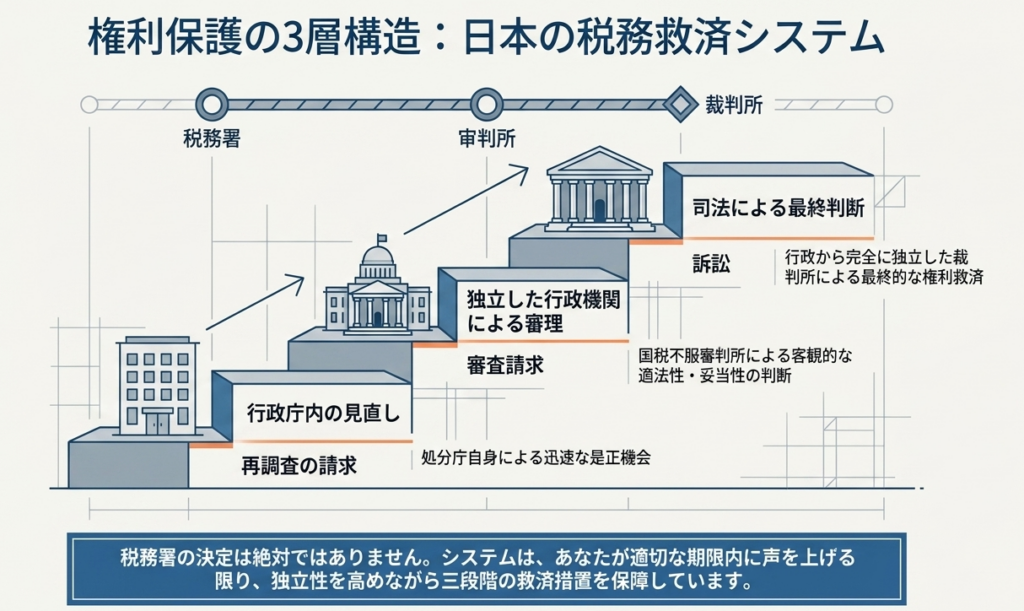

2. 結論:不服申立から訴訟に至る三段階の権利救済プロセス

国税不服申立制度は、「再調査の請求」「審査請求」「訴訟」という重層的な構造をとっています。この三段階構成の戦略的意味は、行政内部での「自浄作用」による迅速な解決を促しつつ、最終的には「司法判断」による確実な救済を担保することにあります。

各手続の概要は、以下の通りです。

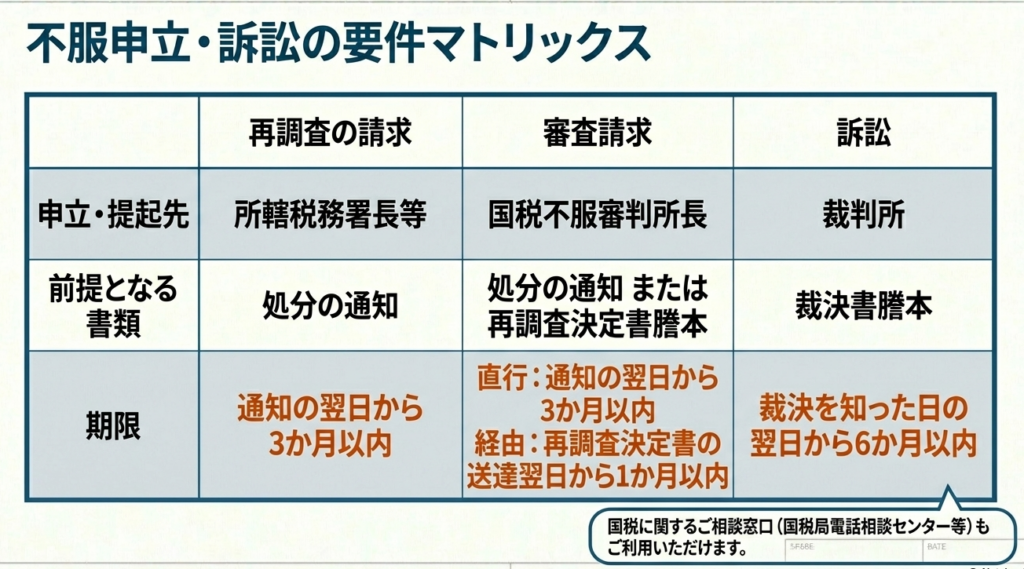

| 手続名 | 申立先 | 申立期限(原則) |

| 再調査の請求 | 処分を行った税務署長等 | 処分の通知を受けた日の翌日から3か月以内 |

| 審査請求 | 国税不服審判所長 | ・直接行う場合:処分の通知を受けた日の翌日から3か月以内 ・再調査後:決定書謄本の送達を受けた日の翌日から1か月以内 |

| 訴訟 | 裁判所 | 裁決があったことを知った日(謄本受領)の翌日から6か月以内 |

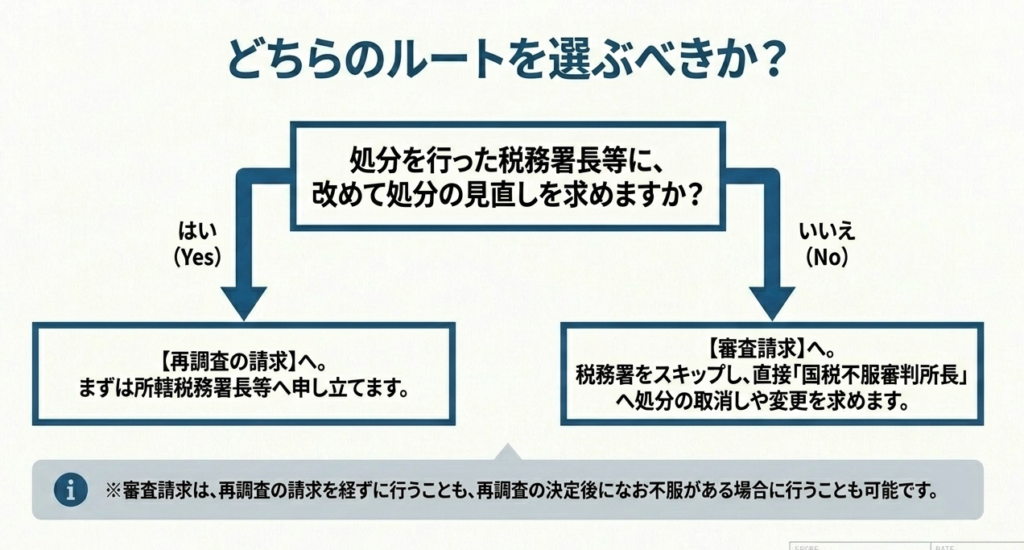

実務上の急所は、まず「再調査の請求」を経るか、あるいはそれを飛び越えて直接「審査請求」を行うかの選択にあります。審査請求の裁決を経た後でなければ、原則として訴訟を提起することはできません。

次に、各手続の具体的な要件と、実務担当者が判断を下すべきポイントを深掘りします。

3. 詳細解説:各不服申立手続の要件と実務ポイント

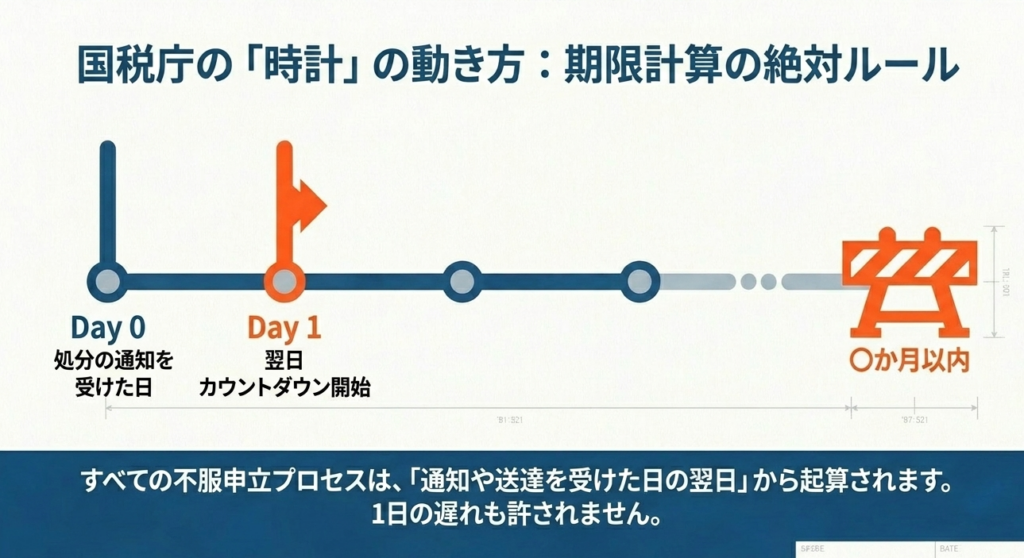

不服申立における最大の失敗は、実体的な主張の正否以前に、期限の徒過や手続不備によって「却下」されることです。厳格な期限管理と要件の遵守は、救済を受けるための絶対条件であることを肝に銘じてください。

3.1 再調査の請求(税務署長等への申し立て)

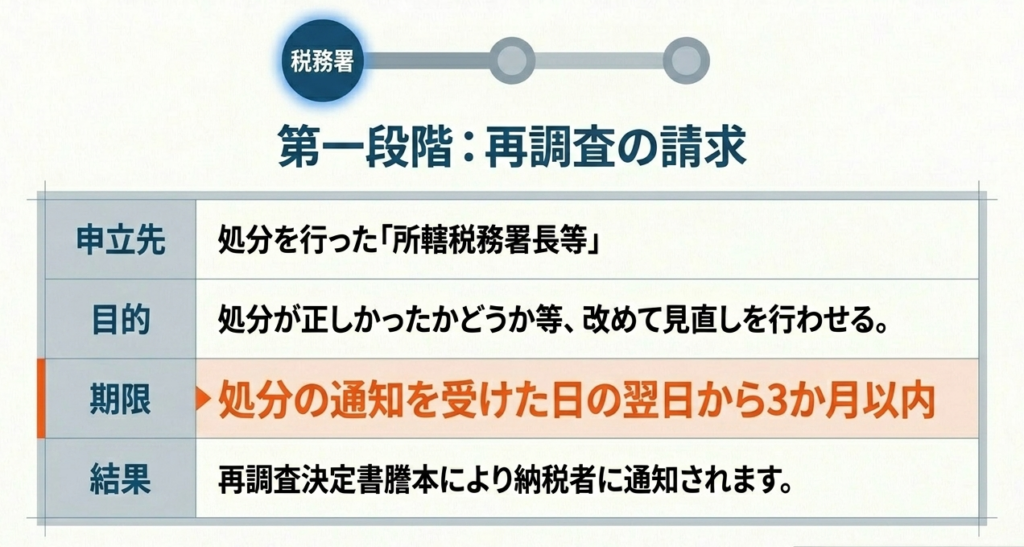

「再調査の請求」は、処分を行った税務署長等自身に対し、その見直しを求める手続です。

- 性質と戦略的判断:

処分庁自らが再検討するため、明らかな事実誤認や計算ミスなど、簡便かつ迅速に是正を求める場合に適しています。ただし、同じ組織内での再検討であるため、高度な法令解釈の変更を期待するのは難しい側面もあります。 - 手続の要件:

処分の通知を受けた日の翌日から3か月以内に請求書を提出します。 - 通知の流れ:

審査の結果、処分が正しかったかどうかの判断は「再調査決定書謄本」の送達により通知されます。 - 直接審査請求の選択:

このプロセスをスキップして、直接国税不服審判所に審査請求を行うことも実務上の重要な選択肢です。

早期の修正を狙うべきか、あるいは後述する第三者的判断を直ちに仰ぐべきか、事案を見極める力が問われます。

3.2 審査請求(国税不服審判所長への申し立て)

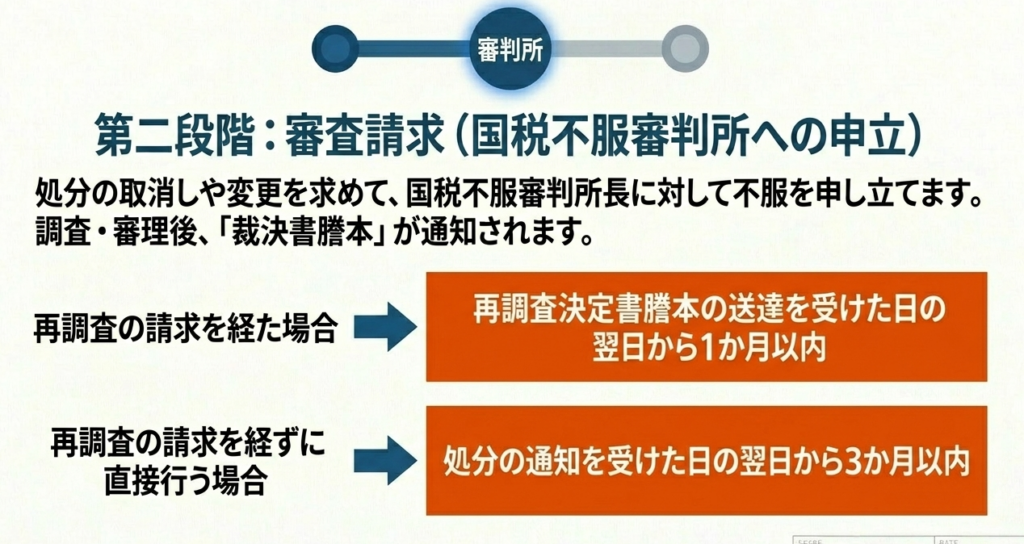

「審査請求」は、国税局や税務署から独立した第三者的機関である国税不服審判所に対し、処分の取消しや変更を求める手続です。

- 意義と独立性:

審判所は税務当局の徴収・調査部門から独立しており、適正な法解釈に基づく判断を期待できます。処分庁の主張が覆る「逆転勝訴」の可能性が現実的に存在する、極めて実効性の高いステップです。 - 期限の峻別:

- 直接申立てる場合: 処分の通知を受けた日の翌日から3か月以内。

- 再調査の請求を経る場合: 再調査決定書謄本の送達を受けた日の翌日から1か月以内。

- 判断の通知:

審理の結果は、行政上の最終判断である「裁決書謄本」の送達によって確定します。

この裁決の内容を精査することが、司法の場へ進むかどうかの最終判断材料となります。

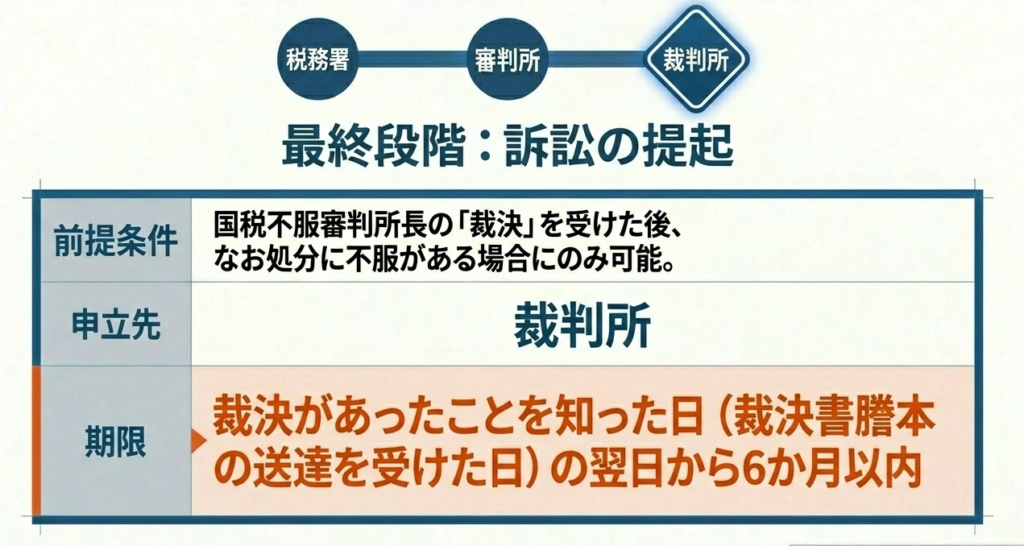

3.3 訴訟(裁判所への提起)

「訴訟」は、行政(審判所)の判断に納得がいかない場合の、司法による最終救済手段です。

- 重要性:

行政機関の枠組みを超え、中立公正な裁判所が証拠に基づき判断を下します。事実認定のみならず、憲法や法理に踏み込んだ緻密な争いとなるため、多大な時間とコストを要します。 - 期限の厳守:

裁決があったことを知った日(裁決書謄本の送達を受けた日)の翌日から6か月以内に提起しなければなりません。

これら重層的な権利救済のルートをどう活用するか、その戦略的判断が実務家の手腕にかかっています。

4. まとめ:実務における注意点と戦略的判断

税務署長等の処分に対する不服申立は、「勝訴の見込み」と「事務的負担・コスト」を天秤にかけた高度な経営判断です。実務担当者が絶対に外してはならない3つの重要ポイントを提示します。

- 「翌日から起算」する秒単位の期限管理

不服申立の期限は、いずれも「通知を受けた日の翌日」が起点です。3か月、1か月、6か月といった期間を1日でも過ぎれば、どんなに正当な主張も門前払いとなります。通知書が届いた日付の記録と、カレンダーによる逆算管理は実務の最優先事項です。 - 事案の性質に応じた「申立先」の選定

計算ミスや明白な事実誤認であれば、スピード重視で「再調査の請求」を選ぶのが定石です。一方、複雑な法的解釈が争点となる場合は、最初から「審査請求」を選択し、当局と切り離された審判所の独立した審理を仰ぐ方が、逆転の可能性を高める戦略となり得ます。 - 証拠保全の徹底と謄本の管理

不服申立の成否は証拠で決まります。証拠管理は申立時ではなく、税務調査の段階から始まっていると認識すべきです。また、再調査決定や裁決は必ず「謄本」の送達によって行われるため、これらの受領日を確実に管理することが、次のステップへ進むための命綱となります。

不服申立制度を正しく使いこなすことは、納税者の正当な権利を死守するためのプロフェッショナルとしての真骨頂です。法令と実務上の期限を正確に守りつつ、クライアントの利益を最大化するための冷静な判断を常に心がけてください。

ガイド:Q&A

1. 再調査の請求とはどのような制度ですか?

再調査の請求とは、税務署長等が行った更正などの課税処分や差押えなどの滞納処分に不服がある場合に、その処分を行った本人(税務署長等)に対して見直しを求める制度です。行政の自己反省を促す一段階目の不服申立手続といえます。

2. 再調査の請求は、いつまでに、誰に対して行う必要がありますか?

原則として、処分の通知を受けた日の翌日から3か月以内に、その処分を行った税務署長等に対して再調査の請求書を提出しなければなりません。期限を過ぎると申し立てが認められなくなるため、注意が必要です。

3. 再調査の請求が行われた場合、税務署長等はどのような対応をとりますか?

請求を受けた税務署長等は、その処分が正しかったかどうかを改めて見直し、検討を行います。その結果は「再調査決定書謄本」という書類によって納税者に通知される仕組みとなっています。

4. 審査請求とはどのような制度ですか?

審査請求とは、税務署長等の処分に不服がある場合に、その処分の取消しや変更を求めて、より上位の機関に判断を仰ぐ制度です。再調査の請求に対する決定に納得がいかない場合や、あるいは再調査を経ずに直接申し立てることができます。

5. 審査請求の申立先はどこですか?

審査請求の申立先は、国税不服審判所長です。税務署とは異なる独立した機関である国税不服審判所が、処分の妥当性を審理します。

6. 再調査の請求を経ずに、直接審査請求を行うことは可能ですか?

はい、可能です。納税者は、再調査の請求の手順を経ることなく、直接国税不服審判所長に対して審査請求を行うという選択肢を持っています。

7. 再調査の請求を経た後に審査請求を行う場合、その期限はいつまでですか?

再調査の請求に対する決定(再調査決定書謄本)の送達を受けた日の翌日から1か月以内に、審査請求書を提出する必要があります。再調査を経ない場合に比べて、請求期間が短くなっている点に留意してください。

8. 再調査の請求を経ずに審査請求を行う場合の期限を説明してください。

再調査の請求を経ずに直接審査請求を行う場合は、処分の通知を受けた日の翌日から3か月以内に審査請求書を提出しなければなりません。これは再調査の請求の期限と同じ設定になっています。

9. 国税不服審判所長による審査の結果は、どのように納税者に通知されますか?

国税不服審判所長が処分が正しかったかどうかを調査・審理し、その最終的な判断結果を「裁決書謄本」によって納税者に通知します。これが行政段階における最終的な判断となります。

10. 裁判所に訴訟を提起するための条件と期限を説明してください。

国税不服審判所長の裁決を受けた後、なお処分に不服がある場合に裁判所へ訴えを提起できます。提起の期限は、裁決があったことを知った日(裁決書謄本の送達を受けた日)の翌日から6か月以内と定められています。

用語集

| 用語 | 定義・説明 |

| 再調査の請求 | 処分を行った税務署長等に対し、その処分の見直しを求める不服申立手続。 |

| 審査請求 | 国税不服審判所長に対し、処分の取消しや変更を求めて不服を申し立てる手続。 |

| 更正 | 税務当局が申告内容を修正するなど、税額を確定させるための課税処分。 |

| 滞納処分 | 税金の未納に対して行われる差押えなどの強制的な処分。 |

| 国税不服審判所 | 審査請求を受理し、処分の適否を調査・審理する専門の行政機関。 |

| 再調査決定書謄本 | 再調査の請求に対する税務署長等の判断結果を記した書面の写し。 |

| 裁決書謄本 | 審査請求に対する国税不服審判所長の判断(裁決)の結果を記した書面の写し。 |

| 訴訟 | 国税不服審判所の裁決を経た後、裁判所に対して処分の取消し等を求めて訴えを提起すること。 |

| 通則法 | 国税の賦課・徴収に関する共通的な事項を定めた「国税通則法」のこと。 |

| 行政事件訴訟法 | 行政処分の取消しを求める訴訟など、行政に関する訴訟手続を定めた法律。 |