2024 年9 月13 日に企業会計基準委員会から公表された「「リースに関する会計基準の適用指針」 」の設例1~7に例示されいている「リースの識別」についてまとめ解説をします。

解説動画

詳細

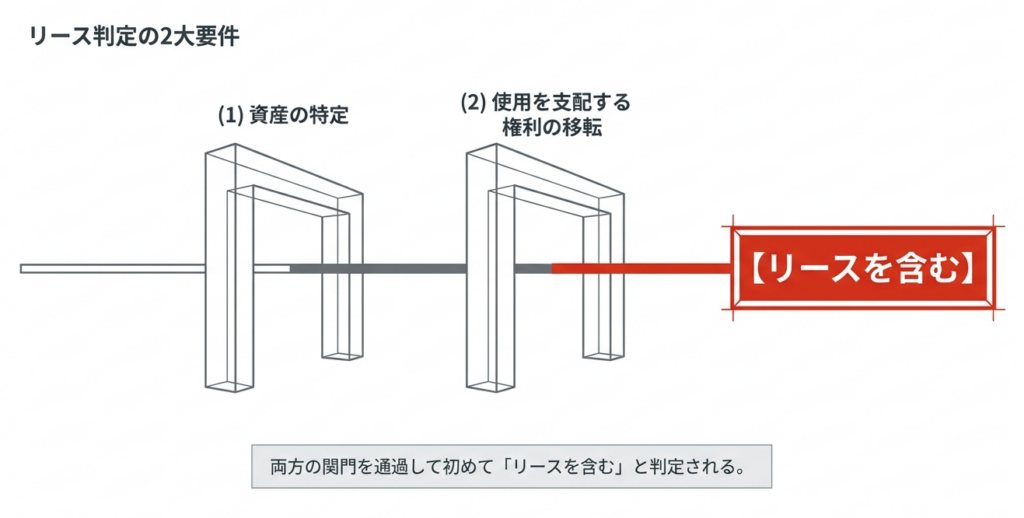

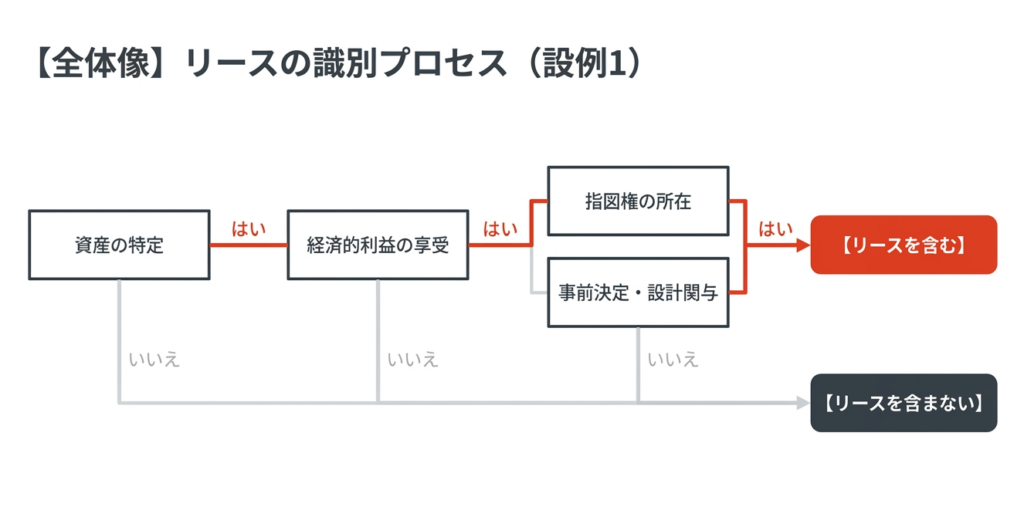

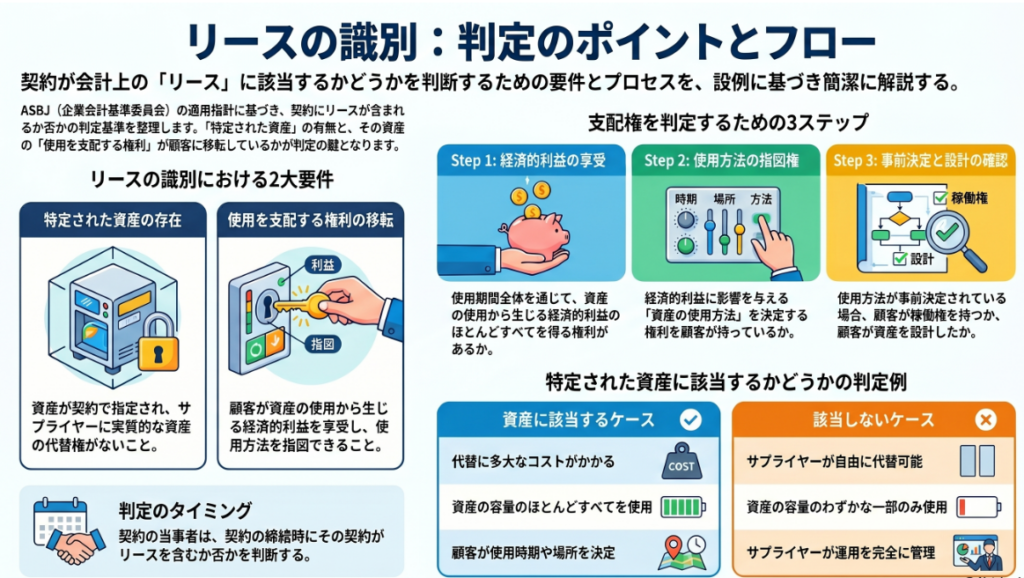

新リース会計基準における「リースの識別」は、契約が「(1) 特定された資産」を含み、かつ「(2) その資産の使用を支配する権利が顧客に移転しているか」の2つの要件で判定されます(設例1)。

(1) 資産の特定(設例2〜4)

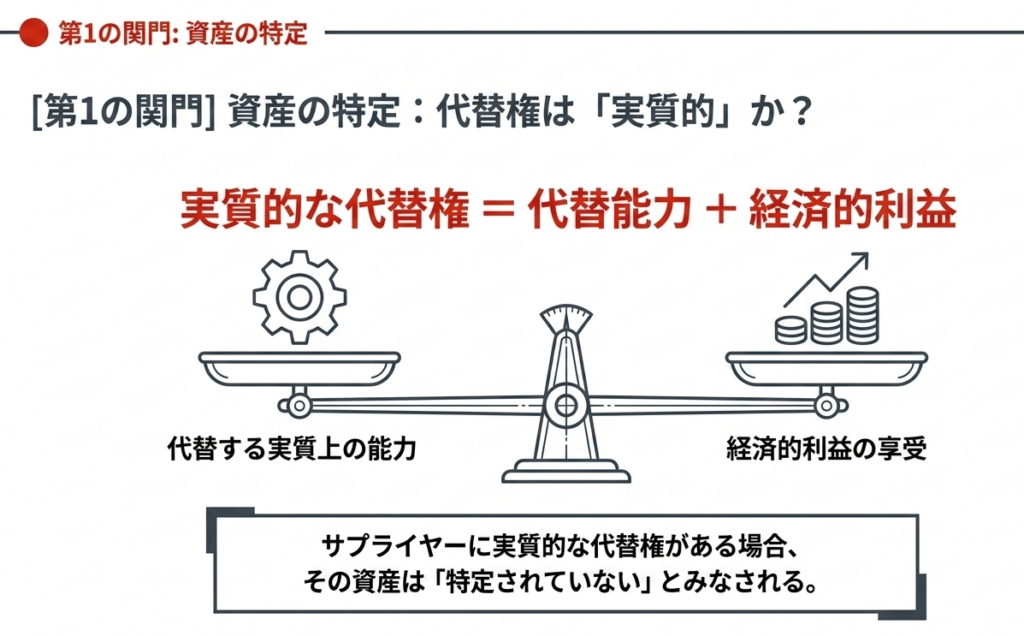

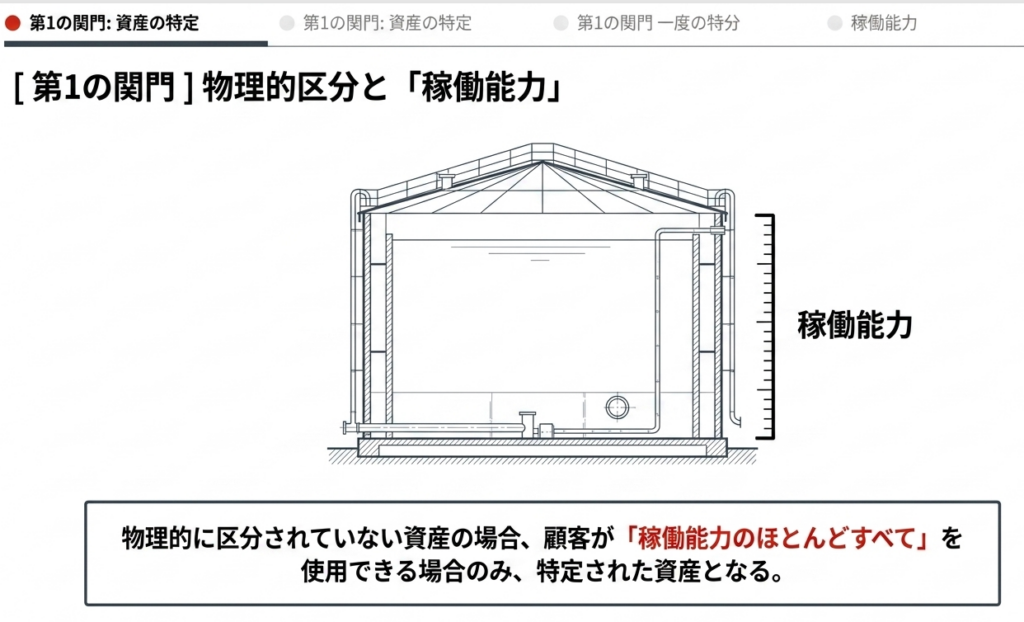

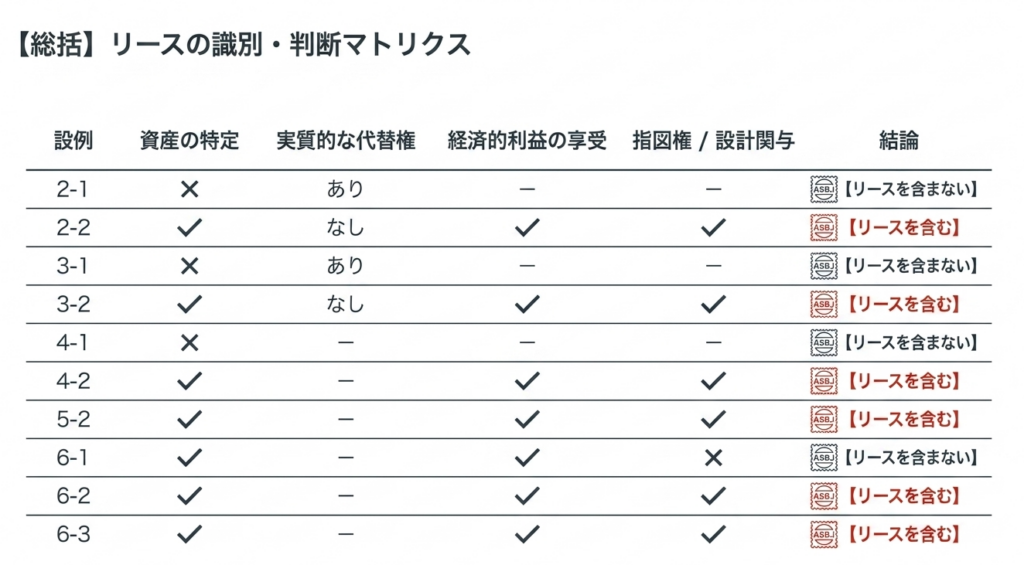

資産が明記されていても、貸手に「実質的な代替権」(自由に入れ替え可能でコストを上回る経済的利益を得る)がある場合、資産は特定されずリースを含みません(設例2-1、3-1)。代替権が保守目的に限定されるなど制約がある場合は特定されます(設例2-2、3-2)。また、物理的に区分されないタンクの一部などでも、稼働能力の「ほとんどすべて」を顧客が使用する権利を持てば、特定された資産となります(設例4-2)。

(2) 使用を支配する権利(設例5〜6)

顧客が資産の使用から生じる経済的利益のほとんどすべてを享受し、かつ「使用方法を指図する権利」を持つ場合に権利移転が認められます(設例5-2)。稼働状況や使用方法が事前に定められている場合でも、顧客自身が使用方法を決定できる、あるいは顧客が自らの仕様に合わせて設計していれば指図権の要件を満たします(設例6-2、6-3)。

(3) 対価の配分(設例7)

リースを含むと判定された契約に非リース部分(役務提供など)が含まれる場合、原則として両者の独立価格の比率に基づいて対価を配分し、会計処理を行います。

スライド解説

1. 導入:実務における「リースの識別」の重要性

新リース会計基準の導入において、現場が最も慎重に当たるべき工程が「リースの識別」です。多くの企業がこの段階で躓きます。なぜなら、この判断が、契約をリース会計の対象として「資産・負債を計上(オンバランス)」するか、あるいは単なるサービス提供として「費用処理(オフバランス)」するかを分ける、極めて厳格な「ゲートキーパー」だからです。

単に「契約書にリースと書いてあるからリースだ」といった形式的な判断は、もはや通用しません。監査の現場では、契約の名称に関わらず、その経済的実態が問われます。

設例1から7を読み解くことは、単なるルールの暗記ではありません。そこに「特定された資産」があり、それを「支配する権利」が移転しているかという、基準の本質を突く思考プロセスを身につけるための必須要件なのです。ここでの判定ミスは、後続の測定や表示のすべてに波及し、決算の正確性を根底から揺るがしかねないという危機感を持って取り組んでください。

2. 結論:リースの識別における判断の要諦

契約がリースを含むか否かの最終判断は、[設例 1]のフローチャートが示すステップ・バイ・ステップのロジックに従って行います。

実務担当者は、以下の3つの関門をすべて突破した場合のみ「リース」と判定してください。

- 特定された資産があるか:

資産が明示または黙示に指定されており、かつサプライヤーに「実質的な代替権」がないこと。 - 経済的利益を享受しているか:

使用期間全体を通じて、当該資産の使用から生じる「ほとんどすべての経済的利益」を得る権利を顧客が有していること。 - 使用を指図する権利があるか:

顧客が、資産の「使用方法」を決定する権利を有している、あるいは設計を通じてその決定権を事実上確保していること。

結論として、これらの要件のうち一つでも欠ければ、その契約はサービス提供取引であり、リースには該当しません。特に、サプライヤー側に自由な入れ替え権があるようなケースは、リース対象から除外されます。

この基本原則を、個別のビジネスケースにどう適用すべきか、次章から詳細に解説します。

3. 詳細解説①:資産の特定とその例外(実質的な代替権)

実務上、スタッフが最も陥りやすい罠は「資産が指定されている」ことと「資産が特定されている」ことを混同することです。

たとえ契約書に特定の車両番号や号室が記載されていても、サプライヤーが実質的な代替権を持っているならば、それは会計上の「特定された資産」とは言えません。

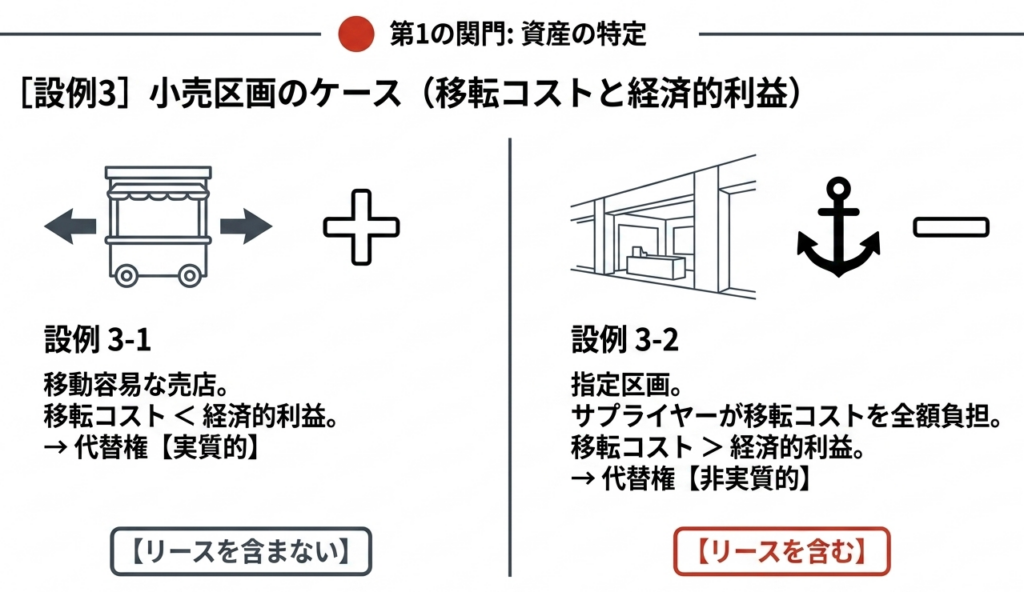

実質的な代替権の判定(設例2・3)

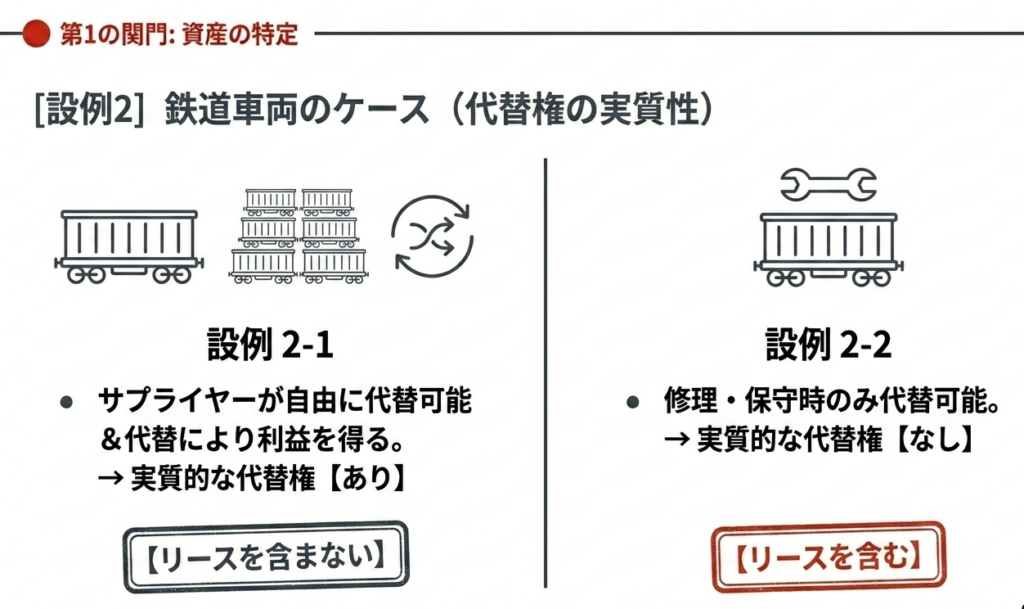

[設例 2](鉄道車両)や[設例 3](小売区画)を対比させると、サプライヤーの代替権が「実質的」とみなされるには、以下の2条件を共に満たす必要があります。

- 代替の実質上の能力:

使用期間中、顧客の承認なしに資産を入れ替える能力がサプライヤーにあること。 - 経済的利益の享受:

資産を代替することで、サプライヤーがコストを上回る経済的利益を得る見込みがあること。

ここで重要なのは[設例 3-2]の視点です。

代替が可能であっても、そのメリットが「新たな大口テナントが現れる」といった「生じる可能性が高くない(発生の可能性が低い)」状況に限定される場合、その権利は実質的とはみなされません。

監査対応では、この「生じる可能性」という定性的な判断が、代替コストの分析と並んで重要視されます。

関連記事

- 【ASBJ】新リース基準[設例 2-1]資産を他の資産に代替する権利が実質的である場合

- 【ASBJ】新リース基準[設例 2-2]資産を他の資産に代替する権利が実質的でない場合

- 【ASBJ】新リース基準[設例 3-1]資産を他の資産に代替する権利が実質的である場合(小売区画)

- 【ASBJ】新リース基準[設例 3-2]資産を他の資産に代替する権利が実質的でない場合(小売区画)

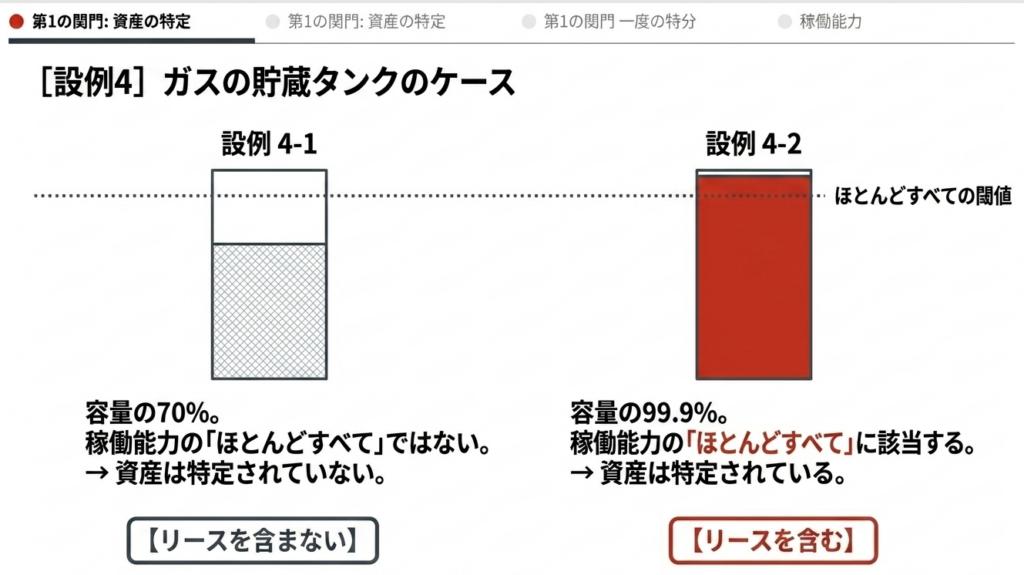

物理的な区分と稼働能力(設例4)

[設例 4](ガスの貯蔵タンク)では、物理的に区分されていない資産の一部分をどう扱うかが示されています。判断の優先順位は以下の通りです。

- 物理的な別個性の確認:

まず、対象が物理的に区分されているかを確認します。 - 稼働能力の「ほとんどすべて」:

物理的に別個でない場合、顧客が使用する部分が稼働能力の「ほとんどすべて」であるかを判定します。

[設例 4-1]のように「70%の使用権」であれば、それは物理的に別個でもなく「ほとんどすべて」にも該当しないため、資産は特定されません。一方、[設例 4-2]のように「99.9%」であれば、稼働能力のほとんどすべてを占有しているため、資産が特定されたとみなされます。

「70%は『ほとんどすべて』ではない」という明確な境界線を意識してください。

関連記事

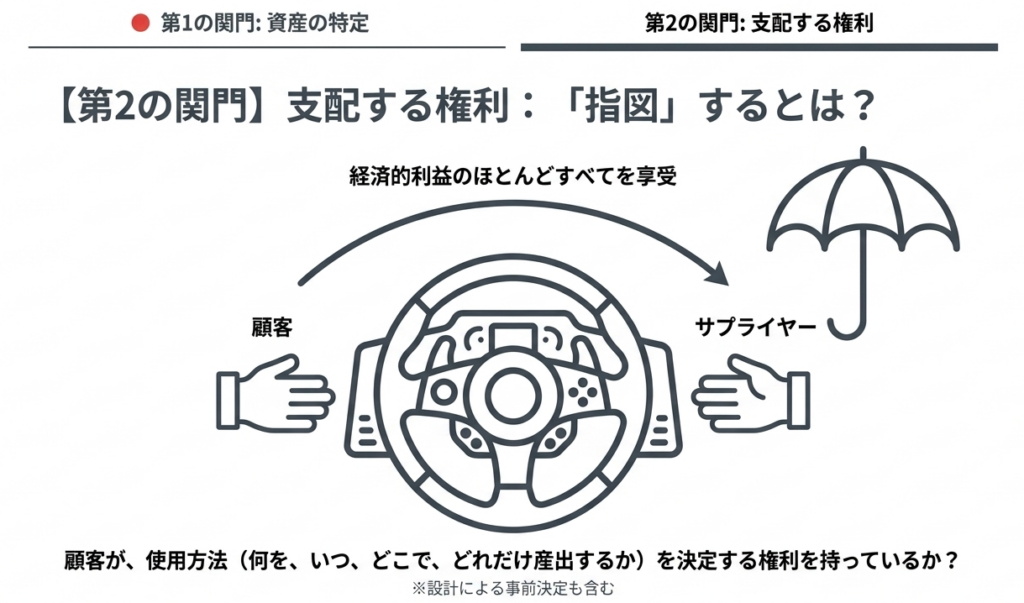

4. 詳細解説②:使用を支配する権利(経済的利益と指図権)

資産が特定されたら、次は「支配」の判定です。これは「経済的利益の享受」と「指図権」の二本柱で評価します。

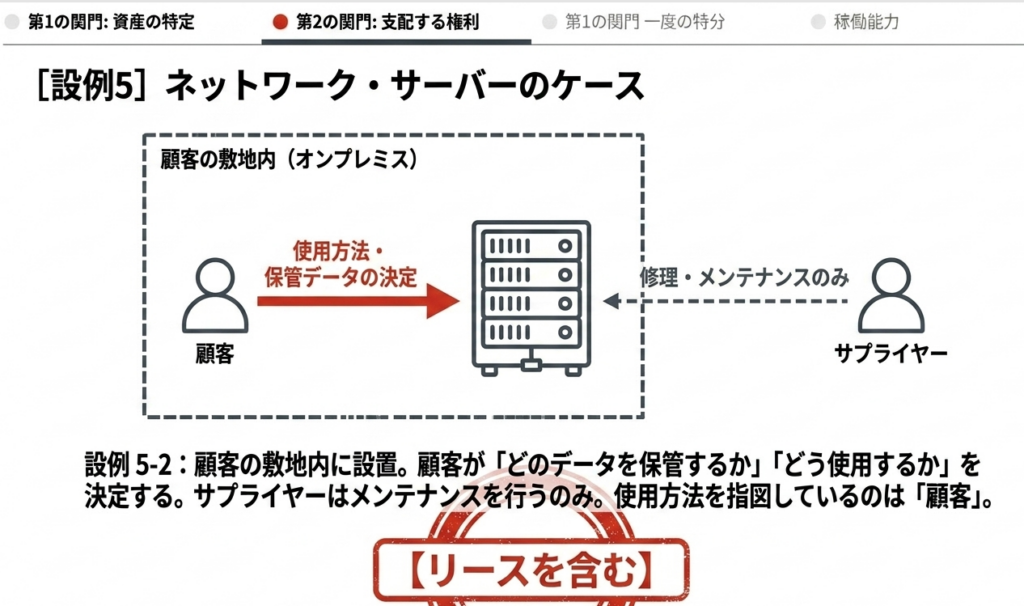

ほとんどすべての経済的利益(設例5-2)

[設例 5-2]にあるように、自社の敷地内に設置されたサーバーを3年間にわたり独占的に利用する場合などは、その使用から得られる「ほとんどすべての経済的利益」を享受していると判断されます。

使用を指図する権利と「設計」の重要性(設例5・6)

指図権の有無は、日々のオペレーションよりも「使用方法の決定権」に注目します。

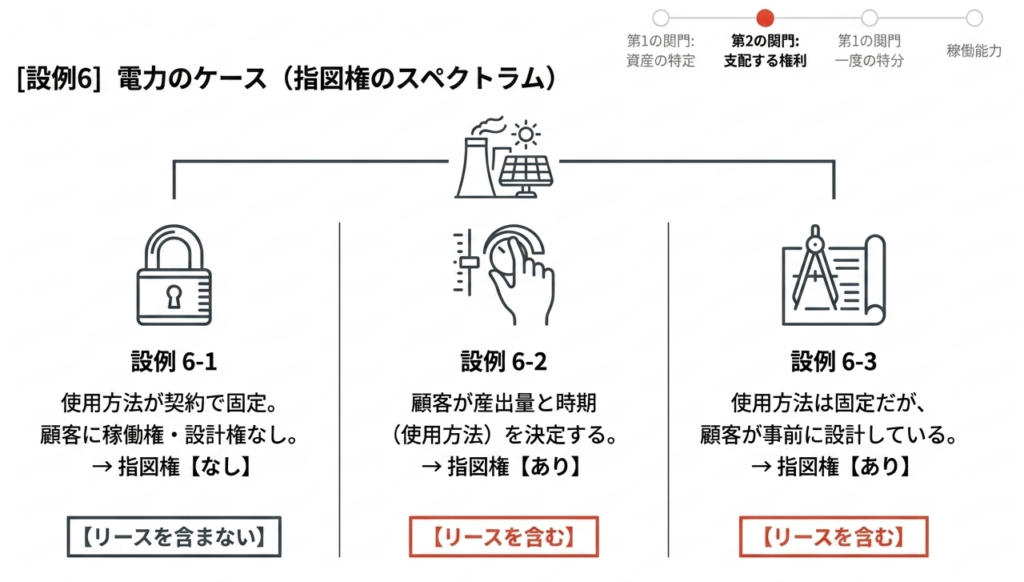

- 顧客に指図権がないケース(設例 6-1):

発電所の出力や時期が契約でガチガチに固定されており、顧客がそれを変更できない場合。これは単なる購買契約です。 - 顧客に指図権があるケース(設例 6-2):

顧客が「いつ、どれだけの電力を作るか」を決定し、指示できる場合。 - 「設計」による決定(設例 6-3):

最も実務的な「決め手(タイブレーカー)」となるのが設計です。太陽光ファームの事例のように、日々の決定権が限定的であっても、「顧客が、使用期間全体を通じた資産の使用方法を事前に決定するように、資産を設計している」のであれば、顧客に指図権があるとみなされます。

契約書に「運営はサプライヤーが行う」とあっても、その中身を事前に顧客が設計・指定している場合は、リースのゲートを通過する可能性が高いことを肝に銘じてください。

関連記事

- 【ASBJ】新リース基準[設例 5-1] 顧客が資産の使用を指図する権利を有していない場合

- 【ASBJ】新リース基準[設例 5-2] 顧客が資産の使用を指図する権利を有している場合

- 【ASBJ】新リース基準[設例 6-1]使用方法が契約で定められており、顧客が資産の使用を指図する権利を有していない場合

- 【ASBJ】新リース基準[設例 6-2]使用方法が契約で定められており、顧客が資産の使用を指図する権利を有している場合

- 【ASBJ】新リース基準[設例 6-3]使用方法が設計によって事前に決定されており、顧客が資産の使用を指図する権利を有している場合

5. 詳細解説③:リース成分と非リース成分への対価の配分

リースを識別した後の実務的なステップが「対価の配分」です。例えば、物件の賃借(リース)と清掃サービス(非リース)が一本の契約になっている場合、これらを切り分ける必要があります。

[設例 7]に基づき、具体的な数値で計算ロジックを解説します。

- 前提条件:

- 契約対価(総額):81,000千円

- リースの独立販売価格:72,000千円

- 非リース(役務)の独立販売価格:18,000千円

- 配分ロジック:

独立販売価格の比率(72:18 = 80%:20%)で、実際の契約対価を按分します。- リース成分: 81,000 × (72,000 / 90,000) = 64,800千円

- 非リース成分: 81,000 × (18,000 / 90,000) = 16,200千円

この「64,800千円」が、借手のバランスシートに計上される使用権資産およびリース負債の計算の基礎となります。この按分計算は、資産計上額に直結するため、Excel等での正確な管理と、独立販売価格の妥当性を証明するエビデンス(見積書等)の保管が不可欠です。

関連記事

6. まとめ:実務での注意点と監査・決算への備え

新リース基準の適用指針には、「企業のリースの実情等に応じ、例示されていない会計処理も適当と判断される場合がある」と記されています。これは、基準が画一的な当てはめではなく、個々の取引の経済的実態を重視していることの表れです。

皆さんに特に徹底してほしいチェックポイントは以下の3点です。

- サプライヤーの代替コストの確認:

代替権が「実質的」と言うためには、サプライヤーにとって「入れ替えたほうが得だ」という経済合理性が必要です。監査では、代替にかかる物理的コストや物流コストの試算資料が問われることになります。 - 「ほとんどすべて」の定量的エビデンス:

タンクや光ファイバーの一部使用などの場合、70%なのか90%超なのかを、稼働能力の設計スペックに基づき定量的に文書化しておいてください。 - 設計・導入プロセスの遡及調査:

指図権の所在が曖昧な契約については、契約締結時の稟議書や仕様策定時の議事録に遡り、「誰が資産のあり方を決めたのか」を明確にしてください。特に設例6-3の「設計」のロジックは、監査対応において極めて強力な根拠となります。

新リース基準への対応は、単なる記帳の変更ではなく、自社の「契約管理プロセス」そのものを高度化させるプロジェクトです。形式を排し、本質を見抜く判断基準を社内に根付かせていきましょう。

ガイド:Q&A

リースの識別の基本原則

Q1. 契約にリースが含まれていると判断されるための2つの必須条件は何ですか?

回答: 契約が以下の2つの条件を両方満たす場合に、その契約はリースを含むと判断されます。

・資産が特定されていること。

・特定された資産の使用を支配する権利が移転していること。

Q2. 資産の「使用を支配する権利」が移転していると判断される基準は何ですか?

回答: 顧客が使用期間全体を通じて、以下の2つの権利を両方有している場合に、使用を支配する権利が移転しているとみなされます。

・資産の使用から生じる経済的利益のほとんどすべてを享受する権利。

・資産の使用を指図する権利。

Q3. サプライヤーが「資産を代替する実質的な権利」を有している場合、資産は「特定された資産」に該当しますか?

回答: 該当しません。資産が契約に明記されている場合であっても、サプライヤーが使用期間全体を通じて資産を代替する実質上の能力を有し、かつその代替により経済的利益を享受する場合には、サプライヤーが実質的な代替権を有しているとみなされ、資産は特定されていないものと判断されます。

資産の特定(設例2〜4)

Q4. 鉄道車両の輸送契約において、サプライヤーが自社の効率化のために自由に車両を入れ替えられる場合、資産は特定されますか?(設例2-1)

回答: 特定されません。サプライヤーが複数の車両を所有し、顧客の承認なしに入れ替える実質上の能力があり、かつ業務効率化などの経済的利益を享受できる場合は、実質的な代替権があると判断されるためです。

Q5. 保守や修理のためだけに資産を入れ替える権利は、サプライヤーの「実質的な代替権」に該当しますか?(設例2-2)

回答: 該当しません。保守や修理が必要な場合にのみ資産を入れ替えることが求められるケースでは、サプライヤーは資産を代替する実質上の能力を有していないと判断され、資産は特定されていることになります。

Q6. 空港内の小売区画の契約で、サプライヤーが区画を変更する権利を持ち、その変更コストが限定的である場合はどう判断されますか?(設例3-1)

回答: 資産は特定されていないと判断されます。サプライヤーが状況変化に応じて区画を変更する実質上の能力を持ち、かつ変更による利益がコストを上回る(経済的利益を享受する)ことが見込まれるため、実質的な代替権が認められます。

Q7. 設例3-2のように、区画変更の際にサプライヤーが顧客の移転コストを全額負担し、かつ代替による利益享受の可能性が低い場合はどうなりますか?

回答: 資産は特定されていると判断されます。代替によってもたらされる経済的利益が代替コストを上回ることは見込まれず、サプライヤーが代替による経済的利益を享受しないため、実質的な代替権はないとみなされます。

Q8. 物理的に区分されていない資産の稼働能力の一部分(例:貯蔵タンクの容量の70%)は、特定された資産に該当しますか?(設例4-1)

回答: 原則として該当しません。物理的に別個ではなく、かつ資産の稼働能力のほとんどすべて(例:99.9%)でもない限り、顧客は資産の使用から生じる経済的利益のほとんどすべてを享受する権利を有しているとはいえず、特定された資産には該当しません。

Q9. 稼働能力部分が「ほとんどすべて(99.9%)」である場合、物理的に区分されていなくても資産は特定されますか?(設例4-2)

回答: はい、特定された資産に該当すると判断されます。稼働能力のほとんどすべてを使用できることにより、顧客は当該資産の使用から生じる経済的利益のほとんどすべてを享受する権利を有しているとみなされるためです。

使用を指図する権利(設例5〜6)

Q10. ネットワーク・サービスの提供において、サーバーの使用方法に関する重要な決定をサプライヤーが行う場合、顧客に使用を指図する権利はありますか?(設例5-1)

回答: ありません。顧客が契約締結時にサービス水準(アウトプット)を決定するだけで、その後のデータの送信方法やサーバーの再設定などの使用方法を指図する権利を持たない場合、使用を指図する権利はサプライヤー側にあります。

Q11. 顧客が自身の敷地内のサーバーについて、どのようなデータを保管し、どのように使用するかを決定できる場合、指図権はどう判断されますか?(設例5-2)

回答: 顧客に使用を指図する権利があると判断されます。使用期間全体を通じて、経済的利益に影響を与える資産の使用方法を決定する権利を顧客が有しているためです。

Q12. 発電所の電力購入契約において、使用方法(産出量や時期)が契約で事前に定められ、顧客がそれを変更できない場合はどうなりますか?(設例6-1)

回答: 顧客に使用を指図する権利はなく、リースには該当しないと判断されます。顧客が使用期間全体を通じて使用方法を変更する権利を持たず、稼働に関する権利も有していないためです。

Q13. 発電所の契約において、顧客が「産出する電力の量及び時期」を決定する権利を有している場合はどう判断されますか?(設例6-2)

回答: 顧客に使用を指図する権利があると判断されます。顧客が契約により資産の使用方法を決定する権利を有しており、経済的利益に影響を与える指図が可能であるためです。

Q14. 資産の使用方法が設計によって事前に決定されている場合、顧客に指図権が認められるのはどのようなケースですか?

回答: 以下のいずれかの場合です。

・顧客が資産を稼働する権利を有している場合。

・顧客が使用期間全体を通じた資産の使用方法を事前に決定するように資産の設計を行っている場合。

Q15. 太陽光ファームの設計に顧客が関与し、使用方法がその設計で決定されている場合、リースに該当しますか?(設例6-3)

回答: はい、リースに含まれると判断されます。資産の使用方法が設計により事前に決定されており、かつ顧客がその設計を行っているため、顧客に使用を指図する権利があると認められます。

対価の配分(設例7)

Q16. 契約に「リースを構成する部分」と「構成しない部分(サービス提供など)」が含まれる場合、借手はどのように会計処理すべきですか?

回答: 原則として、契約における対価を、リースを構成する部分と構成しない部分とに分けて会計処理します。

Q17. リース部分と非リース部分への対価の配分は何に基づいて行われますか?

回答: リースを構成する部分の独立価格と、リースを構成しない部分の独立価格の合計額に対する、それぞれの独立価格の比率に基づいて配分します。

Q18. 借手が対価を配分する際、リースを構成する部分の価格として何を使用しますか?

回答: 貸手(または同様のサプライヤー)が当該部分に対して個別に課すであろう価格(独立販売価格)を使用します。

Q19. 設例7において、契約対価が81,000千円、リース部分の独立価格が72,000千円、非リース部分の独立価格が18,000千円の場合、リース部分への配分額はどう計算されますか?

回答: 独立価格の合計は90,000千円(72,000 + 18,000)です。 リース部分への配分比率は 72,000 / 90,000 = 80% となります。 したがって、契約対価 81,000千円 × 80% = 64,800千円 がリース部分に配分されます。

用語集

| 用語 | 定義(本設例に基づく) |

| 特定された資産 | 契約で明記されているか、または使用可能になった時点で特定される資産。サプライヤーが実質的な代替権を持つ場合は該当しない。 |

| 実質的な代替権 | サプライヤーが使用期間全体を通じて資産を代替する能力を持ち、かつ代替により経済的利益を享受する場合に認められる権利。 |

| 使用を指図する権利 | 資産の使用方法(何を、いつ、どのように産出・稼働させるか)を決定する権利。または設計・稼働権を通じて使用を支配する権利。 |

| 独立販売価格 | リースを構成する部分、または構成しない部分を、貸手(または同様のサプライヤー)が個別に販売する場合の価格。 |

| 経済的利益を享受する権利 | 資産の使用から得られるアウトプット(製品や電力など)や他の経済的利益のほとんどすべてを得る権利。 |

関連する解説記事

- 【ASBJ】新リース基準[設例 1]リースの識別に関するフローチャート

- 【ASBJ】新リース基準[設例 2-1]資産を他の資産に代替する権利が実質的である場合

- 【ASBJ】新リース基準[設例 2-2]資産を他の資産に代替する権利が実質的でない場合

- 【ASBJ】新リース基準[設例 3-1]資産を他の資産に代替する権利が実質的である場合(小売区画)

- 【ASBJ】新リース基準[設例 3-2]資産を他の資産に代替する権利が実質的でない場合(小売区画)

- 【ASBJ】新リース基準[設例 4-1]稼働能力部分が特定された資産に該当しない場合

- 【ASBJ】新リース基準[設例 4-2]稼働能力部分が特定された資産に該当する場合

- 【ASBJ】新リース基準[設例 5-1] 顧客が資産の使用を指図する権利を有していない場合

- 【ASBJ】新リース基準[設例 5-2] 顧客が資産の使用を指図する権利を有している場合

- 【ASBJ】新リース基準[設例 6-1]使用方法が契約で定められており、顧客が資産の使用を指図する権利を有していない場合

- 【ASBJ】新リース基準[設例 6-2]使用方法が契約で定められており、顧客が資産の使用を指図する権利を有している場合

- 【ASBJ】新リース基準[設例 6-3]使用方法が設計によって事前に決定されており、顧客が資産の使用を指図する権利を有している場合

- 【ASBJ】新リース基準[設例 7]リースを構成する部分とリースを構成しない部分への対価の配分