2024 年9 月13 日に企業会計基準委員会から公表された「リースに関する会計基準の適用指針(設例) 」をもとに「[設例 1]リースの識別に関するフローチャート」について解説をします。

解説動画

詳細

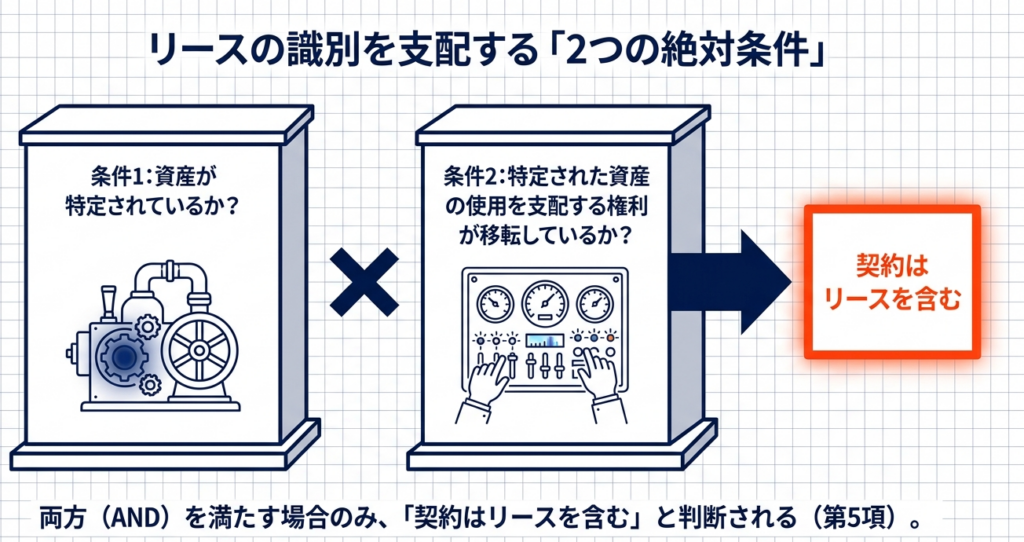

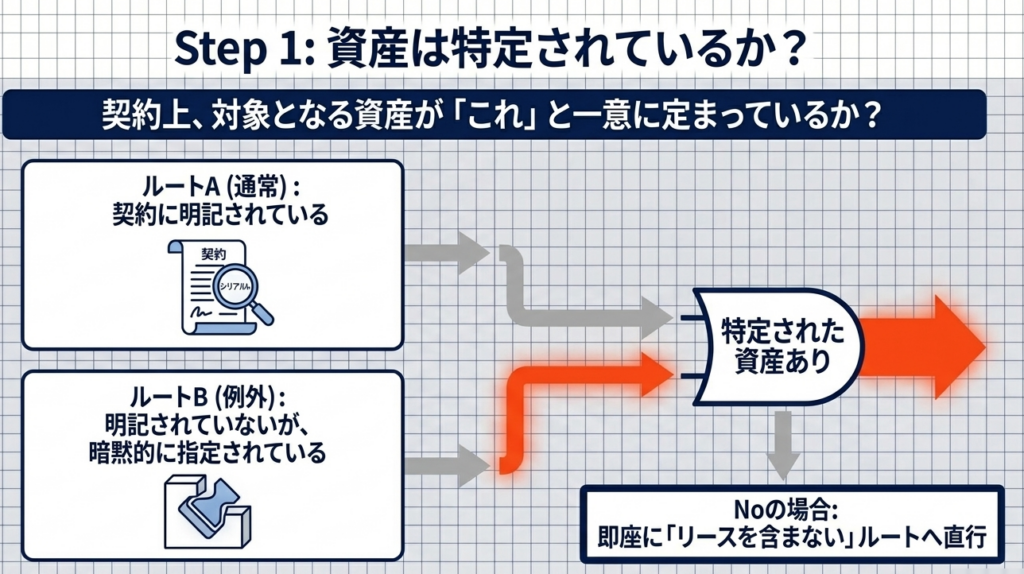

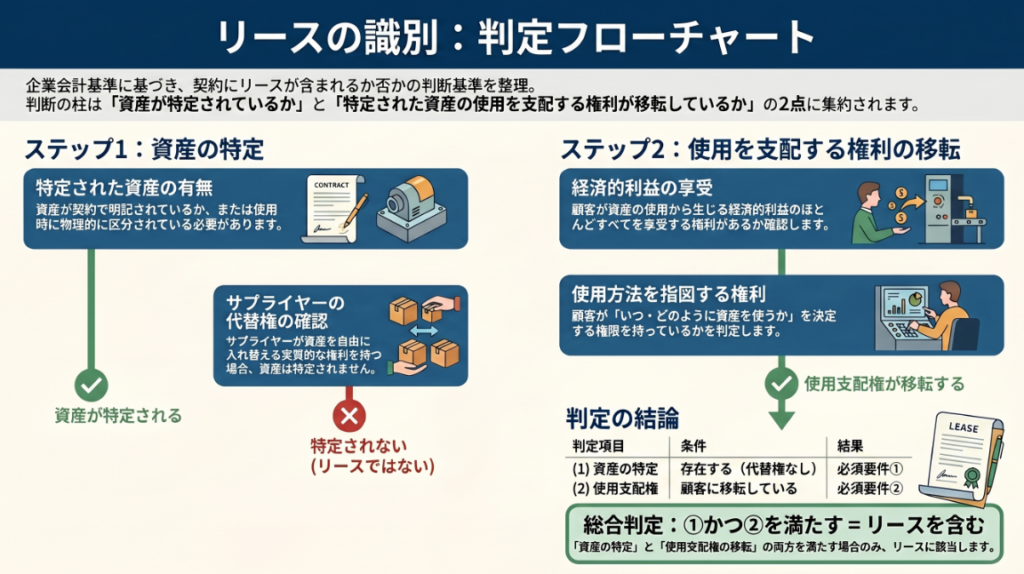

設例1のフローチャートは、ある契約が「リースを含むか」を判定する手順を示しています。判定は大きく2つの条件で行われます。

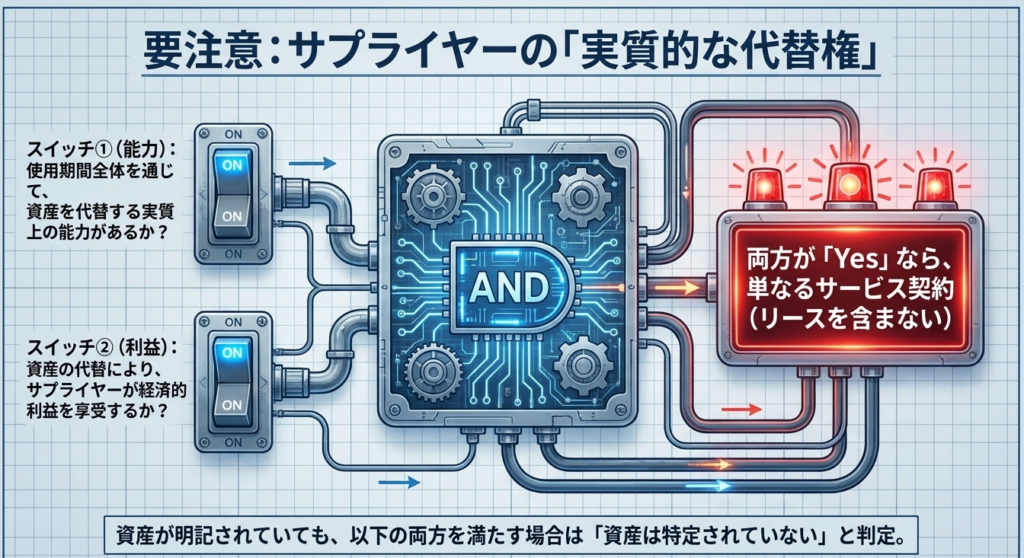

1つ目は「資産が特定されているか」です。資産が契約に明記されていても、貸手が使用期間中に他の資産へ入れ替え可能で、そこから経済的利益を得る「実質的な代替権」を持つ場合は、特定された資産とはみなされません。

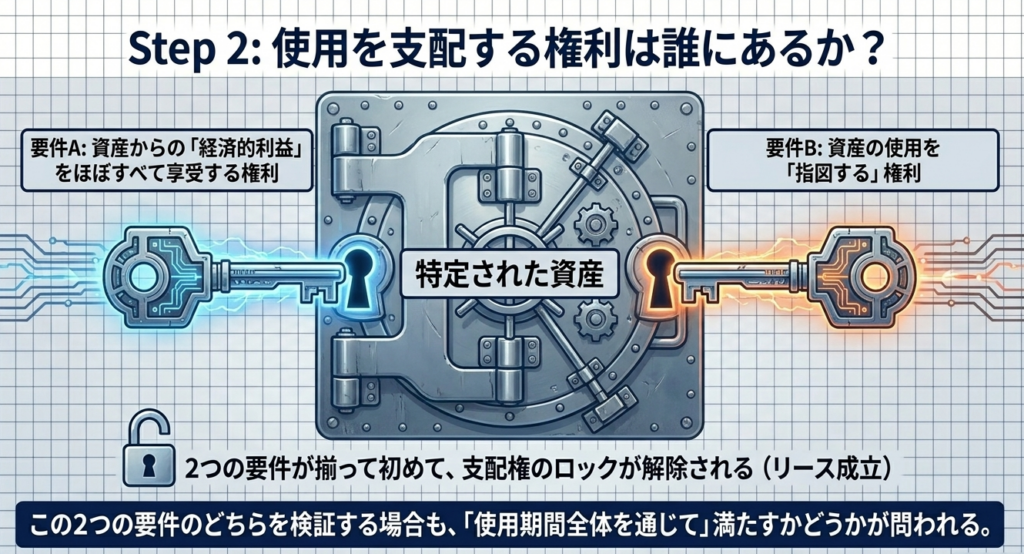

2つ目は「資産の使用を支配する権利が顧客に移転しているか」です。顧客が資産から生じる経済的利益のほとんどすべてを享受でき、かつ、資産の使用方法を自ら指図する決定権(または事前の設計・稼働権)を持つかで判断されます。

これら2つの条件を両方満たして初めて、契約は「リースを含む」と判定されます。

スライド解説

解説:[設例 1] 新リース会計基準におけるリースの識別フロー

1. 導入:新リース基準における「識別」の実務的重要性

新リース会計基準の導入に伴い、経理実務は「資産のオフバランス処理」が許容された時代から、「原則すべてのリースをオンバランス化する(使用権資産・リース負債の計上)」という大きなパラダイムシフトを迎えました。

この新基準下で、実務担当者が最も注力すべきステップが「リースの識別」です。契約が「リース」に該当するか否かの判断一つで、貸借対照表(B/S)の規模は大きく変動します。これは、自己資本比率やROA(総資産利益率)といった主要な財務指標、ひいては企業の信用格付や資金調達コストにも直結する戦略的な判断です。

判定を誤り、本来オンバランスすべき契約を見落とせば、財務諸表の信頼性を損なうリスクがあります。まずは、判定プロセスの全体像を正確に理解することから始めましょう。

2. 結論:リース識別における最終的な判断基準

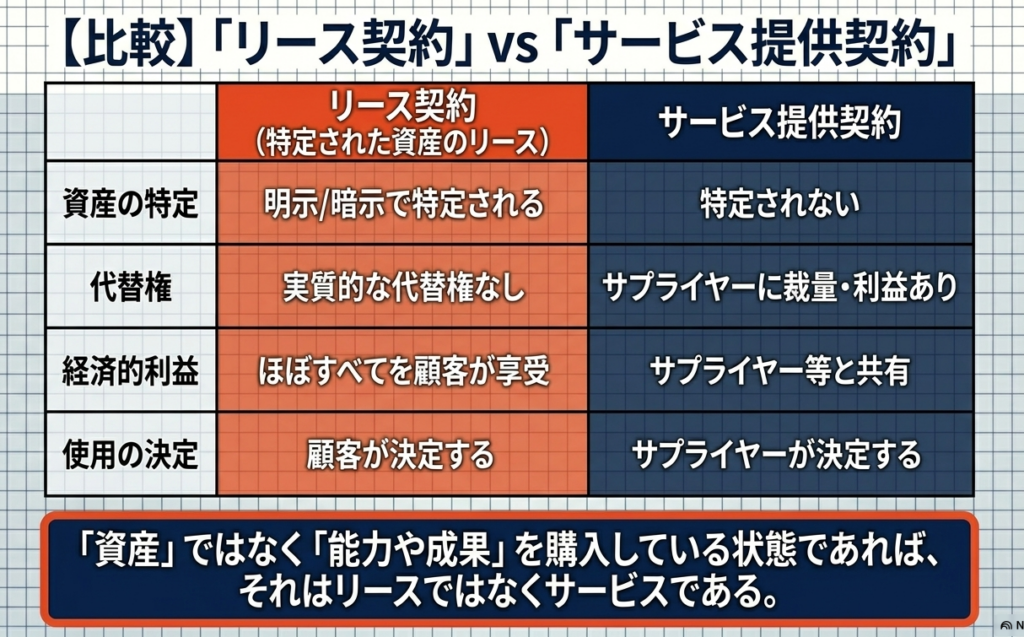

設例1のフローチャートに基づくと、ある契約がリースを含むと判定されるには、以下の2つの必須条件をいずれも満たす(AND条件)必要があります(第5項参照)。

- 特定された資産の存在:

使用される資産が具体的に特定されており、サプライヤーがそれを自由に入れ替える実質的な権利を持っていないこと。 - 資産の使用を支配する権利の移転:

顧客(借手)が、使用期間全体を通じてその資産から生じる経済的利益を享受し、かつその使い道を指図する権利を持っていること。

どちらか一方でも欠ければ、その契約はリースではなく「役務(サービス)の提供」として全額費用処理されることになります。次節より、判定の分かれ道となる核心的なポイントを深掘りします。

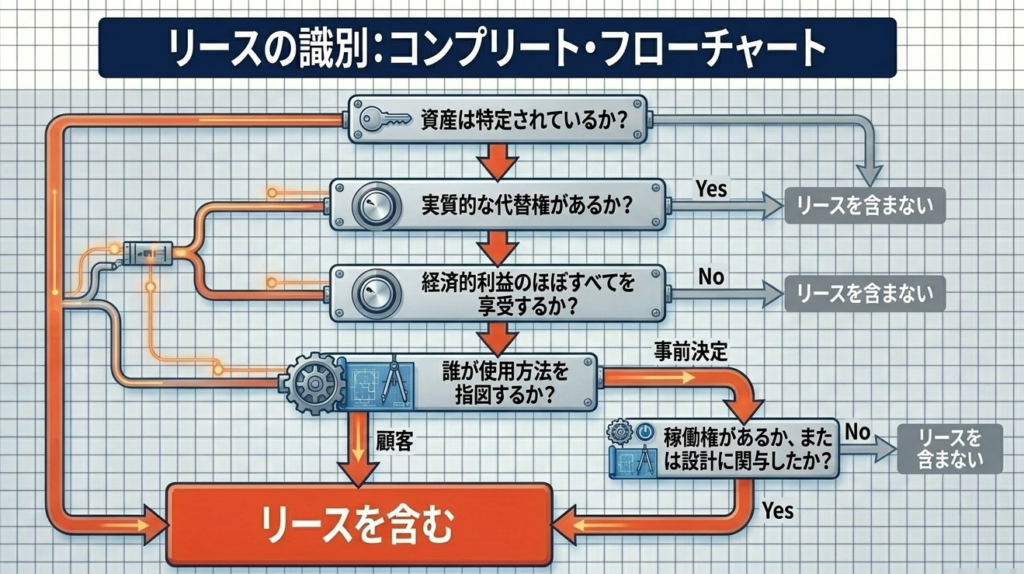

3. 詳細解説:判定フローチャートの核心的チェックポイント

リースの識別は形式的な名称ではなく、経済的実態で判断します。プロフェッショナルとして特に注視すべきは以下の3点です。

3.1 資産は「特定」されているか(特定された資産の判断)

資産の特定は通常、契約書への明記によって行われます。しかし、基準の核心は「サプライヤーの代替権が実質的か」という点にあります。

- 代替の実質的な能力と経済性(第6項):

サプライヤーが資産を入れ替える権利を持っていても、それが「実質的」でなければ資産は特定されているとみなされます。- 経済的実態の評価(設例3-2):

例えば、空港や商業施設の区画利用において、サプライヤーが「いつでも場所を変更できる」と契約していても、移転に伴うコストがサプライヤーの享受する利益を上回る場合、その代替権は実質的ではない(=資産は特定されている)と判断します。

- 経済的実態の評価(設例3-2):

- 物理的別個性の考慮(第7項):

資産の一部(容量)のみを使用する場合、

物理的に区分されていれば特定された資産となります。- 稼働能力部分の判定(設例4-1、4-2):

パイプラインや貯蔵タンクのように物理的に区分できない場合でも、顧客がその容量の「ほとんどすべて(例:99.9%)」を利用する権利を持っていれば、資産は特定されているとみなされます。逆に70%程度の利用であれば、特定された資産には該当しません。

- 稼働能力部分の判定(設例4-1、4-2):

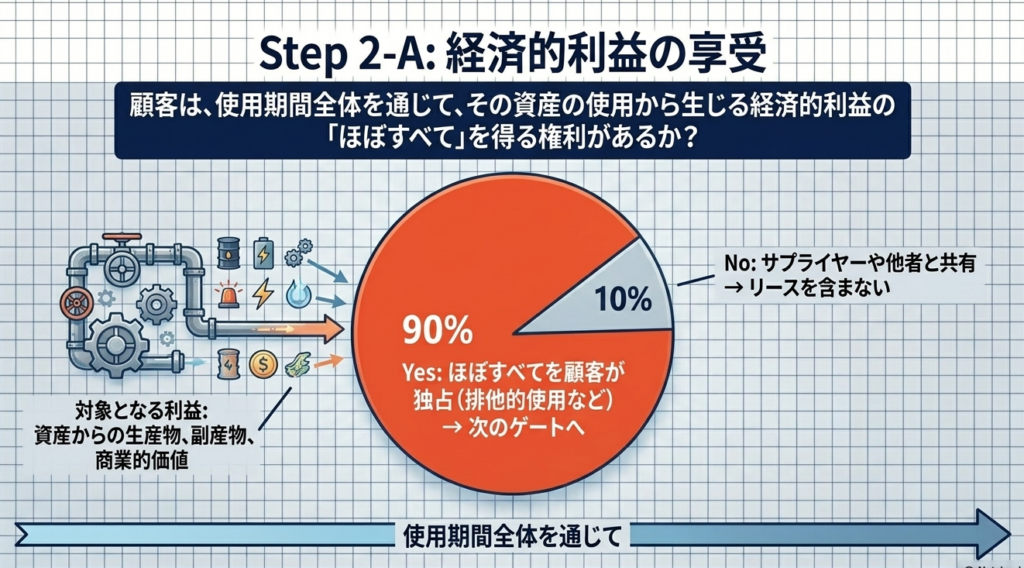

3.2 使用期間全体を通じて「経済的利益」を享受しているか

「支配」を裏付ける第一の条件は、特定された資産の使用から生じる「経済的利益のほとんどすべて」を享受する権利です(第5項(1)参照)。

これは、資産から得られるアウトプットや副産物を独占的に得られる状態を指します。

3.3 資産の使用を「指図する権利」は誰にあるか

「支配」の第二の条件は、資産の使い道(いつ、どこで、どのように使用するか)を決定する権利(指図権)の所在です。

ここでは以下の3つの分岐を整理して考えます。

- 顧客が指図権を持つ場合:

顧客が使用方法を決定できる場合、リースに該当します(第8項(1))。 - サプライヤーが指図権を持つ場合:

サプライヤーが運用上の重要な意思決定権を握っている場合(設例5-1)、リースには該当しません。 - 使用方法が「事前決定」されている場合(第8項(2)):

太陽光ファーム(設例6-3)のように、使用方法が契約や設計により事前に固定されている特殊なケースでは、以下の「フォールバック(補完的)・チェック」を行います。- 顧客が資産を稼働させる権利のみを有している。

- 顧客が資産の設計に深く関与し、使用方法を事前に決定した。

4. まとめ:実務での注意点とプロフェッショナル・ジャッジの必要性

リースの識別判定においては、単なる形式的な契約チェックに留まらない、実態評価が求められます。に強調したいのは、サプライヤーの権利が「保護権」に過ぎないかどうかの見極めです。

例えば、設備の安全確保やサプライヤーのスタッフ保護を目的とした制約(保護権)は、顧客が資産の使用を支配することを妨げません。これを「サプライヤーがコントロールしている」と誤認しないよう注意が必要です。

実務担当者の皆さんは、以下の「識別判定の留意点リスト」をセルフチェックに活用し、適切なエビデンス(議事録、設計変更の経緯、代替コストの概算等)の確保に努めてください。

識別判定の留意点リスト

- 実質的代替権の検証:

代替権の行使がサプライヤーにとって「経済的に合理的(コストを上回るメリットがある)」と言えるか。 - 稼働能力の占有率:

物理的に区分されない容量部分の利用である場合、その割合は「ほとんどすべて(実質100%)」に近いか(第7項)。 - 指図権の3パターン特定:

「顧客」「サプライヤー」「事前決定」のどこに意思決定の所在があるか(第8項)。 - 保護権の除外:

サプライヤーの権利は、安全や資産保全のための「保護権」に過ぎないか、それとも「実質的な使用方法の変更権」か。 - 設計への関与:

使用方法が事前に決まっている場合、自社が設計段階で仕様を実質的に決定した経緯があるか。 - 証憑の確保:

契約書の文言だけでなく、実際の運用実態や代替権が実質的でないことを示す社内メモ等が揃っているか。

判定が難しい「グレーゾーン」ほど、このロジックに立ち返り、経済的実態に基づいたプロフェッショナル・ジャッジを行ってください。

ガイド:Q&A

問1:リースの識別の基本要件

契約が「リースを含む」と判断されるために必要な2つの主要な要件を答えてください。

- 資産が特定されていること。

- 特定された資産の使用を支配する権利を移転すること。

問2:資産の特定とサプライヤーの権利

資産が契約に明記されている場合であっても、サプライヤーがどのような権利を有しているときに「資産は特定されていない」と判断されますか?2つの条件を挙げてください。

- サプライヤーが使用期間全体を通じて当該資産を代替する実質上の能力を有している。

- 資産の代替により、サプライヤーが経済的利益を享受する。

問3:使用を支配する権利の移転

「特定された資産の使用を支配する権利」が顧客に移転していると判断されるための、顧客側の2つの権利について答えてください。

- 資産の使用から生じる経済的利益のほとんどすべてを享受する権利。

- 資産の使用を指図する権利。

問4:使用を指図する権利(事前決定ケース)

資産の使用方法に係る決定が「事前になされている」場合、どのような状況であれば顧客が「資産の使用を指図する権利」を有しているとみなされますか?2つのケースを挙げてください。

- 顧客のみが、使用期間全体を通じて資産の稼働に関する権利を有している(稼働権の保有)。

- 顧客が、使用期間全体を通じた資産の使用方法を事前に決定するように資産の設計を行っている(設計への関与)。

問5:稼働能力部分の特定 資産の稼働能力の一部分(例:貯蔵タンクの容量の一定割合)を顧客が使用する場合、どのような条件を満たせば「特定された資産」に該当しますか?

顧客が使用できる資産の稼働能力が、当該資産の稼働能力の「ほとんどすべて」であること。これにより、顧客が資産の使用から生じる経済的利益のほとんどすべてを享受する権利を有していると判断される場合に限定される。

用語集

| 用語 | 定義・説明 |

| リース | 資産が特定され、かつ、特定された資産の使用を支配する権利を移転する契約。 |

| 特定された資産 | 通常は契約に明記されることで特定される資産。物理的に別個であることも考慮される。 |

| 実質的な代替権 | サプライヤーが使用期間全体を通じて資産を代替する「実質上の能力」を有し、かつ代替により「経済的利益を享受」する場合、サプライヤーは資産を代替する実質的な権利を有するとみなされ、その資産は特定された資産に該当しなくなる。 |

| 使用を支配する権利 | 顧客が「経済的利益を享受する権利」と「使用を指図する権利」の両方を有している場合に、支配する権利が移転したとみなされる。 |

| 経済的利益の享受 | 使用期間全体を通じて、特定された資産の使用から生じる経済的利益のほとんどすべてを享受する権利を有していること。 |

| 使用を指図する権利 | 資産の使用方法を決定する権利。使用方法が事前に決定されている場合は、稼働権や設計への関与が判断基準となる。 |

コメント