国税庁タックスアンサーの「No.5600 土地や建物を交換したときの圧縮記帳」について解説します。

解説動画

詳細

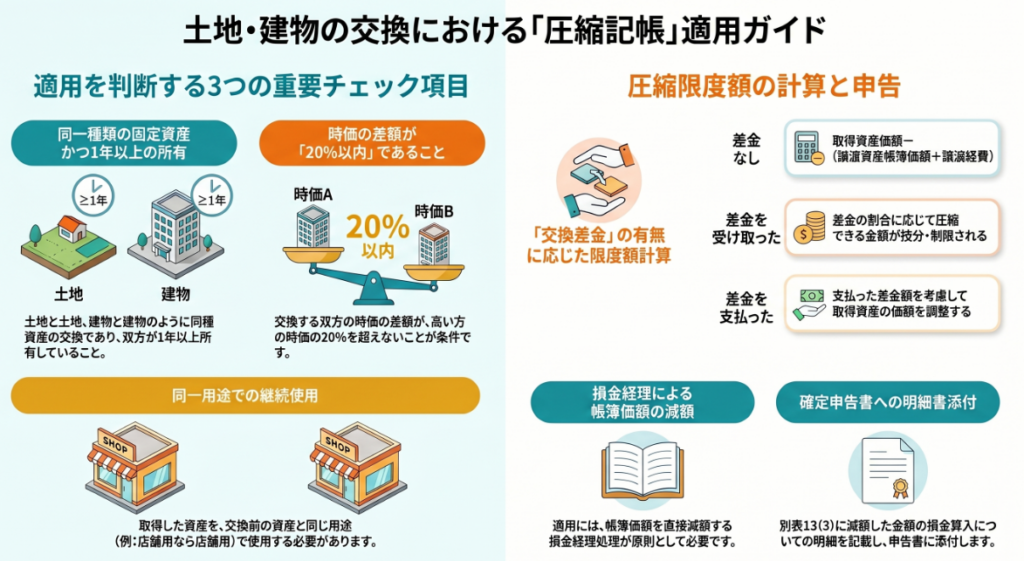

法人が所有する土地や建物を他の者が所有する固定資産と交換した際、取得した資産の時価が手放した資産の帳簿価額を上回る場合、原則としてその差額は譲渡益として計上されます。しかし、一定の要件をすべて満たせば、取得資産の帳簿価額を減額して損金に算入する「圧縮記帳」を適用することができます。

主な適用要件は以下の通りです。

- 双方が固定資産であり、土地同士など互いに「同じ種類の資産」であること。

- 双方が1年以上所有していたものであり、相手方が交換のために取得したものではないこと。

- 取得した資産を、手放した資産の交換直前と同じ用途に使用すること。

- 両者の時価の差額が、いずれか高い方の価額の20%以内であること。

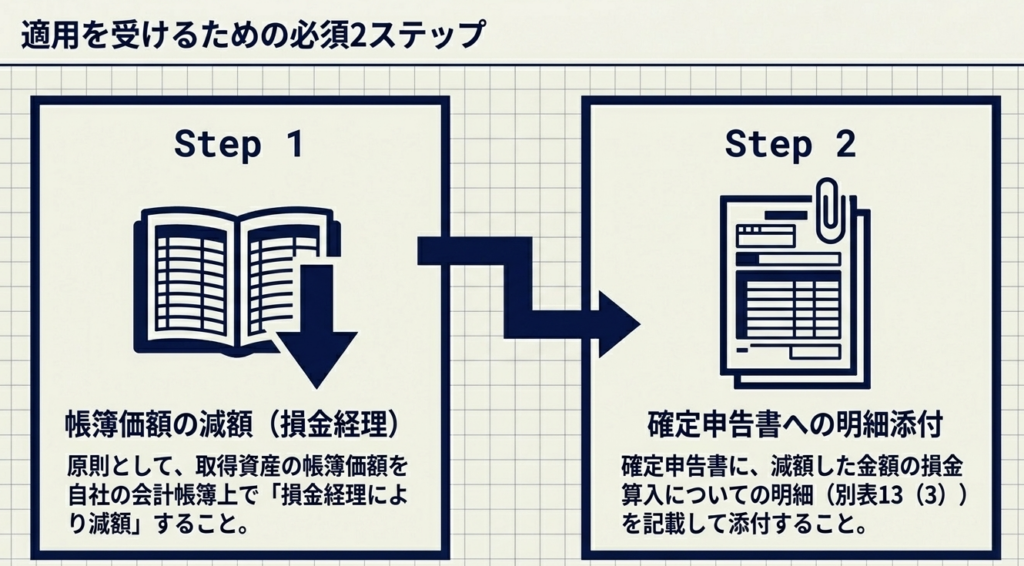

適用を受けるためには、原則として損金経理により取得資産の帳簿価額を減額し、確定申告書に損金算入の明細を添付する必要があります。

スライド解説

土地建物等の交換における圧縮記帳の実務解説:課税繰延べの要件と算定手法

1. はじめに:交換税制の重要性と実務上の背景

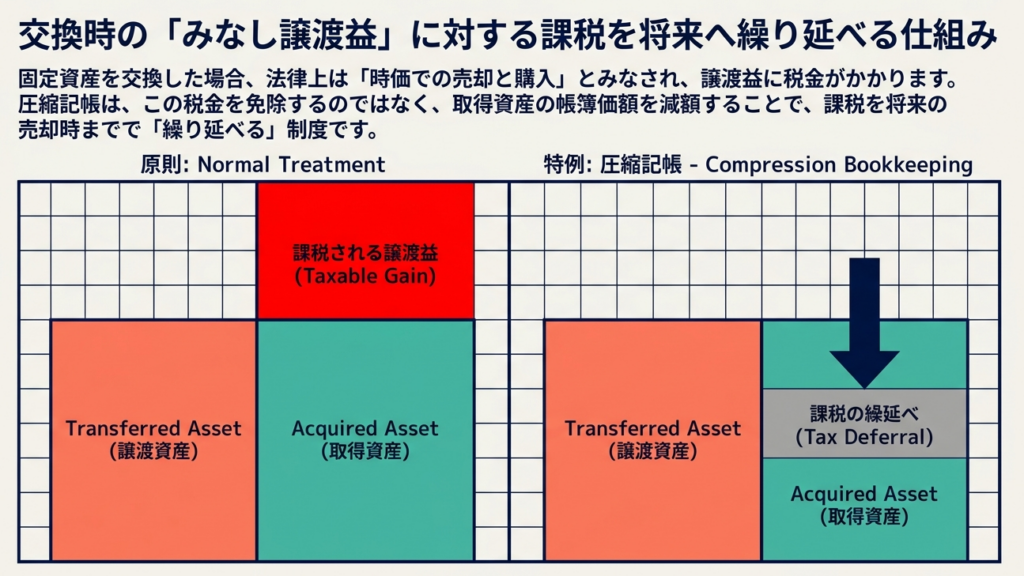

企業の事業継続や拠点再編において、土地や建物といった固定資産の「交換」は、機動的な資産ポートフォリオの組み換えを可能にする有力な手段です。しかし、税務上の原則において交換は「時価による譲渡」と「時価による取得」の同時発生とみなされます。つまり、現金の流入が一切ない取引であるにもかかわらず、含み益に対して多額の法人税が課される「時価課税」のリスクを孕んでいるのです。

この納税資金の不足という実務上の大きな障壁を回避し、円滑な資産の組み換えを支援するために用意されているのが「交換による圧縮記帳(法人税法第50条)」の特例制度です。本制度を活用することで、譲渡益に対する課税を将来へ繰り延べ、キャッシュフローを維持したまま資産の最適化を図ることができます。

実務家としては、単なる制度の理解に留まらず、当局の否認リスクを最小化するための論理構築が求められます。本稿では、最終的な税務処理の着地点から、適用を左右する厳格な要件、そして計算実務の細部までを詳説します。

2. 結論:本制度の適用による税務処理の総括

交換による圧縮記帳を適用した際の税務上の最終的な着地点は、「譲渡益と同額(または限度額まで)の損金(圧縮損)を計上することで、当期の課税所得を相殺する」ことにあります。

会計および税務申告の仕組み

譲渡資産の帳簿価額よりも取得資産の時価が高い場合に生じる「交換譲渡益」に対し、同額の「圧縮損」を損金経理等により計上します。

これにより、当期の所得金額は実質的に増加せず、課税が将来(当該資産の売却時や減価償却を通じて)に繰り延べられる仕組みです。

取得資産の帳簿価額

圧縮記帳を適用した結果、取得資産の帳簿価額は「時価 - 圧縮額」となり、実質的に譲渡資産の帳簿価額を引き継ぐ形となります。

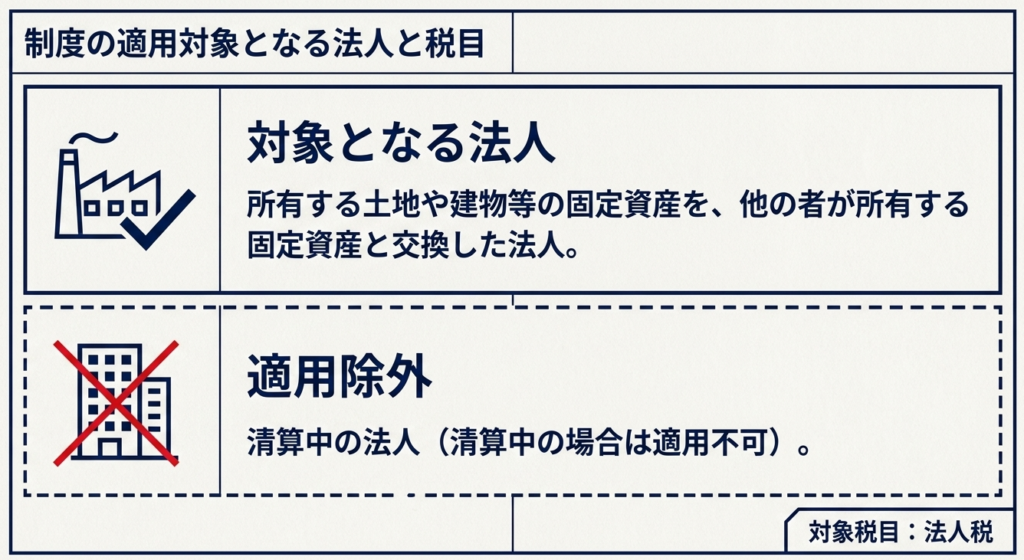

実務上の大前提:清算中の法人の除外

本制度は、継続企業(ゴーイング・コンサーン)の資産組み換えを支援する趣旨であるため、清算中の法人については適用が認められません。組織再編や解散が絡む案件では、まずこの入り口要件を慎重に確認する必要があります。

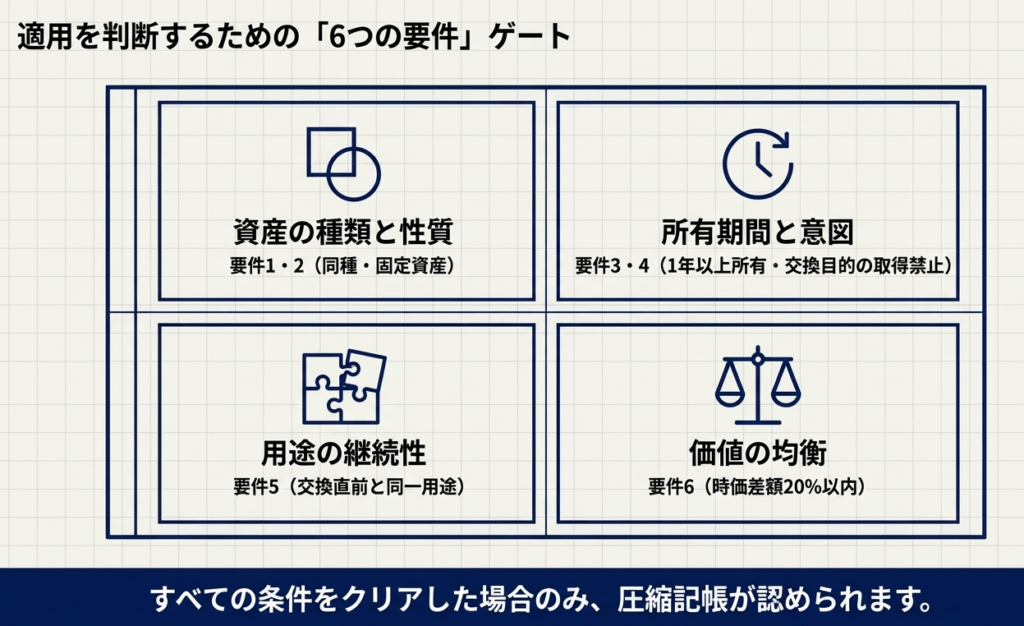

3. 詳細解説:制度適用のための6つの厳格要件

本制度は非常に有利な特例である反面、租税回避を防止するために6つの厳格な条件が課されています。

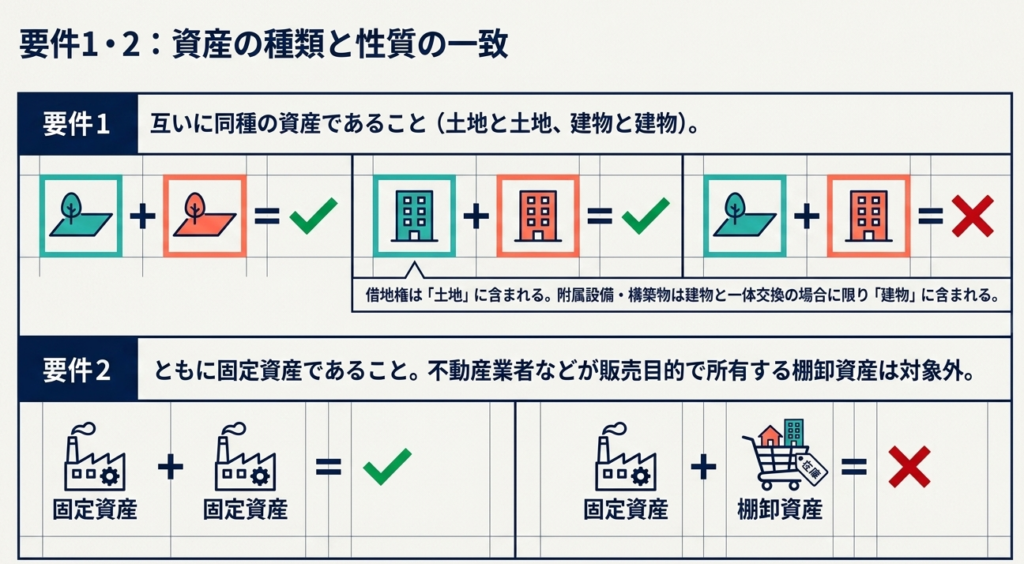

(1) 資産の種類(同一種類の資産であること)

譲渡資産と取得資産は、以下のいずれかの区分に該当し、かつ互いに同じ種類の資産でなければなりません。

- 土地(借地権を含む)

- 建物(建物に附属する設備や構築物を含む。ただし建物と一体で交換される場合に限る)

- 機械および装置

- 船舶

- 鉱業権

【アドバイス】

建物附属設備のみの交換や、土地と建物の交換は認められません。船舶や鉱業権といった、土地建物以外の対象資産の見落としにも注意が必要です。

(2) 固定資産性

譲渡・取得ともに「固定資産」であることが必須です。

不動産業者が販売目的で保有する「棚卸資産」を交換に供した場合は、本特例の対象外となります。

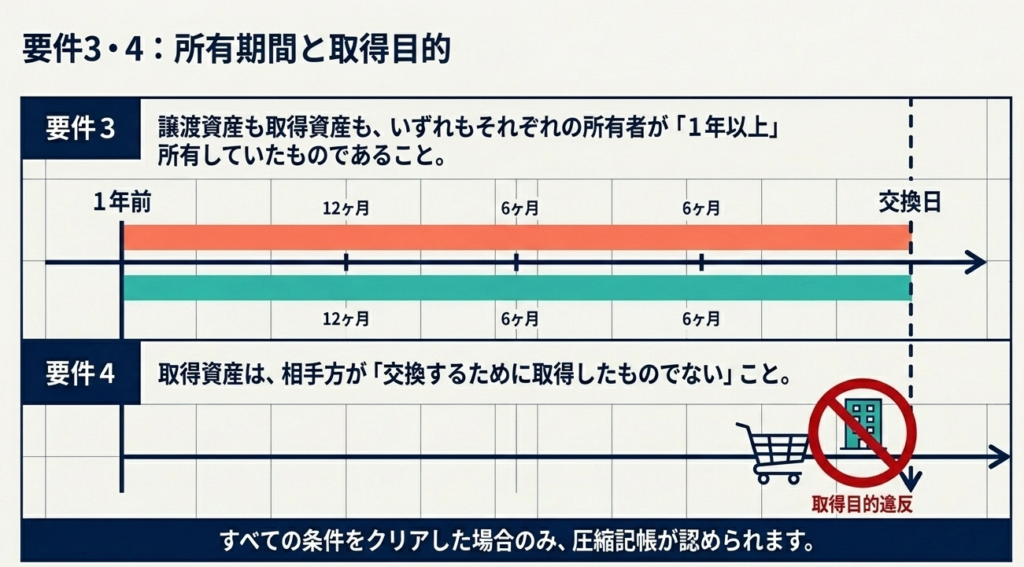

(3) 保有期間(1年以上の継続所有)

双方の所有者が、それぞれの資産を1年以上所有していたことが条件です。

これは、交換直前に資産を買い揃えるといった「一時的な仮装」による不当な課税逃れを排除するための制限です。

(4) 取得経緯(交換目的取得の禁止)

取得資産は、相手方が「交換するためにわざわざ取得した資産」であってはなりません。

第三者から交換用資産を調達してくる行為は、実質的な売買とみなされます。

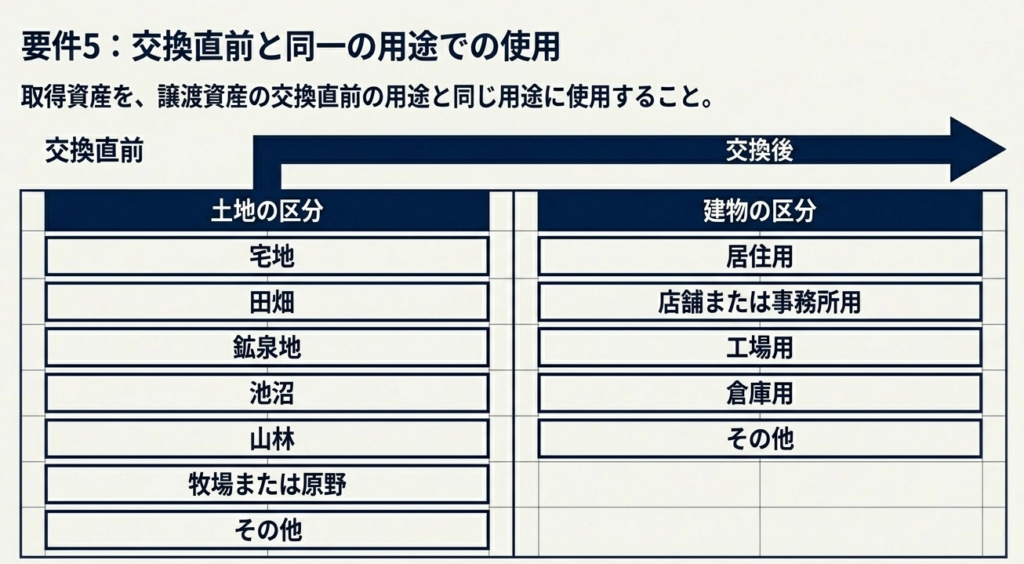

(5) 同一用途への供用(現況による判定)

取得資産を、譲渡資産が交換直前に供していた用途と同じ用途に使用する必要があります。

- 土地: 宅地、田畑、山林、原野等(登記ではなく交換直前の現況で判定)

- 建物: 居住用、店舗・事務所用、工場用、倉庫用等

【アドバイス】

店舗用建物を譲渡して居住用建物を取得する場合などは、同一種類(建物)であってもこの用途要件で否認されます。用途が複合的な資産については、実態に基づいた按分や主たる用途の慎重な見極めが不可欠です。

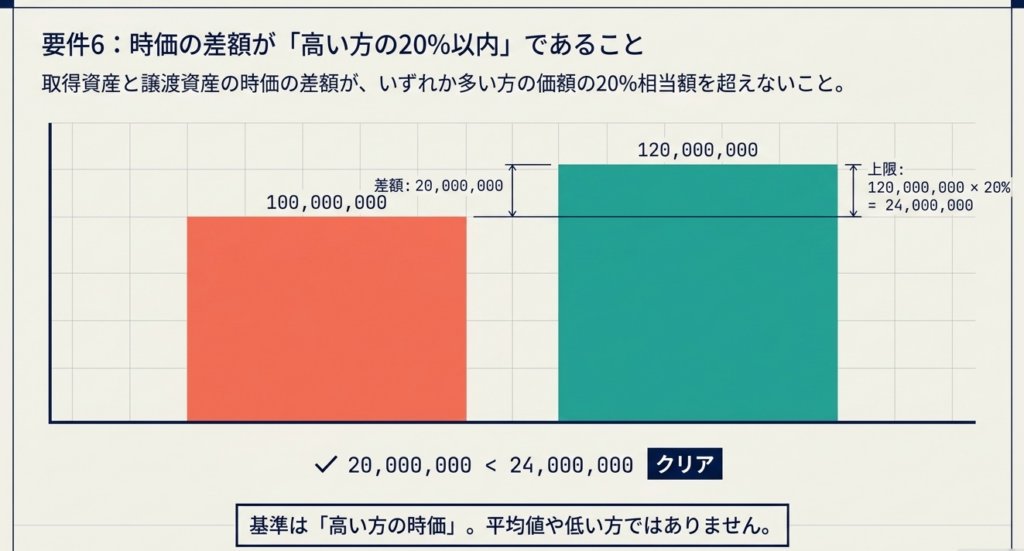

(6) 価額の差額(20%ルール)

交換時における取得資産と譲渡資産の時価の差額が、いずれか高い方の価額の20%以内である必要があります。

【リスク管理】

この20%判定は税務調査での主戦場です。独自の計算や公示価格のみに頼るのではなく、不動産鑑定評価書の取得や客観的な市場データの蓄積を行い、時価の妥当性を立証できるエビデンスを確保してください。

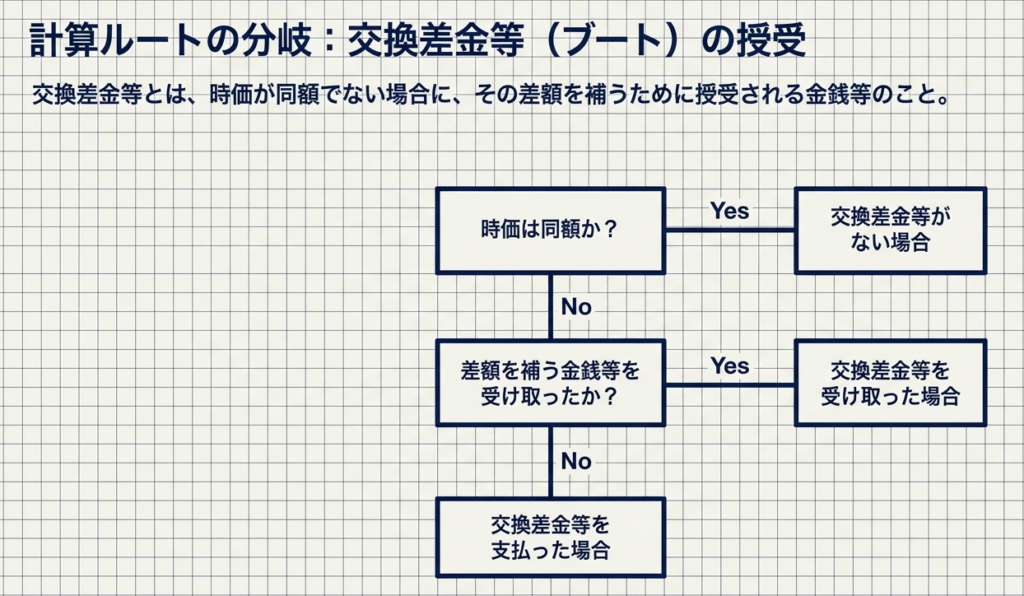

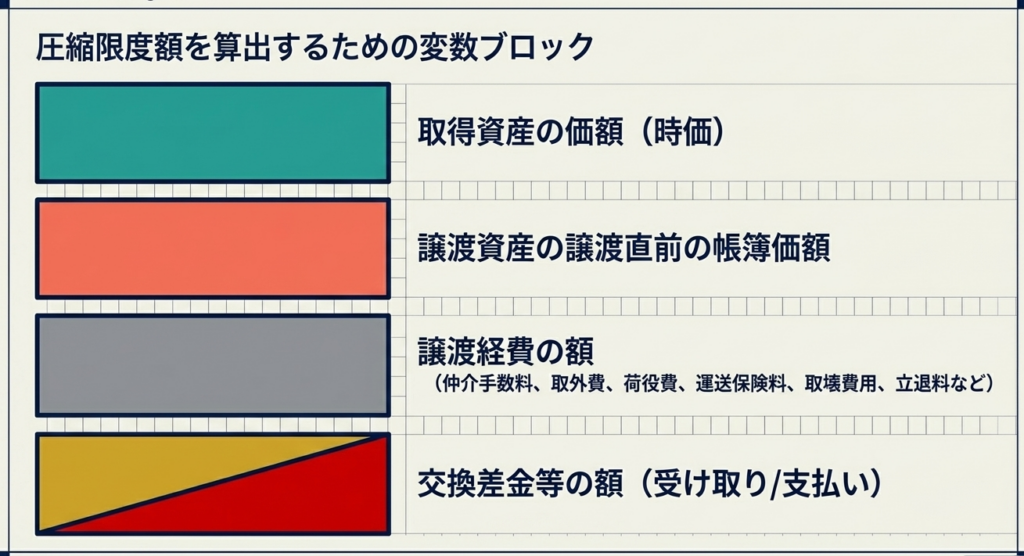

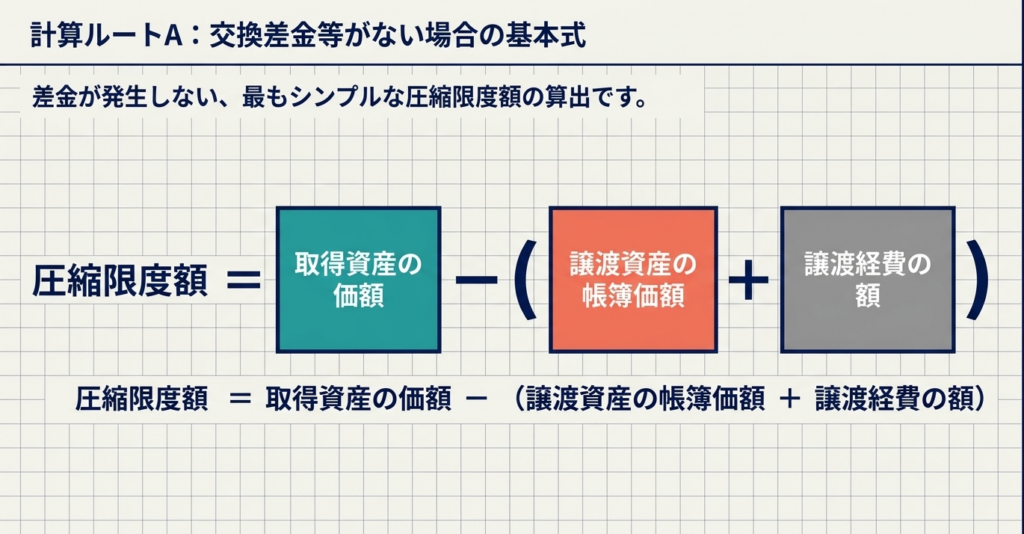

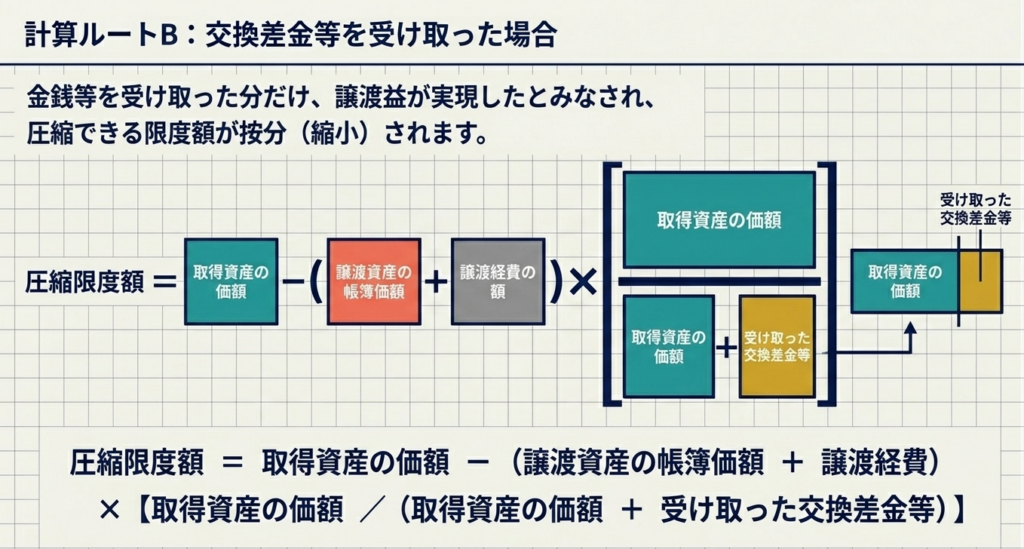

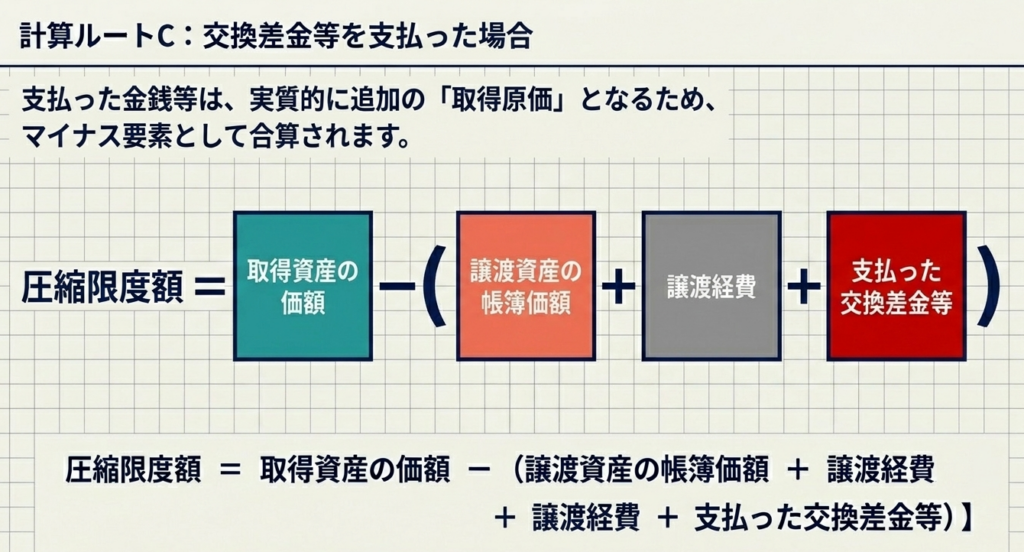

4. 計算実務:交換差金等の有無に応じた限度額の算定

時価の差を補うために授受される「交換差金等」の有無により、圧縮限度額の計算式は以下の3パターンに分かれます。

| 交換のパターン | 圧縮限度額の計算式 |

| 交換差金等がない場合 | 取得資産の時価 – (譲渡資産の帳簿価額 + 譲渡経費) |

| 交換差金等を受け取った場合 | 取得資産の時価-(譲渡資産の譲渡直前の帳簿価額+譲渡経費の額)×取得資産の価額/(取得資産の価額+交換差金等の額) |

| 交換差金等を支払った場合 | 取得資産の時価 – (譲渡資産の帳簿価額 + 譲渡経費 + 交換差金等) |

「譲渡経費」の範囲と影響

計算式に含まれる「譲渡経費」には、仲介手数料、取外費、荷役費のほか、土地交換のために行った建物の取壊費用や借家人への立退料も含まれます。

これらの経費を漏れなく算入することは、正確な圧縮限度額の算定において重要です。

5. 手続要件:損金経理と申告書への記載

特例の適用を受けるためには、以下の事務的手順を完遂しなければなりません。これらは「宥恕規定(うっかり忘れても許される規定)」の適用が極めて困難な実質的な適用要件です。

- 損金経理による減額

決算において、取得資産の帳簿価額を直接減額するか、剰余金処分方式等により損金経理を行う必要があります。 - 確定申告書への添付(別表13(3))

法人税確定申告書に「別表13(3):交換により取得した資産の圧縮額の損金算入に関する明細書」を必ず添付してください。

留意点

申告時に別表13(3)の添付を失念した場合、後から「修正申告」で特例を適用することは原則として認められません。手続上の瑕疵は、即座に特例否認と追徴課税に直結する致命的なミスとなるため、厳重なチェックリスト管理が求められます。

6. まとめ:実務での注意点と否認リスクの回避

交換の圧縮記帳は、戦略的な資産管理を実現する強力なツールですが、その適用には税理士としての高度なリスク管理が求められます。

最後に、実務上のチェックポイントを3点に整理します。

- 客観的な時価立証による「20%ルール」の防衛

時価の乖離は当局が最も注視するポイントです。鑑定評価等の第三者評価を活用し、20%枠内であることを文書化して保存してください。 - 「形式」ではなく「現況・実態」による用途判定

登記簿上の地目や種類ではなく、交換直前および取得直後の「実態」が同一用途であるかを、写真や図面等の資料とともに確認してください。 - 「課税の繰延べ」が将来に与える財務影響の把握

本制度は非課税ではなく、あくまで課税の先送りです。取得資産の帳簿価額が圧縮されることで、将来の減価償却費が減少し、実効税率に影響を与える長期的インパクトを経営陣に共有しておく必要があります。

正確な要件判定と確実な申告実務を通じて、キャッシュフローの最適化と税務コンプライアンスの両立を実現してください。

習得度確認クイズ(短答式 10問)

Q1. 法人が固定資産を交換した際、原則としてどのような所得計算が行われますか?

原則として、時価で譲渡および取得をしたものとして所得計算を行います。そのため、譲渡資産の帳簿価額よりも取得した資産の時価が高い場合には、その差額を譲渡益として計上する必要があります。

Q2. 圧縮記帳の対象となる資産の種類をすべて挙げてください。

対象となる資産は、土地(借地権を含む)、建物、機械および装置、船舶、鉱業権の5種類です。これらはすべて固定資産である必要があります。

Q3. 「同一種類の資産の交換」という要件において、借地権や建物附属設備はどのように扱われますか?

借地権は土地に含まれるものとして扱われます。また、建物に附属する設備や構築物は、建物と一体となって交換される場合に限り、建物に含まれるものとして扱われます。

Q4. 不動産業者が販売目的で所有している土地(棚卸資産)を交換した場合、圧縮記帳の適用は受けられますか?

適用は受けられません。圧縮記帳の対象は固定資産に限られており、不動産業者が販売目的で保有する土地や建物などの棚卸資産を交換した場合は対象外となります。

Q5. 交換を行う両当事者における資産の所有期間には、どのような制限がありますか?

譲渡資産および取得資産のいずれも、それぞれの所有者が交換の日まで1年以上所有していたものである必要があります。

Q6. 取得資産の「用途」に関する制限について説明してください。

取得資産は、譲渡資産が交換直前に使用されていた用途と同じ用途に使用しなければなりません。例えば、土地であれば宅地や田畑などの区分、建物であれば居住用や店舗用などの区分が同一であることが求められます。

Q7. 交換する資産の時価の差額について、どのような制限が設けられていますか?

交換時における取得資産の時価と譲渡資産の時価との差額が、いずれか多い方の価額の20パーセント相当額を超えてはならないという制限があります。

Q8. 圧縮記帳における「交換差金等」とは何を指しますか?

交換する資産の時価が同額でない場合に、その差額を補うために授受される金銭などのことを指します。

Q9. 譲渡経費には、仲介手数料以外にどのような費用が含まれますか?

仲介手数料のほか、取外費、荷役費、運送保険料などが含まれます。また、土地を交換するために建物を取り壊した場合の取壊費用や、それに伴う借家人への立退料も譲渡経費に含まれます。

Q10. 圧縮記帳の適用を受けるために必要な事務手続を簡潔に説明してください。

原則として、損金経理により取得資産の帳簿価額を減額する必要があります。さらに、確定申告書にその明細(別表13(3))を記載し、添付しなければなりません。

用語集

| 用語 | 定義・説明 |

| 圧縮記帳 | 交換などにより生じた譲渡益を、取得した資産の帳簿価額を減額することで損金算入し、課税を繰り延べる制度。 |

| 譲渡資産 | 交換により相手方に譲り渡す法人の所有資産。 |

| 取得資産 | 交換により相手方から譲り受ける資産。 |

| 固定資産 | 法人が長期にわたって保有・利用する資産。本制度では棚卸資産(販売用資産)は除外される。 |

| 交換差金等 | 交換する資産の時価の差を埋めるためにやり取りされる現金やその他の財産。 |

| 圧縮限度額 | 圧縮記帳によって損金の額に算入できる最大限の金額。交換差金の有無により計算式が異なる。 |

| 損金経理 | 決算において、帳簿価額を減額するなどの会計処理を適切に行うこと。 |

| 帳簿価額 | 会計帳簿上の資産の評価額。圧縮記帳では譲渡直前の価額が計算の基礎となる。 |

| 別表13(3) | 圧縮記帳の適用を受ける際に、確定申告書に添付が必要な「交換により取得した資産の圧縮額の損金算入に関する明細書」。 |

| 用途区分(土地) | 宅地、田畑、鉱泉地、池沼、山林、牧場、原野、その他の現況による区分。 |

| 用途区分(建物) | 居住用、店舗または事務所用、工場用、倉庫用、その他の区分。 |

コメント