東京都から公表されている「外形標準課税に関するQ&A」をもとに「7 資本割:Q12~Q17」について解説します。

解説動画

詳細

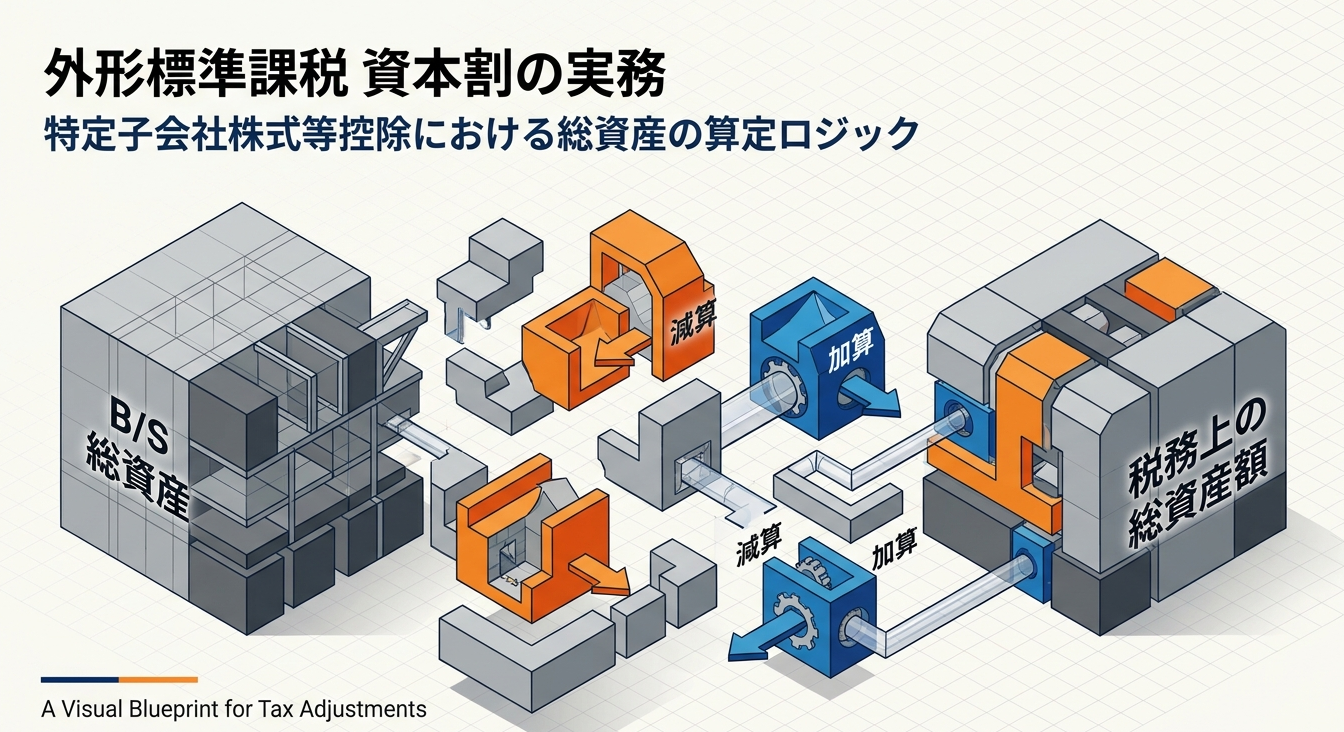

外形標準課税の「資本割」における、特定子会社株式等の控除を計算する際の実務ポイントを解説します。

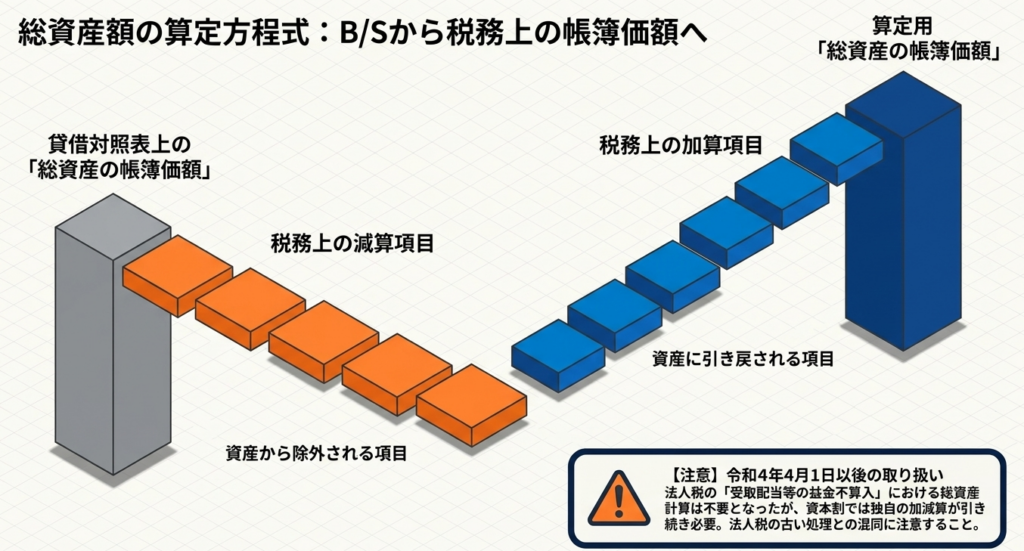

1. 総資産の帳簿価額の調整

控除計算に用いる「総資産の帳簿価額」は、貸借対照表の総資産額に一定の調整を行います。具体的には、マイナス表記されている貸倒引当金や投資損失引当金の加算や、特定子会社への貸付金等の減算が必要です。なお、「その他有価証券評価差額」の加減算は不要です。

2. 用いる帳簿価額の基準

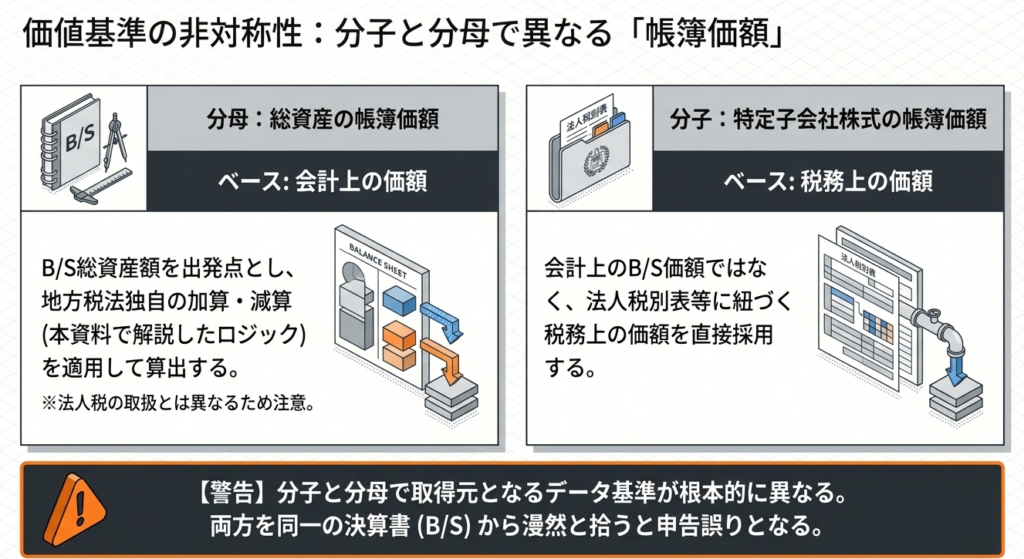

「総資産の帳簿価額」のベースは会計上の金額ですが、控除対象となる「特定子会社株式の帳簿価額」については、会計上ではなく税務上の金額を用いる点に注意が必要です。

3. 2事業年度合計での計算

計算は原則として「当期と前期の2事業年度の合計額」で行います。前期が外形標準課税の対象外であった場合でも、2期分の合計を用いて計算します。ただし、設立初年度の場合は当期の1事業年度分のみで計算します。

スライド解説

法人事業税「資本割」の実務詳解:資本金等の額の判定と総資産帳簿価額の調整

1. 導入:資本割実務における正確な判定の重要性

外形標準課税の対象法人において、資本割の計算は申告税額を左右する極めて重要なプロセスです。単に会計上の数値を転記するだけでは不十分であり、地方税法特有の「加減算調整」や、無償増資・減資等の履歴を踏まえた判定ステップを正確に踏む必要があります。

特に「資本金等の額」の判定や「特定子会社株式等の控除」の算定は、企業の税負担を適正化する上での主要な変数です。実務担当者が陥りやすいミスは、会計上のルールと税務上の調整を混同してしまうことにあります。

本記事では、これら複雑な規定を紐解き、現場で即座に判断・実行できるレベルまで具体的に解説します。適正申告と税務リスク軽減のため、まずは基本となる判断基準を整理していきましょう。

まずは実務担当者が最も混乱しやすい「結局、どの数値を基礎とすべきか」という結論から提示します。

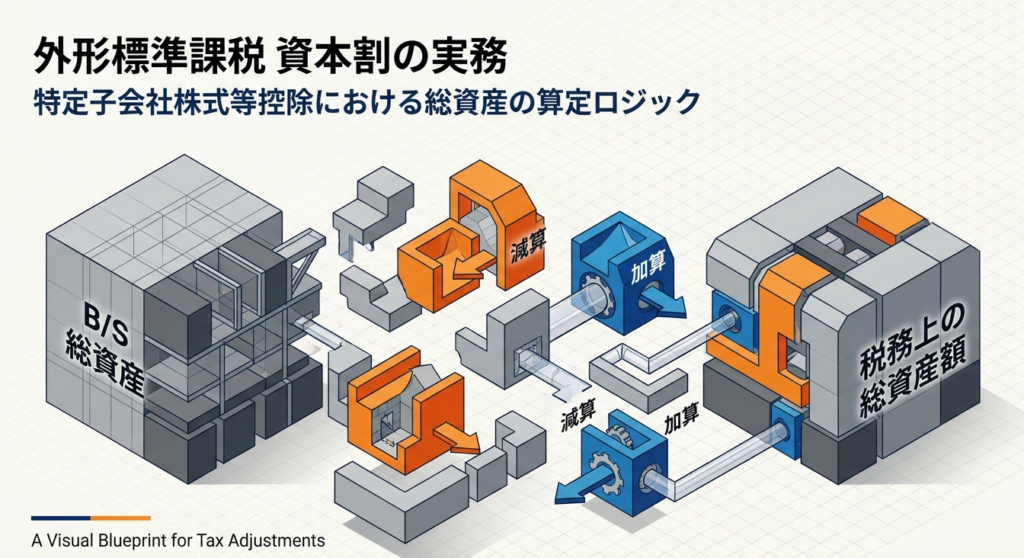

2. 結論:資本割計算における主要な処理方針

資本割の計算実務においては、まず「資本の部」の判定基準と、資産側の「帳簿価額」が会計ベースか税務ベースかを明確に使い分ける必要があります。

以下の表に、実務で依拠すべき処理方針を整理しました。

資本割計算の基礎方針一覧

| 項目 | 適用数値の性格 | 根拠・処理の原則 |

| 課税標準となる資本金等の額 | 調整後資本金等 または 資本金+資本準備金 | 期末の「資本金等の額(無償増資・減資等調整後)」と「資本金+資本準備金」を比較し、いずれか大きい額を採用する(原則)。 |

| 特定子会社株式等の価額 | 税務上の帳簿価額 | 会計上の数値ではなく、税務上の数値を用いる(地方税法Q16)。 |

| 総資産の帳簿価額 | 会計上のB/S数値 + 地方税法固有の加減算 | 会計上の総資産額をベースに、地方税法施行令第20条の2の22および取扱通知に基づき、特定の項目を加減算して算出する。 |

それでは、これらの結論を導き出すための具体的な計算ロジックと、個別の加減算項目について詳細に解説します。

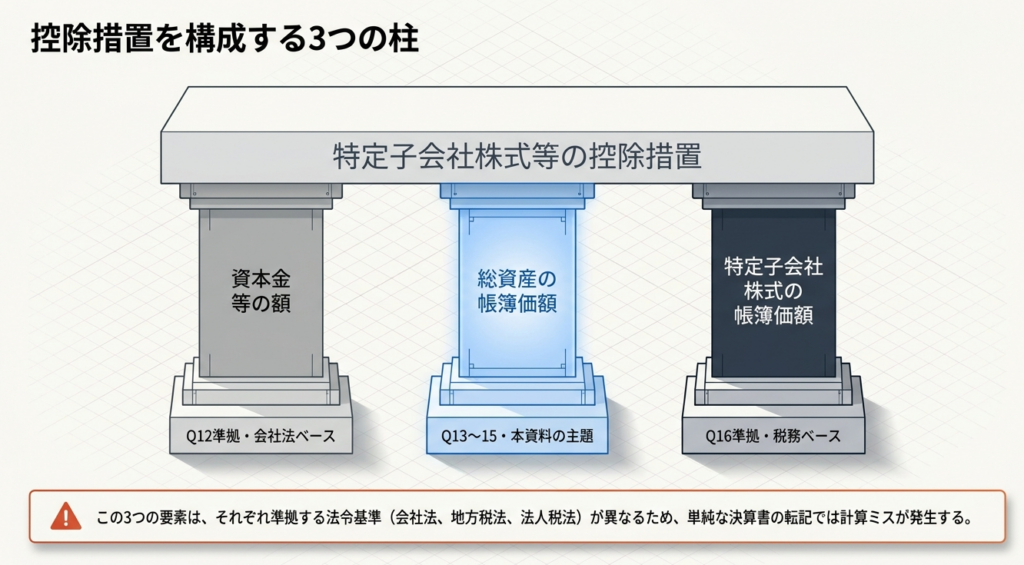

3. 詳細解説(1):資本金等の額と資本準備金の取り扱い

資本割の課税標準を判定する際、「資本金等の額」が「資本金」と「資本準備金」の合算額を下回る場合には、その合算額を課税標準とする下限設定ルールがあります。

ここで実務者が留意すべきは、比較対象となる「資本準備金」の額です。

- 会社法上の定義に依拠:

地方税法には資本準備金の独自の定義がないため、会社法(第445条等)および会社計算規則(第76条第4項第1号)に基づき、貸借対照表(B/S)に計上されている金額をそのまま用います。 - 法人税法との整合性:

法人税法施行令(第8条第1項第13号)においても、資本準備金は会社法に依拠するとされています。法人税法側で資本準備金そのものを増減させる独自の調整規定はないため、会計上の数値を基礎として差し支えありません。 - 判定の3ステップ:

- ステップ1:

期末時点の資本金等の額に対し、過去の無償増資・減資等による欠損填補等の調整を行う。 - ステップ2:

期末B/S上の「資本金」と「資本準備金」の額を合算する。 - ステップ3:

ステップ1とステップ2の数値を比較し、高い方の金額を資本割の課税標準として確定させる。

- ステップ1:

資本の部の判定に続き、多くの調整を要する「特定子会社株式等の控除」における資産側の調整項目を確認していきましょう。

4. 詳細解説(2):総資産帳簿価額の加減算調整と税効果会計

「特定子会社株式等の控除」を計算する際、分母となる「総資産の帳簿価額」は会計上のB/S数値をベースに調整を行います。特に「投資損失引当金」の扱いや税効果会計の処理順序はミスが多いため、注意が必要です。

(1) 加算・減算項目の体系的整理

地方税法施行令第20条の2の22および取扱通知に基づき、以下の項目を調整します。

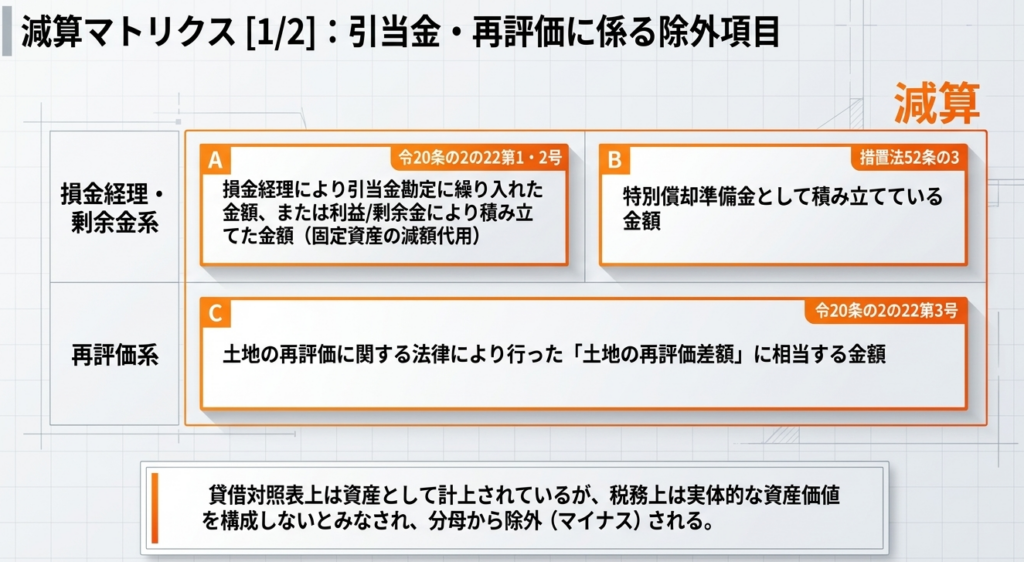

- 減算項目(B/S総資産から差し引く主なもの)

- 圧縮積立金等の額(固定資産の損金経理による減額に代えて積み立てているもの)

- 特別償却準備金の積立額

- 土地再評価差額相当額

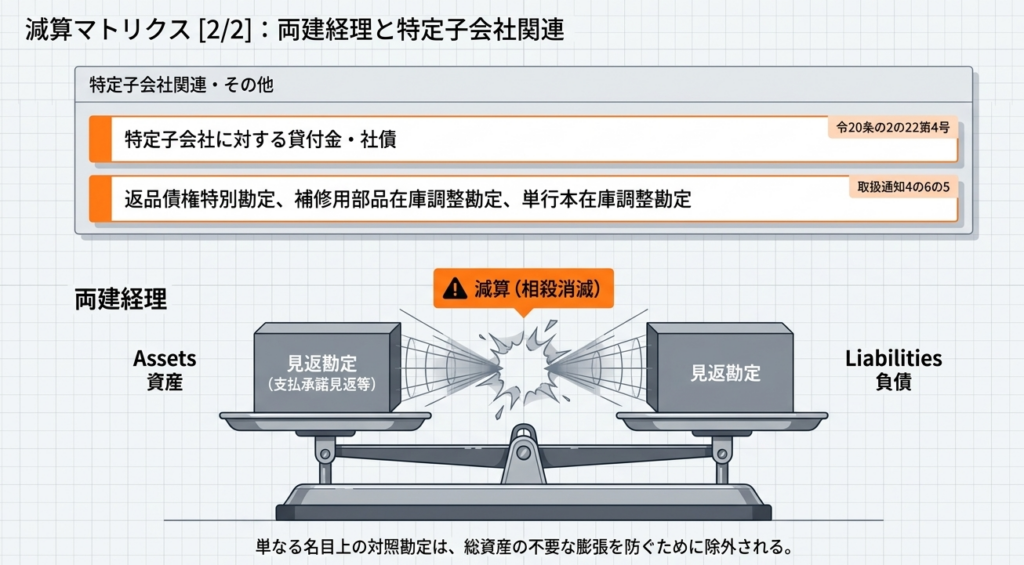

- 特定子会社への貸付金、保有する特定子会社発行の社債

- 支払承諾見返、保証債務見返などの対照勘定

- 返品債権特別勘定の金額

- 金銭債権から直接控除されている貸倒損失

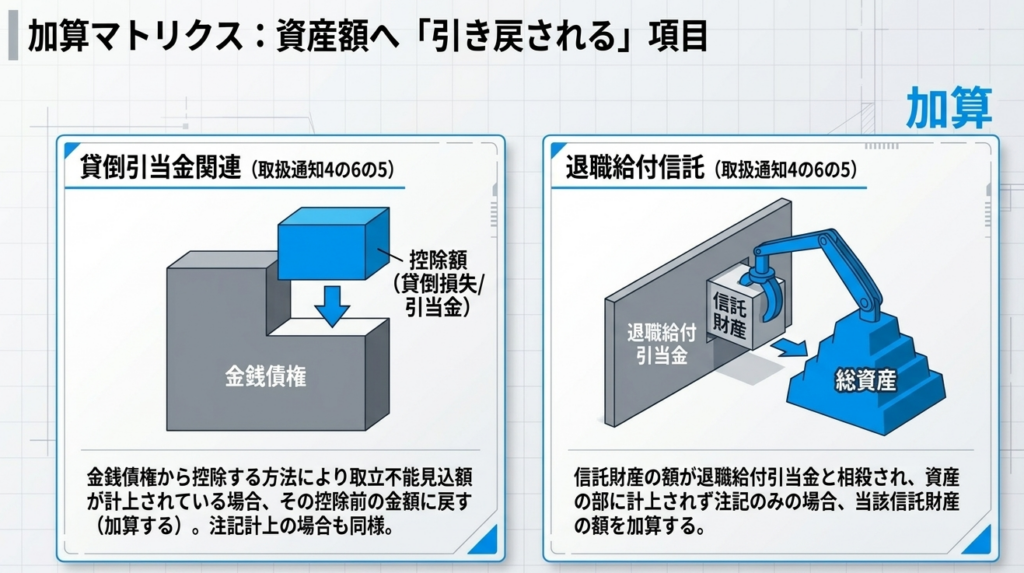

- 加算項目(B/S総資産に加え戻すもの)

- 貸倒引当金の額(直接控除または注記されている場合)

- 退職給付信託財産の額(退職給付引当金と相殺されている場合)

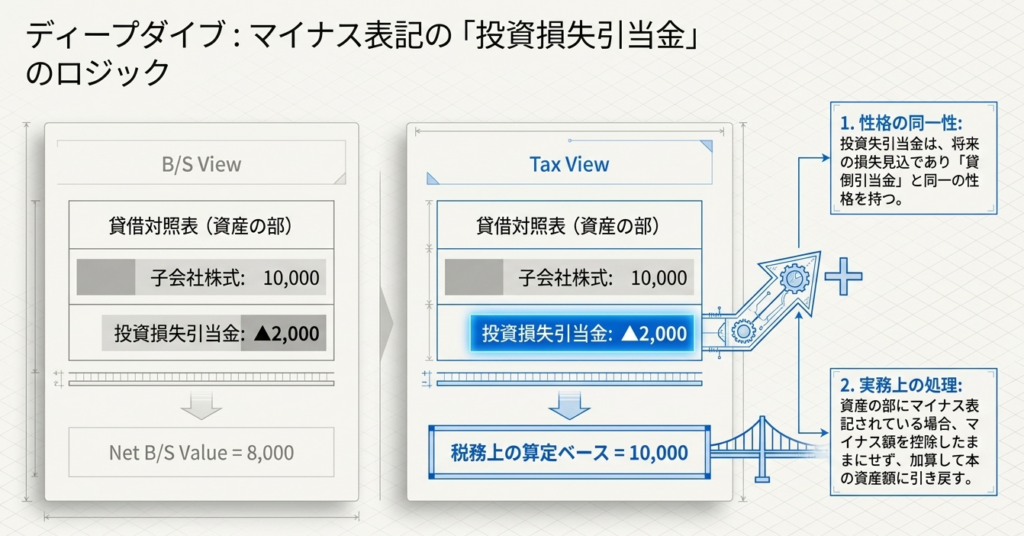

- 重要:投資損失引当金

会計上、資産の部にマイナス表記される「投資損失引当金」は、将来の子会社株式等の損失見込に対するものです。これは性格上「貸倒引当金」と同様の引当項目として扱われます。したがって、資産をマイナスのままにせず、その額を加算(加え戻し)して総資産を算出してください。これを忘れると分母が過少となり、控除額の計算を誤ることになります。

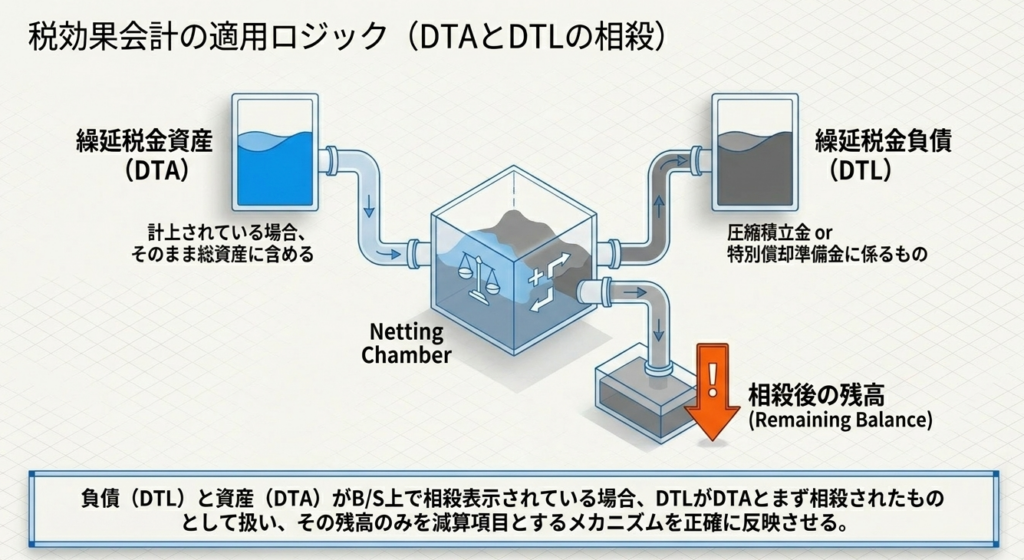

(2) 税効果会計の具体的な適用ルール(取扱通知4の6の6・7)

税効果会計適用時の計算順序には厳格なルールがあります。以下の手順で計算機を叩く必要があります。

- 繰延税金資産の算入:

B/S計上額はそのまま総資産に含めます。 - 圧縮積立金等の控除額算定:

総資産から差し引く圧縮積立金等の額は、「積立金本体」に「それに関連する繰延税金負債」を加算した額です。 - 相殺処理の優先順位:

繰延税金負債と繰延税金資産がB/S上で相殺されている場合、計算上は「圧縮積立金等に係る繰延税金負債が、繰延税金資産と優先的に相殺された」とみなします。この「みなし相殺」を反映させた後の残高で加算・減算を行うのが正しい順序です。

(3) 改正事項と「法人税との切り離し」の重要性(Q15, Q16)

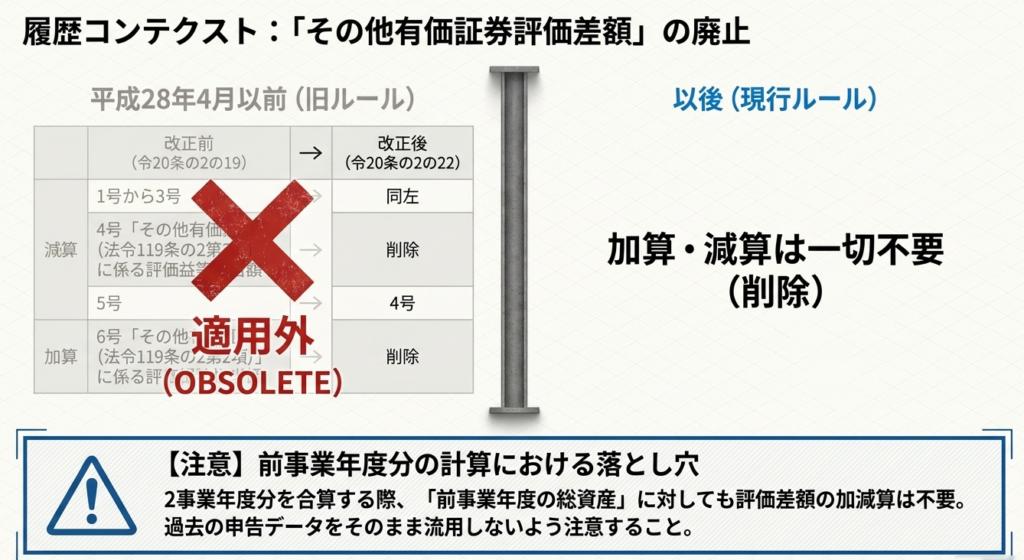

- その他有価証券評価差額:

平成28年度改正により、この項目の加減算は不要となりました。重要なのは、後述する「2事業年度合計」の計算において、前年度分の数値を算出する際もこの改正後のルール(加減算なし)を適用する点です。過去の計算結果をそのまま流用してはいけません。 - 法人税法との違い:

令和4年度以降、法人税の受取配当等の益金不算入計算において「総資産の帳簿価額」の算出が不要となりました。以前は法人税の計算資料を一部流用できましたが、現在は事業税独自の計算が必須です。会計上のB/Sを原典として、ゼロから調整計算を構築する意識を持ってください。

個別の項目調整を理解したところで、最後に計算期間の考え方や特殊なケースにおける適用ルールを整理します。

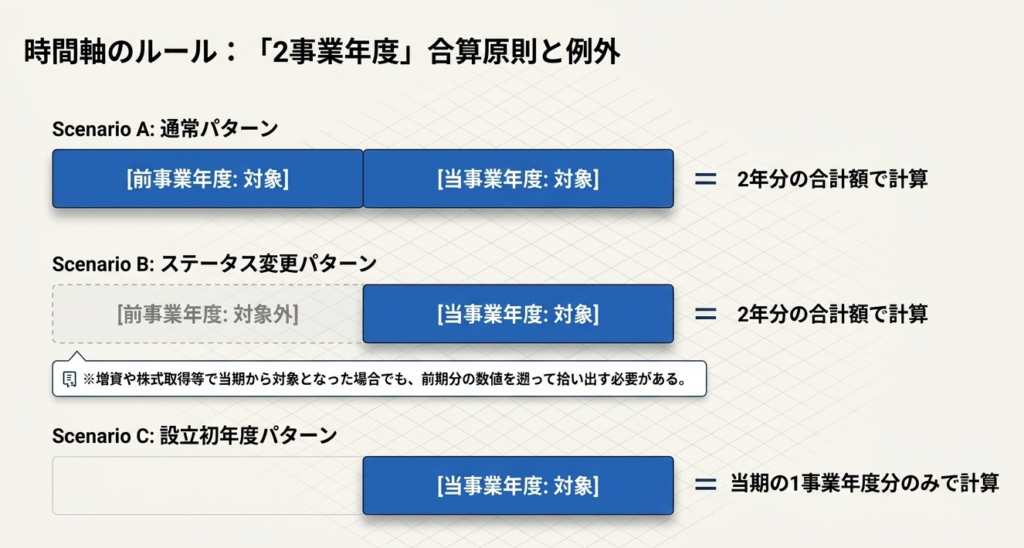

5. 詳細解説(3):2事業年度合計計算の適用と設立初年度の例外

特定子会社株式等の控除額を算出する際は、「当該事業年度」と「前事業年度」の2期分の合計額(総資産および子会社株式)を用いるのが大原則です。

実務上の落とし穴:前年度の適用状況に関わらず計算

特に間違いやすいのが、前年度の状況が異なるケースです。

- 前年度は外形標準課税の対象外(資本金1億円以下など)であった。

- 前年度は特定子会社の保有要件を満たしていなかった。

このような場合であっても、特定子会社株式等の控除を適用するなら、前年度分も外形対象であったと仮定して総資産等の計算を行い、2事業年度の合計値を算出しなければなりません。

前年度分を「ゼロ」として計算することはできません。

唯一の例外:設立初年度

法人の設立初年度については、前事業年度が存在しないため、特例として当年度(1事業年度分)の数値のみで計算を行います。

以上の解説を踏まえ、最後に実務担当者が特に留意すべきポイントをまとめとして提示します。

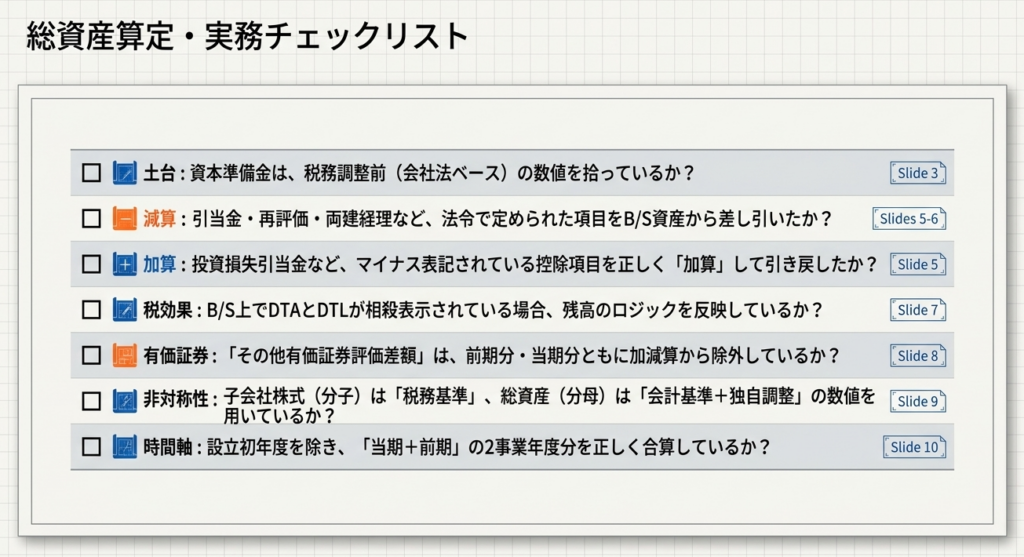

6. まとめ:実務でのチェックポイントと注意点

資本割のミスは「B/Sをそのまま信じ込む」ことから始まります。以下のチェックリストを使い、申告書作成の最終確認を行ってください。

- 特定子会社株式は「税務上の価額」を用いているか

- 会計上の減損後の数値ではなく、税務上の帳簿価額を把握してください。

- 投資損失引当金の「加え戻し」を忘れていないか

- B/S資産の部のマイナス表示をそのままにせず、貸倒引当金と同様に総資産へ加算してください。

- 税効果会計の「優先相殺」を反映しているか

- 圧縮積立金等に係る繰延税金負債が優先的に相殺されたものとして計算を組み立ててください。

- 2事業年度合計計算に「前年度分」を正しく含めているか

- 前年度が外形標準課税対象外であっても、遡って計算を行う必要があります。

- その他有価証券評価差額を誤って調整していないか

- 平成28年度改正以降、当年度・前年度ともに加減算は一切不要です。

- 法人税のワークシートを安易に流用していないか

- 令和4年度以降、法人税ではこの計算は行われません。事業税独自の調整項目を、根拠条文(令20条の2の22等)に沿って積み上げていくことが唯一の正解です。

資本割の調整は、地味ではありますが税額へのインパクトが大きい領域です。一つひとつの数値を、会計上のB/Sから「地方税法上の課税標準」へと丁寧に変換していく姿勢が求められます。自信を持って実務にあたってください。

ガイド:Q&A

Q1: 資本割の税額計算において、期末の資本金等の額が「資本金と資本準備金の合算額」を下回る場合、どのような取扱いになりますか?

資本金と資本準備金の合算額を資本金等の額として税額を計算します。これは、無償増資や無償減資等による損失補塡等が行われた後の額が合算額に満たない場合の規定です。

Q2: 資本割の計算で用いられる「資本準備金」の額は、何を根拠に決定されますか?

地方税法に特段の定義がないため、会社法第445条および会社計算規則第76条第4項第1号に基づき、貸借対照表に記載される金額となります。法人税法施行令においても、資本準備金は会社法に依拠することとされています。

Q3: 特定子会社株式等の控除措置の計算において、貸借対照表に計上されている「繰延税金資産」はどのように扱われますか?

取扱通知4の6の6に基づき、貸借対照表に計上されている繰延税金資産の額は、総資産の帳簿価額に含まれます。税効果会計を適用している法人の場合、この取扱いを遵守する必要があります。

Q4: 資産の部にマイナス表記されている「投資損失引当金」の、総資産の帳簿価額への加減算方法について説明してください。

投資損失引当金は金銭債権に係る貸倒引当金と同一の性格を持つため、貸倒引当金と同様に総資産の帳簿価額に加算します。具体的には、資産の部にマイナス表記されている額をそのまま控除せず、加算して算出します。

Q5: 平成28年度の税制改正により、「その他有価証券評価差額」の取扱いはどのように変更されましたか?

改正により、総資産の帳簿価額の計算において「その他有価証券評価差額」の加算および減算が不要となりました。この改正は平成28年4月1日以後に開始する事業年度から適用され、前事業年度分の計算においても同様に加減算は不要です。

Q6: 特定子会社株式等の控除額を算出する際、対象となる「特定子会社株式」の帳簿価額は、会計上の価額と税務上の価額のどちらを用いますか?

この控除措置の算定で用いる特定子会社株式の帳簿価額は、会計上の価額ではなく、税務上の価額を用います。一方で、分母となる「総資産の帳簿価額」は、原則として貸借対照表上の価額に一定の調整を加えたものを用います。

Q7: 前事業年度において外形標準課税の対象外であった法人が、当期から対象となった場合、控除措置の計算に用いる事業年度の範囲はどうなりますか?

前年度が対象外であっても、特定子会社株式等の控除措置は当該事業年度及び前事業年度の「2事業年度の合計額」により計算を行います。これは保有株式の増加等により新たに適用要件に該当した場合も同様です。

Q8: 設立初年度の法人が特定子会社株式等の控除措置を適用する場合、計算方法にどのような特例がありますか?

設立初年度の場合に限り、2事業年度の合計ではなく「1事業年度」の数字を用いて計算を行います。通常は2年分の合計が必要ですが、設立直後で前年度が存在しないための例外措置です。

Q9: 総資産の帳簿価額から「減算」すべき項目として、対照勘定に関するものを1つ挙げてください。

支払承諾見返勘定又は保証債務見返勘定のように、単なる対照勘定として貸借対照表の資産及び負債の部に両建経理されている金額は、総資産の帳簿価額から減算します。これは取扱通知4の6の5(1)に基づきます。

Q10: 税効果会計を適用している法人が、剰余金の処分による圧縮積立金を総資産から控除する場合、控除額はどのように算定しますか?

貸借対照表に計上されている圧縮積立金勘定の額と、その勘定に係る繰延税金負債の合計額を控除します。繰延税金負債が繰延税金資産と相殺されている場合は、その相殺後の残高を基礎として計算します。

用語集

| 用語 | 定義・説明 |

|---|---|

| 資本割 | 法人事業税の外形標準課税の一つ。資本金等の額を課税標準として課される税。 |

| 資本金等の額 | 原則として法人税法上の規定に基づくが、無償増資・減資等の調整後の額が「資本金+資本準備金」を下回る場合は、その合算額が適用される。 |

| 特定子会社株式等の控除措置 | 一定の要件を満たす子会社株式を保有する場合、二重課税排除等の観点から、その帳簿価額を一定の算式に基づき資本割の課税標準から控除できる制度。 |

| 総資産の帳簿価額 | 貸借対照表上の総資産額に、法令や取扱通知で定められた特定の加減算(引当金の加算、圧縮積立金の減算等)を行った後の額。 |

| 損金経理 | 確定した決算において費用または損失として処理すること。総資産の調整項目において、引当金への繰り入れ等の要件として登場する。 |

| 投資損失引当金 | 子会社株式等の価値下落による損失に備える引当金。資本割の計算上は貸倒引当金と同様に扱い、総資産の帳簿価額に加算する。 |

| 対照勘定 | 支払承諾見返など、形式的に資産と負債の両方に同額計上される勘定。実質的な資産ではないため、総資産の帳簿価額からは減算される。 |

| 税効果会計 | 会計上の利益と税務上の所得の差を調整する手法。資本割の計算では、繰延税金資産の算入や圧縮積立金の調整において考慮が必要となる。 |

| 特別償却準備金 | 租税特別措置法(措置法52条の3)に基づき積み立てられる準備金。総資産の帳簿価額からの減算項目となる。 |

| 退職給付信託 | 退職給付に充てるために設定された信託。信託財産の額が引当金と相殺され資産の部に計上されていない場合、注記額を総資産に加算する。 |

コメント