東京都から公表されている「外形標準課税に関するQ&A」をもとに「7 資本割:Q6~Q11」について解説します。

解説動画

詳細

外形標準課税の「資本割」における、特殊な資本取引や組織再編等の算定ポイントを解説します。

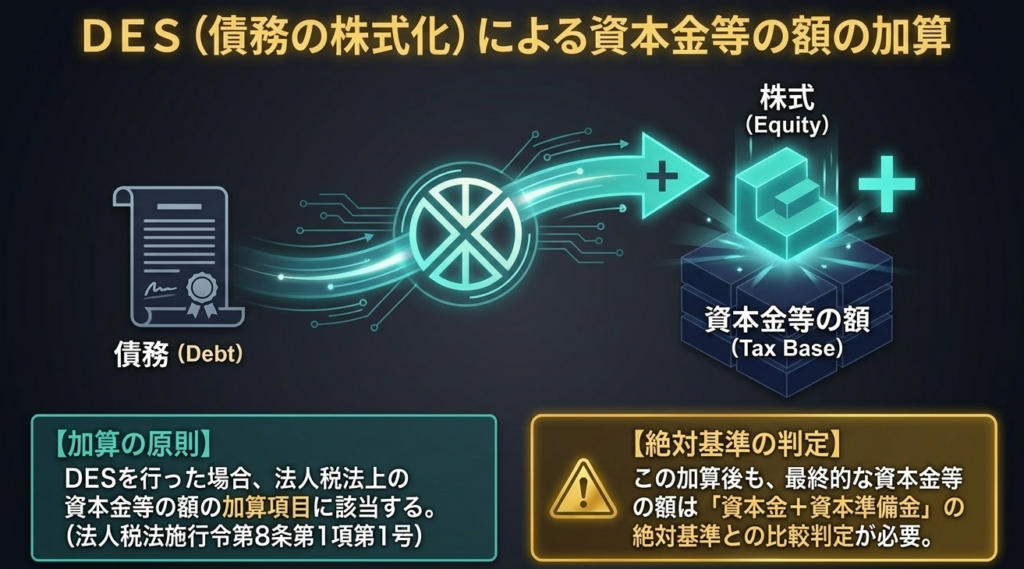

1. 無償増資とDES(債務の株式化)

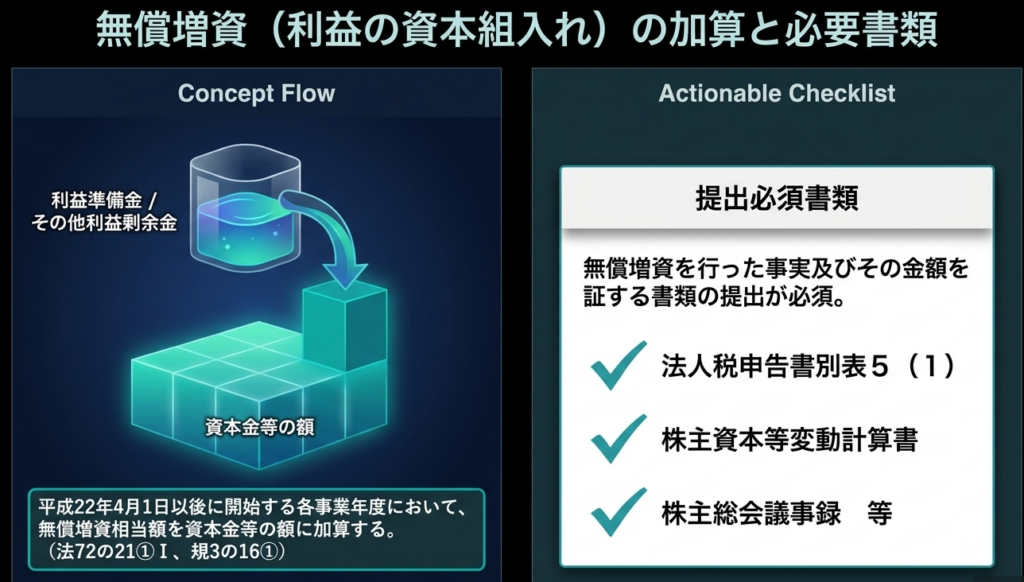

利益の資本組入れ(無償増資)やDESを行った場合、その金額は「資本金等の額」に加算します。無償増資による加算を行う場合は、別表5(1)や株主総会議事録など証明書類の提出が必要です。

2. 自己株式の取得

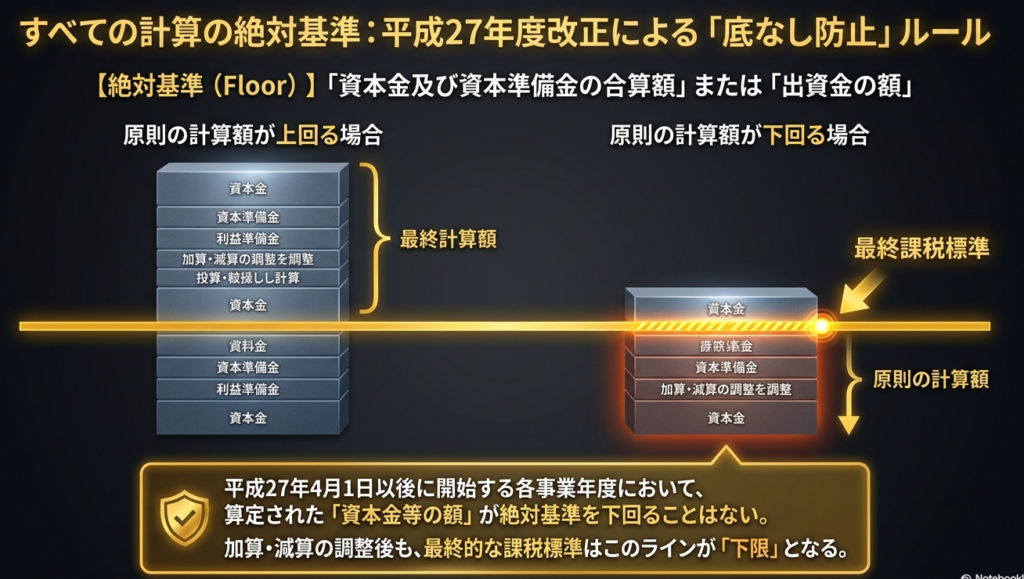

自己株式の取得は「資本金等の額」の減算項目となります。なお、これらの増減算を行った結果、「資本金等の額」が「資本金+資本準備金の合算額」を下回る場合は、下限である「資本金+資本準備金」が課税標準となります。

3. 適格合併と臨時決算

適格合併であっても、被合併法人が過去に行った無償減資等による欠損填補の控除額を合併法人が引き継ぐことはできません。また、期中の臨時決算による純損失はその他利益剰余金を減少させないため、損失填補の控除対象外となります。

スライド解説

解説:外形標準課税の資本割の調整(無償増減資・自己株式等)

1. 導入:資本割実務の重要性と背景

法人事業税の外形標準課税、なかんずく「資本割」は、企業の所得(利益)の有無にかかわらず、その事業規模を適切に反映する指標として「資本金等の額」を課税標準とする制度です。大規模法人にとって、資本割は固定的な税負担としてキャッシュフローに直接的な影響を与えるため、その算定の適正化は、実効税率の管理という観点からも極めて重要な戦略的意義を持ちます。

実務上留意すべきは、資本割の課税標準となる「資本金等の額」が、単に会計上の数値を転記すれば足りるものではないという点です。

これは地方税法独自の調整を幾重にも伴う計算概念であり、実質的な経済的規模を反映させるため、あるいは会計上の操作による不当な租税回避を防ぐために設計されています。

本記事では、実務担当者が資本政策や組織再編を行う際に直面する「資本金等の額」の調整論点を整理し、適切な申告に向けた判断指針を提示します。

2. 結論:資本割における課税標準算定の基本原則

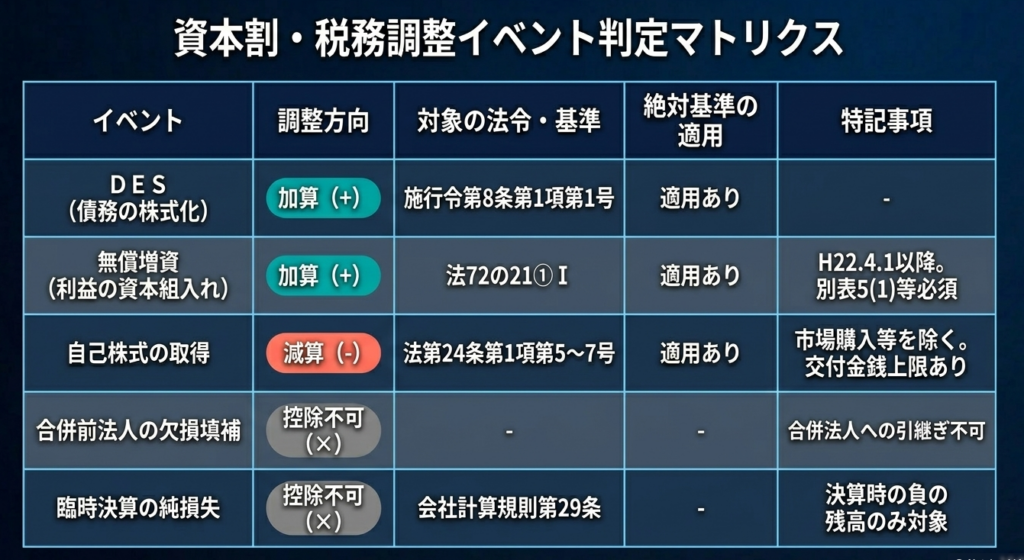

資本割の課税標準計算における最重要原則は、法人税法上の「資本金等の額」を基礎としつつ、特定の無償増減資等について地方税法独自の調整を加える点にあります。

特に平成27年度税制改正により導入された「底上げルール(下限設定)」は、企業の資本政策が税額に与えるインパクトを劇的に変化させました。これは、実質的な資本規模に即した課税を担保し、会計的な処理のみで税基盤が毀損されることを防ぐ目的があります。

主要な算定原則は以下の通りです。

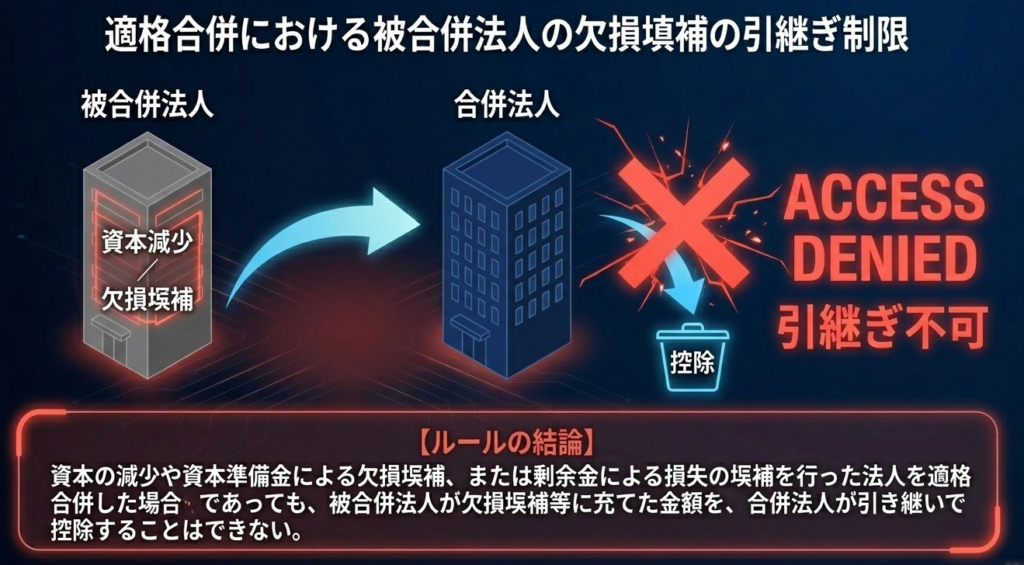

被合併法人が行った欠損塡補額の承継不可:

法人格の峻別により、被合併法人の過去の履歴を合併法人が引き継ぐことはできません。

臨時決算による純損失の控除不可:

臨時決算で生じた損失は、地方税法上の「控除対象となる損失」の定義を満たしません。

DES・無償増資による加算と下限ルール:

平成22年4月1日以降の利益剰余金等による無償増資は加算対象となります。また、調整後の額が「資本金及び資本準備金の合算額又は出資金の額」を下回る場合は、当該合算額が課税標準となります。

自己株式取得による減算:

特定の計算式に基づき算定されますが、交付金銭額による制限や、上述の下限ルールが適用されます。

これらの処理は最終的な税額に直結するため、機械的な作業ではなく、法制度の趣旨を汲み取った精緻な計算が求められます。

3. 詳細解説:制度のポイントと具体的処理

地方税法および施行規則に基づいた詳細な解釈は、税務当局に対する説明責任を果たすだけでなく、企業のガバナンスとコンプライアンスを維持する上で不可欠なプロセスです。

3.1. 合併時における欠損塡補の取り扱い

適格合併において、被合併法人が合併前に行っていた無償減資等による欠損塡補額を、合併法人が引き継いで資本金等の額から控除することは認められません。 これは、欠損塡補に伴う資本金等の額の調整が、その行為を行った特定の法人において完結すべき性質のものであるためです。

税務上、合併法人の法人格と被合併法人の法人格は峻別されるべきであり、被合併法人の過去の資本調整履歴を無制限に承継させることは、制度の予定するところではありません。再編シミュレーションの際には、この承継不可項目をあらかじめ除外して検討する必要があります。

合併等の組織再編における法人格の峻別という原則に対し、期中の利益変動を反映させる臨時決算についても、同様に厳格な法的定義が存在します。

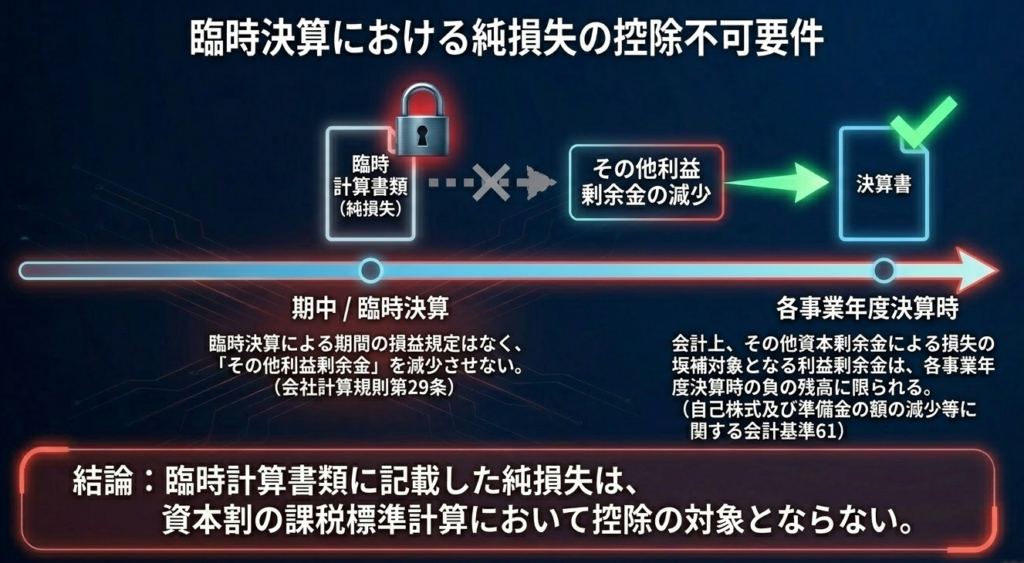

3.2. 臨時決算とその他利益剰余金の関係

期中に臨時決算を行い、臨時計算書類に計上された純損失については、資本割の控除対象となる「損失」には該当しません。

地方税法第23条および施行規則第1条の9の6第4項等によれば、控除対象となるのは「その他利益剰余金の額が零を下回る場合における当該零を下回る額」です。会社計算規則第29条において、その他利益剰余金が減少するのは当期純損失が生じた場合等に限られており、臨時決算による損益をその他利益剰余金に反映させる規定はありません。

つまり、会計上、その他利益剰余金が確定的に減少するのは各事業年度決算時または正式な欠損塡補決議を経た時に限られるため、単なる臨時決算の数値は「損失」として認められない点に注意が必要です。

このように損失の計上タイミングには厳格な制約がある一方で、利益の資本組み入れによる増資については、反対に加算調整と下限ルールの適用を慎重に判断しなければなりません。

3.3. 無償増資(利益の資本組入れ)による加算と書類整備

平成22年4月1日以降に行われた、利益準備金またはその他利益剰余金による無償増資(利益の資本組入れ)については、その増資額を資本金等の額に加算します。

ここで実務上最も警戒すべきは、平成27年4月1日以降に適用される「下限ルール」です。

調整後の資本金等の額が「資本金及び資本準備金の合算額又は出資金の額」に満たない場合には、当該合算額が課税標準となります。これは、会計上の資本振替によって資本金等の額が減少しても、実質的な投下資本である「資本金+資本準備金」を下限とすることで、課税の公平性を保つ仕組みです。

適正な申告を担保するため、以下のエビデンスを整備しておく必要があります。

- 法人税申告書別表5(1)

- 株主資本等変動計算書

- 株主総会議事録(増資の決定を証するもの)

資本の増加局面において厳格なエビデンスが求められるのと同様に、自己株式の取得による資本の減少局面では、独自の計算ロジックと制限ルールへの深い理解が求められます。

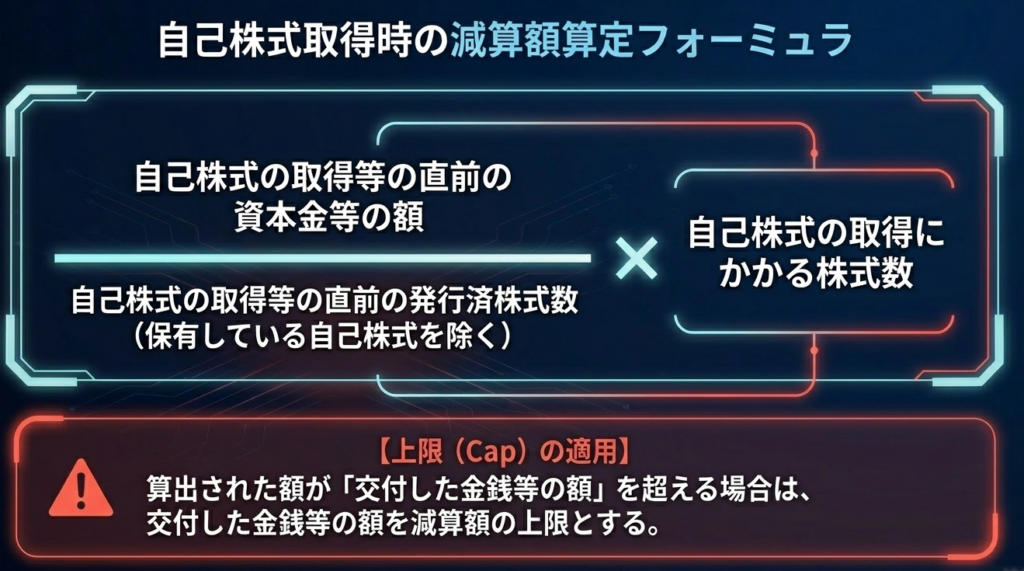

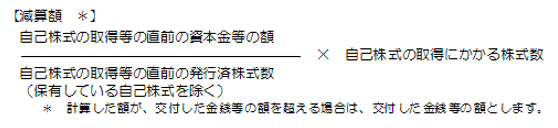

3.4. 自己株式取得時の計算実務

自己株式を取得した場合、法人税法施行令第8条の規定に基づき、法人税法上の「資本金等の額」の減算項目となります。資本割においてもこの取扱いに準拠しますが、市場外取得等の場合には以下の計算式を用います。

計算式:

減算額 = (取得直前の資本金等の額 ÷ 取得直前の発行済株式数(保有する自己株式を除く)) × 取得株式数

外形標準課税に関するQ&A

※この計算式により算出した額が、実際に株主に交付した金銭等の額を超える場合には、その「交付金銭等の額」が減算額の限度となります。

また、自己株式取得後の算定においても「下限ルール」が適用されます。減算後の資本金等の額が「資本金及び資本準備金の合算額又は出資金の額」を下回る場合は、当該合算額が課税標準となります。大規模な自己株式取得や消却を行っても、この下限ラインが存在するため、資本割の税負担軽減効果には限界があることを認識しておくべきです。

3.5. 債務の株式化(DES)

DESを原資とする無償増資は、資本割の課税標準を押し上げる要因となります。債務の株式化(DES)を行った場合、法人税法施行令第8条第1項第1号に基づき、法人税法上の「資本金等の額」の加算項目となります。

ここで重要なのは、評価損益の実現という視点です。DESに際して債務の時価と帳簿価額に差がある場合、その評価損益が法人税上の資本金等の額に影響を与え、結果として地方税の課税標準を変動させます。会計上の仕訳と税務上の資本金等の額がズレるポイントであり、DES実施時には必ず「税務上の加算額」を再計算する必要があります。

これらの加算処理を行った結果が「資本金+資本準備金」を下回る場合は、やはりこの合算額が優先されます。

4. まとめ:実務での注意点とリスク管理

資本割の調整実務は、企業の組織再編や資本政策の出口戦略において、想定外の税コストを発生させるリスクを孕んでいます。特に「下限ルール」の適用有無や、調整項目の承継可否については、単なる会計処理の延長線上では判断を誤る可能性が高いと言わざるを得ません。

正確な税務申告と適切なリスク管理のため、実務担当者は以下のチェックポイントを「To-Do」として確実に履行してください。

- チェックポイント1:基準額の判定(底上げルールの再確認)

調整後の「資本金等の額」と、「資本金及び資本準備金の合算額又は出資金の額」を必ず比較し、高い方の金額を課税標準として選択しているか。 - チェックポイント2:証憑の保管(無償増資時のエビデンス整備)

加算の根拠となる株主総会議事録や法人税申告書別表5(1)を、税務調査時に即座に提示できるよう整理・保管しているか。 - チェックポイント3:再編時の承継項目精査

合併や分割に際し、被合併法人の欠損塡補額など「法人格に帰属し承継できない項目」を、計算から除外しているか。

正確な税務実務の遂行は、不必要な税務コストを抑制するだけでなく、企業のガバナンス能力を対外的に示すものであり、ひいては企業価値の維持・向上に資するものです。

本記事が、複雑化する資本割実務の適正な管理に役立つことを確信しております。

ガイド:Q&A

1. 適格合併において、被合併法人が合併前に行っていた無償減資による欠損塡補額を、合併法人は控除できますか。

控除できません。たとえ適格合併であっても、被合併法人が合併前に行った資本の減少や準備金による欠損塡補の金額を、合併法人が引き継いで控除することは認められていません。

2. 資本金等の額の計算において、控除対象となる「損失」の定義を説明してください。

剰余金による損失の塡補の控除対象となる「損失」とは、当該損失の塡補に充てた日における「その他利益剰余金」の額が零を下回る場合における、その零を下回る額を指します。

3. 臨時決算によって計上された純損失は、資本割の課税標準の計算において控除対象となりますか。その理由も述べてください。

控除対象とはなりません。臨時計算書類に記載された純損失は、会社計算規則の規定により「その他利益剰余金」を減少させないため、資本割の計算上の控除要件を満たさないからです。

4. 会計上、その他資本剰余金による損失の塡補が認められる利益剰余金の範囲はどのように定められていますか。

会計基準によれば、その他資本剰余金による損失の塡補の対象となる利益剰余金は、各事業年度の決算時における負の残高に限られています。

5. 平成22年4月1日以後に行われた、利益準備金による無償増資(利益の資本組入れ)は、資本金等の額にどのように影響しますか。

当該増資相当額を資本金等の額に加算します。これは平成22年4月1日以後開始する各事業年度から適用されているルールです。

6. 平成27年4月1日以後に開始する事業年度において、資本割の課税標準を決定する際の「最低保障(フロア)」のルールについて説明してください。

加算・減算後の資本金等の額が「資本金及び資本準備金の合算額」または「出資金の額」を下回る場合、その合算額(または出資金の額)を資本割の課税標準とするルールです。

7. 無償増資(利益の資本組入れ)を行い、資本金等の額に加算を行った場合に提出が必要となる書類の例を挙げてください。

無償増資の事実と金額を証する書類として、法人税申告書別表5(1)、株主資本等変動計算書、または株主総会議事録などの提出が必要です。

8. 自己株式を市場外で取得した場合、資本金等の額からの減算額はどのような式で計算されますか。

「(自己株式の取得等の直前の資本金等の額 ÷ 自己株式の取得等の直前の発行済株式数(自己株式を除く))× 自己株式の取得にかかる株式数」という計算式で算出します。

9. 自己株式取得の減算額計算において、計算された金額が交付した金銭等の額を超えた場合はどのように取り扱いますか。

計算された減算額が実際に交付した金銭等の額を超える場合には、交付した金銭等の額を減算額として取り扱います。

10. 自己株式の取得は、法人税法上および均等割の基準となる資本金等の額の計算において、一般的にどのように取り扱われますか。

自己株式の取得は、法人税法上の資本金等の額の減算項目に該当します。均等割の税率区分の基準となる資本金等の額の計算においても、この法人税法の取扱いに基づいて算定されます。

用語集

| 用語 | 定義・説明 |

| 資本割 (しほんわり) | 法人事業税のうち、資本金等の額を課税標準として課される税。 |

| 資本金等の額 | 法人税法に規定する額を基礎とし、地方税法上の加減算(無償増資の加算や欠損塡補の控除等)を行った後の金額。 |

| 無償減資 | 株主への払い戻しを行わず、形式的に資本金を減少させること。主に累積赤字の解消(欠損塡補)のために行われる。 |

| 欠損塡補 (けっそんてんぽ) | 資本準備金や利益準備金などを取り崩して、利益剰余金のマイナス(欠損金)を穴埋めすること。 |

| 適格合併 | 法人税法上の一定の要件を満たす合併。原則として資産・負債が帳簿価額で引き継がれる。 |

| その他利益剰余金 | 利益剰余金のうち、利益準備金以外のもの。当期純利益や配当、欠損塡補などの増減対象となる。 |

| 無償増資 | 新たな出資を伴わずに、準備金や利益剰余金を資本金に振り替えること(利益の資本組入れ)。 |

| 臨時決算 | 事業年度の途中において、特定の目的のために期間を区切って行われる決算。 |

| 自己株式の取得 | 株式会社が自社が発行した株式を取得すること。資本金等の額の減算要因となる。 |

| 株主資本等変動計算書 | 純資産の部の項目(資本金、準備金、剰余金等)が、会計期間中にどのように変動したかを示す財務諸表。 |

コメント