東京都から公表されている「外形標準課税に関するQ&A」をもとに「5 純支払賃借料:Q8~Q14」について解説します。

解説動画

詳細

外形標準課税における「純支払賃借料」の実務的な判定基準について解説します。

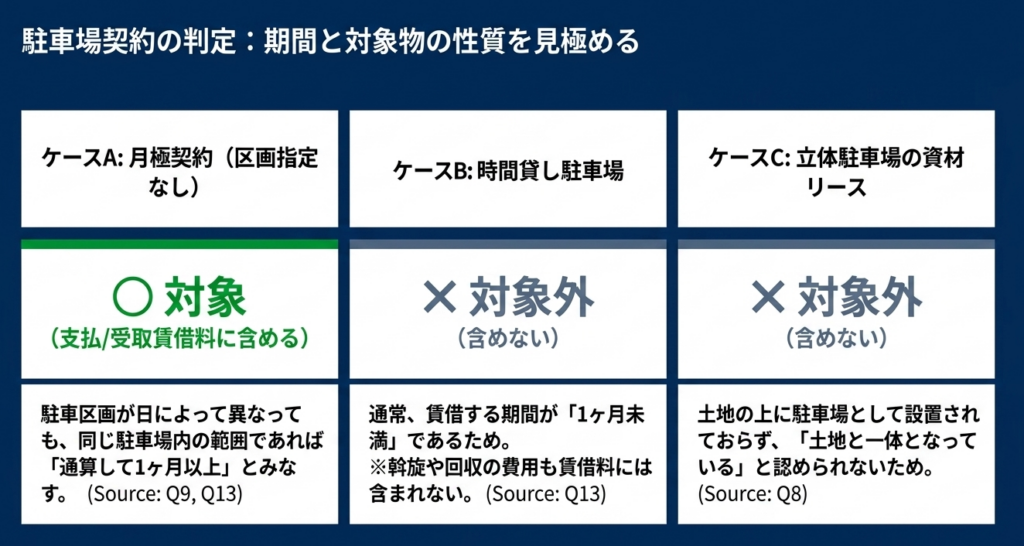

1. 期間と駐車場の判定

対象となるのは、土地・家屋の使用期間が「連続して1か月以上」のものです。月極の駐車場契約は、区画指定がなく空き区画を利用する場合であっても対象となりますが、時間貸し駐車場は通常1か月未満であるため対象外です。また、立体駐車場の資材等のリース料は土地と一体と認められないため除外されます。

2. 共益費等の区分

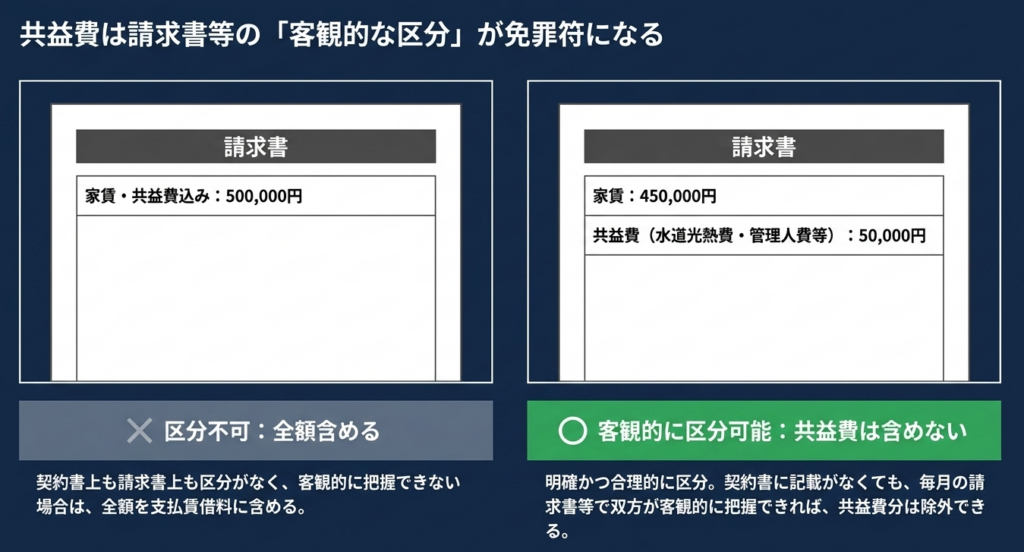

水道光熱費や管理人費などの「共益費」については、契約書や毎月の請求書等において、賃借料と明確かつ客観的に区分されていれば支払賃借料に含めません。

3. 出向者の社宅と特殊契約

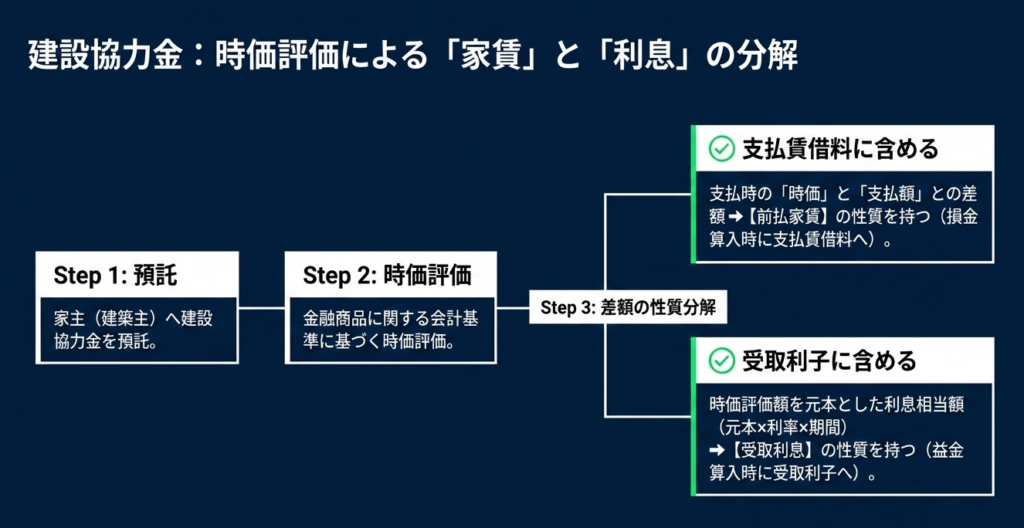

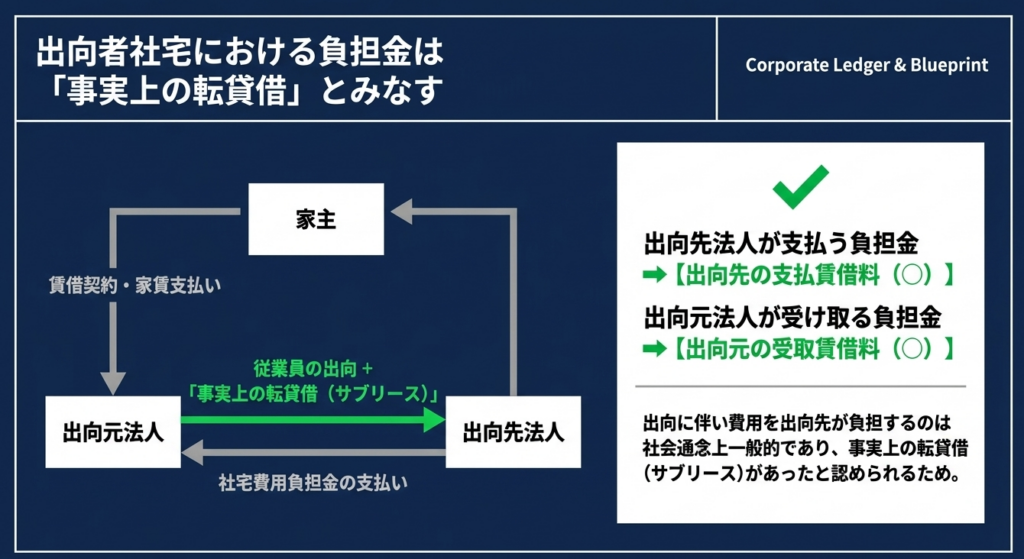

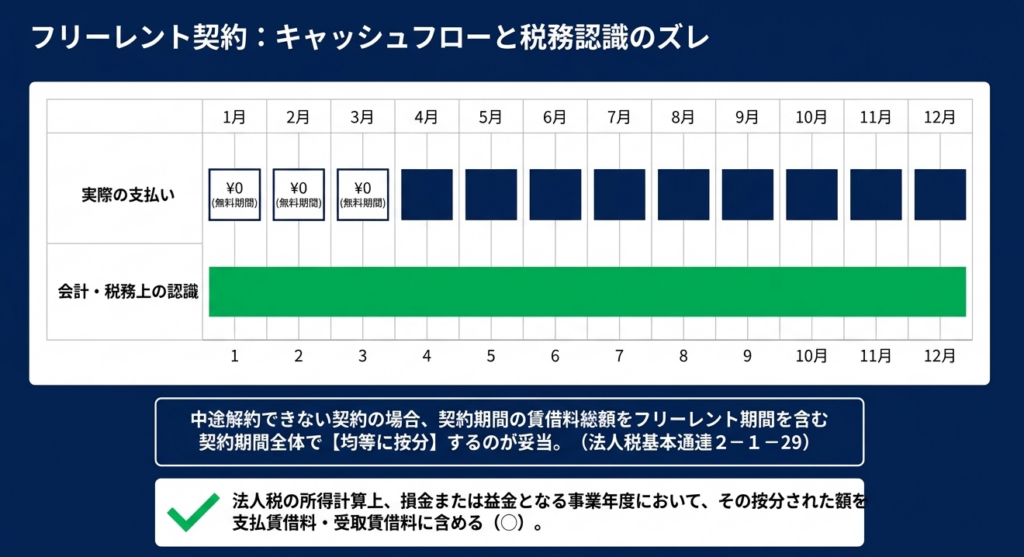

出向者の借り上げ社宅費用を出向先法人が負担する場合、事実上の転貸借とみなされ、出向先の支払賃借料(出向元の受取賃借料)となります。さらに、フリーレント契約で均等按分して費用計上した賃料や、建設協力金の時価評価に伴って生じる前払家賃・受取利息なども、法人税の所得計算上で損金・益金算入される事業年度の賃借料や利子として取り扱います。

スライド解説

解説:外形標準課税における「純支払賃借料」の判定実務

1. 導入:外形標準課税実務における賃借料判定の重要性

外形標準課税の「付加価値額」算定において、純支払賃借料の正確な区分は、企業の税負担額に直結する極めて重要な実務プロセスです。純支払賃借料は「支払賃借料 - 受取賃借料」で計算されるため、支払側の過大計上はもちろん、受取賃借料(課税標準を減額させる要素)の計上漏れも、不必要な税コストの増大を招く要因となります。

「純支払賃借料」の意義と戦略的重要性

土地・家屋の賃借に係る支払・受取の判定は、税額計算の基礎となるだけでなく、税務コンプライアンスの観点からも厳格な管理が求められます。特に「受取賃借料」を適切に捕捉することは、正当に税基盤を圧縮する手段として実務上の価値を持ちます。

判断の難所と実態主義

判定においては、契約書の名目(形式)以上に「利用の実態」が重視されます。利用期間の通算、対象物の性質(土地との一体性)、費用区分の客観性など、通達に基づいた多角的な検証が不可欠です。本ガイドでは、実務担当者が直面しやすい判断のグレーゾーンを、当局の質疑応答に照らして解明します。

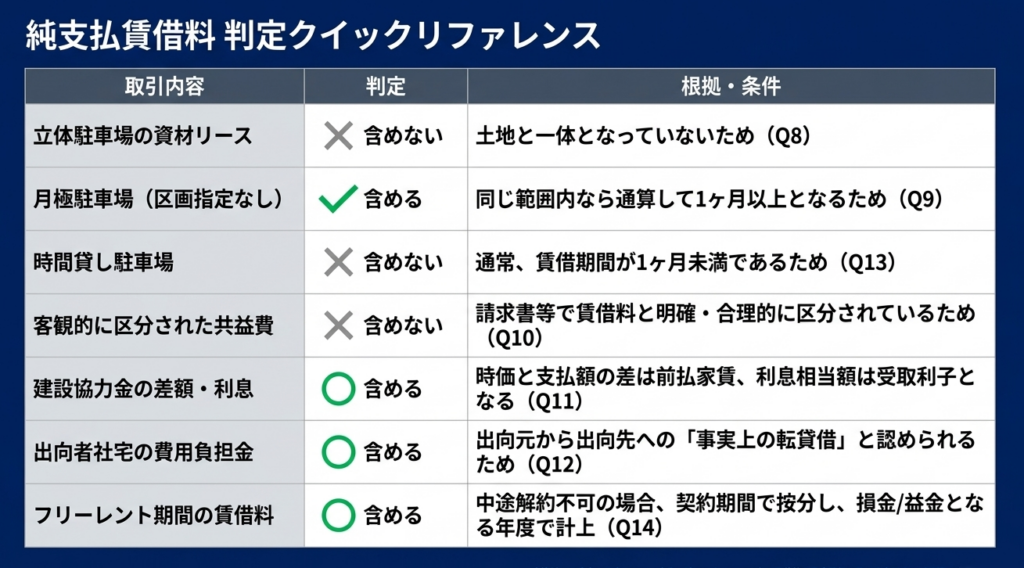

2. 結論:実務における「支払賃借料」算入・不算入の判定マトリクス

複雑な通達解釈を実務へ即座に適用するための指針として、主要な事例と判定基準を整理しました。特に、利息成分や設備リース成分の除外は、税基盤の適正化において見落とせないポイントです。

判定基準の要約表

| 項目 | 判定 | 判断の決め手となる条件 |

|---|---|---|

| 立体駐車場等の「資材」リース料 | 不算入 | 土地と一体化した施設そのものではなく、構成資材単体のリースのため(Q8)。 |

| 区画未指定の駐車場(1月以上) | 算入 | 特定区画がなくとも、同一駐車場内の利用であれば継続的使用とみなす(Q9)。 |

| 時間貸し駐車場の収益 | 不算入 | 通常の使用期間が1月未満であり、期間要件を満たさないため(Q13)。 |

| 共益費(水道光熱費・管理費等) | 不算入 | 契約書や請求書で賃借料と客観的に区分されている場合(Q10)。 |

| 建設協力金:前払賃料相当分 | 算入 | 法人税の所得計算(損金・益金)の算入時期に準ずる(Q11)。 |

| 建設協力金:利息相当分 | 不算入 | 賃借料ではなく「受取利息・支払利息」として別枠で集計する(Q11)。 |

| 出向者に係る社宅費用負担金 | 算入 | 社会通念上、実質的な「転貸借」と認められるため(Q12)。 |

| フリーレント期間の按分費用 | 算入 | 法人税法上の損金算入時期(中途解約不能期間での按分等)と連動(Q14)。 |

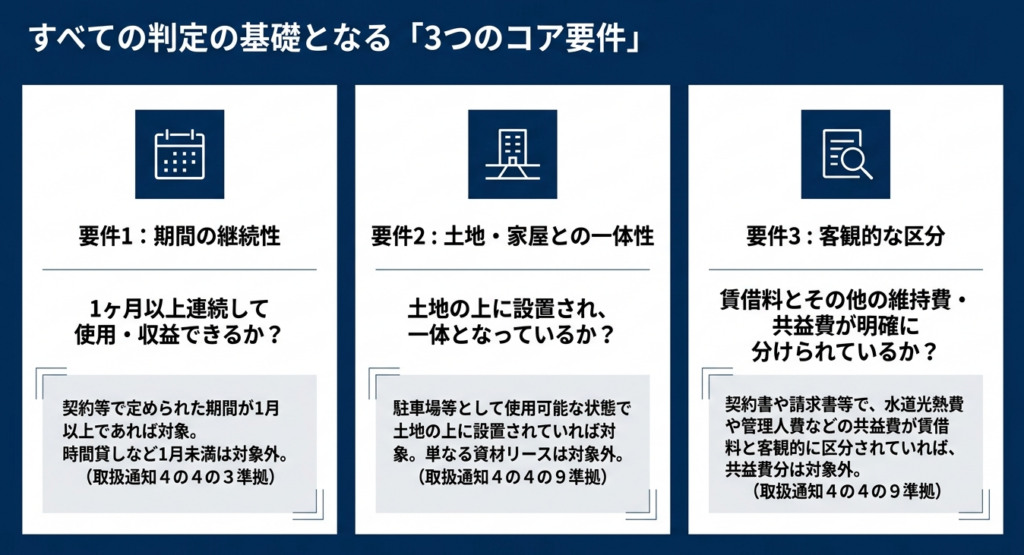

「支払賃借料」に該当するための基本原則

支払賃借料(または受取賃借料)として集計するための必須条件は、以下の3点に集約されます。

- 対象の限定:

土地または家屋の賃借権等に係る対価であること。 - 期間の継続性:

使用または収益できる期間が連続して「1月以上」であること(原則として契約期間による)。 - 対価の客観的把握:

賃借料としての性質が、契約書や請求書等によって客観的に把握・区分されていること

3. 詳細解説:事例別・重要判定ポイントの深掘り

個別の事例を「判断の枠組み」として理解することで、新規の取引スキームに対しても、税務リスクを予見した対応が可能となります。

3.1 設備・資材と土地の一体性の評価 (Q8)

立体駐車場に関する費用は、その性質により峻別が必要です。

- 判定のロジック:

土地の上に駐車場として使用可能な状態で設置されている施設そのものの賃借料は、土地と一体とみなされ「賃借料」に該当します。しかし、施設を構成する「資材」のリース料は、土地の賃借とは切り離された動産の賃借と整理されます。 - 実務上の留意点:

契約が「土地付建物の賃貸借」なのか「設備機器のリース」なのか、実態に基づいた契約区分の確認が必要です。

3.2 「1月以上」の期間判定と実例 (Q9, Q13)

期間判定は、特定の「点」ではなく「同一性のある範囲」で評価します。

- 区画特定不要の原則:

駐車場の特定区画が決まっていなくとも、同一駐車場内を継続して1月以上利用できる権利があれば、期間要件を充足します。 - 時間貸し収益の除外:

時間貸し駐車場の収益は通常1月未満の利用であるため、受取賃借料には含めません。これにより、駐車場経営法人は適正に課税標準を算出できます。

3.3 費用区分の客観性と監査リスク (Q10)

共益費等を賃借料から除外できるかどうかは、実務上の「証憑管理」に依存します。

- 客観的把握のレベル:

契約書に区分明記がない場合でも、毎月の請求書において支払・受取双方が金額を客観的に把握できれば除外可能です。 - 税務調査のリスク:

請求書で区分が不明確な場合、税務調査において共益費全額を「賃借料」として認定され、税負担が増大するリスクがあります。エビデンスとしての請求明細の保管を徹底してください。

3.4 財務会計との調整と利息成分の分離 (Q11, Q14)

建設協力金やフリーレントは、法人税法上の所得計算との整合性が鍵となります。

- 利息成分の峻別:

建設協力金の時価評価に伴う「受取利息・支払利息」は、純支払賃借料ではなく、付加価値額の他項目(利息収支)として取り扱います。項目を混同しないよう注意が必要です。 - 計上時期の連動:

フリーレントの場合、会計上で期間按分していても、法人税法上(基本通達2-1-29)で損金・益金算入が認められる事業年度の額を純支払賃借料として計上します。

3.5 出向・転貸借における実質判定 (Q12)

形式上の名目よりも、経済的合理性と社会通念が優先されます。

- 実質的な転貸借の認定:

出向元が借り上げた社宅の費用を出向先が負担する場合、直接の賃貸借契約が出向先となかろうと、実態は「出向元から出向先への転貸借」とみなされます。 - 処理:

出向先にとっては「支払賃借料」、出向元にとっては「受取賃借料」となり、双方の付加価値額計算に影響を与えます。

4. まとめ:実務での注意点とリスク管理

外形標準課税の計算ミスを未然に防ぐには、申告前の定型的なチェックフローと、税務調査を意識した証憑管理が不可欠です。

申告書作成にあたり、以下の項目を点検してください。

- 期間要件:

契約上の期間だけでなく、同一施設内での通算利用期間が1月以上となっていないか? - 利息成分の分離:

建設協力金等の処理において、利息相当額を「賃借料」に混入させていないか? - 証憑の客観性:

共益費を控除する場合、請求書等で第三者が客観的に金額を区分できるか? - 受取賃借料の計上:

駐車場収益や社宅負担金など、課税標準を減額できる「受取賃借料」を漏れなく集計しているか? - 所得計算との整合性:

フリーレント等の計上時期が法人税の所得計算(損金・益金)と一致しているか?

外形標準課税の「純支払賃借料」の判定において、契約書の見出し(名目)のみで判断するのは危険です。特に共益費の区分経理は税務調査での指摘を受けやすい項目であり、請求明細の不備は直接的な増税に繋がります。

また、受取賃借料の計上漏れは、企業にとって純粋なコスト増となります。契約書、請求書、そして法人税所得計算との三者整合を定期的にモニタリングする体制を構築してください。判断に迷う特殊な契約については、通達の原則である「土地・家屋の賃借権等の対価」という原点に立ち返り、慎重に吟味することを推奨します。

ガイド:Q&A

Q1. 立体駐車場を構成する資材のリース料は、純支払賃借料に含まれますか。

原則として含まれません。立体駐車場等の賃借料が純支払賃借料に含まれるのは「土地と一体となっていると認められる場合」に限られますが、資材等のリース料は土地と一体であるとは認められないためです。

Q2. 駐車する区画を特定しない契約の場合、その支払料は賃借料に含まれますか。

はい、含まれます。駐車区画が日によって異なる場合であっても、同じ駐車場内の範囲を連続して1月以上使用・収益できる契約であれば、通算して1月以上の判定により支払賃借料に該当します。

Q3. 共益費を賃借料に含めないための条件は何ですか。

土地または家屋の賃借権等に係る契約において、水道光熱費や維持費などが「共益費」として明確かつ合理的に区分されていることが条件です。この場合、当該費用は支払・受取賃借料としては取り扱いません。

Q4. 契約書に区分がない場合でも、請求書で共益費が区分されていれば賃借料から除外できますか。

はい、除外可能です。賃借料と共益費等が、契約書や請求書等を通じて支払側と受取側の双方が客観的に把握できる状態で区分されていれば、実務上は含めないものとされます。

Q5. 建設協力金の預託において、支払時の時価と実際の支払額との差額は何として取り扱われますか。

前払家賃の性質を有するものと考えられます。会計基準に基づき時価評価して資産計上した場合、その差額分が法人税の所得計算上の損金または益金となる事業年度において、支払賃借料または受取賃借料として処理されます。

Q6. 建設協力金に関して計上される「受取利息」は、支払賃借料または受取利子に含まれますか。

受取利子として取り扱われます。建設協力金の時価評価額を元本とし、「元本×利率×期間」で求められる受取利息は、法人税の所得計算上、損金または益金となる事業年度において受取利子の対象となります。

Q7. 出向先法人が出向元法人に対して支払う「社宅費用負担金」は、どのような性質のものとみなされますか。

事実上の「転貸借」があったものとみなされます。出向元法人が借り上げた社宅の費用を出向先が負担することは社会通念上一般的であり、出向先にとっては支払賃借料、出向元にとっては受取賃借料となります。

Q8. 駐車場経営において、時間貸し駐車場の収入が受取賃借料に含まれないのはなぜですか。

賃借する期間が1月未満であるためです。賃借料が純支払賃借料の対象となるには、土地または家屋を使用・収益できる期間が連続して1月以上あることが必要とされています。

Q9. 駐車場運営における「斡旋や回収の費用」は賃借料に含まれますか。

いいえ、含まれません。駐車場の賃貸借において、その役務に付随して発生する斡旋(仲介)や代金の回収に要する費用は、賃借料の範囲外として取り扱われます。

Q10. フリーレント期間を設けている契約において、各事業年度の純支払賃借料はどのように算定されますか。

法人税の所得計算上、損金または益金となる事業年度の金額に基づきます。中途解約不能な契約などで、総額を契約期間にわたって按分して収益・費用を認識している場合、その事業年度に計上される額が対象となります。

用語集

| 用語 | 定義・解説 |

|---|---|

| 純支払賃借料 | 土地または家屋の賃借に関して支払われる賃料から、特定の控除項目を除いた正味の賃借料。 |

| 取扱通知 | 本資料において、判定基準や取り扱いを定めた具体的な解釈指針(取扱通知4-4-3、4-4-9等)。 |

| 土地との一体性 | 立体駐車場等が土地の上に設置され、直ちに使用可能な状態にあること。この状態にない資材単体のリースは賃借料に含まれない。 |

| 1月以上の期間判定 | 純支払賃借料の対象となるための基本条件。原則として契約期間によるが、区画が不定でも同一範囲内での使用なら通算される。 |

| 共益費 | 水道光熱費、管理人費、維持費などの総称。賃借料と明確に区分されている場合は、純支払賃借料に含まれない。 |

| 建設協力金 | ビル等の建設に際し、賃借人が建築主に預託する資金。時価評価額との差額は前払家賃の性質を持つ。 |

| 社会通念 | 世間一般で広く認められている常識的な考え方。出向に伴う社宅費用の負担を転貸借とみなす根拠として用いられる。 |

| 時間貸し駐車場 | 1月未満の短期間での土地利用。この形態による収入は、期間条件を満たさないため受取賃借料には該当しない。 |

| フリーレント | 契約期間のうち、一定期間の賃料を無料とする契約。税務上は原則として契約期間全体で按分して各期の損益を算出する。 |

| 前払家賃 | 建設協力金の支払額と時価評価額との差額など、将来の賃借料に充てられる性質を持つ資産項目。 |

コメント