東京都から公表されている「外形標準課税に関するQ&A」をもとに「6 単年度損益」について解説します。

解説動画

詳細

外形標準課税の「単年度損益」に関するポイントを解説します。

1. 欠損(マイナス)の取扱い

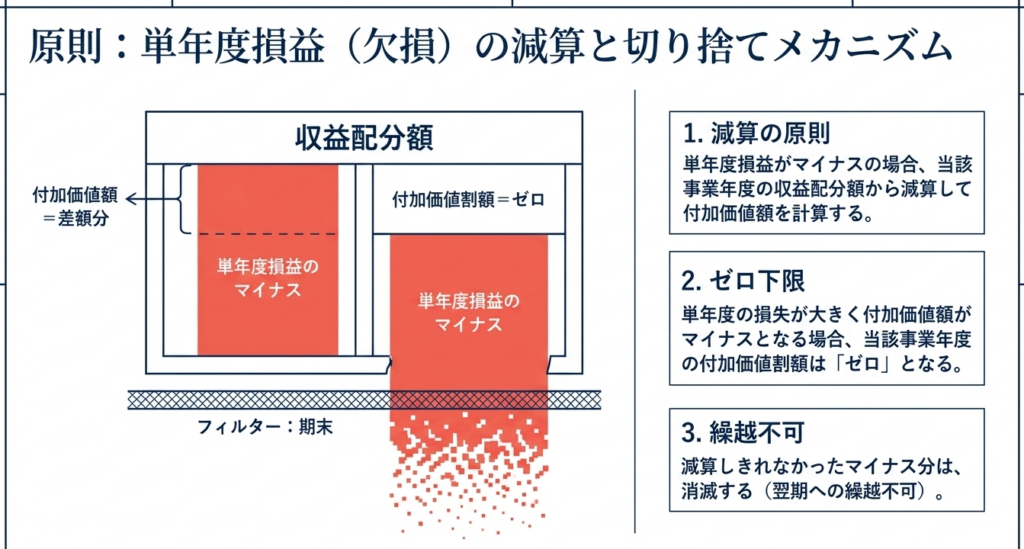

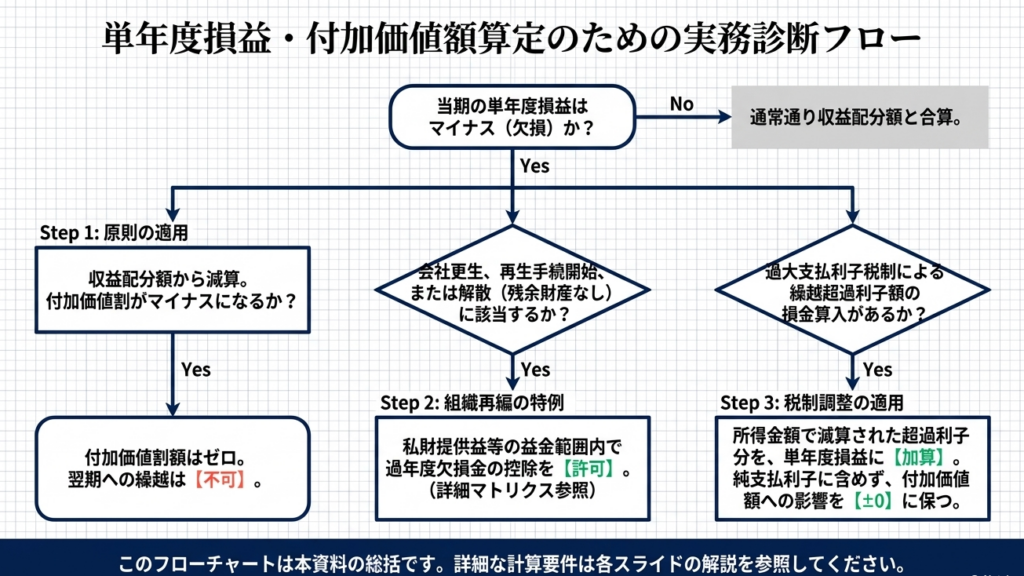

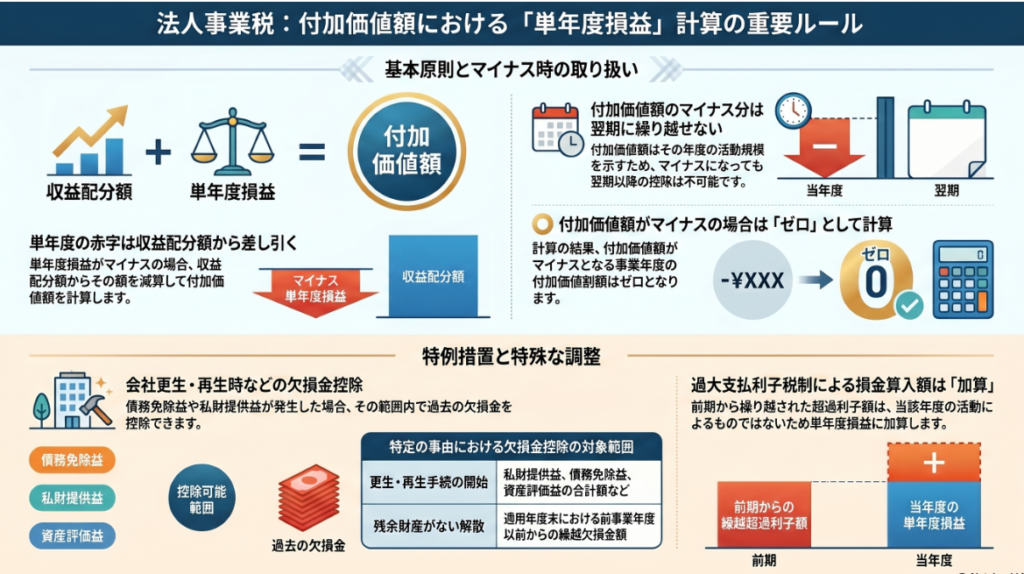

単年度損益がマイナスの場合、収益配分額から減算して付加価値額を計算します。結果として付加価値額がマイナスになれば付加価値割はゼロになりますが、このマイナス分を翌期以降に繰り越して控除することはできません。

2. 会社更生等に伴う欠損金控除

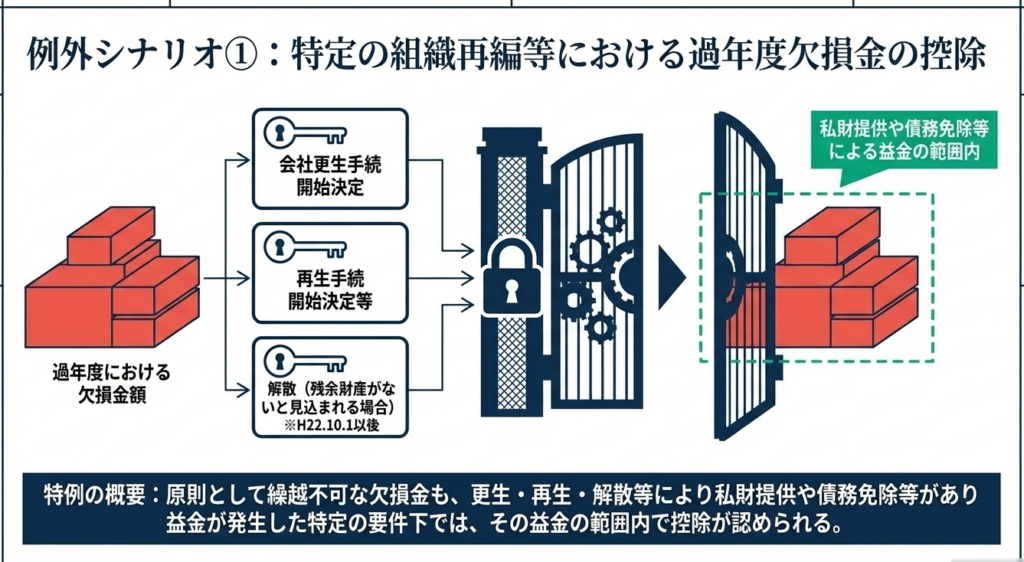

会社更生や再生手続等により債務免除益等が生じた場合や、解散して残余財産がないと見込まれる場合には、所定の要件の下で過年度の欠損金額を単年度損益から控除することができます。

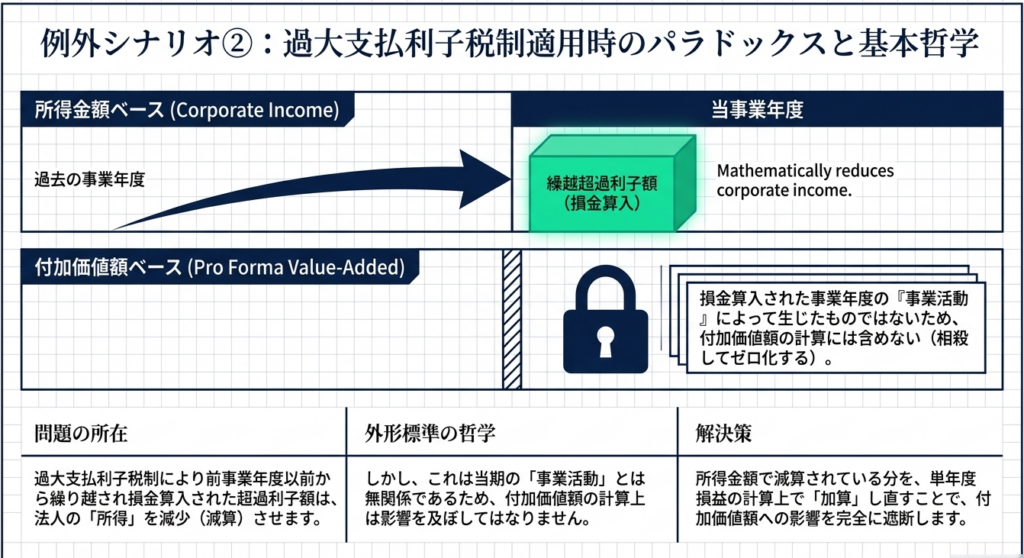

3. 過大支払利子税制の適用

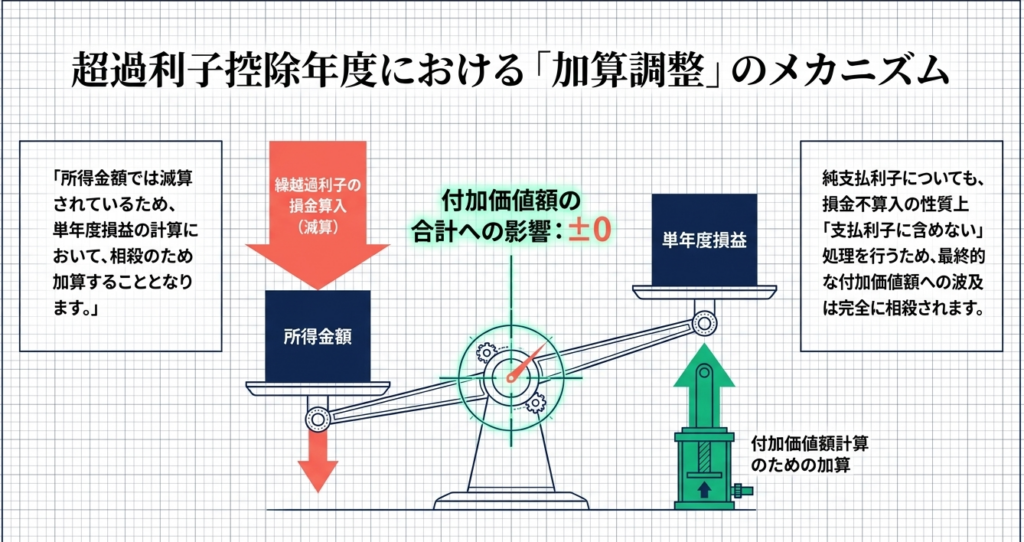

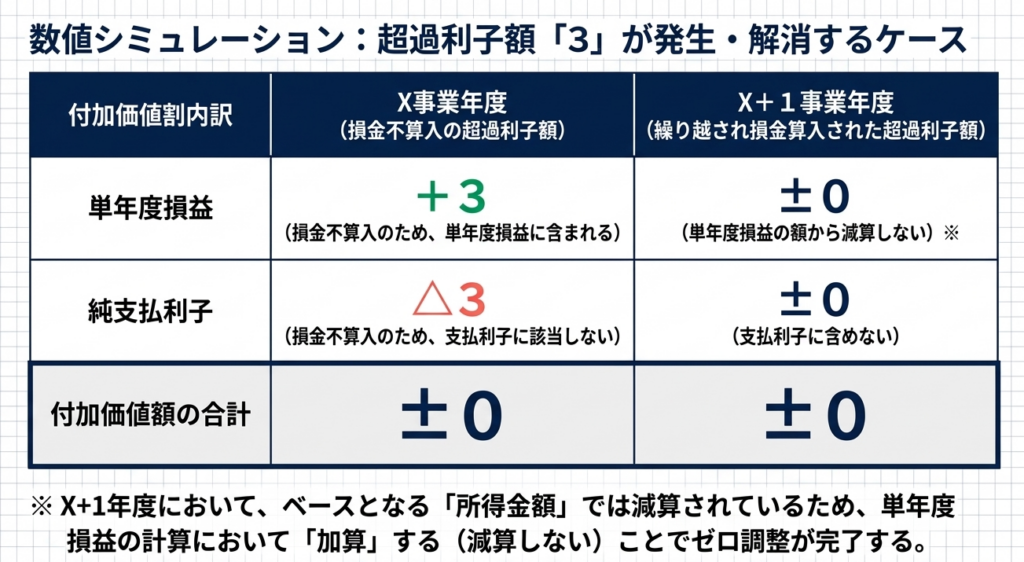

前期以前から繰り越されて当期に損金算入された超過利子額は、当期の付加価値額には含めません。所得金額の計算上は減算されていますが、単年度損益の計算においては加算(戻し入れ)する必要があります。

スライド解説

解説:外形標準課税「単年度損益」実務(欠損金の取扱・過大支払利子調整)

1. 導入:外形標準課税における「単年度損益」の戦略的重要性と背景

実務経験を重ねる中で、法人税の論理をそのまま地方税、特に外形標準課税に当てはめてしまい、手痛い計算ミスを犯す若手スタッフや現場担当者を数多く見てきました。外形標準課税の「付加価値割」において、実務上の最大の急所となるのが「単年度損益」の取扱いです。

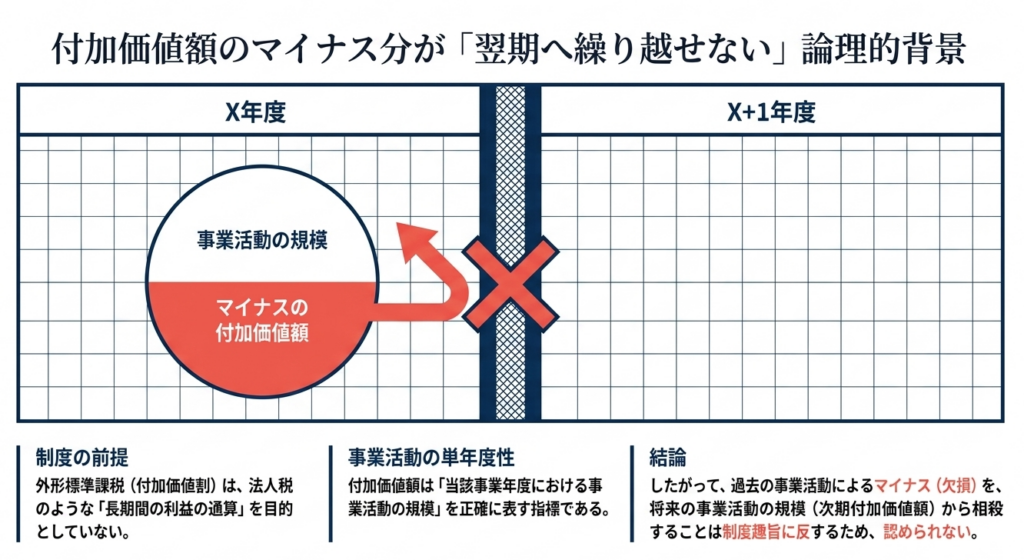

法人税における所得計算では、欠損金の繰越控除によって「過去の赤字を将来の黒字で埋める」という年度をまたいだ調整が当然視されています。しかし、付加価値割の本質は「その年度に行われた事業活動の規模」に対する課税です。したがって、単年度損益がマイナスとなった場合、法人税のように翌期以降へ損失を繰り越すことは原則として認められません。

この「切り捨て」の原則を正しく理解していないと、赤字決算であるにもかかわらず、給与や利子、賃借料の支払額(収益配分額)に応じて巨額の税負担が生じ、企業のキャッシュフローを圧迫するという事態を招きます。経営層に対して「赤字だから地方税も安くなる」といった安易な見通しを伝えるのは、プロフェッショナルとして最も避けるべき事態です。

本記事では、実務者がまず押さえるべき「控除の可否」の結論から、具体的な計算ロジックまでを詳解します。

2. 結論:ケース別・単年度損益の計算と欠損金控除の可否

外形標準課税において、単年度損益のマイナス分が事実上の「欠損金控除」として認められるのは、極めて限定的なケースに限られます。

以下の表に、実務で遭遇する主要なシナリオをまとめました。

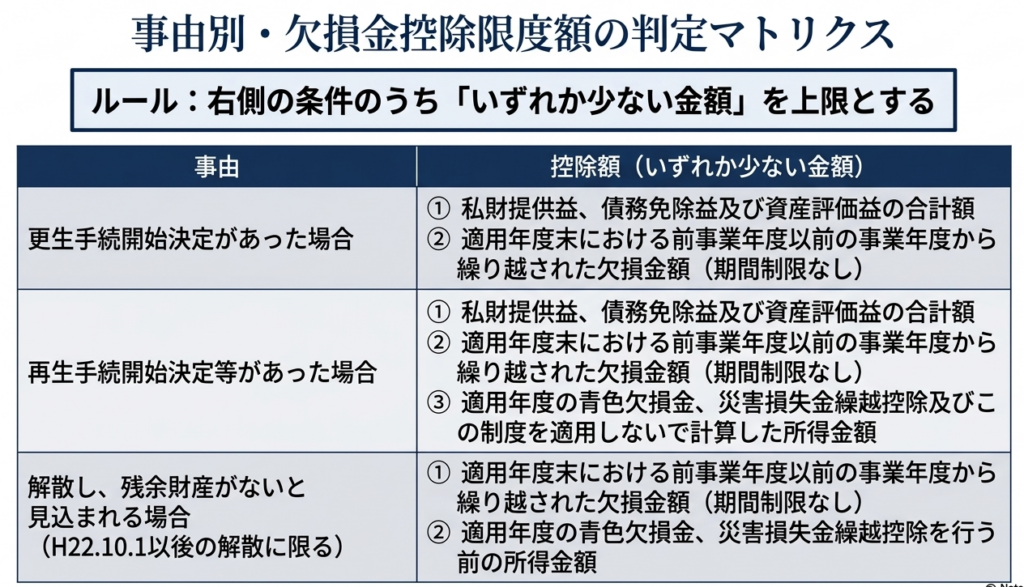

欠損金控除の可否と計算ルール一覧

| ケース | 控除の可否 | 控除限度額(いずれか少ない金額) |

| 1. 通常の欠損(赤字)発生時 | 不可 | なし(翌期繰越も不可) |

| 2. 更生手続開始決定があった場合 | 可能 | ① 私財提供益、債務免除益、資産評価益の合計額 ② 適用年度末における前事業年度以前から繰り越された欠損金額(期間制限なし) |

| 3. 再生手続開始決定等があった場合 | 可能 | ① 私財提供益、債務免除益、資産評価益の合計額 ② 適用年度末における前事業年度以前から繰り越された欠損金額(期間制限なし) ③ 適用年度の青色欠損金、災害損失金繰越控除及びこの制度を適用しないで計算した所得金額 |

| 4. 解散し、残余財産がないと見込まれる場合(H22.10.1以後の解散) | 可能 | ① 適用年度末における前事業年度以前から繰り越された欠損金額(期間制限なし) ② 適用年度の青色欠損金、災害損失金繰越控除を行う前の所得金額 |

【実務上の視点:なぜ「原則繰越不可」なのか】

付加価値割が所得(利益)ではなく「事業活動そのもの」を課税対象とする以上、赤字であっても従業員を雇い、資金を借り、設備を借りているという事実は、地域社会のサービスを享受して事業を行っている証左とみなされます。この「活動量に応じた負担」という地方税独自の哲学が、法人税との決定的な差異を生んでいます。この原則を腹落ちさせておくことが、課税当局との見解の相違を防ぐ第一歩となります。

3. 詳細解説:制度の核心と実務上の計算ロジック

付加価値割の計算構造は、「収益配分額(報酬給与額+純支払利子+純支払賃借料)」と「単年度損益」を合算する仕組みです。

3.1 単年度損益がマイナスの場合の取扱い

単年度損益がマイナスのとき、計算プロセスは以下のステップを辿ります。

- 損益の通算:

その事業年度の収益配分額から、単年度損益のマイナス分を減算します。 - 付加価値額の確定:

減算後の数値がプラスであればそれが課税標準となります。もしマイナスになる場合は、付加価値額は「ゼロ」となります。 - 翌期への影響:

ここが重要ですが、引ききれなかったマイナス分は消滅します。

(具体例)

- 収益配分額(給与・利子・賃借料の計):1億円

- 単年度損益:△1億2,000万円

- 計算:1億円 - 1億2,000万円 = △2,000万円 ⇒ 付加価値額は「0円」

- このとき、残った2,000万円は翌期に繰り越すことはできません。

3.2 特殊事由(更生・再生・解散)における欠損金控除

企業再生や清算といった特殊な局面では、特例として過年度欠損金の控除が認められます。 ここでは、事業再生等に伴う「私財提供益」「債務免除益」「資産評価益」が発生した場合、それらの益金の範囲内で、別表5(1)等に記載された過年度の欠損金を単年度損益から控除(加算)できます。

【実務上の視点:解散時の規定について】

表のケース4にある「平成22年10月1日以後の解散」という日付には重要な意味があります。これは、日本の法人課税が「清算所得課税」から「通常の所得課税」方式へと大きくシフトしたタイミングです。この改正以降、残余財産がない場合の欠損金控除が整備されたことで、撤退局面における税負担の予見可能性が高まりました。ただし、適用にあたっては「残余財産がないと見込まれる」ことの客観的な証跡が求められる点に注意してください。

3.3 過大支払利子税制適用時の加算調整

実務担当者が最も混乱するのが、法人税の「過大支払利子税制」との連動です。

- ロジック:

法人税において、前年度以前から繰り越された「超過利子額」が当期に損金算入された場合、所得金額(単年度損益の基礎)は減少します。しかし、この利子は「当期の活動」によるものではないため、付加価値割の計算からは除外する必要があります。 - 調整内容:

法人税の所得金額で減算されている超過利子額を、単年度損益の計算において加算(プラス)します。 - 純支払利子の連動:

この際、加算した利子額は「純支払利子」の計算にも含めない(±0とする)ことで、付加価値額全体の整合性を保ちます。

法人税の別表4で減算項目として現れるものが、地方税の申告書上では「加算」として処理される

――この逆転現象を論理的に理解しておくことが、申告書作成時のケアレスミスを防ぐ鍵となります。

4. まとめ:実務での注意点とミスを未然に防ぐチェックリスト

税務申告のミスは常に「法人税と地方税の連動箇所」で発生します。

決算期には以下のポイントを必ず再確認してください。

- 単年度損益の「切り捨て」確認:

収益配分額を上回る赤字が発生した際、その超過分を翌期のマイナスとして帳簿外で管理してしまっていないか。 - 更生・再生時の限度額算出:

青色欠損金控除「前」の所得金額を正しく計算の基礎に置いているか。 - 申告書別表との整合性:

法人税申告書「別表4」の所得金額から「単年度損益」を算出する際、過大支払利子や特殊事由の調整が漏れていないか。「別表5(1)」の欠損金残高と整合しているか。

単なる計算作業として外形標準課税を捉えるのではなく、「なぜこの調整が必要なのか」という制度の趣旨を理解することは、正確な納税予測や経営層への的確なアドバイスに直結します。

特に単年度損益の取扱いは、税務調査においても頻繁に確認される事項です。本記事で解説したロジックを自身の血肉とし、自信を持って明日の実務に臨んでください。正確な申告こそが、プロフェッショナルとしての誠実さの証なのです。

ガイド:Q&A

Q1: 単年度損益がマイナス(欠損)となった場合、付加価値額の計算はどのように行われますか。

単年度損益がマイナスの場合は、当該事業年度の収益配分額からそのマイナス分を減算して付加価値額を計算します。これにより、事業活動の規模に応じた適切な付加価値額を算出します。

Q2: 当該事業年度の付加価値額がマイナスとなった場合、そのマイナス分を翌期以降に繰り越すことは可能ですか。その理由も含めて説明してください。

翌期以降の付加価値額から控除することはできません。付加価値額はあくまで当該事業年度における事業活動の規模を表すものであるという性質に基づいているためです。

Q3: 原則として単年度損益の計算において欠損金の控除は認められませんが、例外的に控除が可能となるのはどのような場合ですか。

会社更生や再生手続きによる私財提供、債務免除、資産の評価替え等により益金が発生した場合や、残余財産がないと見込まれる解散の場合に控除が可能となります。これらの特定の要件を満たす場合に限り、当該益金の範囲内で過年度の欠損金を控除できます。

Q4: 更生手続開始の決定があった場合、控除できる金額の限度額はどのように決定されますか。

「私財提供益、債務免除益および資産評価益の合計額」と、「適用年度末における前事業年度以前からの繰越欠損金額(期間制限なし)」を比較し、いずれか少ない方の金額が限度となります。

Q5: 再生手続開始の決定等があった場合の控除額の計算において、比較対象となる3つの金額要素は何ですか。

(1)私財提供益・債務免除益・資産評価益の合計額、(2)期間制限のない繰越欠損金額、(3)この制度を適用せずに計算した所得金額(青色欠損金や災害損失繰越控除適用前)の3点です。これらのうち最も少ない金額が控除額となります。

Q6: 解散した内国法人が過年度の欠損金を控除するための要件を2つ挙げてください。

第一に、法人が解散し「残余財産がないと見込まれる場合」であること、第二に、その解散が「平成22年10月1日以後」に行われていることが要件となります。

Q7: 過大支払利子税制により、前事業年度以前から繰り越されて損金算入された「超過利子額」は、なぜ付加価値額の計算に含まれないのですか。

繰り越された超過利子額は、損金算入された当該事業年度の事業活動によって生じたものではないためです。付加価値額は単年度の活動を反映させる必要があるため、過去に起因するこの額は除外されます。

Q8: 所得金額の計算において損金算入された「超過利子額」を、単年度損益の計算においてどのように調整しますか。

所得金額の計算では超過利子額が減算(損金算入)されていますが、付加価値額の計算には含めないため、単年度損益の計算過程においてその額を加算して調整します。

Q9: 損金不算入となった超過利子額が発生した事業年度において、その金額は「単年度損益」および「純支払利子」の計算にどのように影響しますか。

損金不算入の超過利子額は、損金に含まれないためその分「単年度損益」に含まれる(プラスの影響を与える)ことになります。一方で、損金不算入であるために「純支払利子」には該当しないものとして扱われます。

Q10: 単年度の損失が大きく、収益配分額から減算しきれなかった場合、その年度の付加価値割額はどうなりますか。

単年度の損失が収益配分額を上回り、付加価値額がマイナスとなる場合には、当該事業年度の付加価値割額はゼロとして扱われます。

用語集

| 用語 | 定義・説明 |

|---|---|

| 付加価値額 | 収益配分額(報酬給与額、純支払利子、純支払賃借料)と単年度損益の合計額。当該事業年度の事業活動の規模を示す。 |

| 単年度損益 | 当該事業年度における法人の所得計算上の損益。マイナスの場合は付加価値額から減算されるが、翌期繰越は不可。 |

| 収益配分額 | 付加価値額を構成する要素のうち、事業活動によって外部に配分された価値(人件費、利息、賃借料)の合計。 |

| 欠損金 | 各事業年度の所得の計算において、損金の額が益金の額を超える場合のその差額。原則として単年度損益の計算では控除できない。 |

| 私財提供益 / 債務免除益 | 会社更生や再生手続き等において、個人からの財産提供や債権者からの債務免除によって生じる利益。 |

| 過大支払利子税制 | 関連者等への支払利子が過大である場合に、一定額を損金不算入とする制度。付加価値額の計算では調整が必要となる。 |

| 超過利子額 | 過大支払利子税制により損金不算入となった金額。翌期以降に繰り越して損金算入することができるが、付加価値額の計算には含めない。 |

| 純支払利子 | 支払利子の額から受取利子の額を控除した額。損金不算入の超過利子額は支払利子に含まれない。 |

| 残余財産 | 法人が解散した際に、債務を弁済した後に残る資産。これがないと見込まれる場合に特定の税務処理が可能となる。 |

コメント