東京都から公表されている「外形標準課税に関するQ&A」をもとに「5 純支払賃借料:Q1~Q7」について解説します。

解説動画

詳細

外形標準課税の「純支払賃借料」の判定ポイントについて解説します。

1. 土地・家屋との一体性

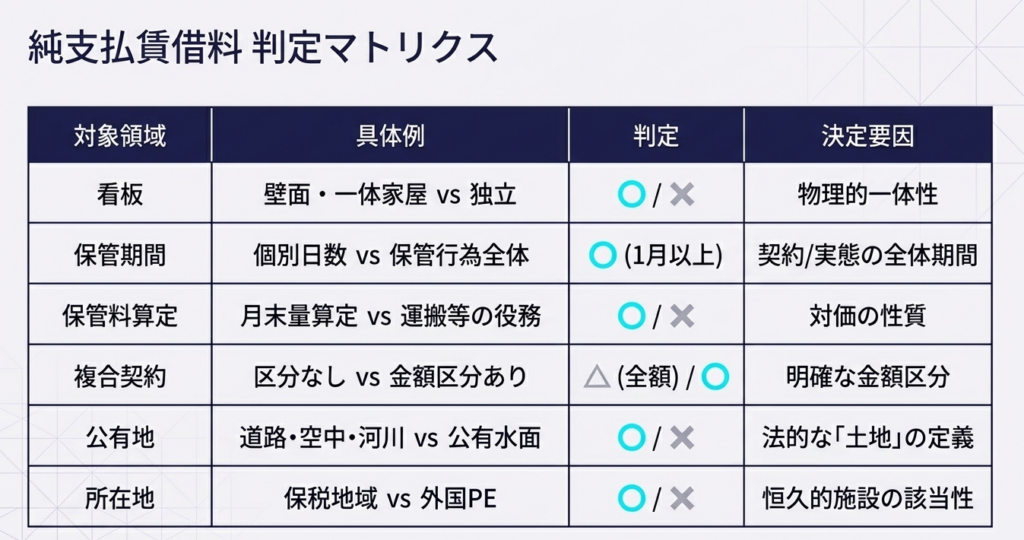

壁面使用料のように建物の一部を使用する対価は対象となります。一方、袖看板など構築物単体の賃借は対象外ですが、家屋全体と一体的に借りる場合は支払賃借料に含めます。

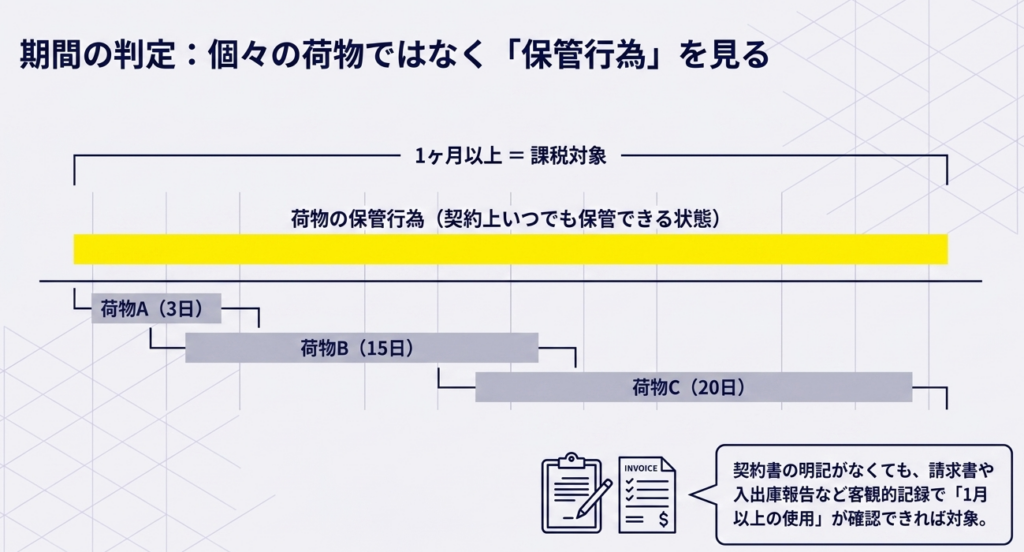

2. 荷物の保管料

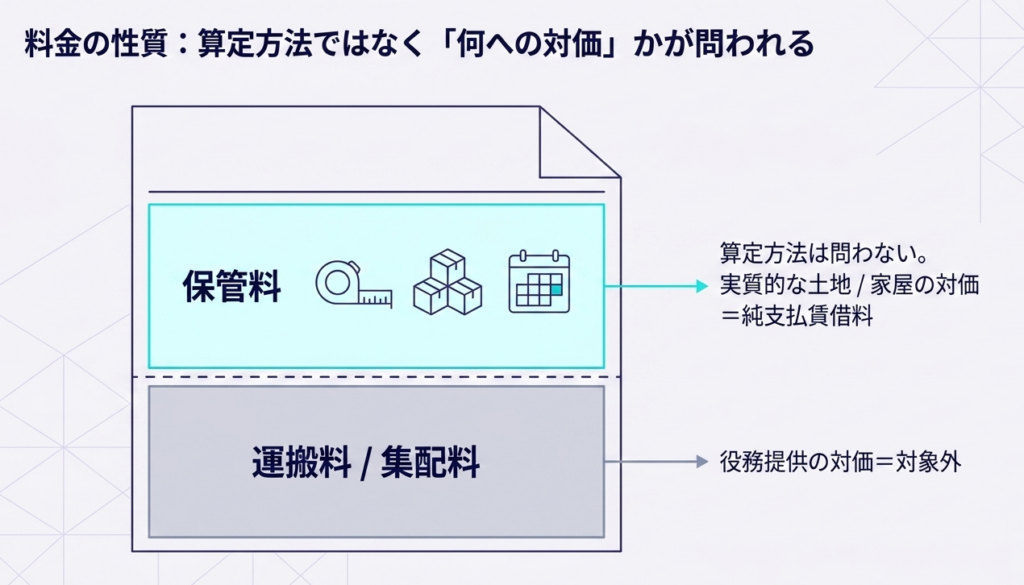

「1か月以上」継続して一定の土地や家屋を使用すると認められる場合に対象となります。これは個々の荷物の保管期間ではなく、保管行為全体の期間で判断します。なお、月末の荷物量に応じた保管料は対象ですが、運搬料などの役務提供対価は除外されます。

3. 占用料と特殊な契約

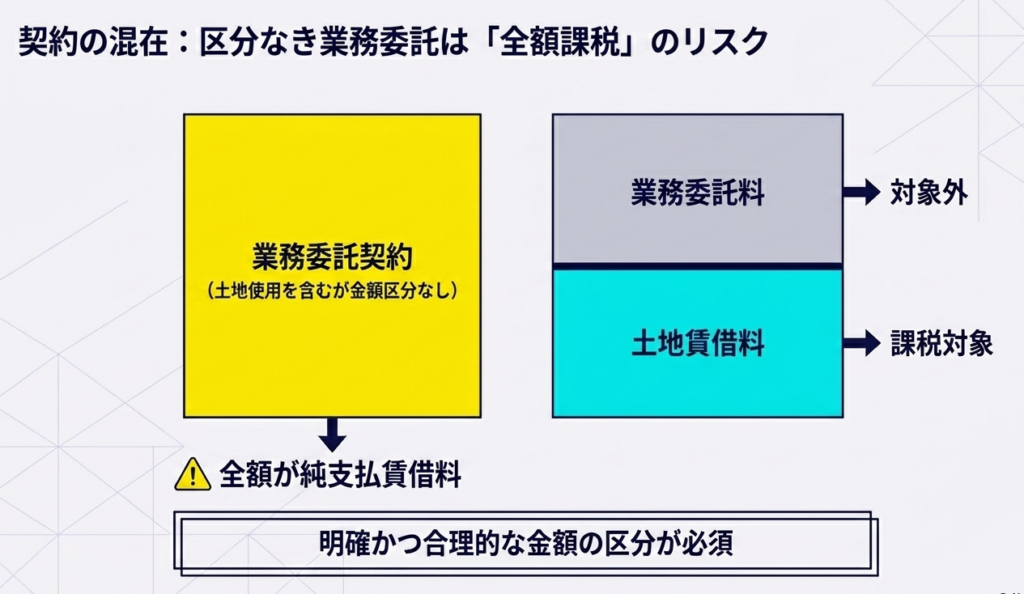

道路や河川の占用料は、実質的な土地の使用対価として対象になります(公有水面は原則対象外)。また、業務委託契約であっても土地・家屋の使用権が含まれ、明確な金額区分がない場合は全額が対象となります。保税地域の倉庫保管料も原則として含めます。

スライド解説

解説:外形標準課税「純支払賃借料」の判定

1. はじめに:実務における純支払賃借料の重要性

外形標準課税(付加価値割)の計算において、「純支払賃借料」の判定は実務担当者が最も慎重に扱うべき領域です。その最大の理由は、地方税法上の「賃借料」の範囲が、法人税法上の費用区分や会計上の「支払利息」「賃借料」といった科目分類と必ずしも一致しない点にあります。

税務調査においても、純支払賃借料の算入漏れは頻出の指摘事項です。当局は、単に「土地・家屋の借受」という契約の名称や形式にとどまらず、実態として「土地・家屋の使用・収益の対価」が支払われているかどうかを厳格にチェックします。調査官は契約書だけでなく、現場の図面や請求書の内訳、入出庫の記録まで踏み込んで「使用の実態」を解明しようとします。

したがって、実務家には形式的な勘定科目に依存しない、リスク管理を見据えた戦略的な判断能力が求められます。

本記事では、実務家が迷いやすい判定の境界線について、最新の通達やQ&Aに基づき、その核心となる判断基準を詳しく解説します。

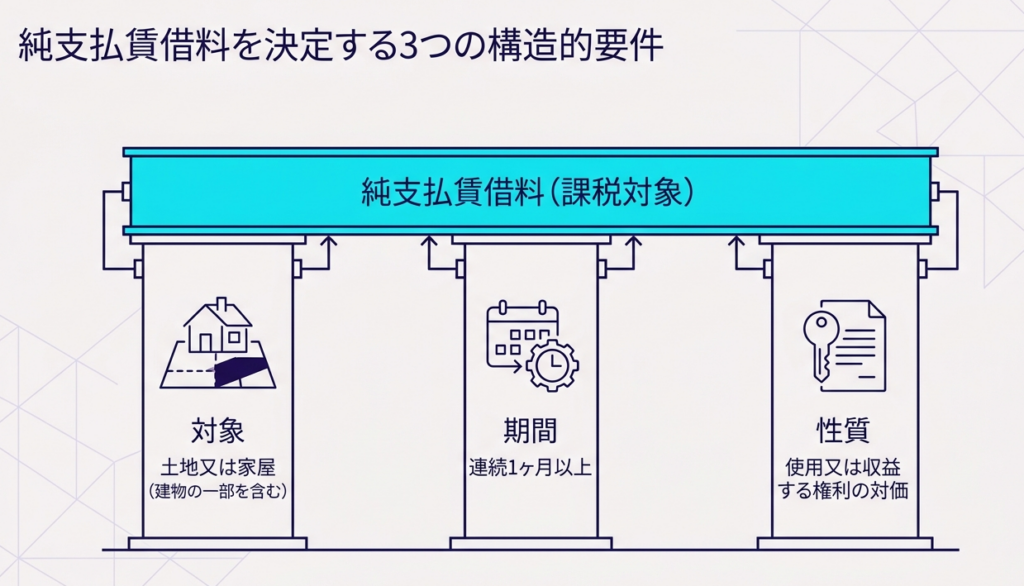

2. 結論:純支払賃借料の該当性判断の核心

純支払賃借料の該当性を判断する際、実務担当者が貫くべきは「実質主義」の徹底です。以下の3要素をすべて満たす支払いは、その名目(業務委託料、保管料、占用料など)に関わらず、算入対象となります。

土地または家屋の連続1月以上の使用・収益

・固定資産税上の「土地」または「家屋」を対象としていること。

・期間判定において、個々の物品の滞留期間ではなく、使用の権利が「連続1月以上」存続していることが必須です。

権利の対価としての支払い(実質的な対価性)

・土地・家屋の使用・収益を目的とする権利(賃借権、地上権等)の対価であれば、名称を問わず対象となります。

土地・家屋と一体となって効用を果たす構築物の対価

・対象物が構築物であっても、それが土地や家屋と物理的・機能的に一体となって効用を果たしている場合は、その賃借料相当額も含まれます。

次節では、この基本原則が「看板」「保管料」「占用料」といった具体的なケースにおいてどのように適用され、調査時にどこが狙われるのか、実務的な「分水嶺」を解説します。

3. ケース別詳細解説:実務上の主要な論点

適正な申告のためには、「該当・非該当」の暗記ではなく、なぜその判断に至るのかという「論理的背景」を整理し、当局へ説明できる論理武装(税務調査対策)を整えることが不可欠です。

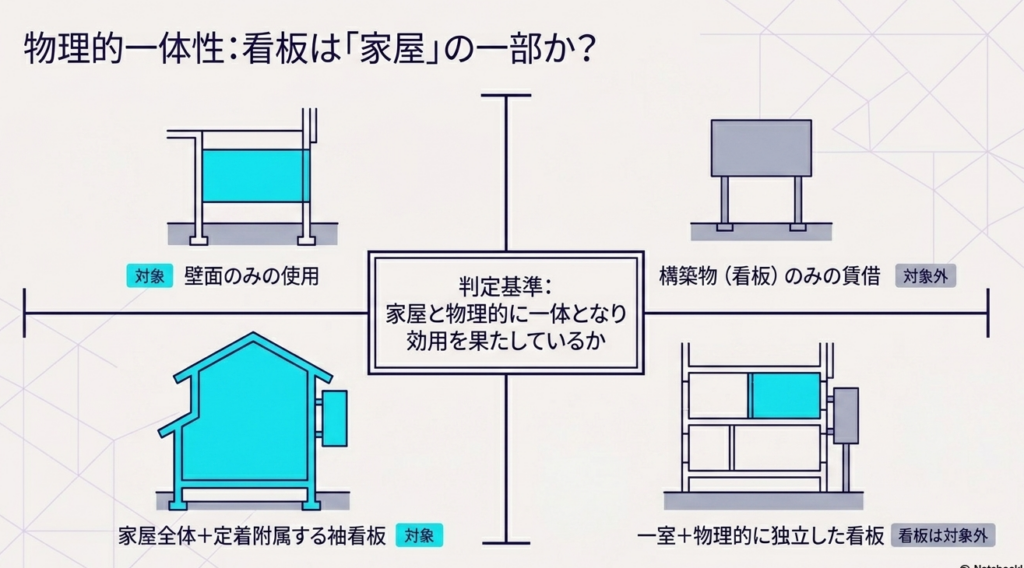

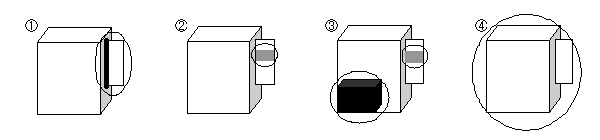

3.1 看板・広告スペース等の賃借

看板に関する判定は、「家屋(壁面)という不動産の一部」を借りているのか、それとも「独立した構築物」を借りているのかの差異を分析することが鍵となります。

| パターン | 賃借の形態 | 判断 | 理由と実務上の視点 |

| ① 壁面利用 | 袖看板設置のため、家屋の壁面(家屋の一部)を借りる | 該当 | 建物の壁面という「家屋の一部」の使用対価。不動産の使用そのものと判断される。 |

| ② 看板本体 | 家屋に設置済みの袖看板そのものを借りて名入れする | 非該当 | 賃借対象が家屋ではなく「構築物」そのものとみなされるため。 |

| ③ 併随賃借 | 部屋の賃借と併せて、別の場所にある袖看板も借りる | 非該当 | 家屋の一部と袖看板に物理的一体性がなく、独立して賃貸借され得るため。 |

| ④ 家屋一式 | 袖看板を含む家屋一式を丸ごと借りる | 該当 | 袖看板が家屋に定着附属し、一体となって効用を果たしている(物理的一体性)。 |

外形標準課税に関するQ&Aより

So What?(税務調査対策としての視点)

調査官は、看板が家屋と「物理的にどう固定されているか」を見ます。契約書において「賃借対象」を単に看板とせず、壁面利用なのか構築物賃借なのかを明確に区分し、物理的実態に即した文言に整理しておくことが、不必要な課税標準額の膨張を防ぐ戦略となります。

3.2 荷物の保管料(寄託契約等)の取扱い

形式的に「保管契約(寄託)」であっても、実態として土地・家屋を占有・使用していると認められれば算入対象です。ここは最も「落とし穴」が多い領域です。

「1月以上」の定義と「待機状態」の含算:

個々の荷物が1月以上滞留している必要はありません。荷物の保管行為(実際の保管期間だけでなく、契約等によりいつでも保管できる状態でスペースを確保している期間)が全体として1月以上であれば条件を満たします。

実質主義による証拠確認:

調査現場で最初に見られるのは、契約書ではなく「請求書の内訳」や「入出庫報告書」です。契約書に場所の指定がなくても、実態として特定の場所を継続使用していれば「一定の土地・家屋の使用」と認定されます。

【警告】混合契約における「全額算入」リスク

保管(賃借)と運搬(役務提供)が一体となった契約で、明確かつ合理的な金額区分がない場合、支払額の全額が純支払賃借料として課税対象となるという厳しい原則があります(Q5参照)。

「So What?(実務上の戦略)」

「場所の自由度があるから非該当」という安易な判断は危険です。保管料の中に役務対価(運搬・荷役等)が含まれている場合は、必ず契約書や請求書で内訳を明記させてください。この「区分」がないだけで、税負担が不当に重くなるリスクがあるからです。

3.3 公共資産の占用料および特殊な場所

公道や河川などの占用、あるいは特殊な地域での支払いについても、土地の使用という観点から論理を整理する必要があります。

道路・空中・河川の占用料:

・道路・空中:

地上権には空中・地中を含む「区分地上権」の概念があるため、道路占用料だけでなく空中占用の対価も算入対象です。

・河川:

原則として土地の使用にあたりますが、流水使用料や土石採取料と区分されている場合は、土地使用分のみを算入します。

公有水面の占用料:

原則として公有水面は「土地」に該当しないため非該当です。ただし、土地と水面を併せて使用し、金額区分が不明確な場合は、デフォルトの税務リスクとして**「全額算入」**の扱いとなります。

保税地域および海外の支払い:

支払先や物件所在地が海外であっても、それが外国の恒久的施設(PE)に帰属する事業でない限り、原則として純支払賃借料に含まれます。保税地域の倉庫保管料も例外ではありません。

「So What?(実務上の戦略)」: インフラ関連や公共事業に関わる契約では、占用料が「流水使用」や「役務」と混ざりやすい傾向にあります。契約締結段階で、土地使用分(占用料)とそれ以外を明確に分離する条項を設けることが、適正な付加価値額の算定に直結します。

4. まとめ:実務での運用のポイントと注意点

純支払賃借料の適正な処理を行うためには、会計上の科目に囚われず、「実態として不動産を1月以上使用しているか」という本質に立ち返ることが求められます。

実務上の教訓

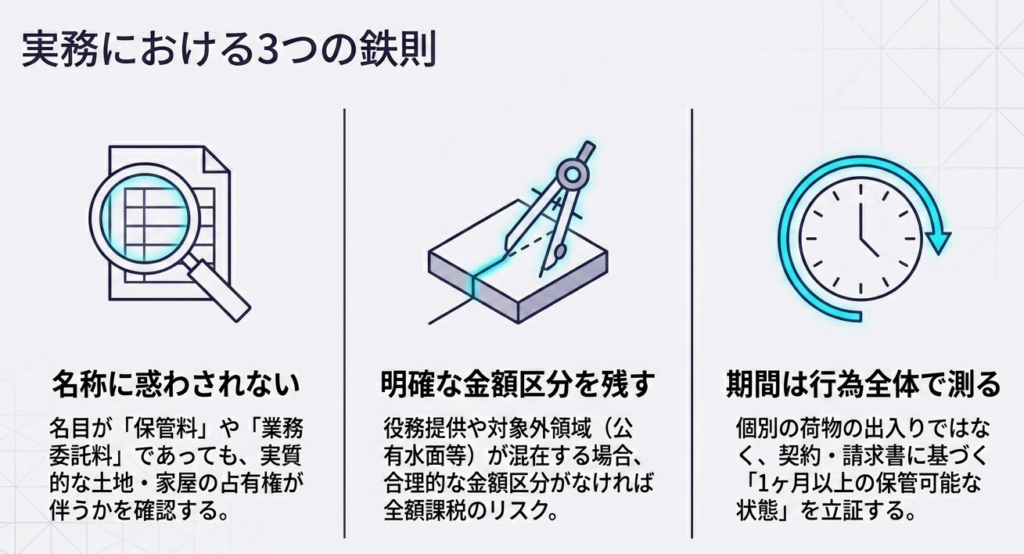

「名目」ではなく「実態」で判断する:

「業務委託料」や「寄託料」という名称に惑わされず、1月以上の土地・家屋の使用(待機状態を含む)を伴うものはすべて疑ってください。

「内訳なし=全額課税」を回避する:

保管と運搬、土地利用と業務委託が混在する契約では、合理的な内訳区分を設けない限り、当局から全額算入を迫られるリスクがあります。

「周辺証拠」を重視する:

契約書が曖昧でも、請求書や報告書が実態を証明してしまいます。当局の視点を先回りし、これらの書類がロジカルな説明と整合しているか確認してください。

実務判定チェックリスト

- 対象物は「土地・家屋」か。あるいはそれらと物理的・機能的に一体の構築物か。

- 使用期間(いつでも使用できる「待機状態」を含む)は「1月以上」の継続性があるか。

- 支払いは、場所の使用・収益に対する「権利の対価」としての性質を持っているか。

- 役務対価(運搬・作業等)が含まれる場合、合理的な「金額区分」がなされているか。

- 海外・保税地域での支払いの場合、「外国の恒久的施設(PE)」に帰属しないものか。

適切な税務処理は、不必要な追徴リスクを排除し、企業の透明性と納税の適正性を担保します。本ガイドを実務の指針とし、より精緻な付加価値額の算定を実践してください。

ガイド:Q&A

問1:建物の壁面のみを使用して袖看板を設置する場合、その使用料は純支払賃借料に含まれますか。

含まれます。純支払賃借料の対象は土地または家屋の全部か一部かを問わないため、壁面という家屋の一部を連続1ヶ月以上使用する権利の対価は支払賃借料に該当します。

問2:家屋に設置済みの袖看板そのものを借りて社名を表示する場合、その賃借料はどのように取り扱われますか。

支払賃借料には含まれません。このケースは家屋の一部を借りるのではなく、構築物である「袖看板」そのものの賃借とみなされるため、土地または家屋の賃借料には該当しないと判断されます。

問3:荷物の保管契約において、個々の荷物の保管期間が1ヶ月未満である場合、「1ヶ月以上の使用」という条件を満たしますか。

条件を満たす可能性があります。「1ヶ月以上」とは個々の荷物の保管期間ではなく、契約等によりいつでも保管できる状態を含む「保管行為全体の期間」を指すため、保管行為が1ヶ月以上継続していれば対象となります。

問4:荷物の保管料が面積ではなく、月末時点の荷物量や個数に応じて計算されている場合、純支払賃借料に含まれますか。

含まれます。保管料の計算方法(面積、個数、期間など)は問われず、実質的に土地または家屋の賃借権等の対価にあたるものであれば、純支払賃借料として取り扱われます。

問5:荷物の保管に伴って支払われる「運搬料」は、純支払賃借料に含まれますか。

含まれません。運搬料は荷物の保管に伴う役務提供(サービス)の対価であり、土地または家屋の使用・収益の対価とは認められないためです。

問6:業務委託契約の一部として土地を賃借しており、契約書に土地賃借料の内訳が明記されていない場合、どのように計算しますか。

契約の全額を純支払賃借料として扱います。契約の中に土地の使用を目的とする権利が含まれている場合、明確かつ合理的な金額の区分がなければ、その全額が対象となります。

問7:道路上空を占有する「道路空中の占用料」が純支払賃借料に含まれる根拠を説明してください。

地上権には土地の上空や地中を利用する「区分地上権」が含まれるためです。道路空中であっても土地の使用または収益の対価にあたると解釈されるため、純支払賃借料の対象となります。

問8:河川占用料のうち、純支払賃借料の対象とならないのはどのような費用ですか。

流水の使用や土石の採取等の対価として支払われる費用です。これらは土地の使用とは異なる性質を持つため、土地の使用対価部分と明確に金額区分ができる場合は、純支払賃借料から除外されます。

問9:公有水面の占用料は、原則としてなぜ純支払賃借料に含まれないのですか。

公有水面は固定資産税等における「土地または家屋」に該当しないためです。ただし、土地と水面の両方の使用を対象とし、かつ金額区分がない場合は全額が含まれるという例外があります。

問10:外国にある土地や家屋の賃借料は、常に日本の付加価値額の計算から除外されますか。

いいえ、除外されません。外国の恒久的施設(PE)に帰属するものは控除されますが、それ以外のものは所在地が外国であっても純支払賃借料に含まれます。

用語集

| 用語 | 定義・説明 |

|---|---|

| 純支払賃借料 | 固定資産税における土地または家屋を連続1ヶ月以上使用・収益する権利の対価として受払される額。 |

| 物理的一体性 | 構築物等が建物や土地と切り離せない状態。看板と建物が一体となって効用を果たすかどうかの判断基準の一つとなる。 |

| 保管行為の継続性 | 荷物保管において、個々の荷物の滞留期間ではなく、契約に基づき保管が可能な状態が維持されている全期間のこと。 |

| 役務提供の対価 | 運搬や集配など、場所の提供ではなくサービス(労働)に対して支払われる費用。純支払賃借料からは除外される。 |

| 行政財産の使用 | 道路、河川、公有水面などの公的な財産を使用すること。これらに伴う占用料は、土地利用の対価であれば純支払賃借料に含まれる。 |

| 区分地上権 | 土地の空中または地中の特定の層を目的とする権利。道路空中の占用料を純支払賃借料に含める際の法理的根拠となる。 |

| 恒久的施設 (PE) | 事業を行うための固定的な場所(支店や工場など)。外国のPEに帰属する付加価値額は、付加価値割の計算において控除対象となる。 |

| 保税地域 | 関税法に基づき、外国貨物の積卸しや保管ができる場所。ここでの倉庫保管料も原則として純支払賃借料に含まれる。 |

コメント