持株会社(ホールディングス体制)における外形標準課税の資本割に関して留意点を解説します。

解説動画

詳細

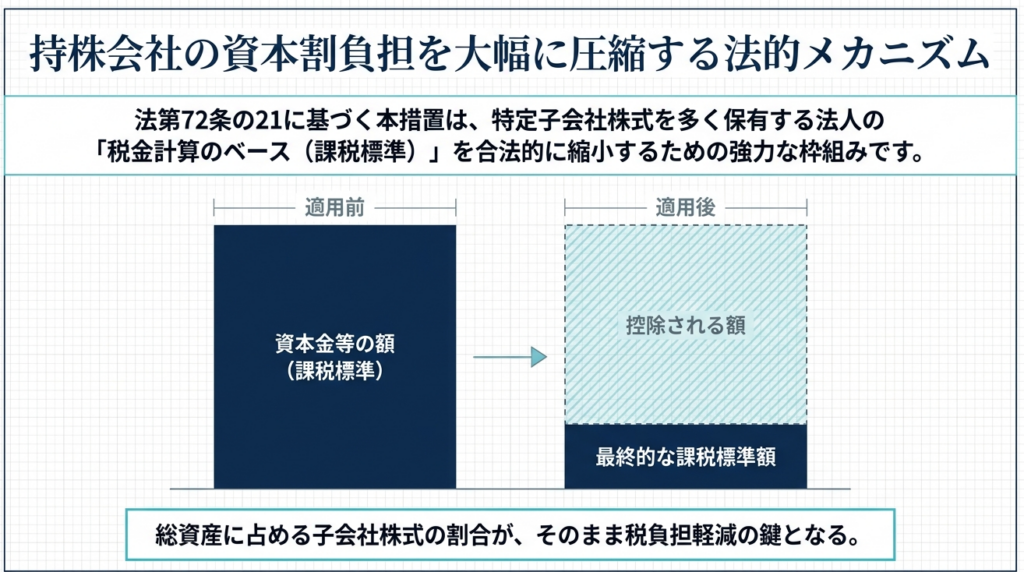

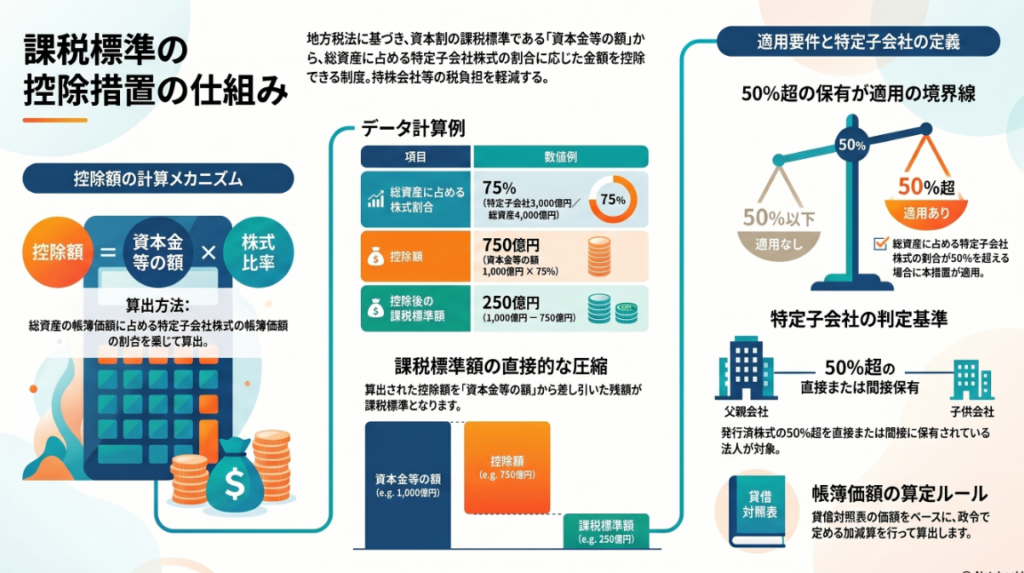

法人事業税の資本割の算定において「特定子会社の株式又は出資に係る控除措置」が設けられています。

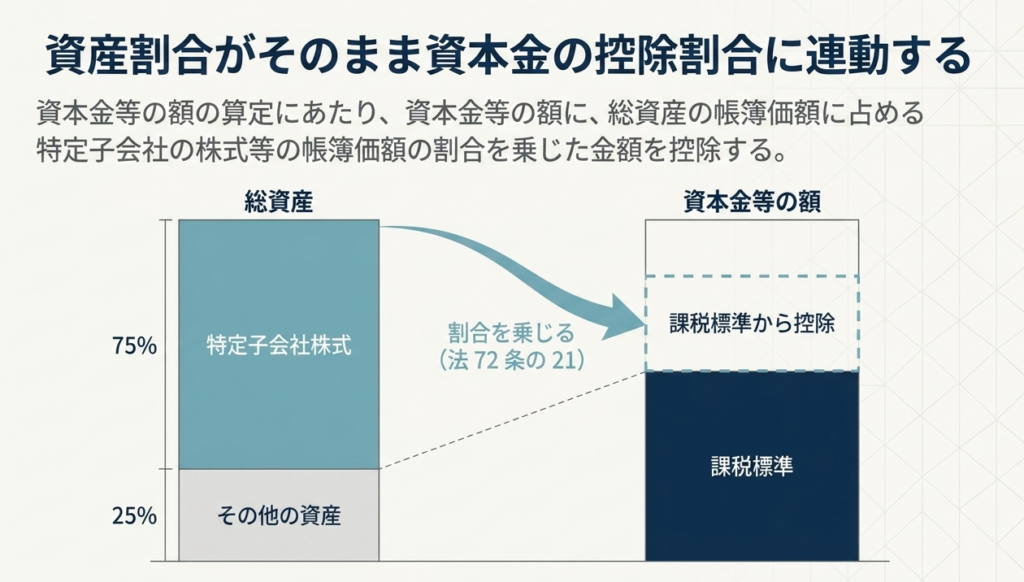

この制度は、課税標準となる「資本金等の額」から、総資産の帳簿価額に占める特定子会社株式等の帳簿価額の割合を乗じた金額を差し引くことができる仕組みです。例えば、総資産に占める特定子会社株式の割合が75%の場合、資本金等の額からも75%相当額が控除されます。

適用要件として、当該事業年度および前事業年度において、総資産額のうち特定子会社株式等の帳簿価額が占める割合が50%(100分の50)を超える必要があります。

「特定子会社」とは、法人が直接または間接に発行済株式等の50%超を保有する他の法人を指します。なお、計算の基準となる総資産の帳簿価額は、貸借対照表の計上額に政令等に基づく加減算を行って算出されます。

スライド解説

特定子会社株式等に係る法人事業税(資本割)の控除措置に関する実務解説

1. 導入:本制度の重要性と実務上の位置付け

法人事業税の外形標準課税、なかんずく「資本割」の計算において、本制度はホールディングス(持株会社)体制を敷く企業や、多層的な子会社構造を持つ大企業にとって、税務戦略上極めてクリティカルな意味を持ちます。

本来、法人事業税は事業活動の規模(外形)に応じて課されるものですが、親会社が子会社へ出資し、その子会社がさらに事業を展開している場合、親会社の「資本金等の額」と子会社の「資本金等の額」の双方に対して資本割が課されるという、構造的な二重課税が生じます。地方税法第72条の21に規定される「特定子会社の株式又は出資に係る控除措置」は、こうした資本の重複に対する二重課税を排除し、グループ全体の税負担を適正化することを目的としています。

実務担当者にとって、本措置の適用可否は課税標準額を数億単位で変動させるインパクトを秘めています。これは単なる事務的な計算手続ではなく、キャッシュフローの流出を抑え、グループ再投資への原資を確保するための重要な「守りの税務」です。

本記事では、この複雑な制度の着地点と、実務担当者が陥りやすい判定の罠について、専門家の視点から詳述します。

2. 結論:本制度適用による最終的な税務処理

本制度を適用した結果、申告実務における最終的な「資本割」の課税標準額は、本来の「資本金等の額」から特定子会社への投下資本相当額が差し引かれた形となります。

具体的なプロセスとしては、資本割の課税標準である「資本金等の額」に対し、総資産の帳簿価額に占める特定子会社株式の割合を乗じ、算出された金額を「資本金等の額」から直接控除します。

ここで実務上極めて重要なのは、この措置が所得計算における「損金算入」ではなく、「課税標準そのものからの直接控除」であるという点です。税率を乗じる前の元本そのものを圧縮するため、その減税効果は極めてダイレクトかつ強力です。

このベネフィットを確実に享受するためには、次に述べる厳格な適用要件、特に「2事業年度連続」という期間要件を正確に理解しなければなりません。

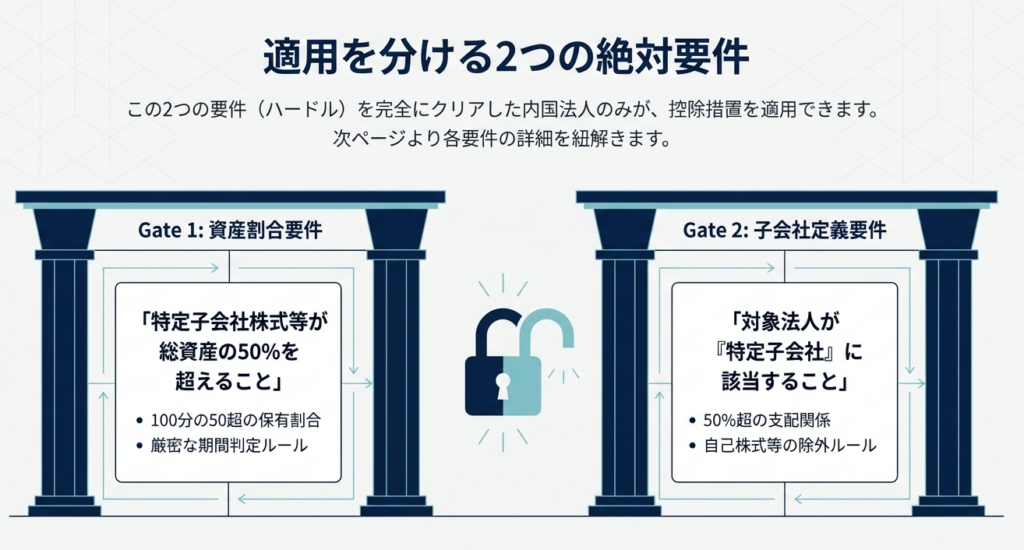

3. 詳細解説:制度の適用要件と計算ロジック

本制度の適用には、対象となる「特定子会社」の定義、および「資産割合」の算定という2つの高いハードルが存在します。これらは地方税法のみならず、政令や取扱通知によって詳細に規定されており、形式的な会計上の数値だけでは判断を誤るリスクがあります。

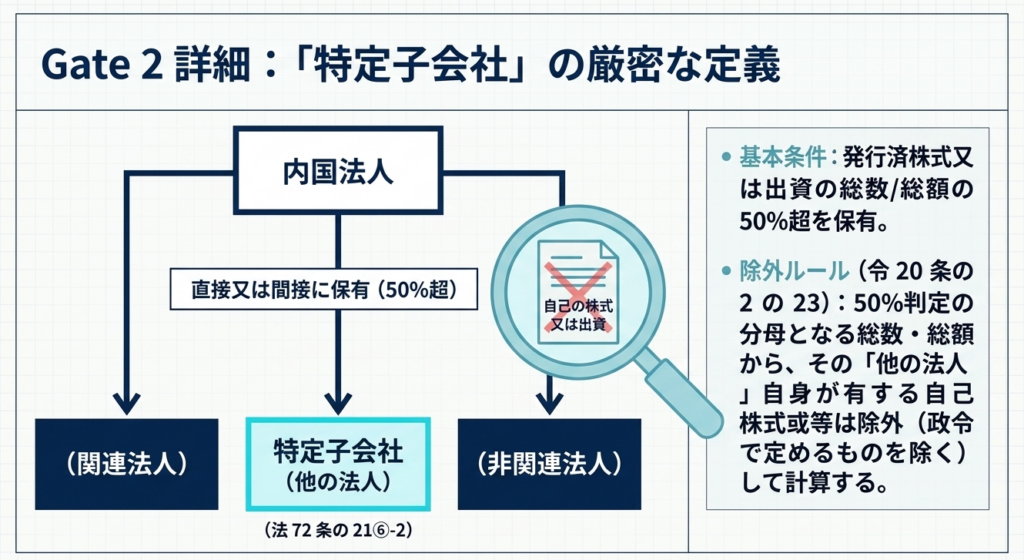

特定子会社の定義

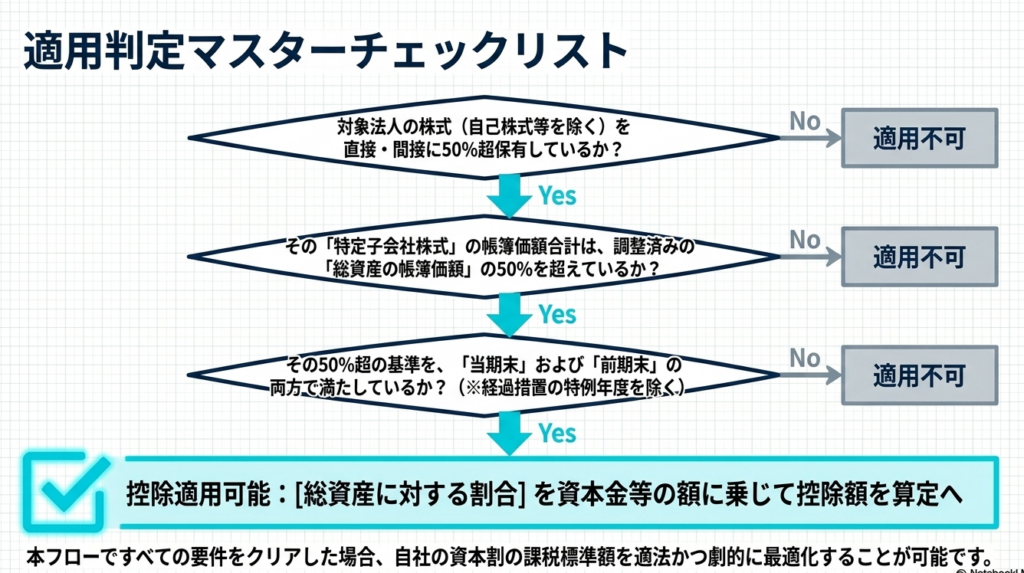

控除対象となる「特定子会社」とは、以下の要件を満たす法人を指します(法72条の21第6項2号)。

- 内国法人が、発行済株式等の総数または総額の50%を超える株式・出資を、直接または間接に保有していること。

- 判定にあたっては、「政令で定めるもの」として、当該子会社が保有する自己の株式または出資(令20条の2の23)などを除外して計算します。

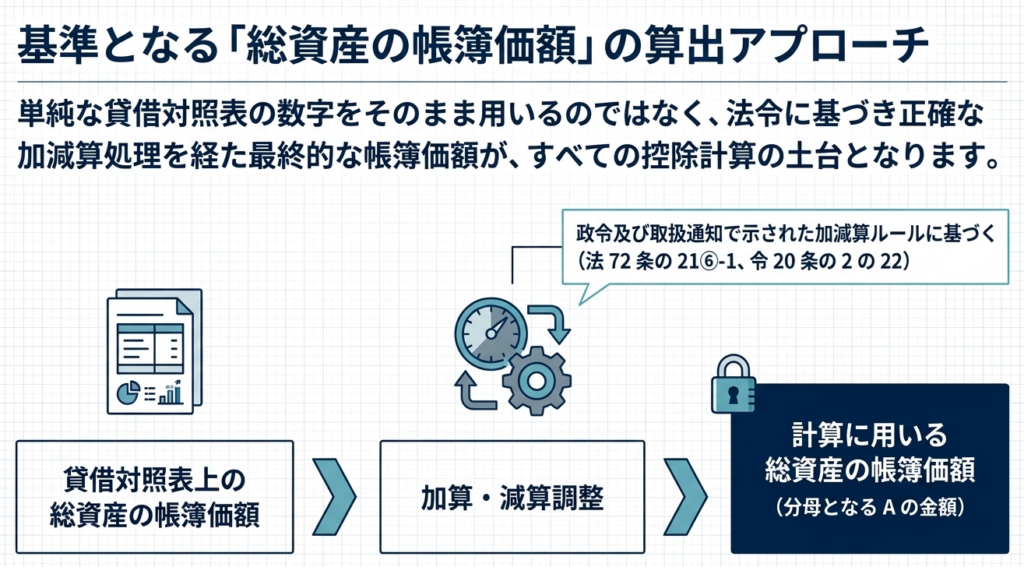

総資産の帳簿価額の算定

計算の分母となる「総資産の帳簿価額」は、会計上の貸借対照表(B/S)の数値をそのまま使用できるとは限りません。

- 法72条の21第6項1号および令20条の2の22に基づき、B/S上の数値に政令および取扱通知で示された加減算調整を行う必要があります。

- この調整が必要な理由は、会計上の帳簿価額と税務上の資産価額(税務上の帳簿価額)に乖離がある場合、税制としての整合性を保つために「税務ベース」への引き直しが求められるためです。この調整を失念すると、控除割合が不正確になり、過少申告や過大申告のリスクを招きます。

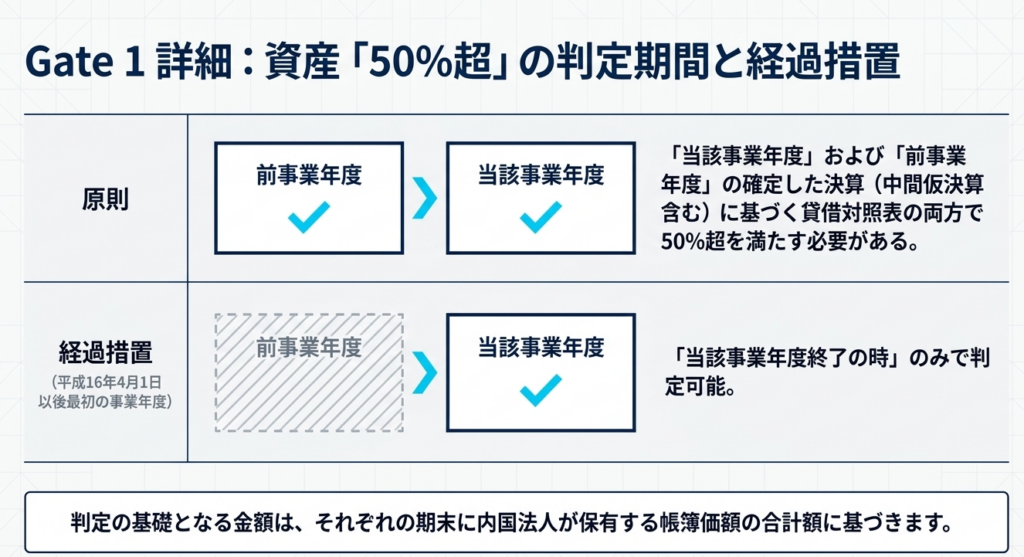

適用要件(50%超判定)の「連続性」という罠

本制度の適用において最も注意すべきは、50%超の判定には「当該事業年度」および「前事業年度」の双方における継続性が求められる点です(法72条の21)。

- 原則として、両年度の確定決算(中間仮決算を行う場合はその決算)に基づき、いずれの時点においても特定子会社株式の割合が50%を超えていなければなりません。

- つまり、当期の割合が80%であったとしても、前期の割合が49.9%であれば、当期の控除額は「ゼロ」となります。この「オール・オア・ナッシング」の性質は、M&A直後の事業年度などにおいて実務上の大きな障壁となります。

- 経過措置: 平成16年度の制度創設時の配慮として、平成16年4月1日以後最初に開始する事業年度については、「当該事業年度」のみの判定で足りる特例が設けられていました(平成15年改正令附則7条2項)。

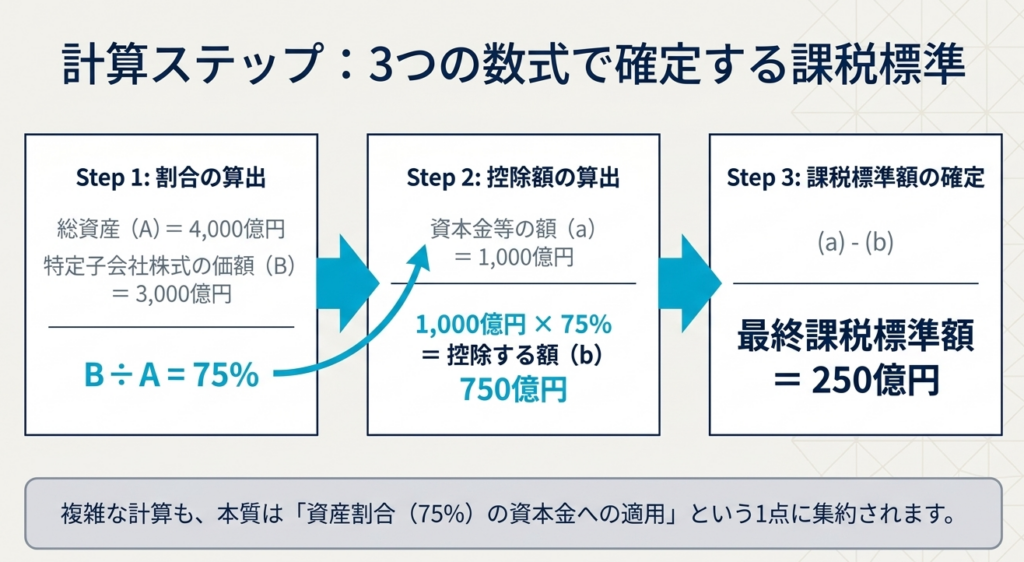

具体的な計算例

以下に、総資産4,000億円、特定子会社株式3,000億円を保有する企業の計算モデルを示します。控除措置によって課税標準額が大幅に圧縮される構造を確認してください。

| 項目 | 金額・数値 | 備考 |

| 総資産 (A) | 4,000億円 | 政令等による加減算後の調整額 |

| 特定子会社株式の価額 (B) | 3,000億円 | 当該法人保有分の帳簿価額 |

| 特定子会社株式の割合 (B/A) | 75% | 前期・当期ともに50%超であると仮定 |

| 資本金等の額 (a) | 1,000億円 | 控除前の課税標準 |

| 控除する額 (b) | 750億円 | (a) × 75% |

| 課税標準額 (a – b) | 250億円 | 最終的な申告対象額 |

4. まとめ:実務上の留意点とチェックポイント

特定子会社株式等の控除措置は、外形標準課税の負担を適正化し、グループ再投資のためのキャッシュフロー漏出を防ぐ極めて強力なツールです。しかし、その適用には会計と税務の深い理解に基づいた精緻な検証が欠かせません。

計算ミスや適用漏れを防ぐため、以下のチェックポイントを必ず確認してください。

- 「特定子会社」判定の正確性

- 直接保有・間接保有を合算して「50%超」となっているか。

- 自己株式等の除外項目を適切に控除して判定しているか。

- 「総資産」の税務調整

- 単なる会計B/S数値ではなく、地方税法・政令・取扱通知に基づく加減算調整を行っているか。

- 2事業年度連続要件(ルックバック)の確認

- 重要: 前事業年度および当該事業年度の双方で50%超要件を満たしているか。

- 中間仮決算を行う場合、その時点での判定も充足しているか。

- M&A・組織再編時の注意

- 期中に新規取得した子会社は、通常「前事業年度」の要件を満たさないため、原則として取得初年度は本制度の恩恵を受けられません。買収スキーム検討時のキャッシュフロー予測にはこのタイムラグを織り込む必要があります。

本制度の適用は、単なる事務作業ではなく、企業の財務データを税務上の定義へと正しく「翻訳」する高度な実務プロセスです。確定決算に基づいた正確なデータ抽出と条文解釈こそが、不必要な税務リスクを回避し、企業の財務健全性を支える礎となります。

本解説が、皆様の適正な実務遂行の一助となることを願っております。

関連記事

ガイド:Q&A

1. この控除措置の主な目的は何ですか?

目的: 資本割の課税標準である「資本金等の額」を算定する際、総資産に占める特定子会社株式の割合に応じた金額を差し引くことで、課税標準を適切に調整することを目的としています。

2. 控除額を算出するための基本的な計算式を説明してください。

計算式: 資本金等の額に、総資産の帳簿価額に占める特定子会社の株式又は出資の帳簿価額の割合を乗じて算出します。この算出された金額が、課税標準から控除される「控除する額」となります。

3.「特定子会社」と見なされるための所有比率の条件は何ですか?

所有比率: 内国法人が、他の法人の発行済株式又は出資の総数又は総額の50%を超える数の株式又は出資を保有していることが条件です。

4. 控除措置が適用されるために必要な、資産構成上の要件を説明してください。

資産構成要件: 原則として、当該事業年度および前事業年度の確定決算に基づく総資産の帳簿価額のうちに、特定子会社株式の帳簿価額の合計額が占める割合が50%を超えている必要があります。

5.「総資産の帳簿価額」を算定する際、貸借対照表の価額に対してどのような処理が必要ですか?

帳簿価額の算定: 貸借対照表に計上されている総資産の帳簿価額に対し、政令および取扱通知で示された加減算を行って算出する必要があります。

6. 特定子会社の判定において、発行済株式の総数から除外されるものは何ですか?

除外項目: 特定子会社となるべき他の法人が保有する「自己の株式又は出資」は、政令で定めるものとして発行済株式等の総数から除外されます。

7. 平成16年4月1日以後最初に開始する事業年度に適用される経過措置の内容を説明してください。

経過措置: 平成16年4月1日以後最初に開始する事業年度については、前事業年度との比較を行わず、「当該事業年度」の数値のみを用いて判定および計算を行います。

8. 特定子会社の株式を「間接に保有する」場合も、この制度の対象となりますか?

間接保有の扱い: はい、対象となります。特定子会社の定義には、内国法人が直接または「間接に」50%を超える株式等を保有する法人が含まれています。

9. 計算例において、総資産4,000億円、特定子会社株式3,000億円の場合、控除割合は何%になりますか?

控除割合: 特定子会社株式の価額(3,000億円)を総資産(4,000億円)で除した「75%」が控除割合となります。

10. 計算例において、資本金等の額が1,000億円で控除額が750億円の場合、最終的な課税標準額はどうなりますか?

最終的な課税標準: 資本金等の額(1,000億円)から控除額(750億円)を差し引いた、残りの「250億円」が最終的な課税標準額となります。

用語集

| 用語 | 定義 |

| 特定子会社 | 内国法人が発行済株式等の50%を超える株式を直接又は間接に保有する他の法人。 |

| 資本金等の額 | 資本割の課税標準となる金額であり、控除措置を適用する前の基準となる数値。 |

| 資本割 | 法人事業税において、資本金等の額を課税標準として課される税の部分。 |

| 控除措置 | 特定の条件(特定子会社株式の保有等)を満たす場合に、課税標準から一定額を差し引く制度。 |

| 帳簿価額 | 貸借対照表上の価額。本制度では、政令等に基づき加減算調整が行われた後の数値を指す。 |

| 課税標準額 | 税率を乗じる対象となる金額。本制度では、資本金等の額から控除額を差し引いた後の金額。 |

| 内国法人 | 国内に本店または主たる事務所を有する法人。本制度の適用主体。 |

| 中間仮決算 | 事業年度開始の日から6月の期間に係る決算。判定の基礎となる貸借対照表の算出に関連する。 |

| 自己の株式又は出資 | 法人自らが保有する自社の株式等。特定子会社の判定において総数から除外される。 |

| 政令・取扱通知 | 法律(法72条の21等)の詳細な運用や計算方法、加減算の項目を定める規定。 |

コメント