東京都から公表されている法人事業税・法人都民税 Q&Aにもとづき均等割Q1~Q13について解説します。

解説動画

詳細

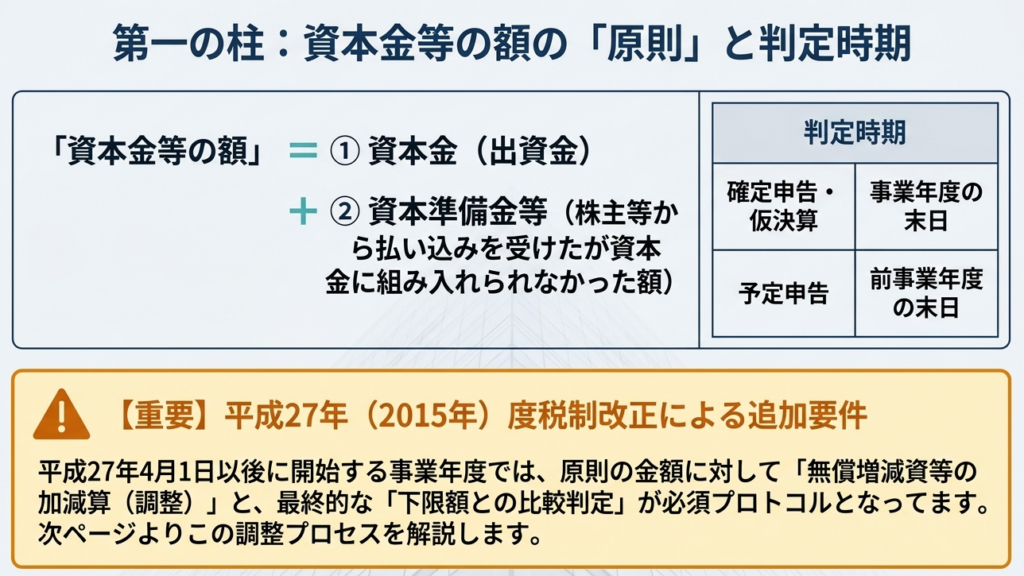

法人都民税(住民税)の均等割において、税率区分の基準となる「資本金等の額」の算定方法について解説します。

均等割の基準額は、原則として法人税法上の「資本金等の額」を使用します。しかし、平成27年4月1日以後に開始する事業年度では、無償減資等による欠損・損失の填補や、無償増資(利益の資本組入れ)を行っている場合、その金額を減算または加算する調整を行わなければなりません。

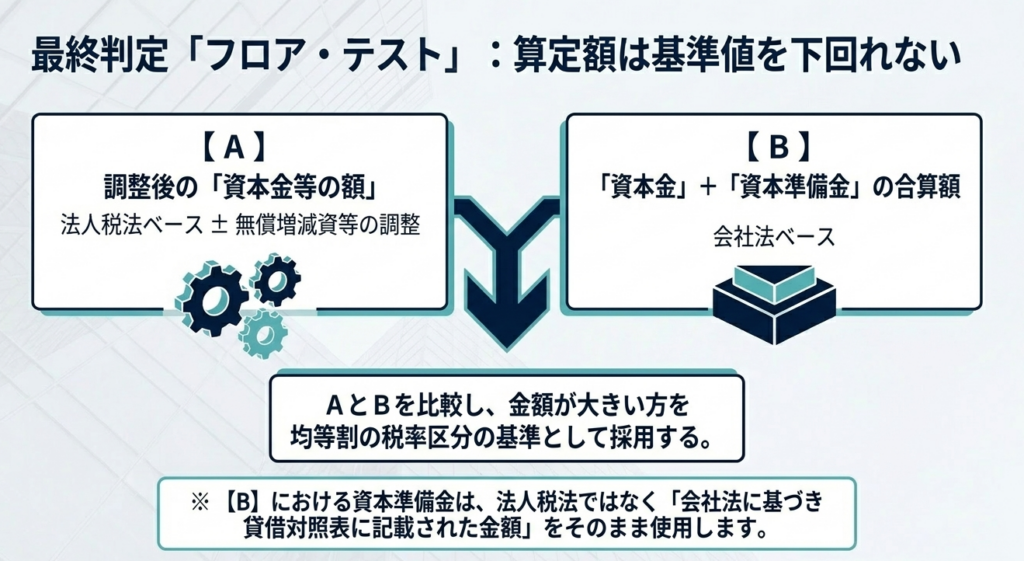

さらに、この調整を行った後の「資本金等の額」と、会社法に基づく「資本金及び資本準備金の合算額」を比較します。調整後の金額が合算額を下回る場合には、「資本金及び資本準備金の合算額」が均等割の基準額として適用されます。

なお、算定の基準となる時点は、確定申告であれば当事業年度の末日、予定申告であれば前事業年度の末日となります。

スライド解説

解説:法人住民税均等割の実務

1. 導入:均等割の判定実務がなぜ重要なのか

法人住民税の均等割は、法人の規模(外形)に応じて課される税金です。会計事務所や経理担当者の中には「貸借対照表(B/S)の数字を写すだけ」と誤解している方も多いですが、それは大きな間違いです。平成27年度の税制改正以降、判定ルールは極めて複雑化しています。

実務上の重要性と改正の背景

かつては法人税法上の「資本金等の額」がそのまま判定基準でしたが、現在は「資本金等の額(無償増減資調整後)」と「資本金及び資本準備金の合算額」を比較する「二階建て」の構造となっています。この改正の意図は、単なる会計上の数値操作による節税を防ぎ、事業規模に見合った適正な負担(外形標準課税の趣旨)を求めることにあります。

この判定を誤ると、税率区分の境界線にいる企業では納税額が数段階変わり、延滞税のリスクのみならず、税コスト管理の失敗として経営判断に影響を与えかねません。

実務担当者にとって、この判定は正確な申告を行うための「最大の分岐点」であることを肝に銘じてください。

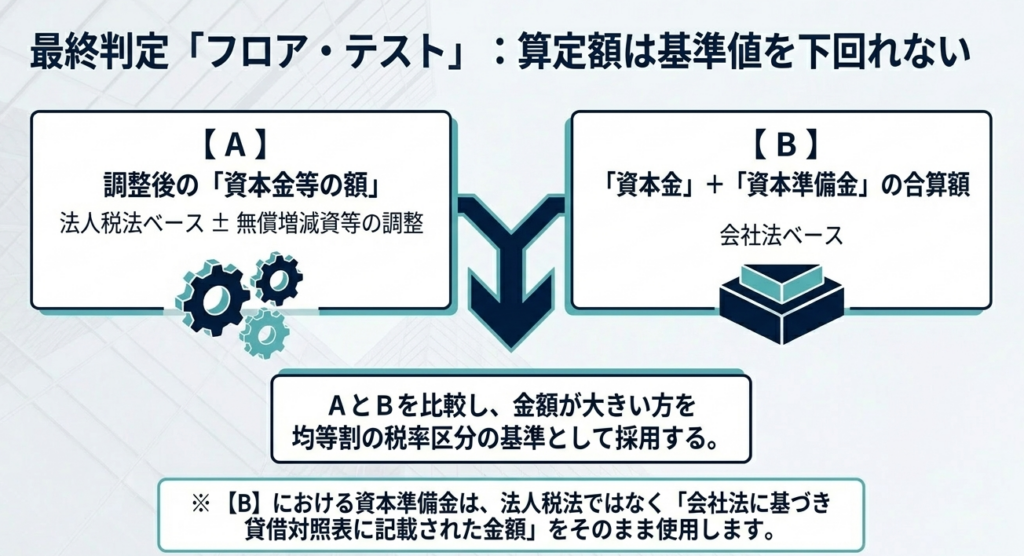

2. 結論:均等割の税率区分はどのように決定されるか

申告実務において、まず押さえるべきは「どちらの金額が土俵に上がるか」という出口の論理です。

判定基準額の算定ルール(地方税法第52条第4項等)

以下の2つの金額を比較し、いずれか大きい方の金額を税率区分の基準とします。

- ① 調整後の「資本金等の額」

法人税法第2条第16号に規定する資本金等の額に、地方税法に基づく特定の加減算(後述する無償増資・無償減資等の調整)を行った後の金額。 - ② 資本金及び資本準備金の合算額(又は出資金の額)

会社法上の規定に基づく、B/S上の資本金と資本準備金の合計額。

【指導のポイント:実務上の「底支え」ルール】

たとえ巨額の欠損補填を行って税務上の「資本金等の額」が圧縮されたとしても、B/S上の「資本金+資本準備金」がそれを上回るなら、そちらが優先されます。この「いずれか大きい方」というルールを忘れると、過少申告の要因となるため、必ず二段構えで確認させてください。

判定の基準時期(Q&A Q3)

いつの時点の金額を用いるかは、申告の種類によって厳格に決まっています。

- 確定申告・仮決算による中間申告:

事業年度の末日(算定期間の末日) - 予定申告:

前事業年度の末日(直前事業年度の基準日)

3. 詳細解説:資本金等の額の調整と算定のポイント

資本金等の額の算定には、法人税法上の定義に加え、地方税特有の調整が加わります。

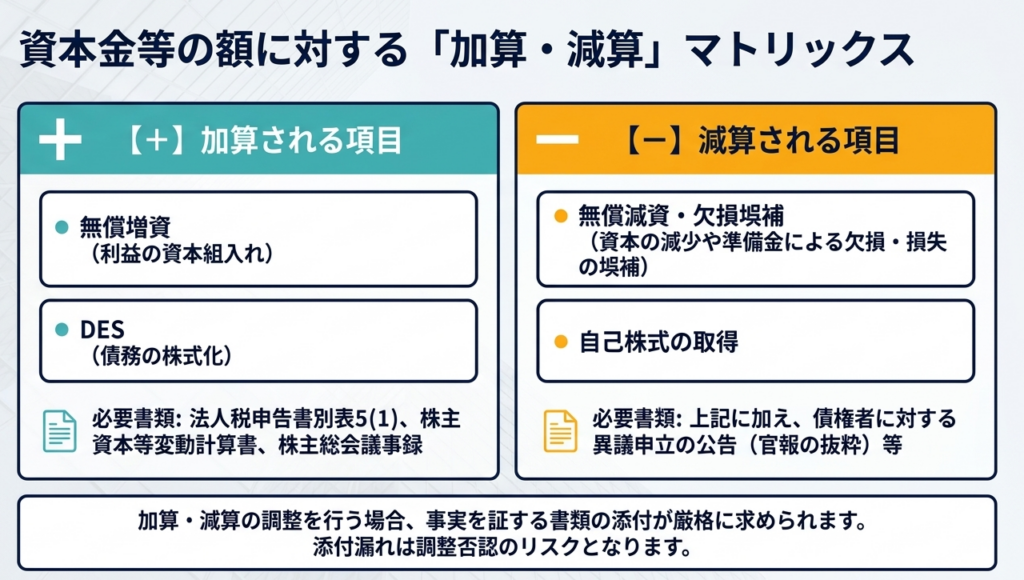

無償増資・無償減資の取扱い

平成27年4月1日以後に開始する事業年度から、以下の調整が適用されます。

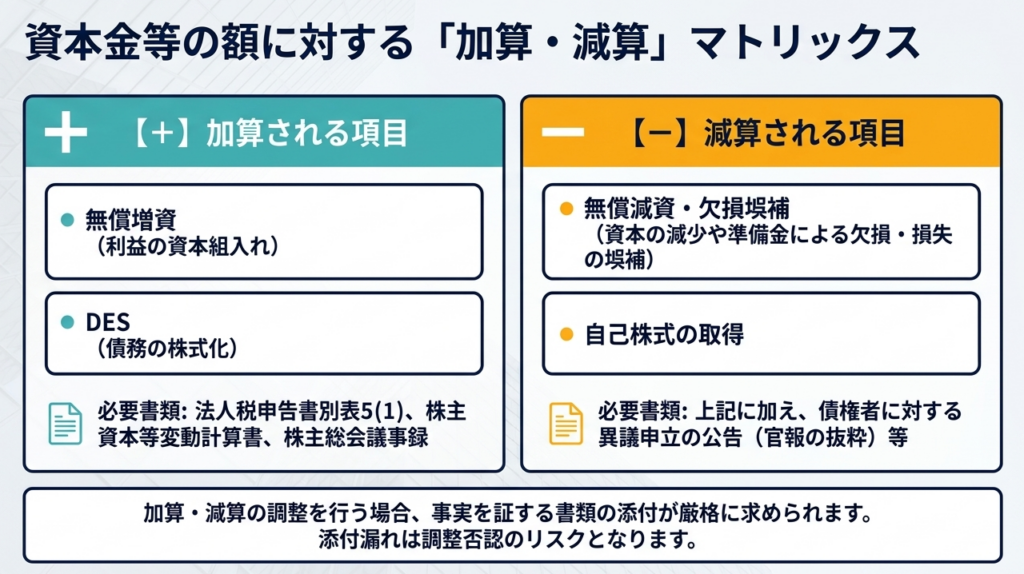

加算項目(無償増資):

平成22年4月1日から平成27年3月31日までの間に行った「利益準備金又はその他利益剰余金による資本組み入れ(無償増資)」がある場合、その相当額を資本金等の額に加算します(Q9)。

控除項目(欠損補填):

剰余金等による損失の補填を行った場合、以下の要件を満たせば「資本金等の額」から控除可能です(A4)。

①資本金の減少等:

会社法第447条(資本金の減少)や第448条(資本準備金の減少)により増加した「その他資本剰余金」であること。

②1年以内の補填:

上記の減少により増加した「その他資本剰余金」として計上された日から1年以内に、会社法第452条の規定によって損失の補填に充てていること。

③損失の定義(A8):

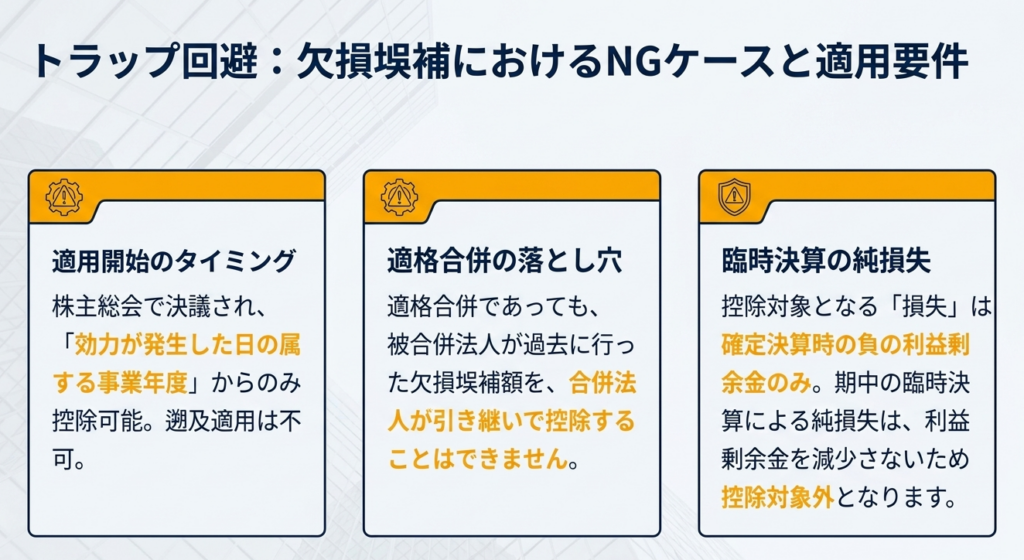

補填日における確定した決算書の「その他利益剰余金」の零を下回る額(負の残高)に限られます。臨時決算による純損失は含まれない点に注意が必要です。

その他の特殊要因

自己株式の取得(Q11):

法人税法に準じ、資本金等の額の減算項目です。特に市場外取得(みなし配当が発生するケース)では、法人税法第24条第1項第5号等に基づく計算が必要となります。

DES(債務の株式化、Q12):

法人税法施行令第8条第1項第1号に基づき、資本金等の額の加算項目として扱います。

資本準備金の定義(Q13):

合算する資本準備金は、会社法第445条に基づき貸借対照表に計上されている金額を用います。

証憑書類の管理

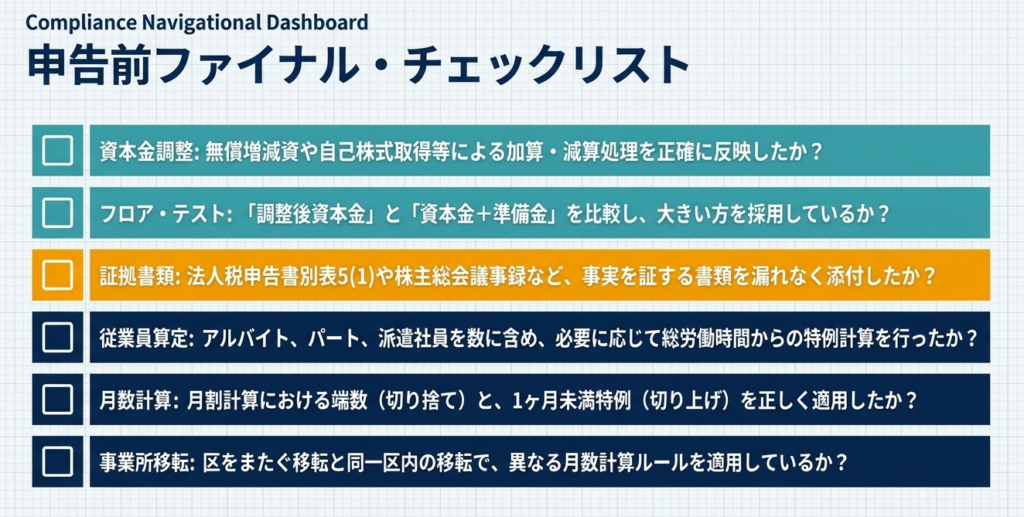

調整を行う際は、税務調査対策として以下の書類を必ずセットで確認・保管してください。

- 法人税申告書別表5(1)

- 株主資本等変動計算書および株主総会議事録

- 債権者に対する異議申立の公告(官報の抜粋、資本減少時など)

4. まとめ:実務でのチェックポイントと注意点

最後に、申告書作成時にミスが多発する「実務の落とし穴」を整理します。

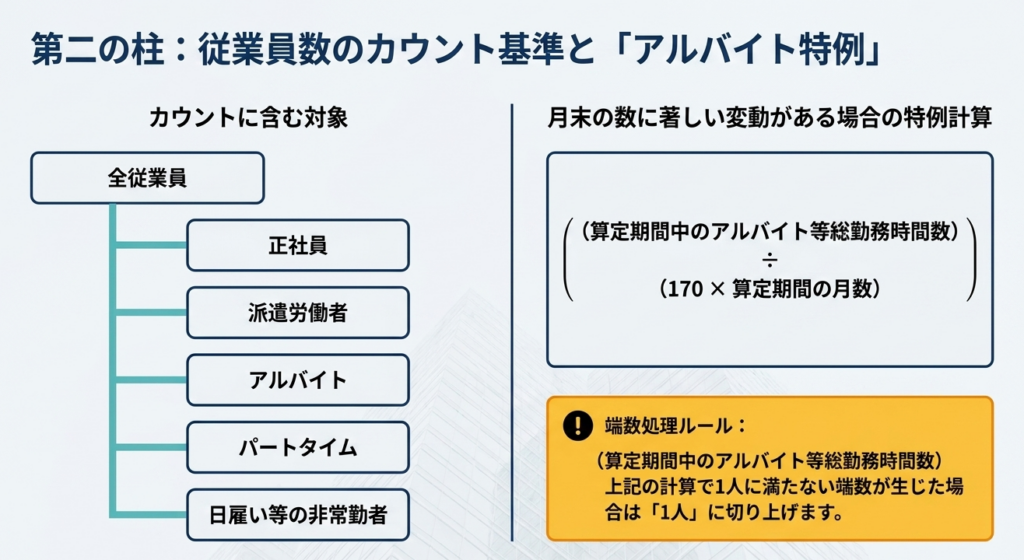

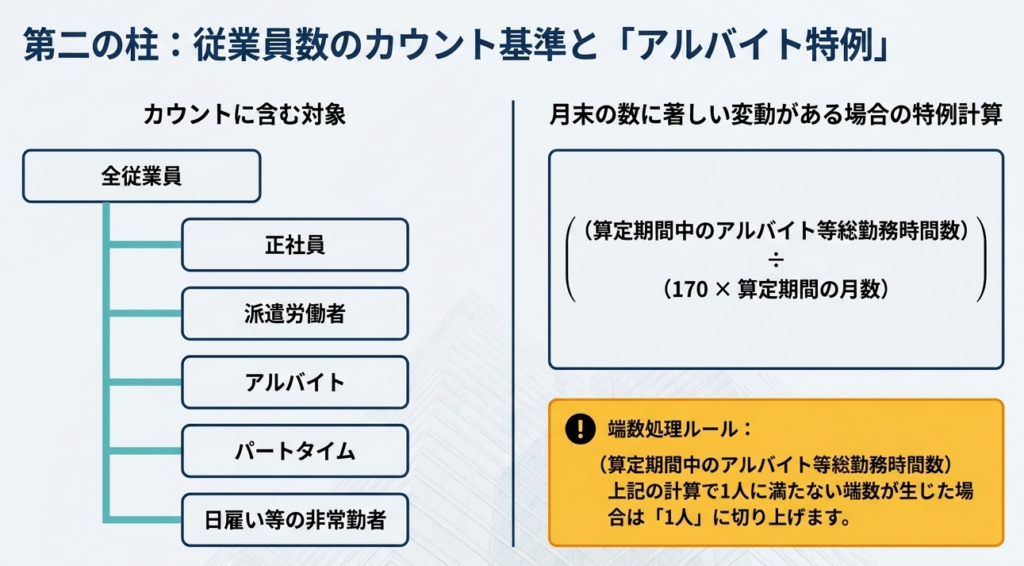

従業者数の判定

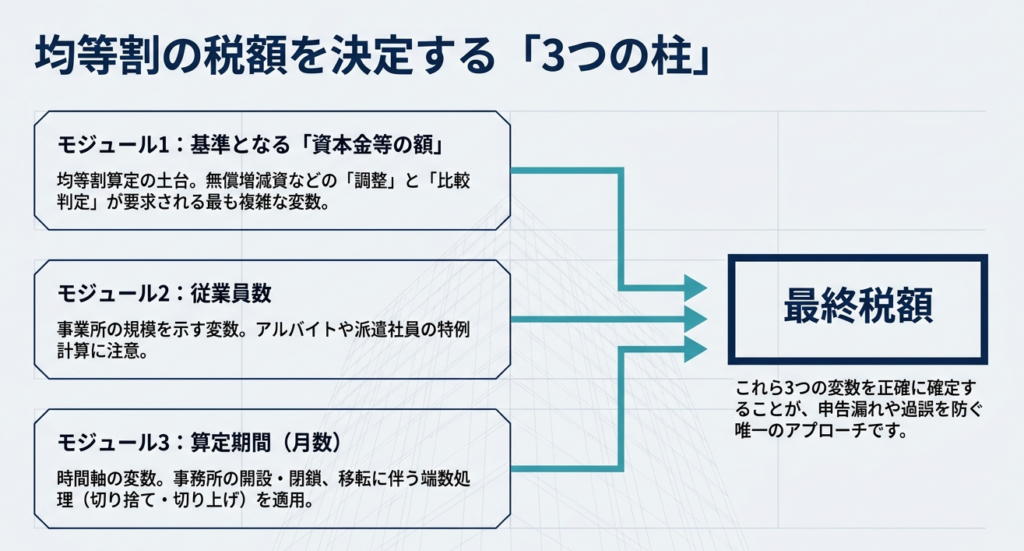

均等割は「資本金等の額」と「従業者数」の二軸で判定します。

- 派遣労働者の取扱い:

派遣先法人の従業者数に含めてカウントします。 - 判定日:

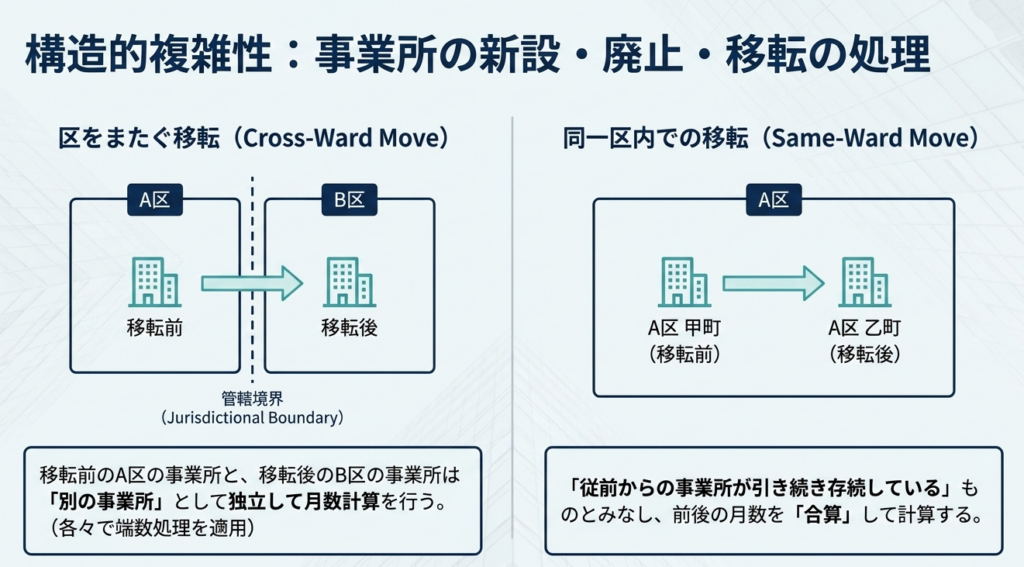

原則として事業年度末日時点の人数ですが、期中に事務所を設置・廃止した場合は注意が必要です。

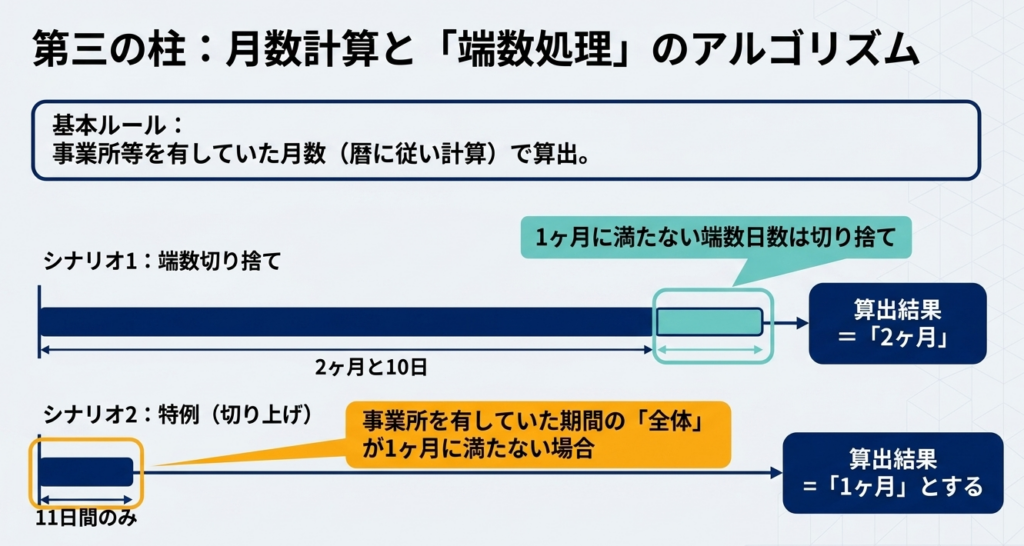

月割計算と端数処理(具体例)

期中に事務所を設置・廃止した場合、12ヶ月に対する設置月数で計算します。

- 端数処理の原則:

1ヶ月に満たない端数は切り捨てます。 - 特例:

全期間が1ヶ月に満たない場合は、切り捨てず「1ヶ月」とします。

【実務例1:事務所新設】

6月10日に設置、12月31日決算の場合、期間は6ヶ月と21日ですが、端数を切り捨て「6ヶ月」として計算します。

【実務例2:短期設置(落とし穴)】

12月21日に設置、12月31日決算の場合、期間は11日間です。端数を切り捨てると0ヶ月になりますが、全期間が1ヶ月未満のため「1ヶ月」として計算します。

最終総括

法人住民税均等割の判定は、単なる転記作業ではなく、過去の資本政策や会社法の規定を遡って確認する「税務上の棚卸し」作業です。特に資本金1億円前後の企業や、過去に欠損補填を行った企業では、1円の差が大きな税額差を生みます。

本記事に基づき、B/S上の金額と税務上の調整後金額を常に突き合わせ、正確な申告を徹底してください。

関連記事

ガイド:Q&A

1.「資本金等の額」の基本的な定義について説明してください。

資本金等の額とは、法人税法第2条第16号に規定する額を指し、資本金の額または出資金の額に、資本準備金や加入金などの「株主等から払い込まれたが資本金に組み入れられなかった額」を合計したものです。ただし、地方税法上の特定の調整(無償増資・減資の加減算)が行われる場合があります。

2. 均等割の税率区分を判定する際、いつの時点の資本金等の額を用いますか。

確定申告や仮決算による中間申告の場合は、当該申告に係る事業年度の末日(年度末)時点の額を用います。一方で、予定申告の場合は、前事業年度の末日時点の額が基準となります。

3. 平成27年4月1日以後に開始する事業年度において、資本金等の額の算定に導入された比較ルールについて説明してください。

調整後の「資本金等の額」が、「資本金及び資本準備金の合算額」または「出資金の額」を下回る場合には、後者の「資本金及び資本準備金の合算額」等を税率区分の基準とするルールが適用されます。これにより、過度な減資による税負担の回避を抑制しています。

4. 会社法の規定に基づき、資本準備金を取り崩して損失の補填(欠損補填)を行った場合の資本金等の額の取り扱いを説明してください。

会社法448条等の規定に基づき、資本準備金を取り崩してその他資本剰余金とし、それを損失の補填に充てた場合は、その補填額を資本金等の額から控除できます。ただし、控除後の額が「資本金及び資本準備金の合算額」を下回る場合は、その合算額が基準となります。

5. 無償増資(利益の資本組み入れ)を行った場合、均等割の算定においてどのような調整が必要ですか。

平成22年4月1日以後に利益準備金やその他利益剰余金を資本に組み入れた(無償増資)場合、その増資相当額を資本金等の額に加算します。この調整は、平成27年4月1日以後に開始する各事業年度から適用されます。

6. 法人が自己株式を取得した場合、均等割の判定基準となる資本金等の額はどのように変化しますか。

自己株式の取得は、法人税法上の資本金等の額の減算項目に該当するため、均等割の判定基準となる額も同様に減少します。市場外での取得などの場合は、特定の計算式に基づき減算額を算出します。

7. 適格合併において、被合併法人が合併前に行っていた無償減資による欠損補填の金額を、合併法人が引き継いで控除することは可能ですか。

控除することはできません。たとえ適格合併であっても、欠損補填による控除は、その補填を実際に行った法人自身にのみ認められる規定であるため、合併法人が被合併法人の過去の補填額を控除することは認められません。

8. 期中の臨時決算によって計上された純損失は、損失の補填による資本金等の額の控除対象となりますか。その理由も含めて回答してください。

対象となりません。理由は、均等割の控除対象となる「損失」は事業年度決算時のその他利益剰余金のマイナス分を指し、臨時計算書類に記載された純損失は、会計上および税務上の「その他利益剰余金を減少させる損失」には該当しないためです。

9. 資本金等の額の加減算調整(無償増資や欠損補填)を行った場合、申告時にどのような書類を提出する必要がありますか。

加減算の事実を証する書類として、法人税申告書別表5(1)、株主資本等変動計算書、株主総会議事録などの写しを提出する必要があります。また、欠損補填の場合は債権者に対する異議申立の公告(官報の抜粋)なども含まれます。

10. 事業年度の途中で事務所を新設・廃止した場合の、従業者数の算定方法について説明してください。

事務所等が設置されていた月ごとの末日現在の従業者の合計数を、事務所等を有していた月数で除して算出します。1ヶ月に満たない端数月がある場合は、その期間の末日時点の人数を用いますが、月数計算と同様に1ヶ月に満たない期間の扱いに注意が必要です。

用語集

| 用語 | 定義 |

| 均等割 | 法人の利益に関わらず、資本金等の規模や従業者数、所在期間に応じて課される地方税。 |

| 資本金等の額 | 法人税法に規定される、資本金および資本積み立て金額等の合計額。均等割の判定基準となる。 |

| 無償増資 | 利益剰余金や準備金を資本金に振り替えること。均等割の計算では加算調整の対象となる。 |

| 欠損補填 | 資本準備金の取り崩し等により、累積した損失(欠損金)を解消すること。一定の条件下で資本金等の額から控除できる。 |

| 資本金及び資本準備金の合算額 | 貸借対照表上の資本金と資本準備金の合計。資本金等の額の「下限」判定に用いられる。 |

| 従業者数 | 事務所等に勤務し、給与の支払いを受けるべき者の数。パートやアルバイト、派遣労働者も含まれる。 |

| DES (Debt-to-Equity Swap) | 債務を株式に換えること(債務の株式化)。法人税法上、資本金等の額の加算項目となる。 |

| 按分計算 | 事業年度の途中で新設・廃止された事務所に対し、月数(12分のn)を掛けて税額を算出すること。 |

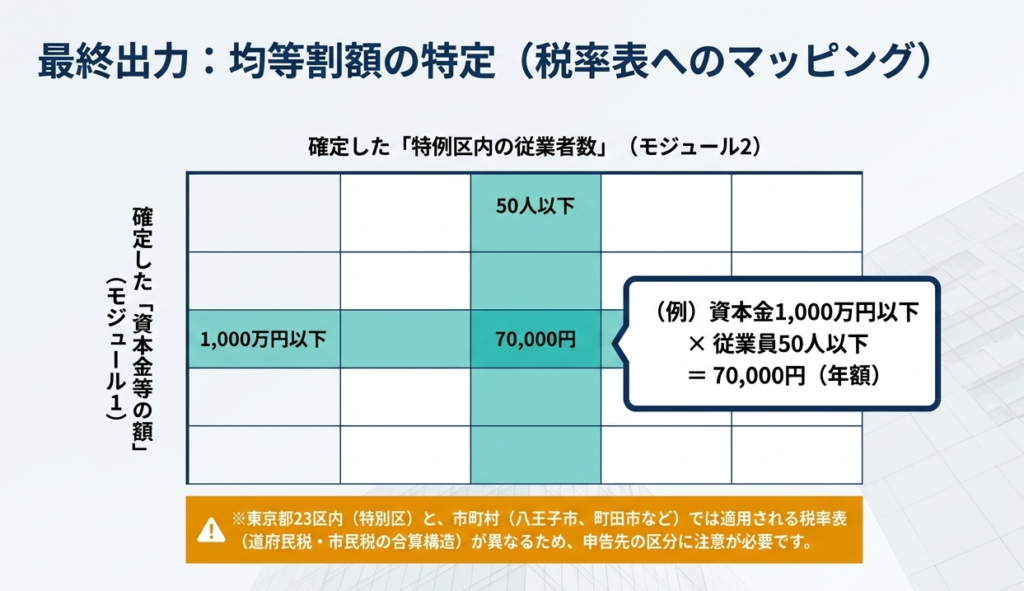

| 特別区 | 東京都の23区を指す。均等割の計算において、都税事務所への申告が必要な区域。 |

| 特定区 | 東京都の区部(23区)以外に所在する市町村。都税と市町村税で申告先や計算が分かれる場合がある。 |

コメント