国税庁から公表されている質疑応答事例「特定役員引継要件(みなし役員)の判定」について解説します。

解説動画

詳細

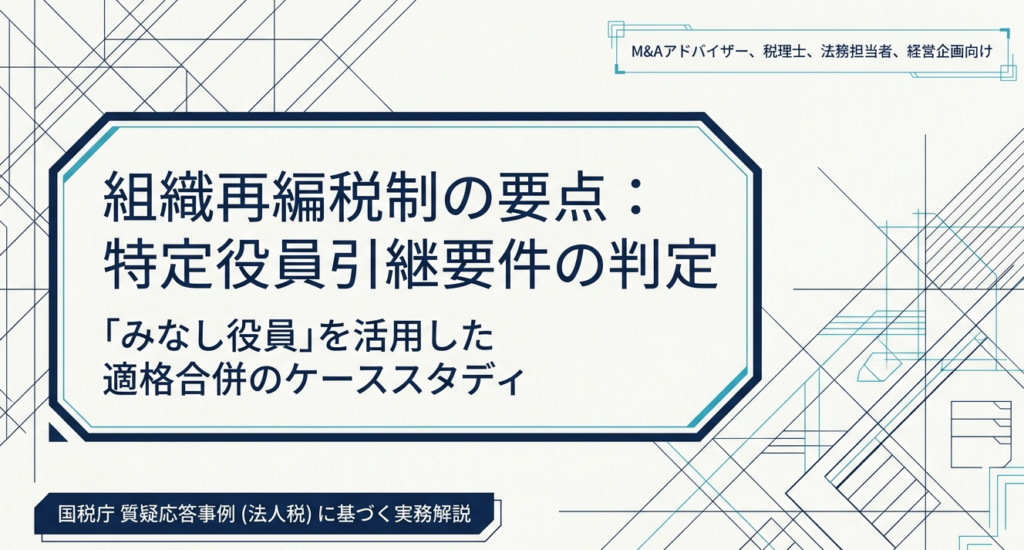

資本関係のない法人間での適格合併における、「特定役員引継要件」を会社法上の役員ではない「みなし役員」が満たすケースについての解説です。

本要件では、合併前の両社の「特定役員」が合併後も合併法人の特定役員になる必要があります。この特定役員には、社長や取締役だけでなく、「これらに準ずる者で法人の経営に従事している者」も含まれます。

したがって、被合併法人において会社法上の役員ではない「事業本部長」のような立場であっても、実質的に経営の中枢に参画していれば、税務上の特定役員に該当します。

事例のように、被合併法人の社長や取締役が合併に伴い退任した場合でも、経営の中枢にいた事業本部長が合併後に合併法人の経営の中枢に参画するのであれば、特定役員引継要件を満たすことになります。

スライド解説

解説:資本関係のない法人間の合併「特定役員引継要件」の判定

1. はじめに:組織再編実務における役員引継要件の戦略的重要性

資本関係のない法人同士の合併を検討する際、税務上の「適格判定」の成否は、スキーム全体の経済合理性を決定づける最優先事項です。適格合併として認められれば、被合併法人の資産・負債を帳簿価額で引き継ぐため、譲渡損益の計上を繰り延べることが可能となります。また、繰越欠損金の引継ぎ(一定の制限あり)が可能になるなど、キャッシュフロー上のメリットは極めて甚大です。

一方で、判定を誤り「非適格」となった場合には、被合併法人における時価評価損益の課税、さらには欠損金の切り捨てという、企業の再建や統合プロセスに致命的な打撃を与える税務リスクを負うことになります。

資本関係のない法人間の合併において、この適格判定の鍵を握るのが「事業規模要件(概ね1:5以内)」または「特定役員引継要件」のいずれかを満たすことです。

本記事では、事業規模に開きがあるケースで特に重要となる「特定役員引継要件」に焦点を当て、会社法上の役員ではない者が含まれる場合の判定の妙味について、国税庁の質疑応答事例を基にプロフェッショナルの視点から解説します。

2. 結論:本事例における適格判定と処理の帰結

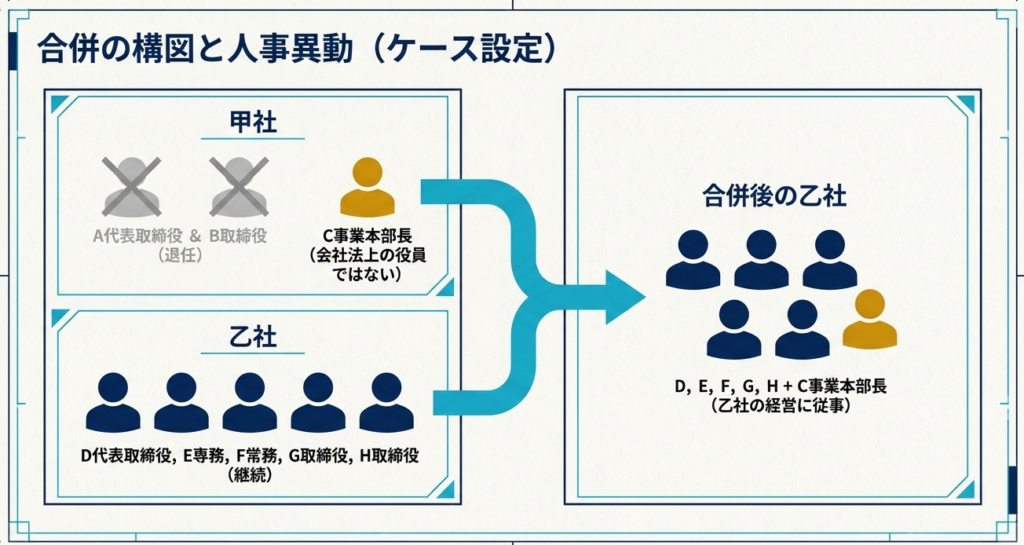

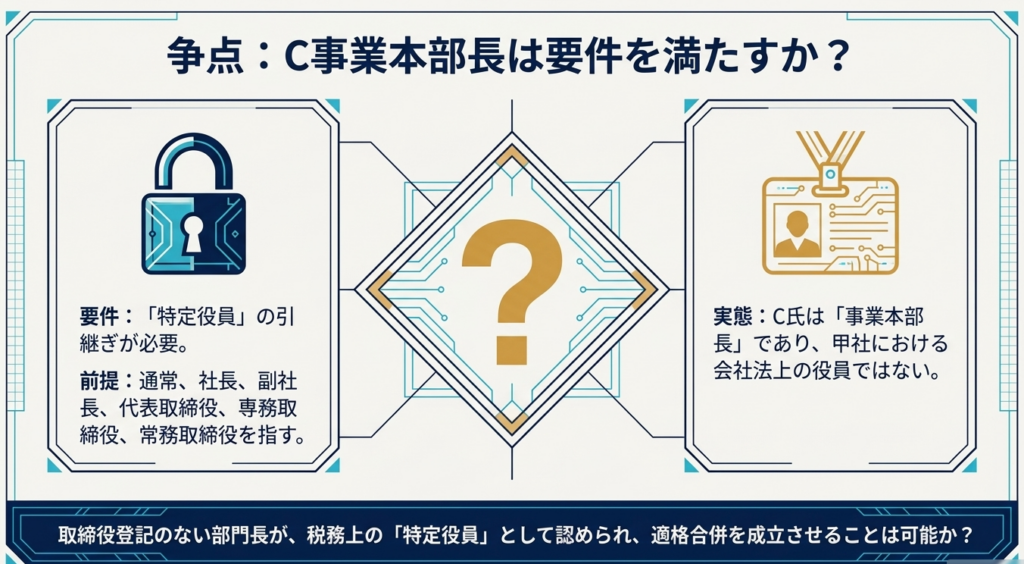

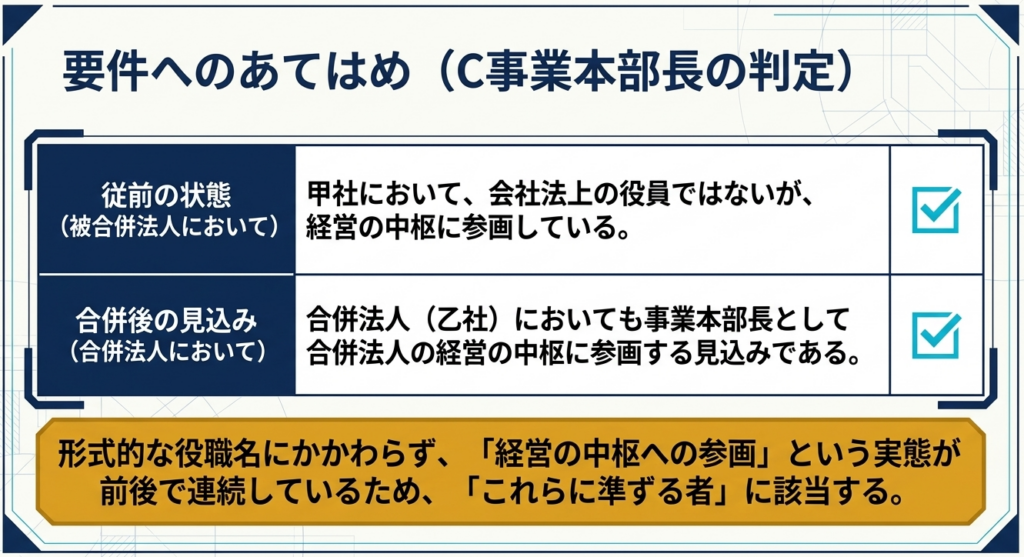

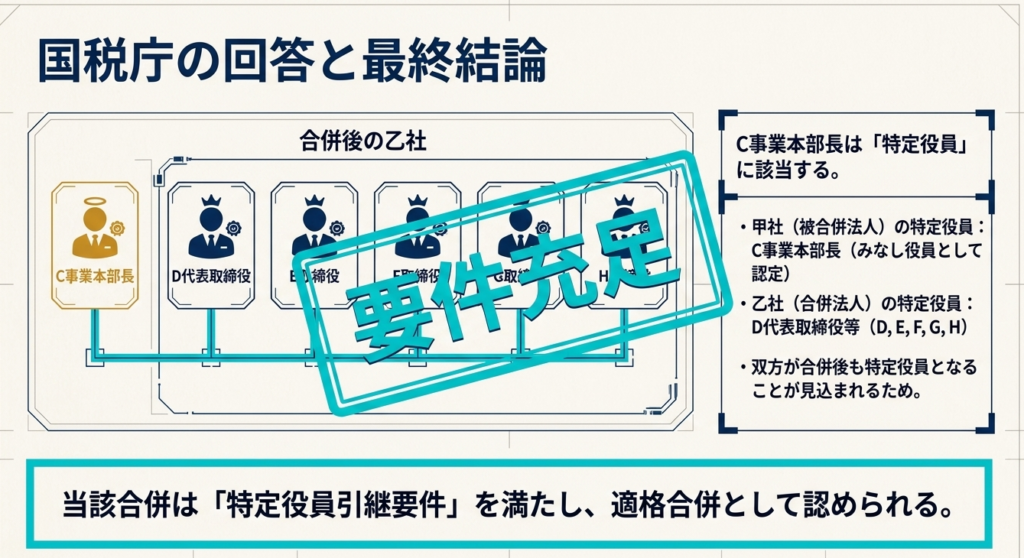

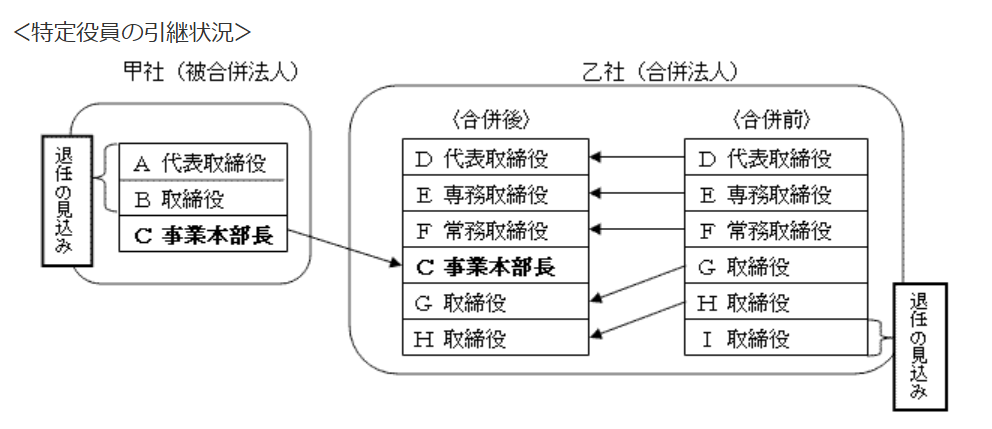

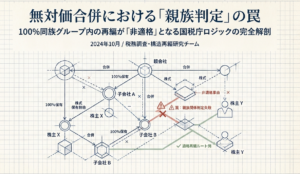

本事例(甲社と乙社の合併)においては、被合併法人である甲社の「C事業本部長」が特定役員に該当し、当該合併は特定役員引継要件を満たすものと判断されます。

特定役員引継要件(みなし役員)の判定

判定のポイント

結論:

甲社のC事業本部長が合併後も乙社の経営に従事することが見込まれるため、乙社の既存役員陣(D代表取締役、E専務、F常務、G取締役、H取締役)の留任と合わせ、両社から特定役員が引き継がれることとなり、要件を充足します。

判断の根拠:

C事業本部長は「会社法上の役員」ではありませんが、甲社において経営の中枢に参画しており、かつ合併後も乙社において引き続き経営の中枢に参画する見込みであるため、法令上の「特定役員(これらに準ずる者)」として認められました。

本要件は「被合併法人(甲社)と合併法人(乙社)の双方から、少なくとも1名ずつの特定役員が合併後の経営に継続して参画すること」を求める共同条件です。

本事例では、甲社からC氏、乙社からD氏らが参画することで、この「経営の融合」が形式・実態ともに担保されたことになります。

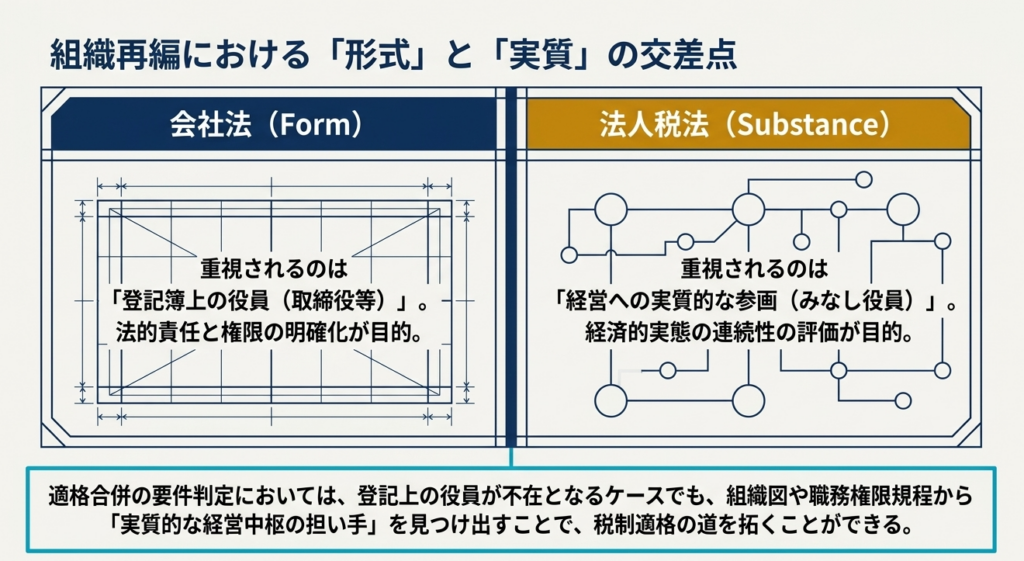

3. 詳細解説:特定役員の範囲と「経営の中枢」に関する解釈指針

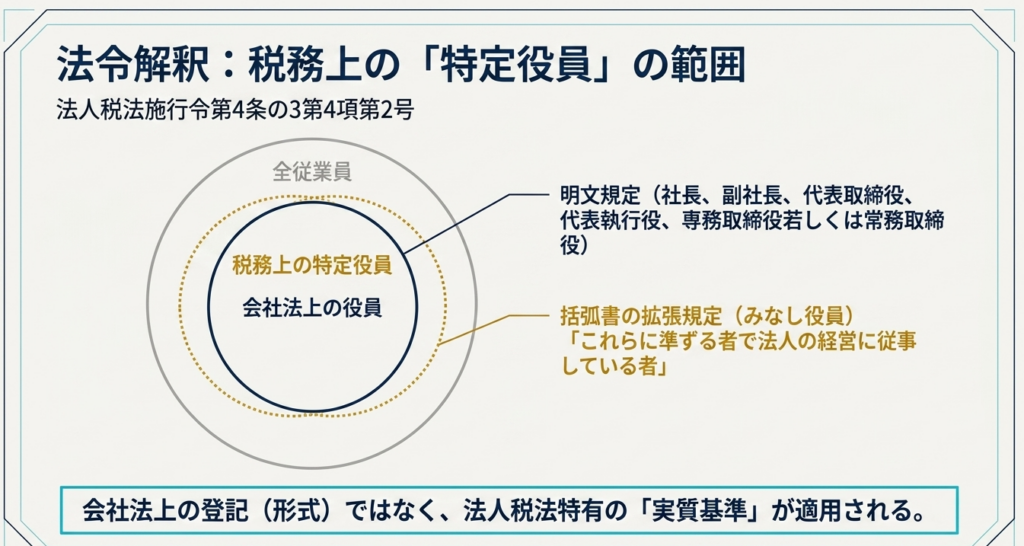

法人税法施行令第4条の3第4項第2号および通達に基づき、特定役員の範囲を精査する必要があります。

実務上は、登記上の役職で自動的に決まるものと、職務実態によって証明すべきものに大別されます。

法人税法施行令 第4条の3 (適格組織再編成における株式の保有関係等)

4 法第2条第12号の8ハに規定する政令で定めるものは、同号イ又はロに該当する合併以外の合併(無対価合併にあつては、第2項第2号ロに掲げる関係があるもの又は当該無対価合併に係る被合併法人の全て若しくは合併法人が資本若しくは出資を有しない法人であるものに限る。)のうち、次に掲げる要件(当該合併の直前に当該合併に係る被合併法人の全てについて他の者との間に当該他の者による支配関係がない場合又は当該合併に係る合併法人が資本若しくは出資を有しない法人である場合には、第1号から第4号までに掲げる要件)の全てに該当するものとする。一 合併に係る被合併法人の被合併事業(当該被合併法人の当該合併前に行う主要な事業のうちのいずれかの事業をいう。以下この項において同じ。)と当該合併に係る合併法人の合併事業(当該合併法人の当該合併前に行う事業のうちのいずれかの事業をいい、当該合併が新設合併である場合にあつては、他の被合併法人の被合併事業をいう。次号及び第4号において同じ。)とが相互に関連するものであること。

二 合併に係る被合併法人の被合併事業と当該合併に係る合併法人の合併事業(当該被合併事業と関連する事業に限る。)のそれぞれの売上金額、当該被合併事業と合併事業のそれぞれの従業者の数、当該被合併法人と合併法人(当該合併が新設合併である場合にあつては、当該被合併法人と他の被合併法人)のそれぞれの資本金の額若しくは出資金の額若しくはこれらに準ずるものの規模の割合がおおむね5倍を超えないこと又は当該合併前の当該被合併法人の特定役員(社長、副社長、代表取締役、代表執行役、専務取締役若しくは常務取締役又はこれらに準ずる者で法人の経営に従事している者をいう。以下この条において同じ。)のいずれかと当該合併法人(当該合併が新設合併である場合にあつては、他の被合併法人)の特定役員のいずれかとが当該合併後に当該合併に係る合併法人の特定役員となることが見込まれていること。

特定役員の区分と判定基準

| カテゴリ | 対象となる役職・範囲 | 判定の性質 | 判断のポイント |

| 形式的特定役員 | 社長、副社長、代表取締役、代表執行役、専務取締役、常務取締役 | 役職名による一律判定 | 会社法上の地位および登記上の役職名により、客観的に判定されます。 |

| 実質的特定役員 | 「これらに準ずる者」(本事例のC事業本部長など) | 職務実態による個別判定 | 役職名にかかわらず、法人の経営の中枢に参画しているという実態により判定されます。 |

「経営の中枢」への参画と「みなし役員」の解釈

C事業本部長が特定役員として認められた核心は、単なる業務執行の責任者ではなく、法人の経営方針の決定等、経営そのものに従事している点にあります。

これは法人税法第2条第15号に規定される「みなし役員」に近い概念ですが、特定役員引継要件においては、特に「合併前後の双方において経営の中枢にいること」が厳格に問われます。

法人税法 第2条 定義

この法律において、次の各号に掲げる用語の意義は、当該各号に定めるところによる。

十五 役員 法人の取締役、執行役、会計参与、監査役、理事、監事及び清算人並びにこれら以外の者で法人の経営に従事している者のうち政令で定めるものをいう。

実務上、以下の要素が揃っている場合に「経営の中枢」への参画と認められる可能性が高まります。

- 合併前:

取締役ではないが、取締役会への陪席、経営会議での議決権行使、あるいは経営戦略の策定において取締役と同等の影響力を行使している実態。 - 合併後:

合併法人においても、その知見や旧社での地位を背景に、経営判断を左右する重要なポスト(本事例では事業本部長)で引き続き経営に従事すること。

単なる役職名としての「事業本部長」ではなく、その人物がいなければ旧社の事業の継続的な経営が困難である、といった「経営の継続性」を示す実態が重視されるのです。

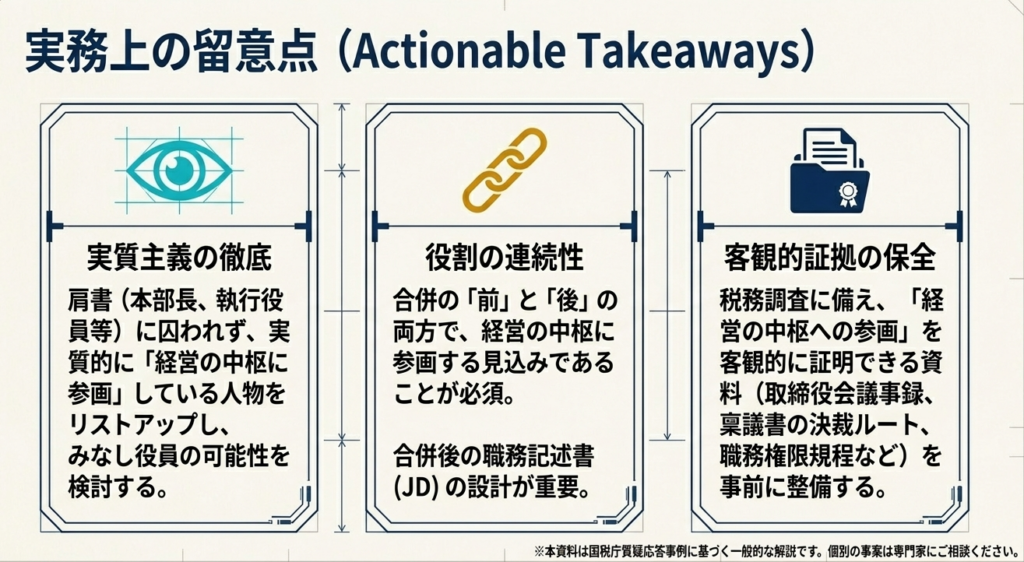

4. まとめ:実務担当者が留意すべき判定のポイントとリスク管理

本事例から得られる教訓は、適格合併の成否を分けるのは「形式」ではなく「精緻な事実認定」であるということです。実務担当者は以下のポイントを念頭に、リスク管理を行う必要があります。

判定誤認のインパクト

特定役員に該当しない者を引継対象としてカウントし、税務調査等で否認された場合、合併は「非適格」へと転落します。これにより生じる予期せぬ譲渡課税や、繰越欠損金の引継ぎ否認は、合併後の財務計画を根本から破壊するリスクを孕んでいます。

実務上のチェックリスト(3つの重要項目)

- 役職の名称にとらわれない実態把握と「主観的意図」の確認

会社法上の役員でない者を特定役員とする場合、その人物が経営判断に関与している実態を徹底的に調査してください。また、合併時点において「引き続き経営に従事する見込み(主観的意図)」が客観的に存在したかが重要です。 - 経営参画を客観的に証明する証跡の整備

税務当局への説明責任(So What?)を果たすため、以下の証跡を事前に整理しておくべきです。- 経営会議や投資委員会の議事録(出席記録、発言内容、署名捺印)。

- 職務権限規程、組織図(取締役と同等の決裁権限を有していることの証明)。

- 合併契約書や統合計画書における、当該人物の合併後の役割に関する具体的な記述。

- 「共同継続要件」としての全体俯瞰

本事例のように乙社の役員(D、E、F、G、H氏)が残ることは前提ですが、甲社から引き継ぐC氏の適格性が否定されれば、事業規模要件を満たさない限り「全滅」となります。両社セットで要件を満たす必要があるという「オール・オア・ナッシング」の性質を再認識してください。

専門家による慎重な検討を

組織再編税制における「実態判断」は、常に税務当局による「実質課税」の視点に晒されます。特に「特定役員」の範囲拡張は、納税者側に立証責任があると考え、慎重な事実関係の整理が不可欠です。

少しでも疑義がある場合には、過去の裁決事例や最新の通達に照らし、専門家によるセカンドオピニオンを含めた多角的な検討を行うことを強く推奨します。

【免責事項】

本稿は、令和7年8月1日現在の法令・通達等に基づき、一般的な解釈を提示したものです。実際の組織再編に際しては、個別の事実関係により判定が異なる可能性があるため、必ず最新の規定を確認し、税理士等の専門家への相談および所轄税務署等への事前確認を行ってください。

ガイド:Q&A

1. 特定役員引継要件とは何ですか?

合併前の被合併法人の特定役員のいずれかと、合併法人の特定役員のいずれかとが、合併後に継続して合併法人の特定役員となることが見込まれているという要件のことです。これは資本関係のない法人間の合併において重要な判定基準となります。

2. 法人税法施行令において「特定役員」として定義されているのはどのような役職ですか?

社長、副社長、代表取締役、代表執行役、専務取締役、常務取締役、またはこれらに準ずる者で法人の経営に従事している者を指します。これには会社法上の役員だけでなく、実質的に経営に従事する者も含まれます。

3. 会社法上の役員ではない「事業本部長」が特定役員とみなされるための条件は何ですか?

法人の経営の中枢に参画していることが条件となります。事例では、被合併法人において経営の中枢に参画しており、かつ合併後も合併法人の経営の中枢に参画する見込みがある場合に特定役員として認められています。

4. 資本関係のない法人間の合併が「適格合併」と判定されるためには、どのような要件を満たす必要がありますか?

事業規模要件または特定役員引継要件のいずれかを満たす必要があります。本事例では、役員の構成に基づいて後者の特定役員引継要件の適否が検討されています。

5. 照会事例において、被合併法人である甲社の代表取締役と取締役はどうなると見込まれていますか?

A代表取締役およびB取締役は、合併に伴い退任することが見込まれています。そのため、彼らを通じて特定役員引継要件を満たすことはできません。

6. 照会事例の合併法人である乙社において、合併後も職務に従事する予定の特定役員は誰ですか?

D代表取締役、E専務取締役、F常務取締役、G取締役、およびH取締役の計5名が、合併後の合併法人においても引き続き特定役員として職務に従事する見込みです。

7.「みなし役員」が特定役員に含まれる根拠となる法令・通達は何ですか?

法人税法施行令第4条の3第4項第2号、および法人税基本通達1-4-7が主な根拠となります。これらの規定により、役職名に関わらず経営に従事する者が特定役員の範囲に含まれます。

8. 照会事例において、C事業本部長が「特定役員」に該当すると判断された具体的な理由は何ですか?

C事業本部長は会社法上の役員ではありませんが、被合併法人(甲社)において経営の中枢に参画しており、合併後の合併法人(乙社)においても引き続き経営の中枢に参画する見込みであるためです。

9. 合併法人と被合併法人の特定役員のうち、それぞれ何名が合併後の法人で特定役員となる必要がありますか?

被合併法人の特定役員の「いずれか(1名以上)」と、合併法人の特定役員の「いずれか(1名以上)」が、合併後の特定役員となれば要件を満たします。全員が継続する必要はありません。

10. この質疑応答事例を具体的な実務に適用する際の注意点は何ですか?

この事例は示された事実関係を前提とした一般的な回答であり、個別の事案によっては異なる課税関係が生じる可能性があります。また、令和7年8月1日現在の法令に基づいている点にも留意が必要です。

用語集

| 用語 | 定義・解説 |

| 適格合併 | 法人税法上の一定の要件を満たす合併であり、資産の譲渡損益の計上を繰り延べることができる合併。 |

| 被合併法人 | 合併によって消滅する側の法人。事例における甲社。 |

| 合併法人 | 合併後も存続する側の法人、または合併により新設される法人。事例における乙社。 |

| 特定役員 | 社長、副社長、代表取締役、代表執行役、専務取締役、常務取締役、またはこれらに準ずる者で経営に従事する者。 |

| みなし役員 | 会社法上の役員ではないが、法人の経営の中枢に参画していることで、税務上役員と同様に扱われる者。 |

| 特定役員引継要件 | 被合併法人と合併法人の双方の特定役員が、合併後も合併法人の経営に従事することを求める要件。 |

| 事業規模要件 | 合併の適格性を判定する際、合併する両法人の売上高や従業員数などの規模を比較する要件。 |

| 経営の中枢に参画 | 特定役員の判定基準の一つ。役職名にかかわらず、法人の意思決定や経営の主要な部分に関与している状態。 |

| 法人税法施行令第4条の3 | 合併の適格判定要件(特定役員引継要件など)を具体的に定めている法令。 |

| 法人税基本通達1-4-7 | 特定役員の範囲や定義について、より詳細な解釈指針を示している通達。 |

コメント