国税庁から公表されている質疑応答事例「合併対価が交付されない合併(無対価合併)に係る適格判定について」について解説します。

解説動画

詳細

スライド解説

解説:無対価合併における適格判定の実務|判定の盲点

1. 導入:無対価合併の重要性と実務上の論点

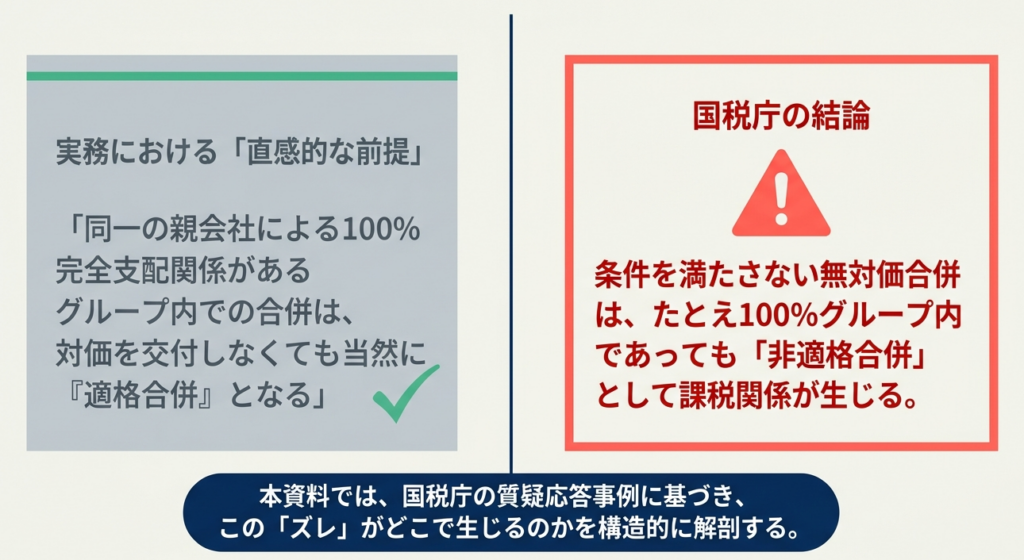

組織再編において、合併対価(株式など)を交付しない「無対価合併」は、事務手続きの簡略化やコスト削減の観点から、100%グループ内再編で頻繁に選択される手法です。特に完全支配関係にあるグループ会社間では、株式の発行や割り当てを省略しても経済的な実態に大きな変化がないため、実務担当者にとっては非常に効率的な選択肢となります。

しかし、この「対価を交付しない」という選択が、税務上の「適格・非適格」の判定に多大な影響を及ぼすリスクがあることを忘れてはなりません。組織再編税制の要件は極めて厳格であり、安易な判断は致命的な結果を招きます。万が一、判定を誤り「非適格合併」とみなされた場合、被合併法人の資産は時価で譲渡されたものと扱われ、含み益のある土地や知的財産等に対して多額の法人税課税(キャッシュアウト)が発生するという最悪のシナリオも現実味を帯びてきます。

本記事では、国税庁の質疑応答事例に基づき、一見すると適格要件を満たしそうな100%グループ内の無対価合併が、なぜ非適格と判断されるのか、その実務上の盲点と回避策を解説します。

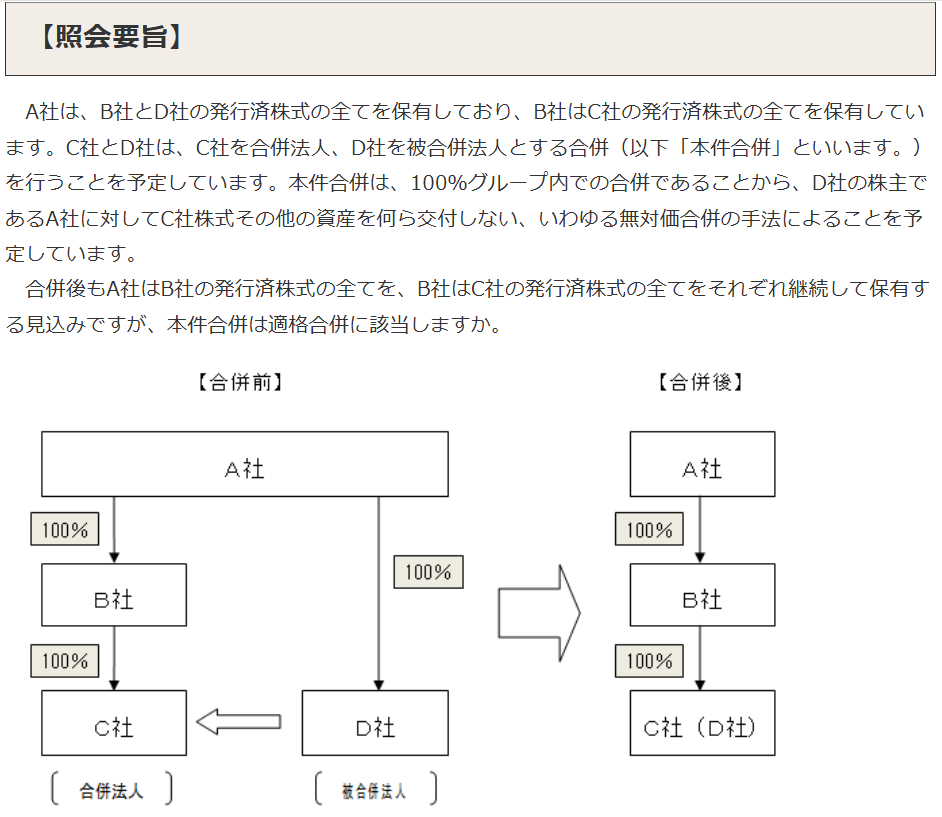

合併対価が交付されない合併(無対価合併)に係る適格判定について

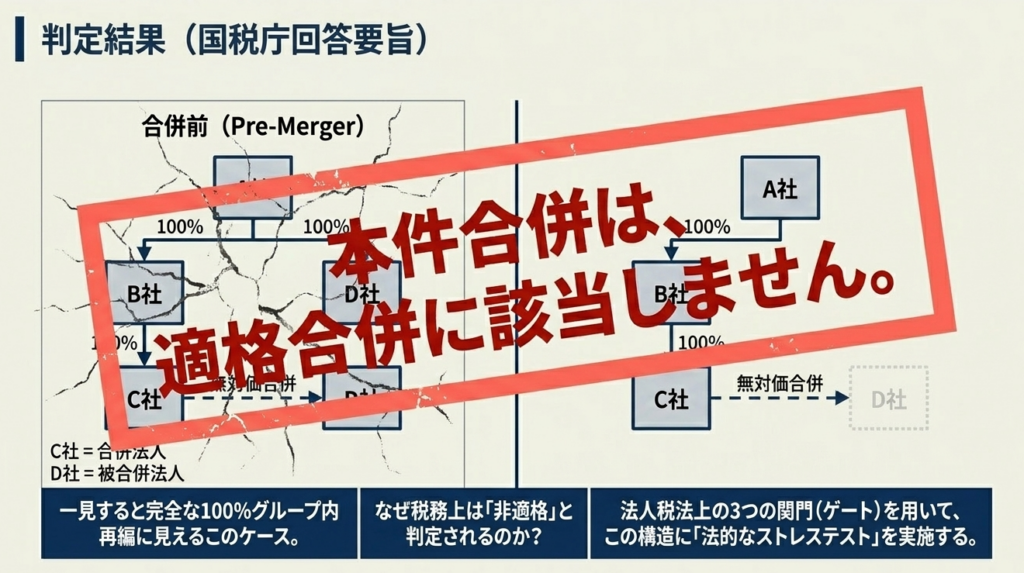

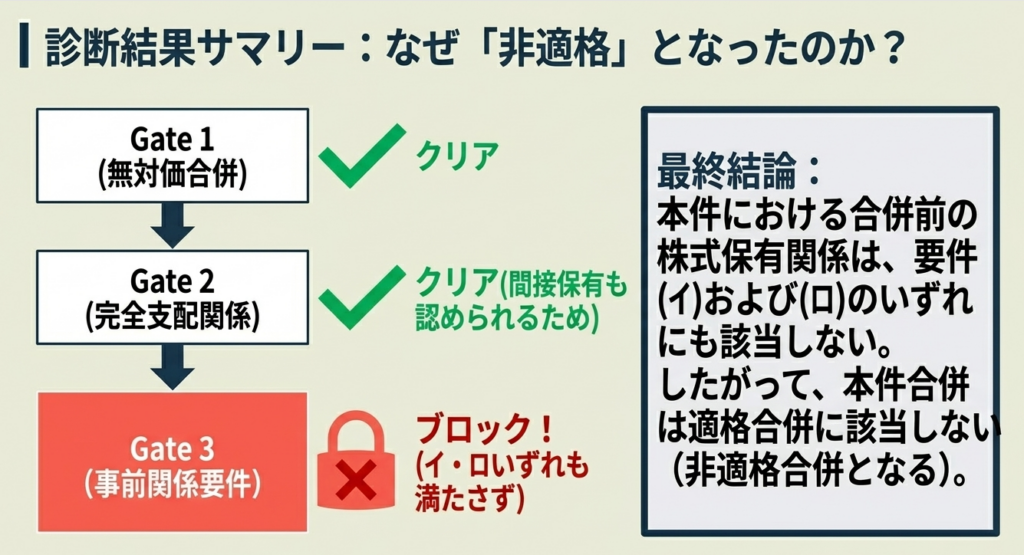

2. 結論:本件事例における適格判定の結果

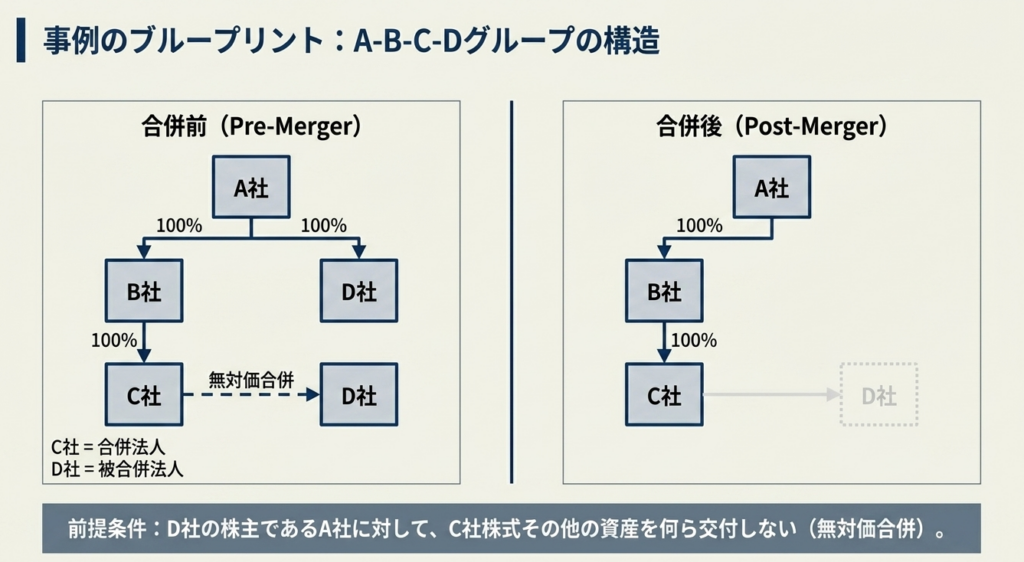

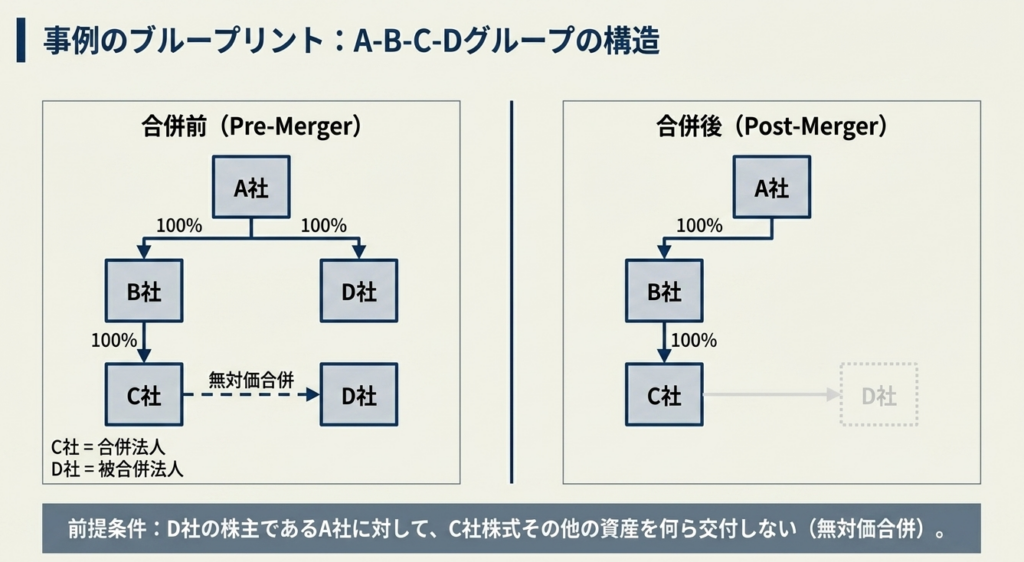

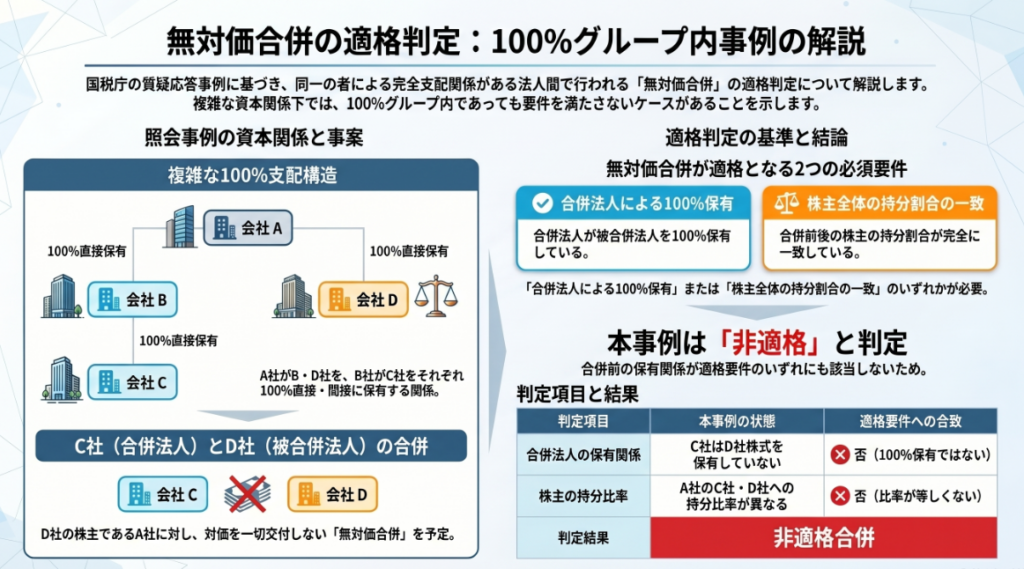

今回の照会事例(A社を頂点とし、B社を介したC社と、A社直下のD社との合併)における税務上の結論は以下の通りです。

本件合併は適格合併に該当しません。

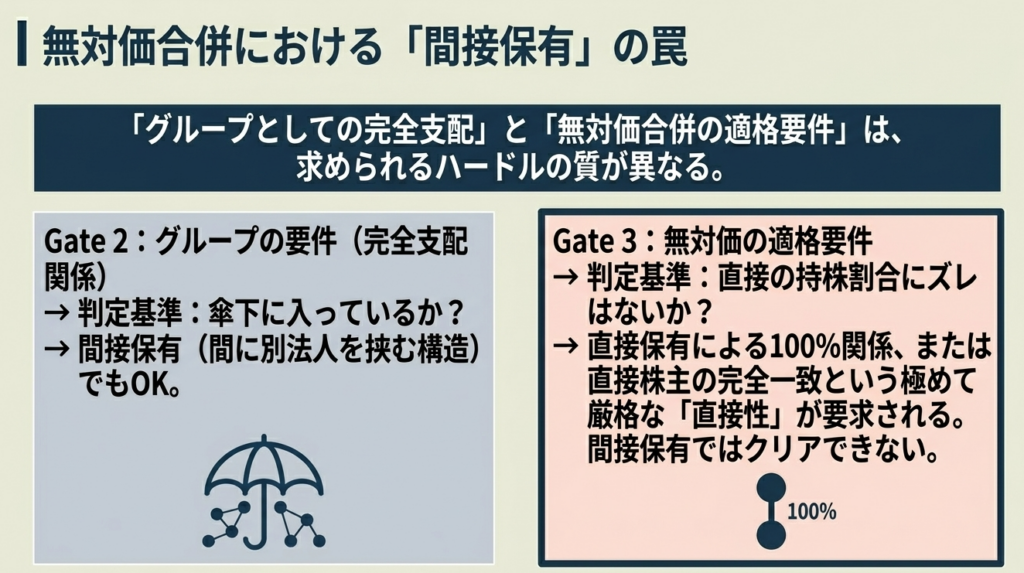

この結論の核心は、グループ全体で「完全支配関係」があるだけでは、無対価合併の適格要件を充足するのに不十分であるという点にあります。

本件の資本関係を整理すると以下の通りです。

一見、すべてA社の支配下にある100%グループ内の再編ですが、被合併法人の「直接の株主」であるA社と、合併法人の「直接の株主」であるB社との間で、直接の株式保有割合が一致していないことが適格性を否定される決定的な理由となっています。

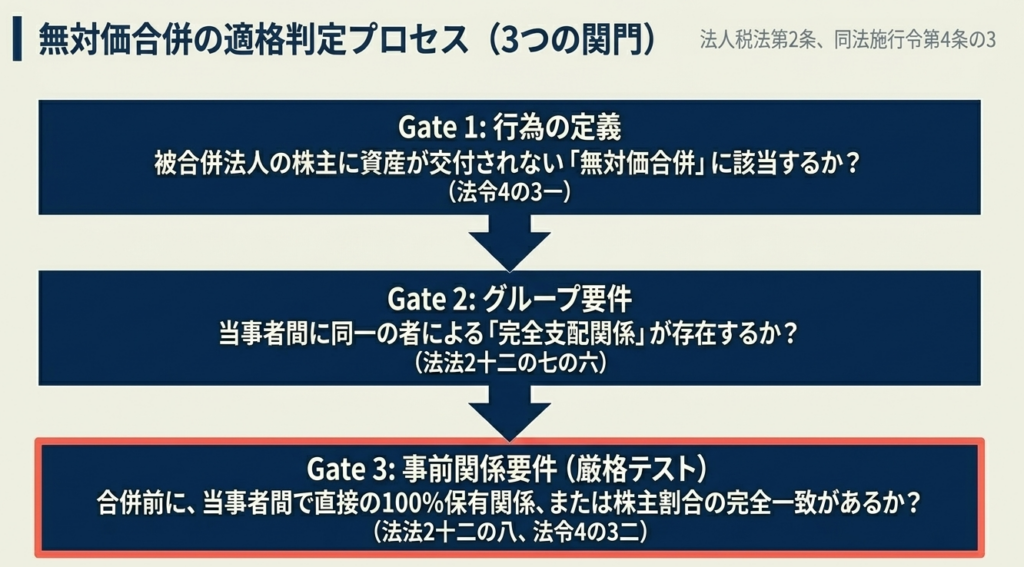

3. 詳細解説:無対価合併における適格要件の構造的理解

無対価合併が適格とされるためには、法人税法および同施行令に定められた厳格なロジックをクリアする必要があります。

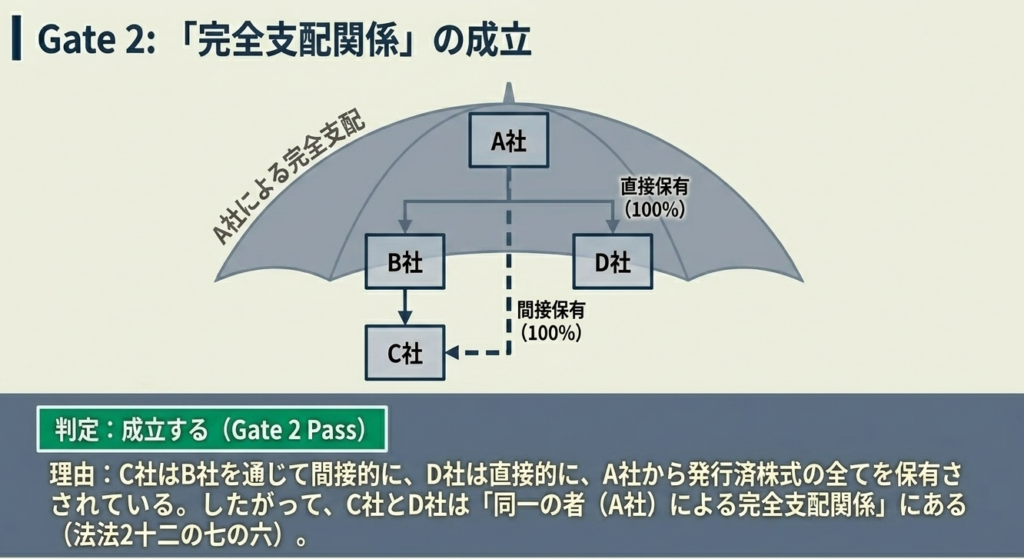

「完全支配関係」の定義(法人税法第2条第12号の7の6)

まず大前提として、当事者間に「完全支配関係」があることが求められます。

これは、直接または間接に発行済株式等の全部を保有する関係、あるいは、同一の者によって完全支配されている法人同士の関係を指します。

本事例では、A社を頂点とするグループ内でC社・D社ともに100%支配されているため、この前提条件自体は満たしています。

法人税法 第2条 定義

十二の七の六 完全支配関係

一の者が法人の発行済株式等の全部を直接若しくは間接に保有する関係として政令で定める関係(以下この号において「当事者間の完全支配の関係」という。)又は一の者との間に当事者間の完全支配の関係がある法人相互の関係をいう。

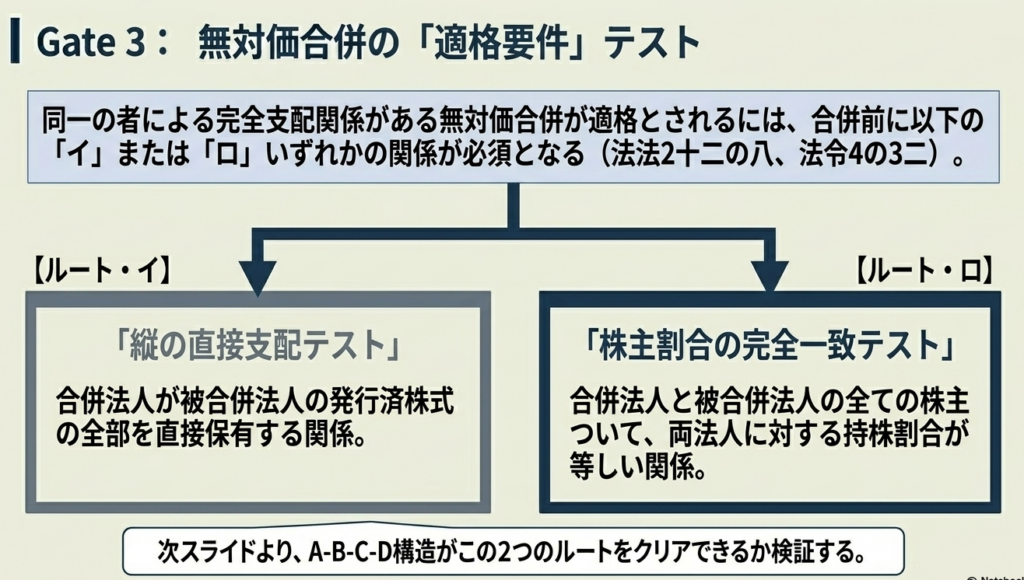

適格要件の構成(法人税法施行令第4条の3第2項)

同一の者による完全支配関係がある場合の無対価合併が適格となるためには、以下の2つの柱を同時に満たす必要があります。

- 合併前の株式保有関係(以下のいずれかが必要)

- イ(100%保有):

合併法人が被合併法人の発行済株式の全部を直接保有していること(親による子の吸収など)。 - ロ(比率一致要件):

被合併法人と合併法人の「株主の顔ぶれ」および「各株主の保有比率」が完全に一致していること。

- イ(100%保有):

- 合併後の継続見込み

- 合併後も同一の者(A社)と合併法人の間に完全支配関係が継続すると見込まれること。

法人税法施行令 第4条の3 適格組織再編成における株式の保有関係等

2 法第2条第12号の8イに規定する政令で定める関係は、次に掲げるいずれかの関係とする。一 合併に係る被合併法人と合併法人(当該合併が法人を設立する合併(次項及び第4項において「新設合併」という。)である場合にあつては、当該被合併法人と他の被合併法人。以下この項において同じ。)との間にいずれか一方の法人による完全支配関係(当該合併が被合併法人の株主等に合併法人の株式その他の資産が交付されない合併(以下第4項までにおいて「無対価合併」という。)である場合にあつては、合併法人が被合併法人の発行済株式等(法第2条第12号の7の5に規定する発行済株式等をいう。以下この条において同じ。)の全部を保有する関係に限る。)がある場合における当該完全支配関係(次号に掲げる関係に該当するものを除く。)

二 合併前に当該合併に係る被合併法人と合併法人との間に同一の者による完全支配関係(当該合併が無対価合併である場合にあつては、次に掲げる関係がある場合における当該完全支配関係に限る。)があり、かつ、当該合併後に当該同一の者と当該合併に係る合併法人との間に当該同一の者による完全支配関係が継続すること(当該合併後に当該合併に係る合併法人を被合併法人又は完全子法人(法第2条第12号の15の2に規定する完全子法人をいう。以下この条において同じ。)とする適格合併又は適格株式分配を行うことが見込まれている場合には、当該合併の時から当該適格合併又は適格株式分配の直前の時まで当該完全支配関係が継続すること。)が見込まれている場合における当該合併に係る被合併法人と合併法人との間の関係

イ 合併法人が被合併法人の発行済株式等の全部を保有する関係ロ 被合併法人及び合併法人の株主等(当該被合併法人及び合併法人を除く。)の全てについて、その者が保有する当該被合併法人の株式(出資を含む。以下この条において同じ。)の数(出資にあつては、金額。以下この条において同じ。)の当該被合併法人の発行済株式等(当該合併法人が保有する当該被合併法人の株式を除く。)の総数(出資にあつては、総額。以下この条において同じ。)のうちに占める割合と当該者が保有する当該合併法人の株式の数の当該合併法人の発行済株式等(当該被合併法人が保有する当該合併法人の株式を除く。)の総数のうちに占める割合とが等しい場合における当該被合併法人と合併法人との間の関係

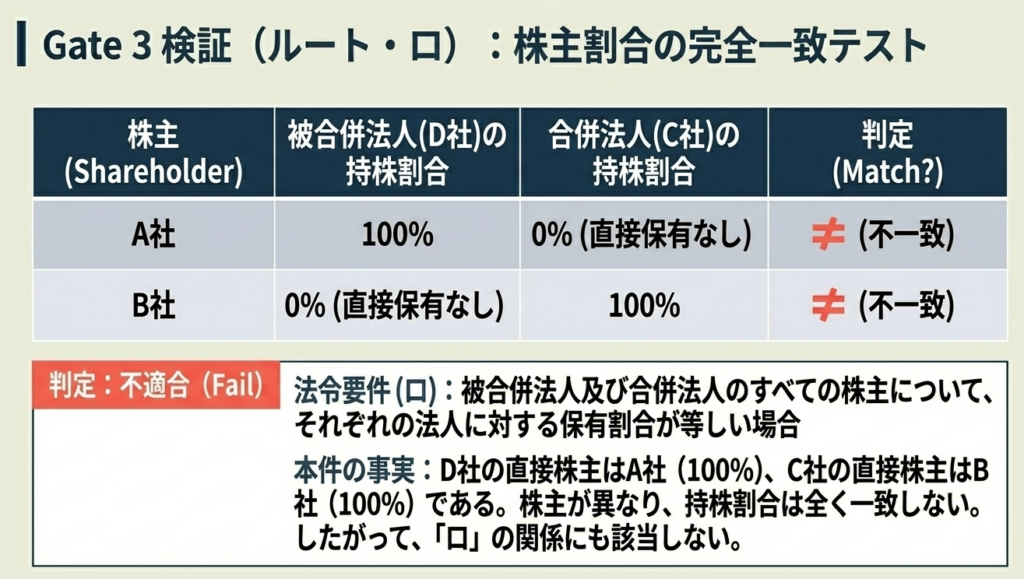

「比率一致要件」の分析:なぜ不一致となるのか

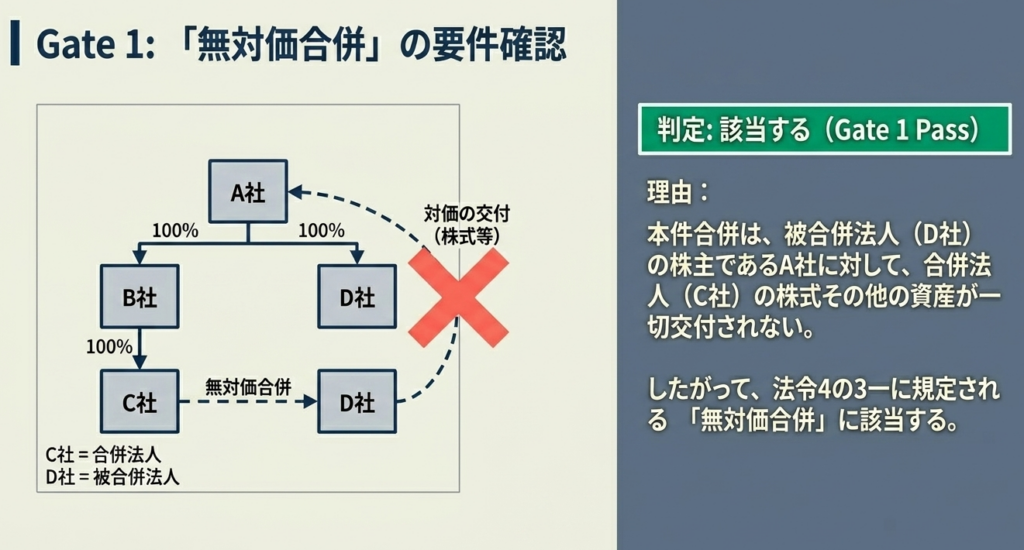

本事例が「非適格」とされる最大の理由は、上記「1. 合併前の株式保有関係」のいずれも満たさないためです。

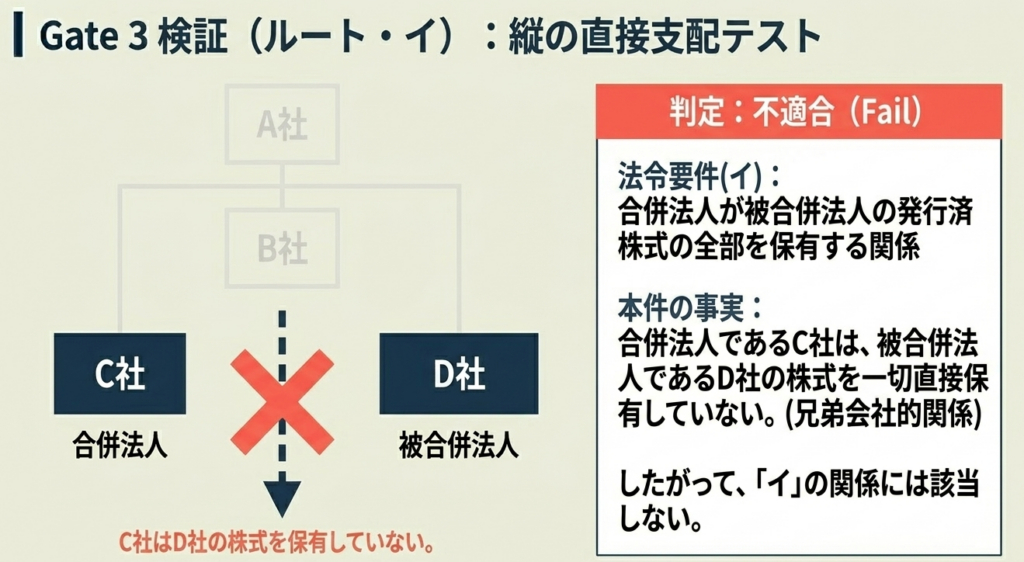

条件イについて:

合併法人であるC社は、被合併法人であるD社の株式を保有していません。保有しているのは親会社のA社です。したがって、イには該当しません。

条件ロについて(ここが実務上の盲点です):

税法が求める「比率の一致」とは、グループ全体の究極の親会社(A社)を通じた間接的な比率ではなく、「合併直前の直接の株主」の構成を指します。

・D社の直接の株主:A社(100%)

・C社の直接の株主:B社(100%)

D社の株主はA社であり、C社の株主はB社です。たとえB社がA社の100%子会社であっても、税務上は「A社とB社は別個の株主」として扱われます。したがって、両社の株主構成(直接の株主の同一性および比率)は「不一致」と判定されるのです。

4. まとめ:実務での注意点とリスク管理

本事例から得られる教訓は、組織再編税制における「直感」の危うさです。

「グループ全体で100%なら適格だろう」という安易な思い込みは、間接保有が介在するケースでは容易に覆されます。

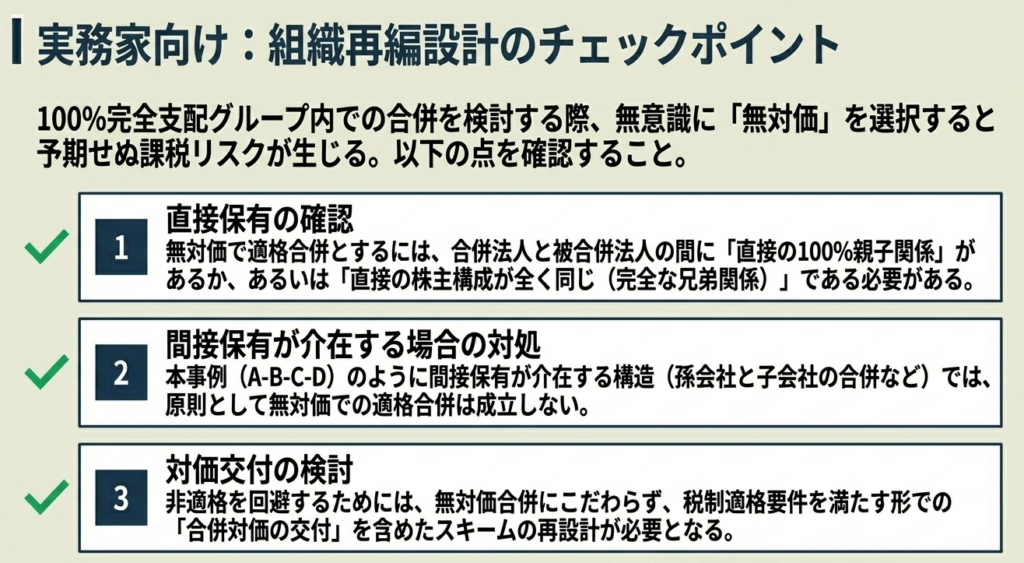

実務担当者への提言:リスク回避のアクションプラン

- 「直接の株主」を基準とした資本関係図の精査:

単に「100%グループであること」を確認するだけでは不十分です。合併法人と被合併法人の「直接の株主」が誰であるかを洗い出し、その株主ごとに両社への保有比率が1%の狂いもなく一致しているかを検証してください。 - 非適格判定による税務インパクトの試算:

非適格となった場合、被合併法人の資産(土地、有価証券、営業権等)の時価評価が必要になります。含み益がある場合、多額の法人税負担が生じ、グループのキャッシュフローを圧迫するリスクがあることを認識してください。

適格化への戦略的ワークアラウンド

もし本件のようなケースで「どうしても無対価かつ適格に合併を進めたい」のであれば、合併の実行前に資本関係を整理する「ステップ」を設けるべきです。

- 改善策:

合併前に、A社が保有するD社株式をB社に現物出資または譲渡する。 - 結果:

D社がB社の100%子会社(C社の兄弟会社)となります。これにより、C社とD社の直接の株主はともに「B社(100%)」となり、比率一致要件(条件ロ)を充足することが可能になります。

組織再編の方針決定段階で、本事例のような「比率の不一致」がないかを確認することには極めて大きな戦略的価値があります。

実務においては、形式的な要件の一つ一つを法令に照らして丁寧に検証することが、予期せぬ巨額課税を回避する唯一の道です。

ガイド:Q&A

1. 「無対価合併」とはどのような合併を指しますか。

合併により消滅する法人(被合併法人)の株主に対して、存続する法人(合併法人)の株式やその他の資産が一切交付されない合併の手法を指します。本件のように100%グループ内で行われる場合があります。

2. 法人税法における「完全支配関係」の定義を説明してください。

一の者が法人の発行済株式等の全部を直接もしくは間接に保有する関係(当事者間の完全支配関係)、または一の者との間にこの関係がある法人相互の関係を指します。

3. 照会事例において、合併法人C社と被合併法人D社の間にはどのような関係が認められますか。

両社はともに同一の者(A社)によって発行済株式の全部を直接または間接に保有されているため、同一の者による完全支配関係にあると認められます。

4. 照会事例が「無対価合併」に該当すると判断された理由を述べてください。

被合併法人であるD社の株主であるA社に対し、合併法人であるC社の株式その他の資産が一切交付されないため、法令の規定に基づき無対価合併に該当します。

5. 同一の者による完全支配関係がある場合の無対価合併において、適格要件の一つとされる「合併前の関係(イ)」の内容を説明してください。

合併の直前において、合併法人が被合併法人の発行済株式等の全部を直接保有している関係にあることを指します。

6. 同一の者による完全支配関係がある場合の無対価合併において、適格要件の一つとされる「合併前の関係(ロ)」における「保有割合」の条件を説明してください。

被合併法人と合併法人の株主全員について、それぞれの法人の発行済株式等(相互保有分を除く)のうちに占める保有株式数の割合が、両社において等しい関係にあることを指します。

7. 無対価合併が適格合併と認められるための「合併後の要件」について説明してください。

合併後に、同一の者と合併法人との間に、その同一の者による完全支配関係が継続することが見込まれている必要があります。

8. 照会事例において、A社とC社の間に「当事者間の完全支配関係」があるとされる根拠は何ですか。

C社は、A社の100%子会社であるB社を通じて、その発行済株式の全部を保有されている(間接保有)ため、A社との間に完全支配関係が成立します。

9. 本件の合併が「適格合併」に該当しないと判断された最終的な理由は何ですか。

合併前の関係が、適格要件として定められている「合併法人が被合併法人の全株式を保有する関係」にも「株主の保有割合が等しい関係」にも該当しないためです。

10. 本ガイドの参照資料(国税庁事例)における「注記」では、納税者が取引を行う際にどのような注意を促していますか。

事例は前提となる事実関係に基づいた一般的な回答であり、個別の事案によっては回答内容と異なる課税関係が生じることがあるため、具体的な適用には注意が必要であると述べています。

用語集

| 用語 | 定義・説明 |

| 無対価合併 | 被合併法人の株主に対して、合併対価(株式や金銭等)が交付されない合併形態。 |

| 適格合併 | 法人税法上の特定の要件を満たし、資産の移転による譲渡損益の計上が繰り延べられる合併。 |

| 完全支配関係 | 直接または間接に100%の株式を保有する関係、または同一の者により100%保有されている法人同士の関係。 |

| 合併法人 | 合併によって被合併法人の権利義務を承継し、存続する法人。本事例ではC社。 |

| 被合併法人 | 合併によって消滅する法人。本事例ではD社。 |

| 当事者間の完全支配関係 | 一の者が法人の発行済株式等の全部を直接または間接に保有する関係。 |

| 法令4の3二イ | 無対価合併の適格要件の一つ。合併法人が被合併法人の全株式を保有している状態を指す。 |

| 法令4の3二ロ | 無対価合併の適格要件の一つ。株主ごとの被合併法人と合併法人に対する保有割合が一致している状態を指す。 |

| 発行済株式等 | 法人が発行している株式または出資の総数。適格判定の基礎となる。 |

| 一の者 | 完全支配関係の頂点に立つ個人または法人。本事例ではA社。 |

コメント