国税庁タックスアンサーの「No.2591 創業記念品や永年勤続表彰記念品の支給をしたとき」について解説します。

解説動画

詳細

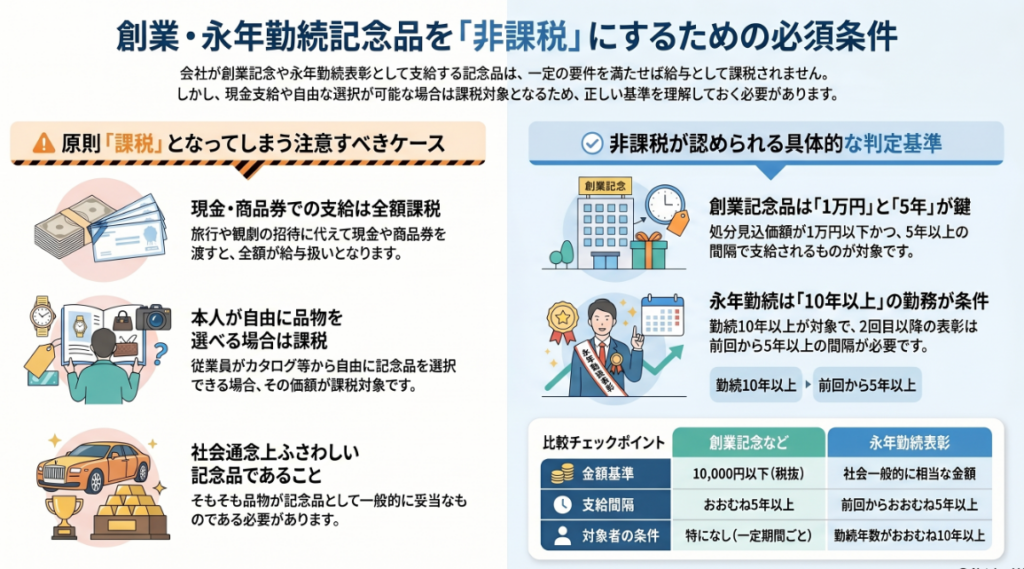

会社が従業員に創業記念品や永年勤続表彰の記念品などを支給する場合、一定の要件を満たせば給与として課税されません。

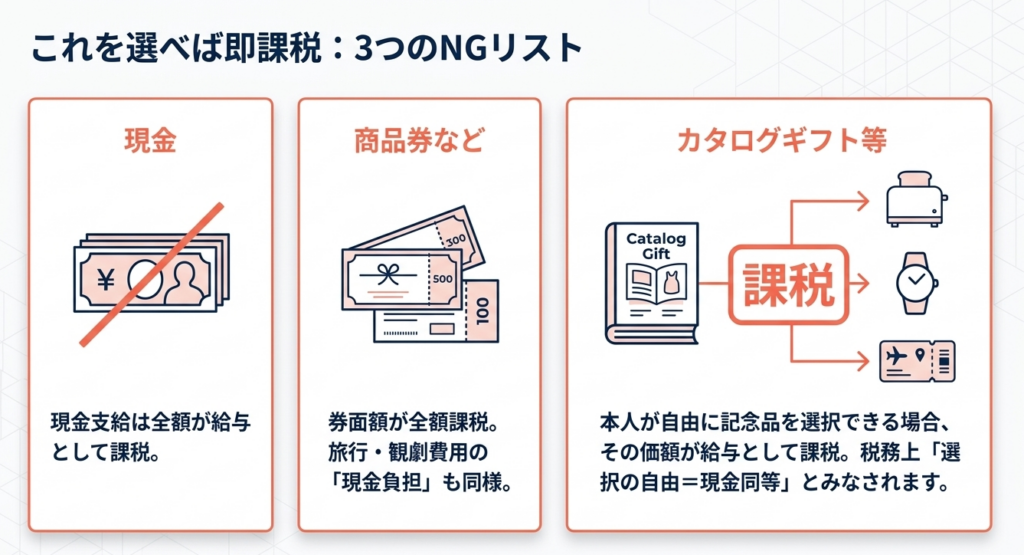

ただし注意点として、品物や旅行の招待に代えて「現金」や「商品券」で支給する場合や、本人が自由に記念品を選べる場合は、全額が給与として課税対象になります。

非課税となる具体的な要件は以下の通りです。

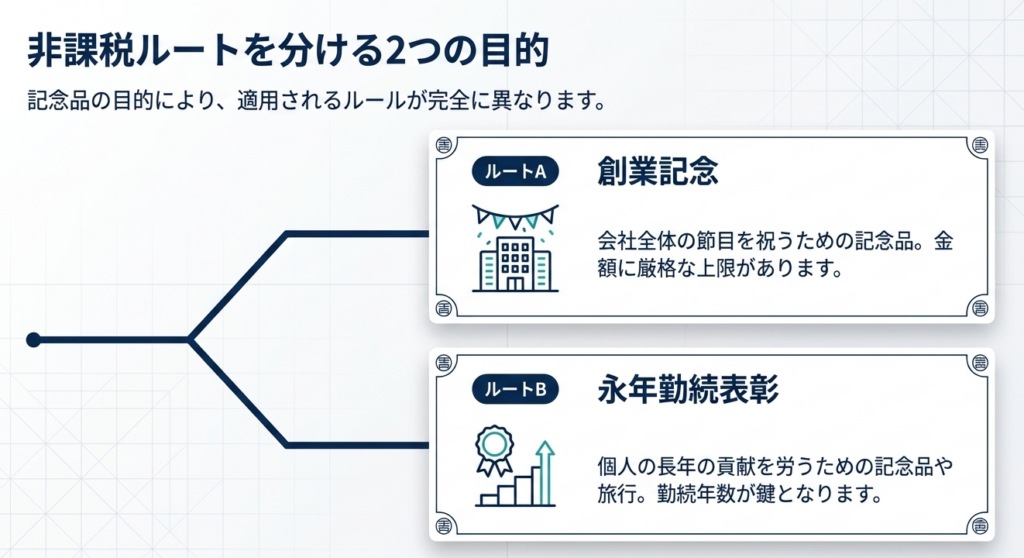

創業記念品:

社会一般的にみてふさわしい品で、処分見込価額が税抜1万円以下であり、おおむね5年以上の間隔で支給すること。

永年勤続表彰(旅行や観劇への招待含む):

勤続年数等に照らして相当な金額であり、おおむね勤続10年以上の人が対象であること。また、同じ人を複数回表彰する場合は、前回からおおむね5年以上の間隔をあける必要があります。

スライド解説

解説:創業記念品・永年勤続表彰記念品の実務上の取扱い

1. 導入:記念品支給における税務コンプライアンスの重要性

企業が節目を祝う創業記念や、多年にわたり貢献した従業員を労う永年勤続表彰は、福利厚生施策として極めて有効な手段です。しかし、これら善意に基づく「お祝い」は、税務当局からすれば「経済的利益の享受」という名の給与所得、すなわち課税の機会として注視される項目であることを忘れてはなりません。

実務上、不用意な運用によって支給品が「従業員の給与(所得税の課税対象)」と見なされる、いわゆる「給与認定」を受けた場合、企業には源泉徴収漏れや不納付加算税、延滞税といった追徴課税のリスクが直撃します。企業文化の醸成という本来の目的が、税務コンプライアンスの不備によって財務的損失と社会的信用の失墜に繋がることは、経営管理上の大きな失態と言わざるを得ません。

本記事では、税務調査における「防壁」をいかに構築するかという戦略的視点から、所得税法上の非課税要件を整理し、実務担当者が遵守すべき判定基準を詳説します。

2. 結論:非課税処理を適用するための判定基準

記念品や表彰に伴う費用を「給与」として課税しないためには、原則として所得税法(所得税基本通達36-22等)に定められた「現物支給であること」および「特定の要件をすべて満たすこと」が絶対条件となります。

所得税基本通達36-21 課税しない経済的利益……永年勤続者の記念品等

使用者が永年勤続した役員又は使用人の表彰に当たり、その記念として旅行、観劇等に招待し、又は記念品(現物に代えて支給する金銭は含まない。)を支給することにより当該役員又は使用人が受ける利益で、次に掲げる要件のいずれにも該当するものについては、課税しなくて差し支えない。

(1) 当該利益の額が、当該役員又は使用人の勤続期間等に照らし、社会通念上相当と認められること。

(2) 当該表彰が、おおむね10年以上の勤続年数の者を対象とし、かつ、2回以上表彰を受ける者については、おおむね5年以上の間隔をおいて行われるものであること。

所得税基本通達36-22 課税しない経済的利益……創業記念品等

使用者が役員又は使用人に対し創業記念、増資記念、工事完成記念又は合併記念等に際し、その記念として支給する記念品(現物に代えて支給する金銭は含まない。)で、次に掲げる要件のいずれにも該当するものについては、課税しなくて差し支えない。ただし、建築業者、造船業者等が請負工事又は造船の完成等に際し支給するものについては、この限りでない。

(1) その支給する記念品が社会通念上記念品としてふさわしいものであり、かつ、そのものの価額(処分見込価額により評価した価額)が1万円以下のものであること。

(2) 創業記念のように一定期間ごとに到来する記念に際し支給する記念品については、創業後相当な期間(おおむね5年以上の期間)ごとに支給するものであること。

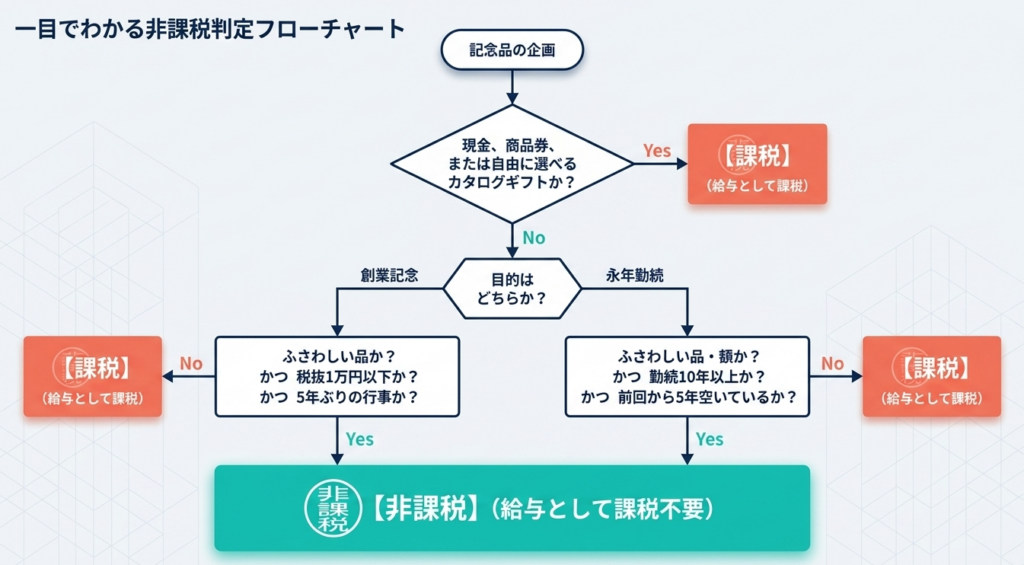

税務上の最大の分水嶺は、従業員側の「換金性」と「選択の自由度」にあります。

以下のケースに該当する場合、名目が記念品であっても、原則としてその全額(商品券等は券面額)が給与所得として課税標準に算入されます。

- 現金による支給

- 商品券、ギフトカード等の金券による支給

- 本人が自由に記念品を選択できる場合

実務上の注意点:

百貨店等の広範なカタログギフトは「金銭と同等の選択の自由」があると見なされるリスクが極めて高い一方、会社が選定した数種類の記念品リストから選択させる形式であれば、限定的な範囲として許容される傾向にあります。

「従業員の利便性」と「税務上の安全性」は、実務において往々にして反比例の関係にあることを、専門家の視点から強調しておきます。

3. 詳細解説:制度別の非課税要件と実務ポイント

実務で頻出する2つのケースについて、非課税要件を整理します。

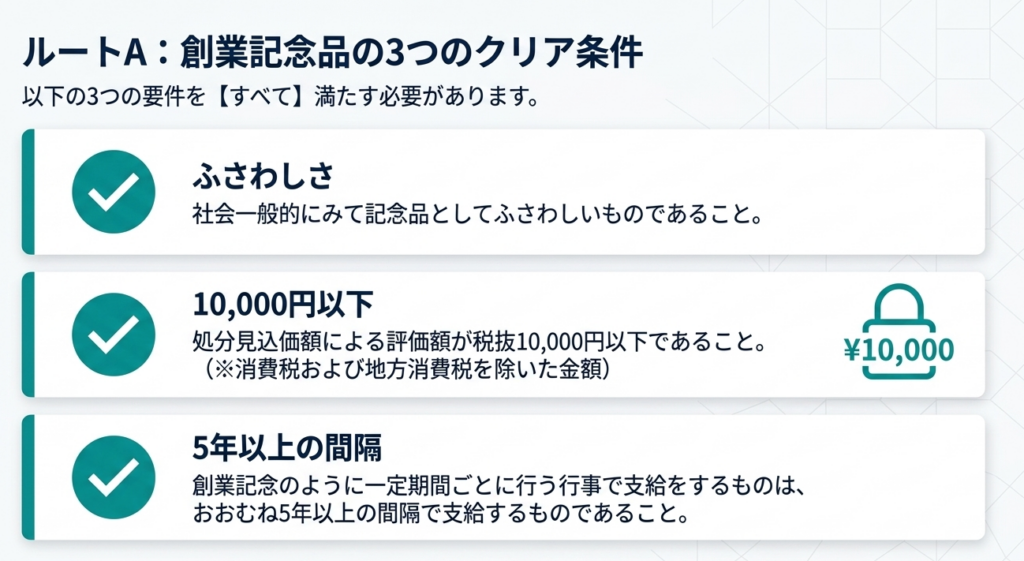

創業記念品の非課税要件

創業周年記念などの行事に際して全従業員に支給される記念品は、以下の3条件をすべて満たす必要があります。

- 社会通念上の妥当性:

社会一般的にみて記念品としてふさわしい品物であること。 - 金額基準:

記念品の処分見込価額(評価額)が10,000円(消費税および地方消費税の額を除く)以下であること。 - 支給間隔:

創業記念のように一定期間ごとに行う行事の場合、おおむね5年以上の間隔を空けて支給されるものであること。

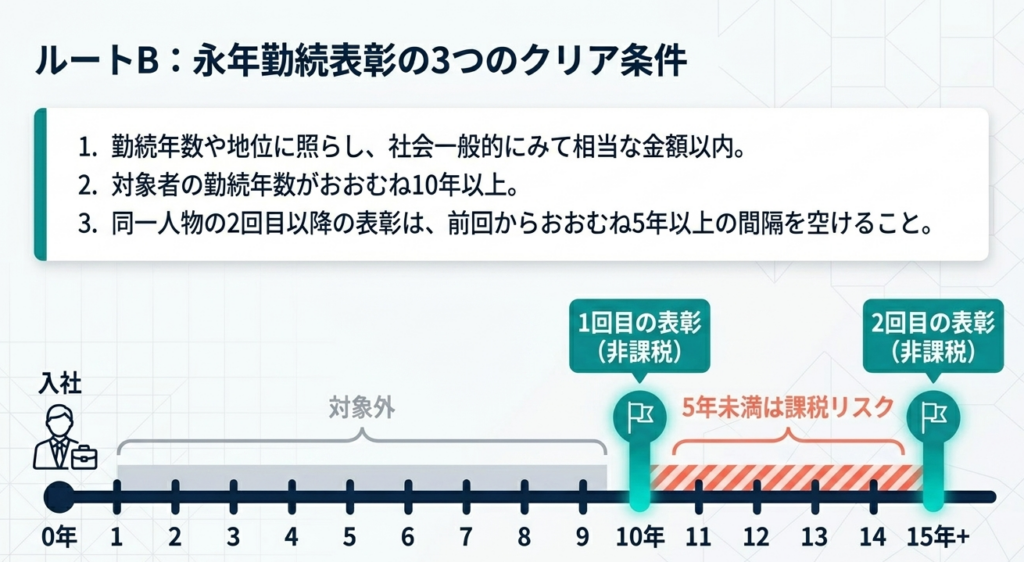

永年勤続表彰の非課税要件

勤続者への記念品支給や旅行・観劇への招待費用は、以下の3条件を満たす必要があります。

- 相当な金額:

その人の勤続年数や地位に照らし、社会一般的にみて相当な金額以内であること。 - 対象者の基準:

勤続年数がおおむね10年以上の者を対象としていること。 - 再表彰の間隔:

同一人物を再度表彰する場合、前回の表彰からおおむね5年以上の間隔を空けていること。

比較表|創業記念品 vs 永年勤続表彰の要件比較

| 項目 | 創業記念品 | 永年勤続表彰 |

| 根拠法令等 | 所基通36-22等 | 所基通36-21、平元直法6-1外 |

| 対象範囲 | 全従業員等 | 勤続10年以上の者 |

| 金額の定量的目安 | 10,000円(税抜)以下 | 社会一般的に相当な額(地位・年数に準ずる) |

| 支給間隔のルール | おおむね5年以上 | 前回の表彰からおおむね5年以上 |

| 非課税対象の形態 | 現物(ふさわしい品物) | 現物・旅行招待・観劇招待など |

「10,000円」「10年」「5年」といった具体的数値は、税務調査において当局を納得させるための強力な「形式的証跡」となります。これらを逸脱する制度設計は、給与認定のリスクを飛躍的に高めることを認識してください。

4. まとめ:実務での運用における注意点と盲点

福利厚生制度の運用において、会計担当者が最後に留意すべきは「支給して終わり」ではないという点です。

特に永年勤続表彰で「旅行券」を支給する場合、現物支給に準ずる扱いとはいえ、注意が必要です。国税庁の文書回答事例(新型コロナウイルスによる報告期間延長の事例等)でも示されている通り、旅行券が非課税として認められるためには、「実際に旅行に使用されたことの確認」が不可欠です。

具体的には、従業員から旅行の実施報告書や領収書を提出させ、会社として使用実態を管理・保存するフローを構築しなければなりません。

また、「社会一般的にみてふさわしい」という抽象的な基準については、独断を避け、最新のタックスアンサーや質疑応答事例を参照し、同業他社の水準と照らした客観的な合理性を備えておくべきです。

税務調査への備えとして、以下の証憑をセットで保存することを推奨します。

- 支給時の社内規程(慶弔見舞金規程等)

- 記念品選定時のカタログや価格算出根拠(税抜1万円以下の証明)

- 対象者名簿と配布実績

- (旅行券の場合)従業員からの使用報告書

記念品選定のプロセスそのものが、企業の税務コンプライアンスに対する姿勢を映し出す証跡となります。専門家としての知見に基づき、形式と実態の両面から揺るぎない制度運用を徹底してください。

ガイド:Q&A

問1: 創業記念品が給与として課税されないために必要な、支給間隔に関する要件を説明してください。

創業記念のように一定期間ごとに行う行事に伴う支給は、おおむね5年以上の間隔で支給されるものである必要があります。この間隔を満たさない頻繁な支給は、課税対象となる可能性があります。

問2: 創業記念品の価額について、非課税とされるための具体的な基準を答えてください。

支給する記念品の処分見込価額による評価額が、10,000円以下である必要があります。また、その記念品が社会一般的にみて記念品としてふさわしいものであることも求められます。

問3: 記念品の代わりに現金や商品券を支給した場合、税務上の取り扱いはどのようになりますか。

現金や商品券を支給した場合は、その全額(商品券は券面額)が給与として課税されます。これらは記念品の支給や旅行・観劇への招待費用の代わりであっても、非課税の例外とは認められません。

問4: 本人が自由に記念品を選択できる仕組み(カタログギフト等)を導入した場合、課税関係にどのような影響がありますか。

受給者本人が自由に記念品を選択できる場合、その記念品の価額が給与として課税されることになります。選択の自由度がある場合は、特定の記念品を支給する場合とは異なる扱いを受ける点に注意が必要です。

問5: 永年勤続表彰の対象となるためには、勤続年数についてどのような目安が設けられていますか。

永年勤続表彰の対象者は、勤続年数がおおむね10年以上である人を対象としていることが要件の一つとなります。この期間に満たない者への支給は、原則として給与課税の対象となります。

問6: 同じ従業員を2回以上永年勤続で表彰する場合、非課税とするためには前回の表彰からどの程度の期間を空ける必要がありますか。

同じ人を2回以上表彰する場合には、前に表彰したときからおおむね5年以上の間隔があいていることが必要です。この再表彰の要件を満たすことで、継続的な功労への報奨としての非課税枠が維持されます。

問7: 永年勤続者に対して旅行や観劇に招待する費用の負担は、どのような条件で非課税となりますか。

その人の勤続年数や地位などに照らして、社会一般的にみて相当な金額以内であれば非課税となります。現金支給ではなく、実費負担や招待の形をとることが前提となります。

問8: 創業記念品の価額制限(10,000円以下)を判定する際、消費税および地方消費税の額はどのように扱われますか。

10,000円以下という基準を判定する際、消費税および地方消費税の額は除外して計算します。つまり、税抜きの処分見込価額で判断することになります。

問9: 永年勤続表彰の記念品代の妥当性を判断する際、どのような要素が考慮されますか。

その従業員の勤続年数や社内での地位などに照らして、社会一般的にみて相当な金額以内であるかどうかが判断基準となります。一般的な社会通念に照らした妥当性が重視されます。

問10: 本ガイドが対象としている主な税目(対象税目)は何ですか。

主な対象税目は「源泉所得税」です。給与所得としての課税の有無を判断するための基準として規定されています。

用語集

| 用語 | 定義・説明 |

| 源泉所得税 | 給与などの支払者が、支払いの際に所得税を差し引き、本人に代わって国に納付する税金。本ガイドの記念品支給の可否に関わる主要税目。 |

| 処分見込価額 | その物品を中古品などとして処分(売却)する場合に予想される価格。創業記念品の10,000円判定の基準となる評価額。 |

| 創業記念品 | 会社の設立や事業開始を記念して、従業員などに支給される品物。 |

| 永年勤続表彰記念品 | 長年にわたり企業に貢献した従業員を称えるために、勤続節目(10年以上等)に支給される記念品。 |

| 社会一般的にみて相当 | 個別の事情だけでなく、世間一般の常識や慣習から乖離していないこと。永年勤続表彰の金額妥当性を判断する基準。 |

| 券面額 | 商品券やギフトカードの表面に記載された金額。この金額がそのまま給与として課税対象となる。 |

| 所得税基本通達 (所基通) | 所得税法の解釈や運用の細則を定めた国税庁の通達。本ガイドの根拠法令等(36-15等)として引用されている。 |

| 非課税 | 本来課税対象となる所得について、特定の要件を満たすことで税金を課さないこと。 |

| 源泉徴収義務者 | 給与などを支払う際に所得税を徴収し、国に納める義務がある者(企業など)。 |

| 文書回答事例 | 納税者からの照会に対し、国税局等が回答した事例。特定の状況下(コロナ禍など)での例外的な取扱いが示されることがある。 |

コメント