国税庁タックスアンサーの「No.1929 海外で勤務する法人の役員などに対する給与の支払と税務」について解説します。

解説動画

詳細

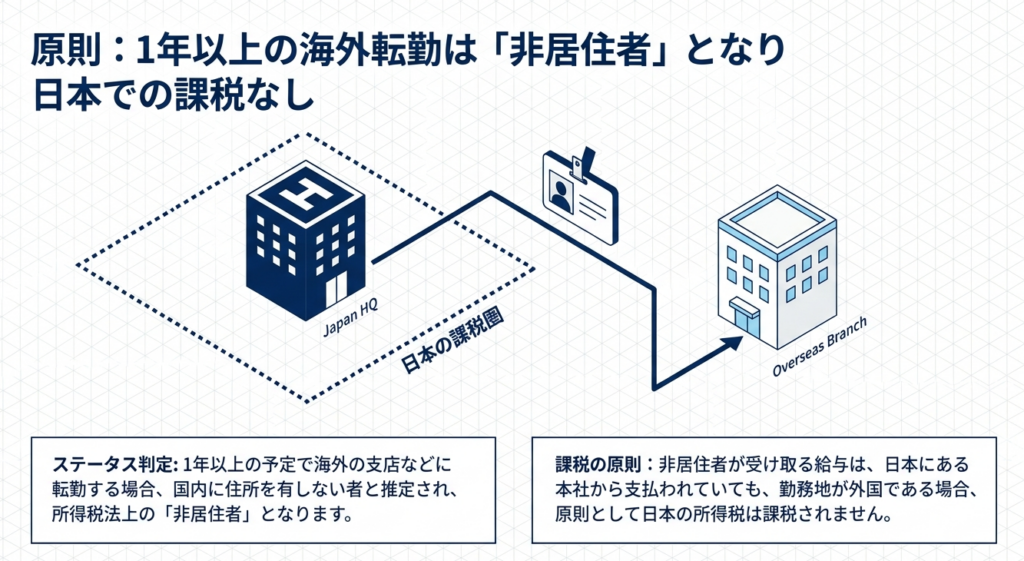

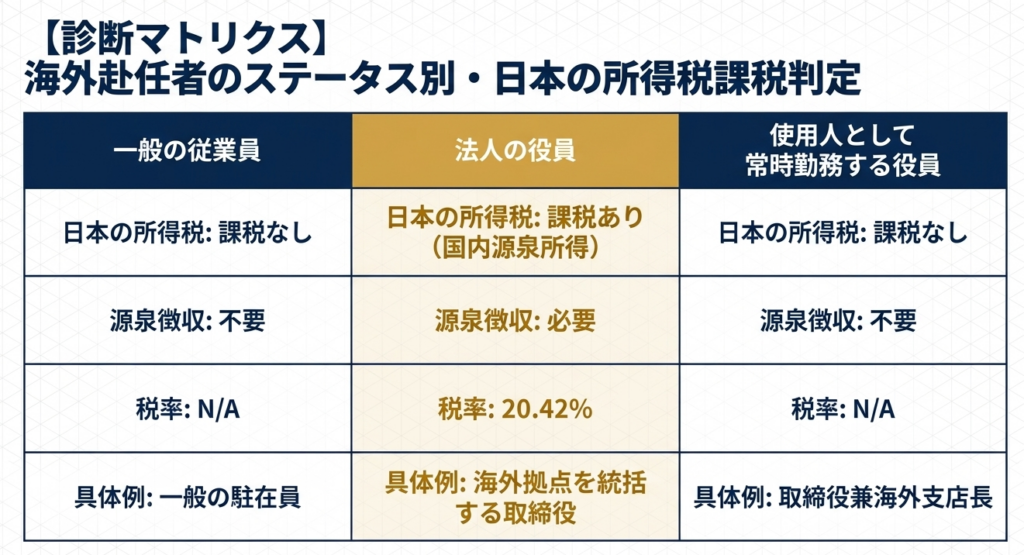

日本企業の従業員が1年以上の予定で海外赴任すると税法上の「非居住者」となり、海外勤務に対する給与には原則として日本の所得税が課されません。

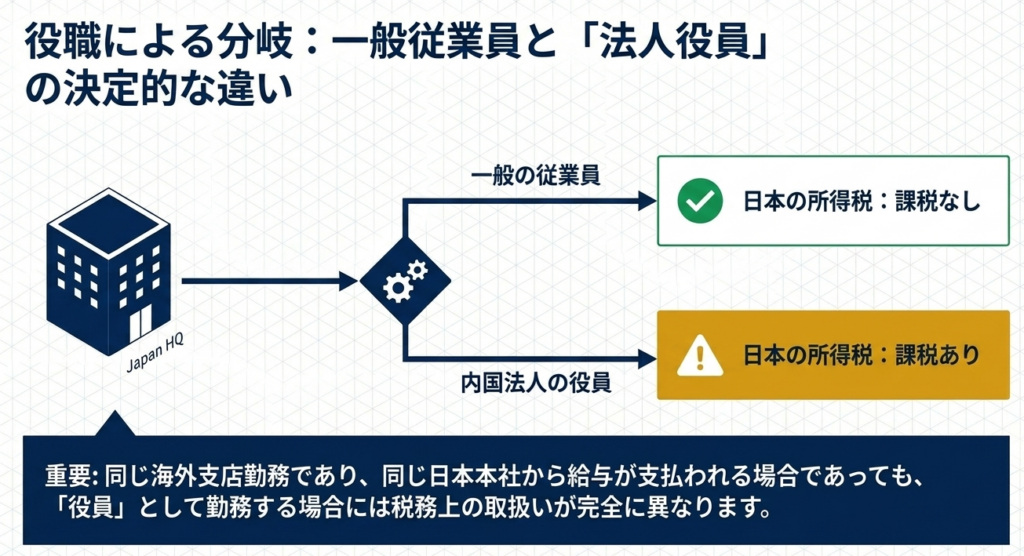

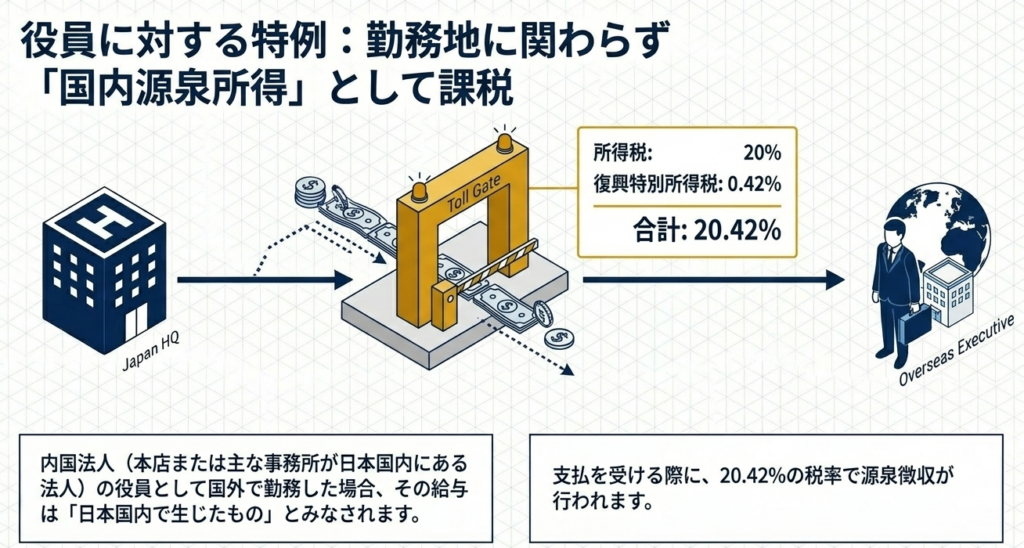

しかし、日本の内国法人の「役員」として海外勤務をする場合は取扱いが異なります。役員に対する給与は日本国内で生じた所得とみなされるため、海外勤務であっても支払時に20.42%(所得税20%、復興特別所得税0.42%)の源泉徴収が必要となります。

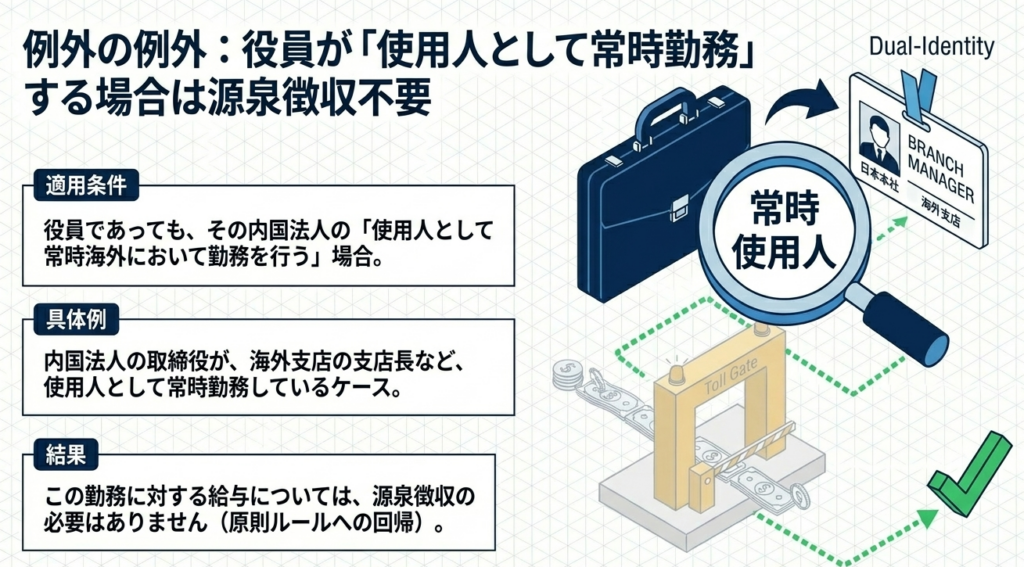

ただし、役員であっても例外があります。海外支店の支店長など、その法人の**「使用人(従業員)」**として常時海外で勤務していると認められる場合は、その勤務に対する給与について源泉徴収は不要となります。純粋な役員としての職務か、使用人としての実態があるかで課税関係が変わる点に注意が必要です。

スライド解説

海外勤務する役員への給与支払における源泉徴収の実務ガイド

1. 導入:国際税務における役員給与の戦略的重要性と実務的背景

企業のグローバル展開が加速する中で、日本法人の役員が海外支店や子会社の経営管理、あるいはプロジェクト推進のために長期間海外へ派遣されるケースはもはや日常的な光景となっています。しかし、この「役員の海外派遣」に付随する税務処理、特に日本側での源泉徴収の要否については、多くの実務者が判断に迷う論点です。

本論点が実務上、戦略的に極めて重要である理由は、判断の誤りが即座に「源泉徴収漏れ」という重大なコンプライアンスリスクに直結するからです。

国際税務における源泉徴収義務は、税務調査において最も指摘を受けやすい項目の一つであり、ひとたび漏れが発覚すれば、多額の追徴課税や延滞税が課されるだけでなく、企業のガバナンス体制そのものに対する信頼を損なうことになりかねません。特に役員に対する取扱いは、一般の従業員とは異なる独自の法理(ステータスに基づく課税)が適用されるため、表面的な理解だけでは不十分です。

本記事では、所得税法上の「非居住者」の原則を整理した上で、国税庁の「タックスアンサーNo.1929」を実務上の指針とし、なぜ役員給与にだけ特有のルールが課されているのか、その実務的な要諦を解説します。

2. 結論:非居住者役員に対する税務処理の要諦

海外勤務により税務上の「非居住者」となった役員へ支払う給与については、原則としてその勤務地が海外であっても、日本国内で生じた所得(国内源泉所得)とみなされ、支払時に源泉徴収を行う義務が生じます。

以下に、一般の非居住者従業員と、本記事の焦点である非居住者役員の取扱いの違いを対比させました。

| 対象区分(非居住者) | 勤務地 | 日本での源泉徴収 | 適用税率 |

| 一般従業員 | 海外 | 不要 (日本での課税なし) | - |

| 役員 | 海外 | 必要 (国内源泉所得に該当) | 20.42% |

※適用税率の20.42%は、所得税(20%)に復興特別所得税(所得税額の2.1%=0.42%)を加算した確定数値です。

※本ガイドにおける「内国法人」とは、所得税法に基づき、本店または主な事務所が日本国内にある法人を指します。

このように、非居住者への支払において「役員」であるか否かは実務上の決定的な分岐点となります。

なぜ役員に限って、勤務地という物理的な場所を超えた課税が行われるのか、その理論的背景を次章で詳述します。

3. 詳細解説:所得税法上の判定基準と「国内源泉所得」の解釈

国際課税の枠組みでは、非居住者に対しては「国内源泉所得(日本国内で発生したとみなされる所得)」に対してのみ日本が課税権を行使します。この範囲を確定させるのが、所得税法およびタックスアンサーNo.1929等の解釈です。

(1) 非居住者の判定とタイミング

所得税法上、日本国内の会社に勤める者が1年以上の予定で海外に転勤する場合、一般的には国内に住所を有しない者と推定され、税務上の「非居住者」となります。

実務上重要なのは、そのステータスが切り替わるタイミングです。

原則として、日本を出国した日の翌日から非居住者として取り扱われるため、出国日以降に支払われる給与から新しい課税ルールを適用する必要があります。

(2) 役員給与の特殊性:場所ではなく「地位」への課税

通常の従業員の場合、給与の源泉地は「勤務地(物理的にどこで働いたか)」によって決まります。そのため、海外で働く従業員の給与は国外源泉所得となり、日本では非課税となります。

しかし、内国法人の役員については、所得税法第161条等に基づき、その勤務が国外で行われていても、内国法人の役員としての役務提供であれば、それは「日本国内で生じたもの」とみなされます。これは、役員の報酬が単なる労働の対価ではなく、法人の経営を司るという「地位」に基づき、日本にある本店(内国法人)に帰属して支払われるものと解釈されるからです。

(3) 「使用人兼務役員」の例外規定

ただし、以下の条件を「実態として」満たす場合に限り、役員であっても例外的に源泉徴収が不要となります。

- 使用人としての常時勤務の実態:

- 内国法人の役員(取締役等)であっても、海外支店の支店長など、その法人の「使用人」として常時海外で勤務している場合。

- 判定のポイント:

単に「支店長」という肩書きを与えるだけでは不十分です。日本本社の取締役としての経営判断業務に従事せず、実態として現地のライン業務に専念していることが求められます。

「So What?」:判断ミスを防ぐための論理的視点

実務者が持つべき視点は、「所得の源泉を何に求めるか」の峻別です。

- 一般従業員:

「場所(Location)」が源泉。海外にいるなら日本に課税権はない。 - 役員:

「法体との関係性(Connection)」が源泉。日本にある内国法人の役員である以上、どこにいても所得の源泉は日本にある。 この論理的差異を理解していれば、海外勤務という事実だけで「非課税」と誤認するリスクを大幅に軽減できます。

4. まとめ:実務におけるチェックポイントと注意点

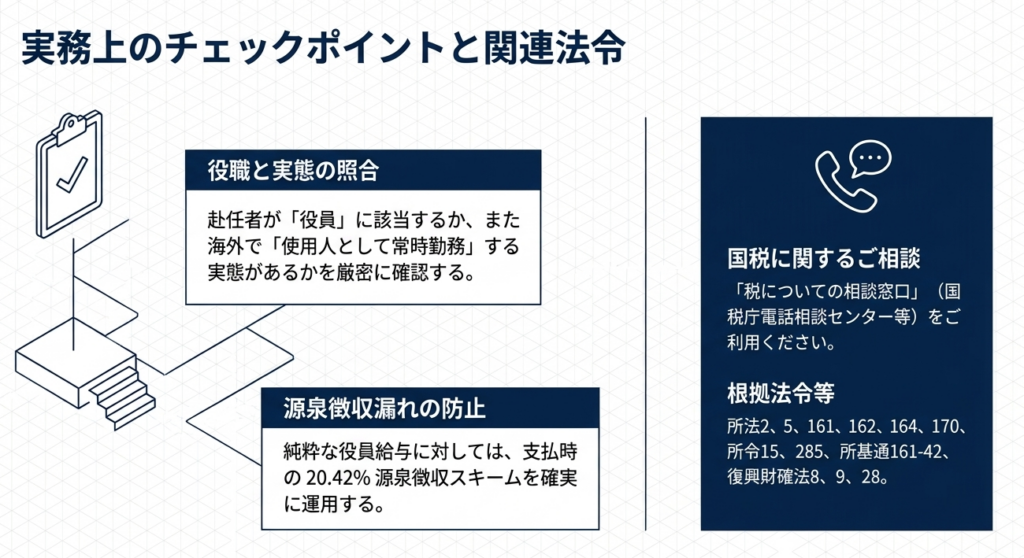

理論を実務に落とし込む際、経理・会計部門は「形式(肩書き)」と「実態(職務内容)」の整合性を厳格に管理するゲートキーパーとしての役割を担います。以下のチェックリストを活用し、適正な税務処理を担保してください。

実務チェックリスト

- 居住形態の確定:

1年以上の予定での出国か。出国日の翌日以降の支払分から処理を切り替えているか。 - 内国法人の役員該当性:

本店が日本にある法人の登記上の役員(取締役・監査役等)であるか。 - 「常時勤務」のエビデンス:

使用人兼務役員として源泉徴収を免除する場合、海外支店長としての職務記述書(ジョブディスクリプション)や、取締役としての職務を執行していないことを示す取締役会議事録などの証憑が整備されているか。 - 計算フローの自動化:

役員への給与支払時に、一律で20.42%(所得税+復興特別所得税)を徴収する仕組みが給与システムに反映されているか。

納税者である法人が負う源泉徴収義務は、たとえ善意の誤解であっても免除されません。特に「使用人兼務」の判定は税務調査での争点になりやすいため、迷う場合は「国税局電話相談センター」等の公的窓口を活用し、自社の見解を補強しておくことが賢明です。

また、日本で20.42%を源泉徴収された報酬は、派遣先国でも課税対象となり「二重課税」が発生する可能性があります。この場合、日本と派遣先国との間の租税条約(Tax Treaty)の適用により、外国税額控除等を通じて調整が可能な場合があります。経理担当者は、源泉徴収の要否だけでなく、この二重課税排除の視点も持つことで、役員に対する高度なサポートが可能となります。

正確な知識と証憑に基づく適正な納税申告は、企業の税務コンプライアンスを強固にし、グローバル企業としての社会的信頼性を高める基盤となります。本ガイドが実務の指針となれば幸いです。

ガイド:Q&A

1. 所得税法における「非居住者」の一般的な判定基準について説明してください。

日本国内の会社に勤める給与所得者が、1年以上の予定で海外の支店などに転勤する場合、一般的に国内に住所を有しない者と推定されます。この状態にある人を、所得税法上では「非居住者」と呼びます。

2. 海外支店に勤務する非居住者の従業員に対し、日本国内の本社から給与を支払う場合の原則的な課税関係はどうなりますか。

非居住者が受け取る給与については、勤務地が外国である場合、たとえ日本国内の本社から支払われていても、原則として日本の所得税は課税されません。これは、所得の発生源泉が日本国外にあるとみなされるためです。

3. 内国法人の役員が国外で勤務する場合、その給与は税務上どのように取り扱われますか。

内国法人の役員が国外で勤務する場合、その給与は日本国内で生じたもの(国内源泉所得)とみなされます。そのため、従業員とは異なり、支払の際に日本での源泉徴収が必要となります。

4. 海外勤務の役員に適用される源泉徴収の合計税率は何パーセントですか。

合計で20.42パーセントの税率による源泉徴収が行われます。この税率は、役員が海外勤務であっても日本国内で生じた所得として課税される際に適用されます。

5. 役員に対する源泉徴収税率の内訳を詳しく説明してください。

内訳は、所得税が20パーセント、復興特別所得税が0.42パーセントとなっています。これらを合算した20.42パーセントが、支払時に源泉徴収すべき総額となります。

6.「内国法人」とは、具体的にどのような法人を指しますか。

内国法人とは、本店または主たる事務所が日本国内にある法人のことを指します。これらの法人の役員として国外勤務を行う場合に、特有の課税ルールが適用されます。

7. 役員であっても、国外勤務に対する給与が源泉徴収の対象外となるのはどのような場合ですか。

役員という立場であっても、その法人の使用人(従業員)として常時海外で勤務を行っている場合には、その勤務に対する給与について源泉徴収の必要はありません。

8. 役員が使用人として常時勤務している」具体例を一つ挙げてください。

例えば、内国法人の取締役が、海外支店の支店長などの役職に就き、使用人として実態的に常時勤務している場合がこれに該当します。

9. この税務規定の根拠となっている主な法令を3つ挙げてください。

主な根拠法令として、所得税法(第2条、161条など)、所得税法施行令(第285条など)、および東日本大震災からの復興のための施策に必要となる財源の確保に関する特別措置法(復興財確法)が挙げられます。

10. 国税に関する具体的な相談を行いたい場合、どのような窓口を利用すべきですか。

国税局電話相談センター等で相談を受け付けています。国税庁ウェブサイトの「税についての相談窓口」を確認し、電話相談を利用することが推奨されています。

用語集

| 用語 | 定義・説明 |

| 非居住者 | 国内に住所を有しない、または現在まで引き続いて1年以上居所を有しない個人。1年以上の海外勤務予定者は一般にこれに該当する。 |

| 内国法人 | 日本国内に本店または主な事務所を置く法人のこと。 |

| 国内源泉所得 | 日本国内で発生したとみなされる所得。内国法人の役員給与は、海外勤務であってもこれに含まれる場合がある。 |

| 源泉徴収 | 給与などの支払者が、支払時に所得税などを差し引き、本人に代わって国に納付する制度。 |

| 復興特別所得税 | 東日本大震災の復興財源確保のために課される税。所得税額に2.1%を乗じた額(所得税率20%の場合は0.42%)が加算される。 |

| 役員 | 法人の取締役、監査役など。海外勤務時の税務上の取り扱いが一般の従業員(使用人)とは異なる。 |

| 使用人 | 法人に雇用される従業員。役員が支店長などとして実態的に従業員の業務を常時行う場合、税務上「使用人として勤務する」とみなされる。 |

| タックスアンサー | 国税庁が提供する、税に関するよくある質問と回答をまとめた情報サービス。 |

コメント