国税庁タックスアンサーの「No.2879 非居住者等から土地等を購入したとき」について解説します。

解説動画

詳細

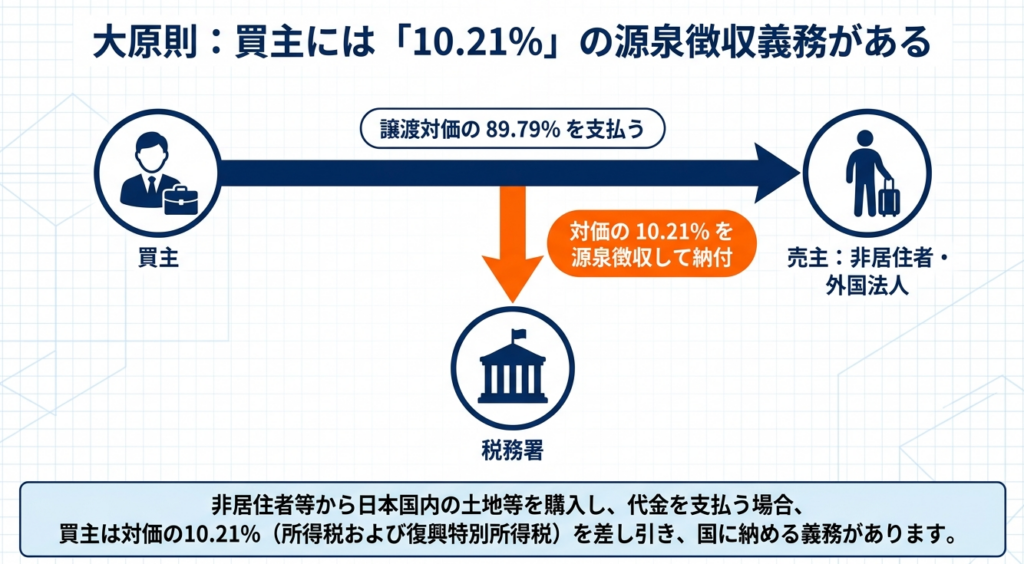

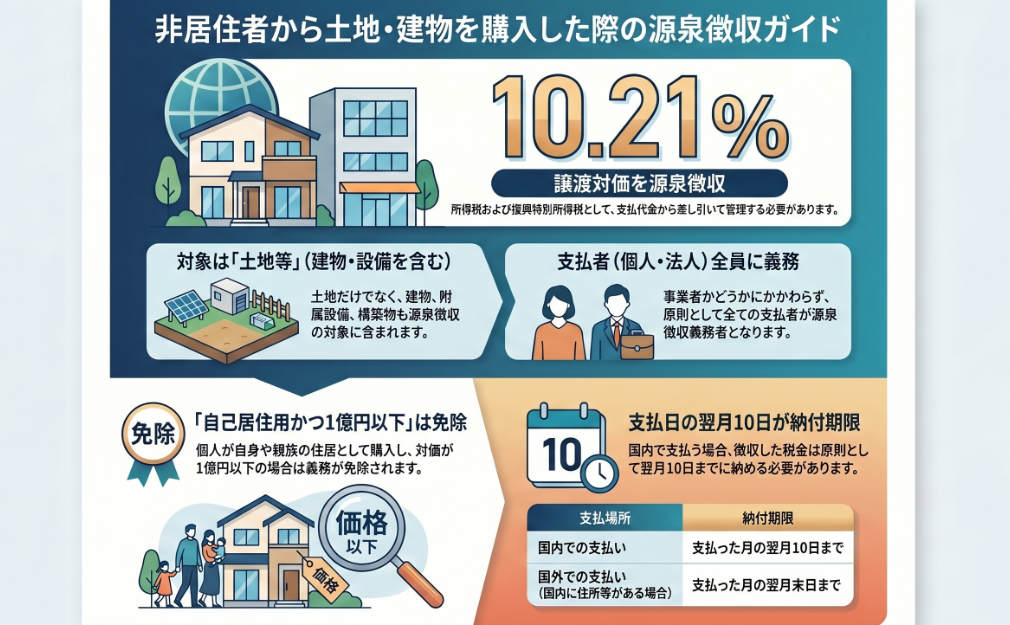

非居住者や外国法人から日本国内の土地や建物等を購入して代金を支払う場合、買主(支払者)は原則として譲渡対価の10.21%にあたる所得税および復興特別所得税を源泉徴収する義務があります。

この源泉徴収義務は法人だけでなく、事業を行っていない一般の個人にも適用されます。

ただし例外として、個人が「自分や親族が住むための居住用」として不動産を購入し、かつ譲渡対価が「1億円以下」である場合には、源泉徴収を行う必要はありません。

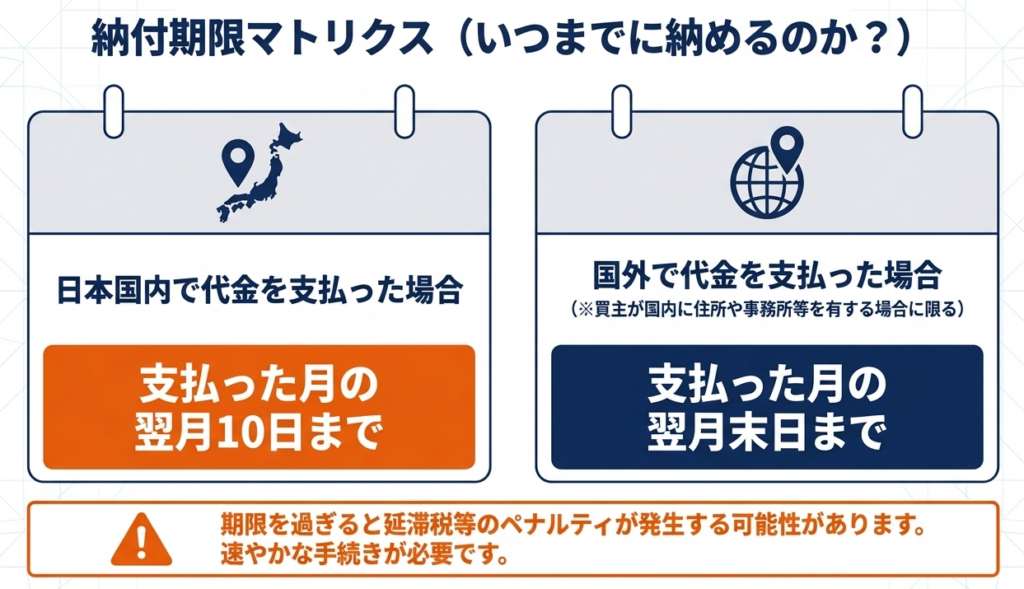

源泉徴収した税金は、原則として代金を支払った月の翌月10日までに国へ納付します。なお、代金の支払いが国外で行われた場合でも、買主が日本国内に住所や事務所を持っていれば源泉徴収の対象となり、このケースでの納付期限は翌月末日となります。

スライド解説

非居住者等から不動産を購入した際の源泉徴収実務ガイド

1. 導入:源泉徴収義務が実務において極めて重要である理由

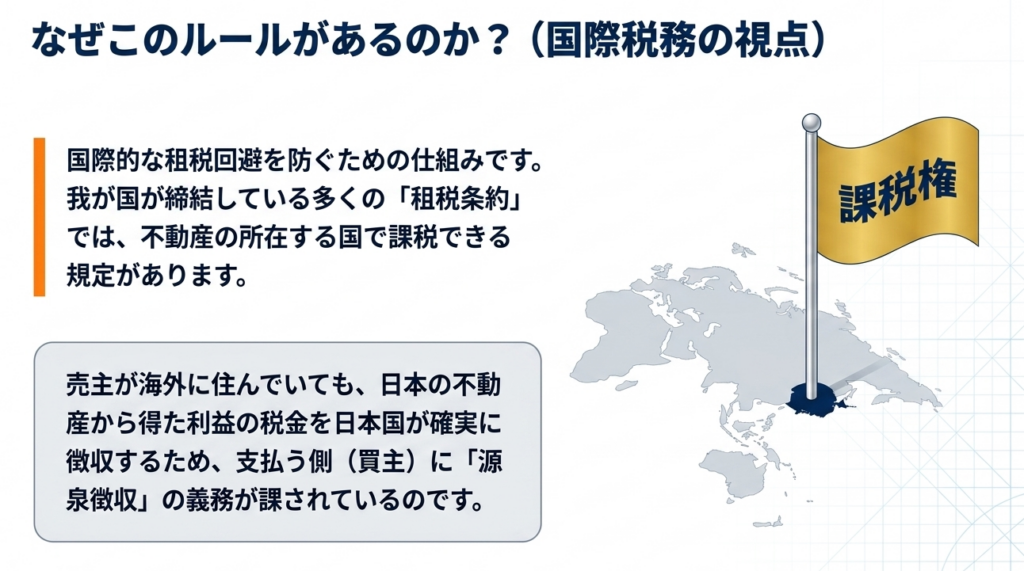

非居住者や外国法人(以下「非居住者等」)から国内の土地・建物を購入する際、その支払者に課される「源泉徴収義務」は、不動産取引における最大の税務リスクの一つです。この制度が「支払者(購入者)」に重い責任を課している背景には、国境を越えた取引における徴収漏れを防ぐという税務当局の強い意志があります。

売主が海外に拠点を置く場合、代金が一度日本国外へ流出してしまえば、税務当局が後日その売主から直接申告・納税を受けることは極めて困難です。そのため、日本の税制では支払の段階で強制的に「天引き」を行い、支払者が国へ納付する仕組みを採っています。

実務上の最大の留意点は、徴収を失念した際のリスクを負うのは「売主」ではなく「支払者(購入者)」であるという点です。義務を履行しなかった場合、本来差し引くべきであった税額分を、購入者が身銭を切って負担しなければならなくなります。

資金が海外へ移動した後に非居住者からその税額分を回収することは、実務上不可能に近いと言わざるを得ません。したがって、決済当日(クロージング)に確実に源泉徴収を完了させることは、単なる事務手続きではなく、購入者自身の資産を守るための「自己防衛策」なのです。

以下では、実務担当者がまず把握しておくべき標準的な処理方針について解説します。

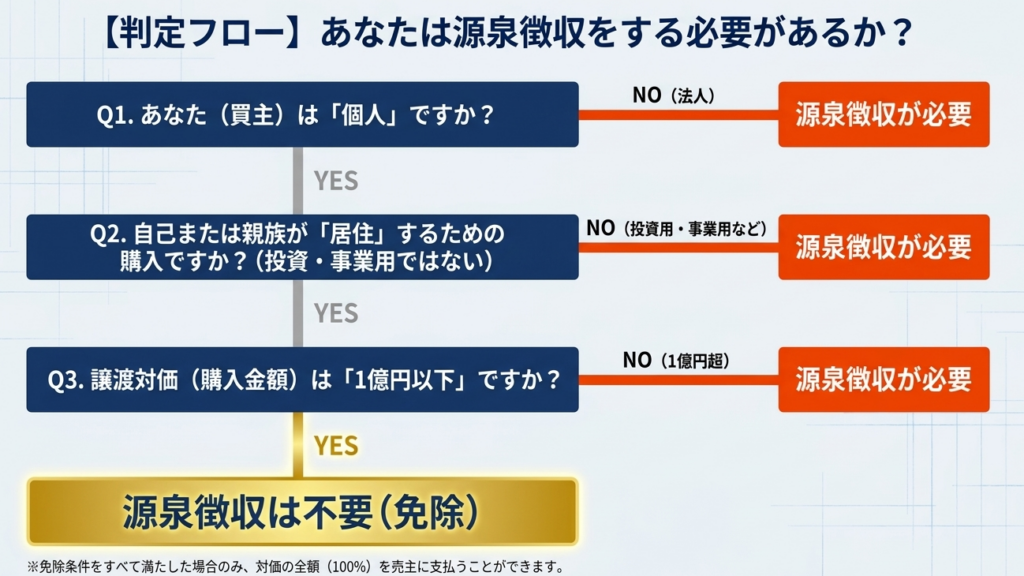

2. 結論:実務上求められる標準的な処理フロー

非居住者等から土地等を購入した際、実務のスピード感を維持しつつリスクを回避するための標準的なルールは以下の通りです。

基本原則:

非居住者等に対して国内の土地等の譲渡対価を支払う者は、原則として支払額の「10.21パーセント」を源泉徴収(天引き)し、国に納めなければなりません。

例外規定(免除条件):

以下の条件を「すべて」満たす場合に限り、源泉徴収は不要です。

①購入者が「個人」であること。

②その個人が、自分自身またはその親族の「居住用」として購入すること。

③土地等の譲渡対価が「1億円以下」であること。

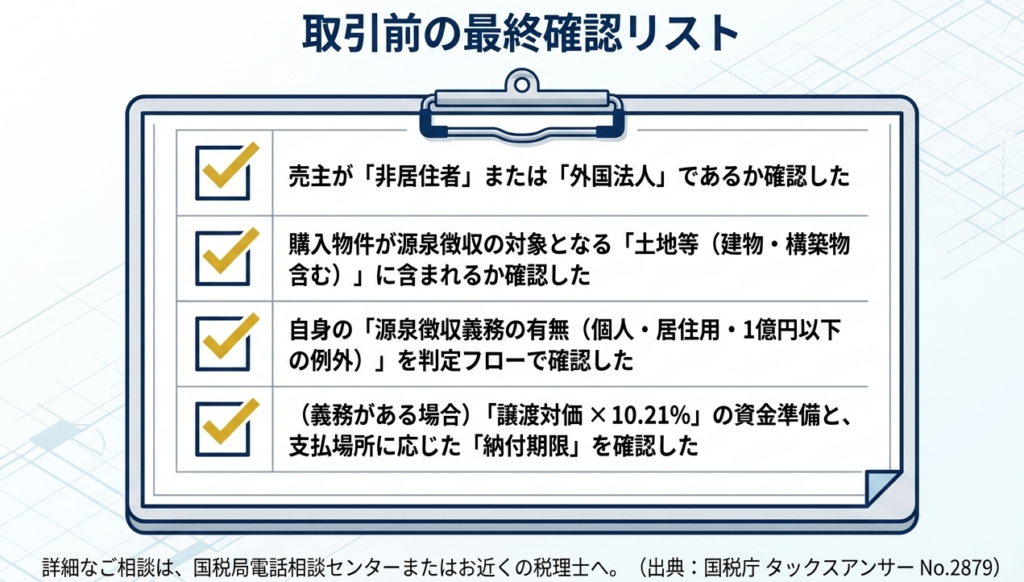

実務においては、契約前の早い段階で「売主の居住者ステータス」を確認し、この例外規定に該当するかどうかを即座に判定することが「取引にどう影響するか」の観点から不可欠です。

例えば、法人が購入する場合や、個人であっても「投資用・業務用」であれば、金額の多寡にかかわらず10.21パーセントの源泉徴収が発生し、決済時に用意すべき正味の支払額が変わってくるからです。

この判定の根拠となる具体的な制度内容と、間違いやすい詳細な定義について次に掘り下げます。

3. 詳細解説:源泉徴収制度の構成要素と判定基準

源泉徴収制度を正しく理解し、個別の取引を法的に正しく評価することは、不慮の税務ペナルティを回避し、円滑な不動産取引を完結させるための必須要件です。

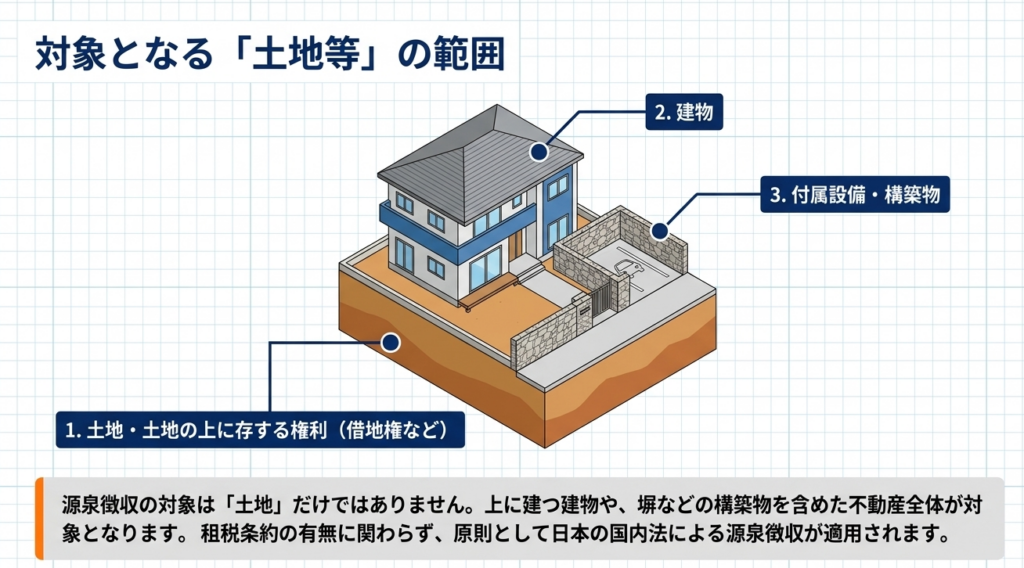

対象となる資産と範囲

「土地等」という言葉は、実務上の「不動産」よりも広い範囲を指します。

- 土地、または土地の上に存する権利(借地権など)

- 建物、およびその附属設備(エアコン、給湯器など建物と一体のもの)

- 構築物(塀、門扉、舗装など)

これらは一括して源泉徴収の対象となります。

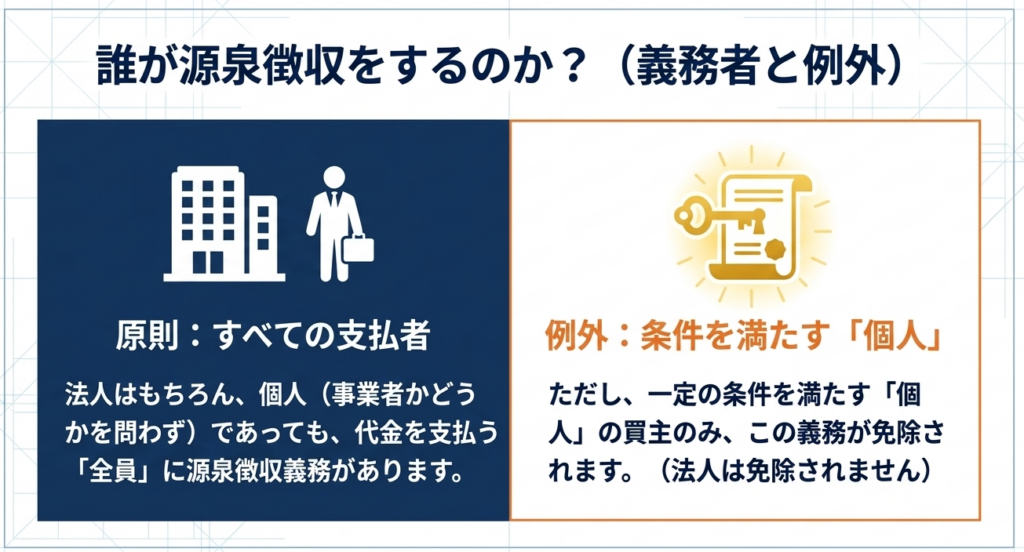

源泉徴収義務者の定義

源泉徴収を行う義務があるのは、会社(法人)だけではありません。個人であっても、事業者であるかどうかにかかわらず、非居住者等へ対価を支払う場合は原則として義務者となります。

【免除判定の重要なガイドライン】

個人が購入者の場合のみ、以下の条件をクリアすれば義務が免除されます。

目的:

自己または親族の住まい(居住用)として使用すること。

※店舗併用住宅の場合、主として居住用であれば建物全体についてこの規定が適用される場合があります(質疑応答事例参照)。

金額:

譲渡対価が1億円以下であること。

注意: 購入者が「法人」である場合は、たとえ社宅用であっても、あるいは金額が数万円であっても、免除規定はなく必ず源泉徴収が必要です。

税率と租税条約

適用される税率は、所得税10パーセントに復興特別所得税(所得税額の2.1パーセント)を加算した「10.21パーセント」です。国際取引では租税条約の確認が欠かせませんが、不動産所在国(日本)に課税権があるという考え方は一般的であり、多くの場合、国内法通り10.21パーセントの源泉徴収を行うことが最終的な実務判断となります。

制度の枠組みを理解した上で、次に実務担当者が最も神経を使うべき「納付期限」と「具体的な事務手続」のポイントへ移ります。

4. まとめ:実務での重要チェックポイントと納付期限

実務において最もミスが発生しやすく、かつ言い訳が通用しないのが「納付期限」の管理です。支払場所の区分を誤ると、不意に延滞税(遅延利息)の対象となるため、細心の注意が必要です。

支払場所による期限と「国内支払」の擬制

- 国内支払の場合: 支払った月の「翌月10日」まで。

- 国外支払の場合: 支払った月の「翌月末日」まで。

ここで注意すべきは、単に「海外の銀行口座に振り込んだから翌月末でよい」とは限らない点です。

所得税法上の「支払者が国内に住所や事務所等を有する場合」は、たとえ海外送金であっても国内支払と「みなされる」ため、原則として翌月10日が期限となります。特に月の下旬(30日など)に決済を行う場合、翌月10日まではわずか数営業日しかありません。

銀行窓口や税務署との連携、納付書の作成を事前に済ませておかなければ、事務的な遅れであってもペナルティが科されます。

実務上の重要チェックポイント

実務家として、以下の応用ケースへの意識付けを推奨します。

- 共有物件:

売主が複数で、居住者と非居住者が混在している場合、非居住者の持分相当額に対してのみ源泉徴収を行います。 - 契約書への明記:

決済時のトラブルを防ぐため、売買契約書に「源泉徴収相当額を差し引いて支払う」旨の条項(源泉徴収条項)を必ず盛り込んでください。これは売主への事前説明の根拠となります。 - 特殊な取引:

収用(公共事業による立ち退き)や交換による取得であっても、源泉徴収が必要なケースがあります。

源泉徴収の実務は、資金が動く「その瞬間」が勝負です。

後戻りができない取引だからこそ、事前に売主の居住者判定を行い、税率と納付期限をスケジュールに組み込んでおくことが、プロフェッショナルとしての適正な実務遂行と言えるでしょう。

ガイド:Q&A

問1: 非居住者等から土地等を購入し、国内で譲渡対価を支払う場合の源泉徴収税率は何パーセントですか。

源泉徴収の税率は10.21パーセントです。この税率には、所得税および復興特別所得税が含まれています。

問2: 本制度において源泉徴収の対象となる「土地等」には、具体的にどのようなものが含まれますか。

土地または土地の上に存する権利、建物、およびその附属設備もしくは構築物が対象となります。これらを総称して「土地等」と定義しています。

問3: 譲渡対価の支払者が個人である場合、源泉徴収義務は発生しますか。

はい、発生します。源泉徴収義務者には法人のみならず、事業者であるかどうかを問わず、対価を支払うすべての個人が含まれます。

問4: 個人が土地等を購入した際、源泉徴収義務が免除されるための2つの条件を説明してください。

第一に、個人が自己またはその親族の居住の用に供するために購入すること、第二に、譲渡対価が1億円以下であることの双満たす必要があります。この場合に限り、源泉徴収は不要となります。

問5: 租税条約が締結されている場合、日本国内にある不動産の譲渡所得に対する課税権はどのように扱われますか。

我が国が締結している多くの租税条約では、不動産の所在する国(日本)において課税できると規定されています。したがって、国内法の規定に基づき日本で課税されます。

問6: 非居住者等から土地等を購入し、対価を日本国内で支払った場合の所得税等の納付期限はいつですか。

支払者が国内に住所、居所、または事務所等を有している場合に必要となります。この場合、国内源泉所得を国内で支払うものとみなして源泉徴収を行う義務が生じます。

問7: 非居住者等に対する対価を国外で支払う場合でも、源泉徴収が必要となるのはどのようなケースですか。

支払者が国内に住所、居所、または事務所等を有している場合に必要となります。この場合、国内源泉所得を国内で支払うものとみなして源泉徴収を行う義務が生じます。

問8: 国外で譲渡対価を支払う場合の、源泉徴収した税金の納付期限を答えてください。

国外支払いで源泉徴収義務が生じる場合の納付期限は、対価を支払った月の翌月末日です。国内支払の場合(翌月10日)と期限が異なる点に注意が必要です。

問9: 「非居住者等」という言葉が指す対象を具体的に述べてください。

「非居住者」および「外国法人」を指します。これらに該当する者から日本国内の土地等を購入した際、本制度の対象となります。

問10: 源泉徴収の対象となる税目には、所得税のほかに何が含まれますか。

所得税および復興特別所得税が含まれます。これらは合算された10.21パーセントの税率により計算されます。

用語集

| 用語 | 定義・説明 |

| 非居住者等 | 日本国内に住所を有しない等の「非居住者」および「外国法人」の総称。 |

| 土地等 | 土地、土地の上に存する権利(借地権等)、建物、建物の附属設備、および構築物のこと。 |

| 源泉徴収義務者 | 非居住者等から土地等を購入し、その譲渡対価を支払う者。法人だけでなく個人も含まれる。 |

| 復興特別所得税 | 所得税とともに源泉徴収される税金。所得税と併せて10.21%の税率が適用される。 |

| 居住の用 | 個人が自分自身またはその親族が住むために使用すること。免除規定の判断基準の一つ。 |

| 租税条約 | 二国間での二重課税の回避や脱税防止のために締結される条約。不動産譲渡については所在国課税が一般的。 |

| 国内源泉所得 | 日本国内にある資産の譲渡など、日本国内で発生した所得。非居住者であっても課税対象となる。 |

| みなし支払 | 国外で対価を支払う場合であっても、支払者が国内に拠点を持つ場合に、国内で支払ったものとして源泉徴収を義務付ける規定。 |