国税庁タックスアンサーの「No.2532 給与等に係る源泉所得税及び復興特別所得税の納税地」について解説します。

解説動画

詳細

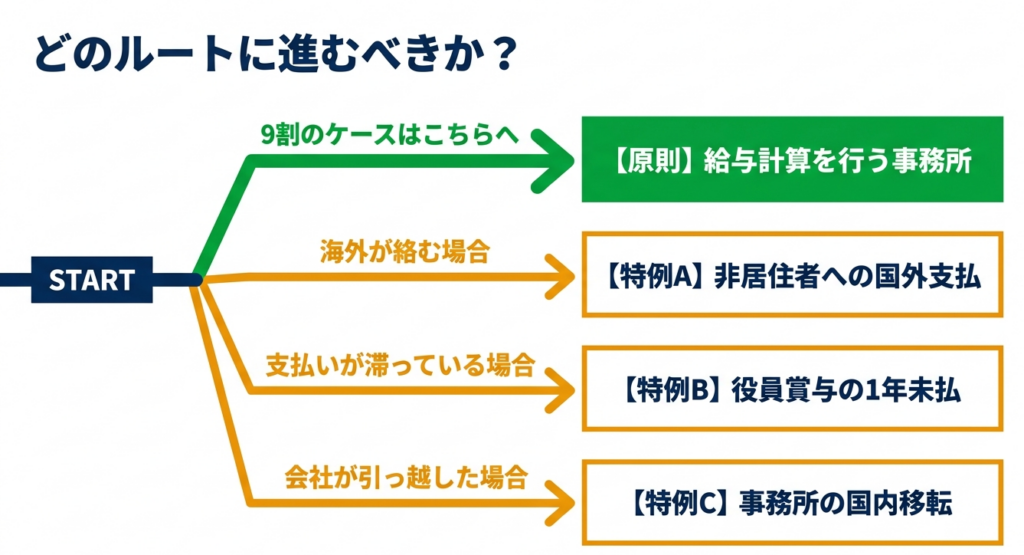

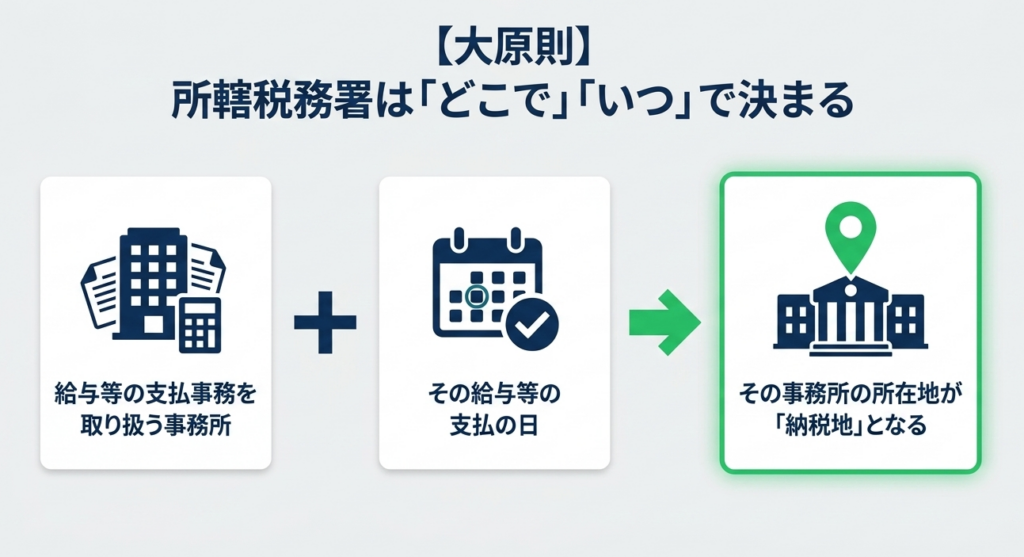

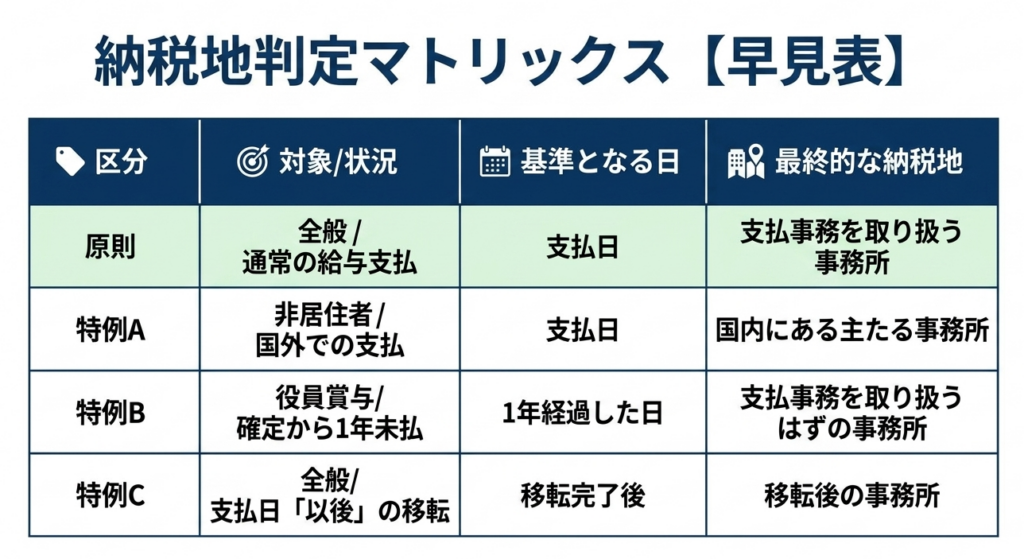

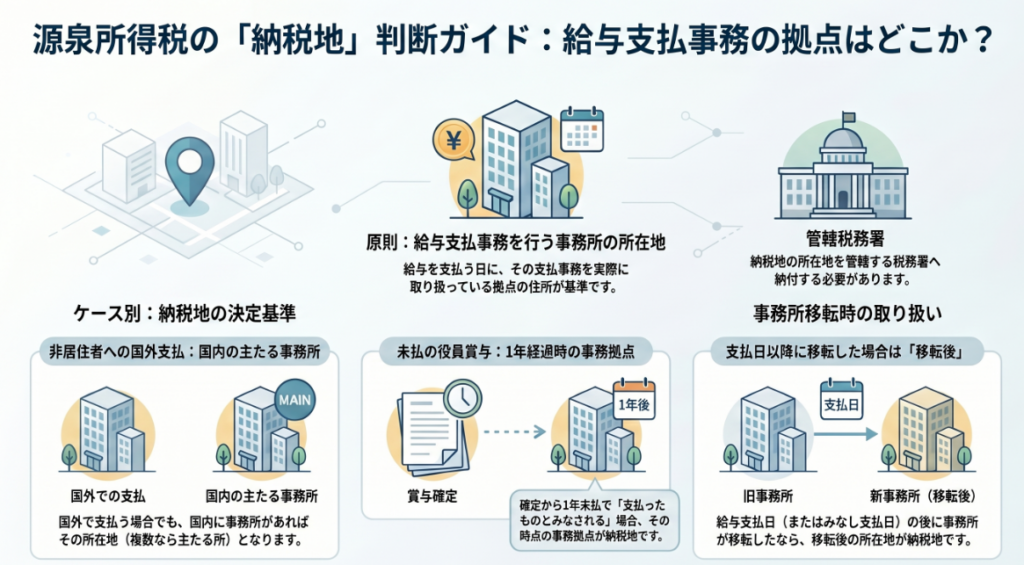

源泉徴収した所得税および復興特別所得税は、原則として給与等の支払事務を取り扱う事務所などの所在地を所轄する税務署へ納付します。基準となるのは「給与が支払われた日」における所在地です。

ただし、いくつか例外があります。

第一に、非居住者に対する給与(国内源泉所得)が国外で支払われる場合でも、支払者が国内に事務所を持っていれば、その国内事務所の所在地が納税地となります。

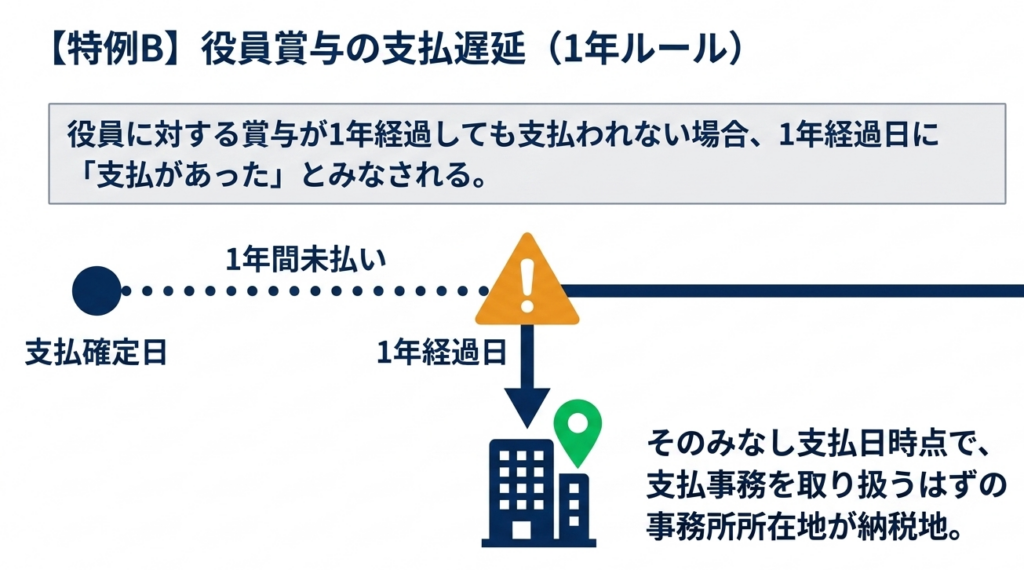

第二に、役員賞与が支払確定から1年を経過して支払われたとみなされる場合は、その1年経過日において支払事務を行うと認められる事務所の所在地となります。

また、給与の支払日(または支払とみなされた日)の後に事務所が国内で移転した場合には、移転後の新しい事務所の所在地が納税地となります。給与計算の実務を行う場所が納税地を決定する基本となります。

スライド解説

給与等に係る源泉所得税の「納税地」判定ガイド:実務上の留意点と判断基準

1. 導入:源泉所得税における「納税地」の重要性

実務において、源泉徴収した所得税および復興特別所得税を「どの税務署に納付するか」という納税地の判定は、単なる事務的なルーチン作業ではありません。これは源泉徴収義務者としてのコンプライアンス(法令遵守)の根幹であり、税務行政におけるコミュニケーションの「起点」を決定する極めて戦略的な判断です。

プロフェッショナルとして認識すべきは、納税地が「給与支払事務所等の開設・移転届出書」によって届け出た事務所等の所在地と連動している点です。この場所は単に税金を納める先であるだけでなく、年末調整書類の送付先や法定調書の提出先、さらには税務調査の管轄を決定するアンカー(錨)となります。

万が一、管轄違いの税務署へ誤って納付してしまった場合、単に「場所を間違えた」では済みません。誤納付した税額の還付請求や正しい税務署への再納付など、極めて煩雑な事務手続きが発生し、組織の管理能力に対する信頼を損なうリスクすらあります。

次セクションでは、まず実務の絶対的な指針となる基本原則について解説します。

2. 結論:源泉所得税の納税地に関する基本原則

源泉所得税の納税地判定において、迷った際に立ち返るべき原則は以下の通りです。

源泉徴収した所得税および復興特別所得税を納付すべき場所は、原則として、「源泉徴収の対象とされる給与等の支払事務を取り扱う事務所や事業所等の、その給与等の支払の日における所在地」となります(所得税法第17条、復興財確法第11条)。

実務的な観点からこの原則を分析すると、重要なのは「事務を行っている場所」と「支払の日」という2つの要素の組み合わせです。なぜ「支払の日」が基準となるのか。それは、源泉徴収義務が成立する瞬間の所在地を確定させることで、課税権の所在を明確にする必要があるからです。

この納税地は、給与計算から納付書の作成、年末調整の実施に至るまでの一連のサイクルを管理する拠点となります。したがって、この拠点を誤ることは、その後の税務当局とのすべてのやり取りに齟齬をきたすことを意味します。

基本原則を理解した上で、次に実務で判断が分かれやすい特殊なケースや、事務所移転時の取り扱いを詳細に見ていきましょう。

3. 詳細解説:ケース別・納税地の判定ポイント

企業の多拠点化や役員報酬の未払い、事務所の移転など、実務では基本原則の応用が求められる場面が多々あります。以下の3つのケースは、特に誤解が生じやすいため注意が必要です。

3.1 非居住者に対する国外支払の特例(所得税法第212条)

非居住者に対し、国内源泉所得に該当する給与等を国外で支払う場合でも、国内での納税義務は免除されません。

- ルール:

支払者の国内にある事務所等の所在地が納税地となります。 - 「主たる事務所」の定義:

国内に複数の事務所がある場合は、「主たる事務所等の所在地」が優先されます。ここでの「主たる事務所」とは、一般的に国内業務を統括している拠点や、給与支払事務所等の開設届出を最初に行った拠点を指します。実務上は、どの拠点が当該非居住者の事務を管理・監督しているかで論理的に説明できるようにしておく必要があります。

3.2 役員賞与の「みなし支払」における判定(所得税法施行令第55条)

役員賞与において、支払確定日から1年を経過しても支払われない場合に発生する「みなし支払」は、実務上の盲点になりやすいポイントです。

- 判定基準:

1年を経過した日において、「仮に実際に支払をしたならば、その支払事務を取り扱うと認められる事務所等の所在地」が納税地となります。 - アドバイス:

ここでのリスクは、納税地を間違えること以前に、「1年経過のタイミング自体を失念し、源泉徴収漏れとなること」にあります。みなし支払が発生する際の事務取扱部署をあらかじめ特定し、期日管理を徹底することが不可欠です。

3.3 事務所等が移転した場合の取り扱い

事務所が移転した場合の納税地判定は、時間軸の整理が不可欠です。

- ルール:

給与等の支払日(みなし支払日を含む)以後に事務所を移転した場合には、「移転後の事務所等の所在地」が納税地となります。 - 実務上の警鐘:

非常に間違いやすい点ですが、たとえ給与計算の実務を「旧住所」で行っていたとしても、実際の納付を行う時点(支払日の翌月10日など)で事務所が移転していれば、納付先は「新住所」の管轄税務署になります。旧住所の税務署に「これまでの分だから」と納付するのは誤りです。管轄変更に伴い、使用する納付書の住所書き換えや、電子納税の設定変更を迅速に行う必要があります。

4. まとめ:実務での注意点とトラブル防止策

納税地の判定ミスを防ぐことは、単なる事務処理の正確性を示すだけでなく、税務当局に対する組織の規律性を示すことにつながります。日々の業務において、以下のチェックポイントをルーチンに組み込んでください。

- 事務所移転時の管轄税務署と届出の再確認

支払日と移転日の前後関係を正確に把握する。また、移転時には遅滞なく「所得税法第17条」等に基づく「納税地の変更に関する届出書」を提出し、新旧の管轄を整理する。 - 海外拠点経由の給与支払における「管理拠点」の特定

非居住者への国外支払が発生する際、国内のどの事務所が「主たる事務所」として監督責任を負っているかを明確にし、納付先を固定する。 - 未払役員賞与の期日管理とシミュレーション

支払確定日から1年が経過する前にアラートが出る体制を整え、みなし支払発生時の納税地(推認される事務取扱場所)をあらかじめ定めておく。

これらの判断の根拠として、常に所得税法第17条、第212条、所得税法施行令第55条、復興財確法第11条といった根拠法令を意識してください。法令に基づいた論理的な説明ができる状態を維持することが、将来の税務調査における最強の防御となります。

正確な実務の積み重ねこそが、会計・税務プロフェッショナルとしての信頼を築く礎です。本ガイドを参考に、細部まで隙のない実務を遂行されることを期待しています。

ガイド:Q&A

問1: 源泉徴収義務者が源泉徴収した税金を納付する際、原則として「納税地」はどのように定められますか。

原則として、源泉徴収の対象となる給与等の支払事務を取り扱う事務所や事業所等の、その給与等の支払の日における所在地が納税地となります。給与支払の実務が行われている場所が基準となります。

問2: 納税地の所轄税務署に納付すべき税目には、所得税のほかに何が含まれますか。

源泉所得税に加えて、復興特別所得税が含まれます。源泉徴収義務者は、これら両方の税目をあわせて所轄税務署に納付する義務があります。

問3: 非居住者に対して国内源泉所得となる給与を国外で支払う場合、納税地はどこになりますか。

その支払者の国内にある事務所等の所在地が納税地となります。これは、支払自体が国外で行われていても、国内に拠点がある場合の特例的な扱いです。

問4: 非居住者への国外支払において、国内に事務所等が2箇所以上ある場合、どの事務所の所在地が納税地となりますか。

国内に事務所等が2以上ある場合には、主たる事務所等の所在地が納税地となります。複数の拠点がある場合でも、中心となる拠点が基準として選ばれます。

問5: 役員に対する賞与が、支払確定後1年を経過しても支払われない場合、税務上はどのような扱いになりますか。

その支払確定後1年を経過した日において、支払があったものとみなされます。実際に金銭の授受が行われていなくても、税務上は支払があったとして処理されます。

問6: 支払確定後1年を経過したとみなされる役員賞与について、その納税地はどのように決定されますか。

1年を経過した日において支払をするとしたならば、その支払事務を取り扱うと認められる事務所等の所在地が納税地となります。仮想の支払事務取り扱い場所を基準とします。

問7: 給与等の支払日以後に、納税地である事務所の所在地が国内で移転した場合、納税地はどのようになりますか。

その移転後の事務所等の所在地が納税地となります。支払が行われた後であっても、国内での移転であれば、新しい所在地が納付先を管轄する基準となります。

問8: 「役員賞与の支払があったとみなされる日」の後に事務所が移転した場合、納税地は旧所在地と新所在地のどちらになりますか。

移転後の事務所等の所在地が納税地となります。役員賞与の支払があったとみなされる日以降に事務所が移転した場合も、通常の給与支払と同様に、移転後の場所が優先されます。

問9: 本ガイドの規定の根拠となっている主な法令を3つ挙げてください。

所得税法(第17条、第212条)、所得税法施行令(第55条)、および復興財源確保法(第11条)が主な根拠法令です。これらの法律によって納税地の詳細が規定されています。

問10: 支店で給与支払事務を行う場合や、事務所を移転した場合の具体的な詳細を確認するには、どのような資料を参照すべきですか。

国税庁が提供しているQAリンクの「Q1 支店の使用人等に対する給与等の支払事務を支店で行う場合」や「Q2 給与支払事務所等を移転した場合」を参照してください。また、国税局電話相談センター等への相談も推奨されています。

用語集

| 用語 | 定義・説明 |

| 源泉徴収義務者 | 給与等を支払う際に、所得税および復興特別所得税を差し引き、国に納付する義務を負う者。 |

| 納税地 | 税金を納付すべき場所。原則として給与等の支払事務を行う事務所等の所在地を指す。 |

| 源泉所得税 | 利子、配当、給与などの特定の所得の支払者が、その支払の際に受給者の所得税を徴収し、国に納付する税金。 |

| 復興特別所得税 | 東日本大震災からの復興財源を確保するために、所得税に上乗せして徴収される税金。 |

| 非居住者 | 国内に住所を有せず、かつ、現在まで引き続いて1年以上居所を有しない個人。 |

| 国内源泉所得 | 日本国内を発生源とする所得。非居住者であっても、この所得については日本で課税対象となる。 |

| 主たる事務所等 | 事務所が複数ある場合に、その中心的な役割を果たす事務所のこと。非居住者への国外支払時の納税地判定に用いられる。 |

| 支払確定日 | 役員賞与などの支払額が正式に決定した日。この日から1年が経過すると、未払いでも支払があったとみなされる。 |