国税庁タックスアンサーの「No.2891 BEPS防止措置実施条約の概要」について解説します。

解説動画

詳細

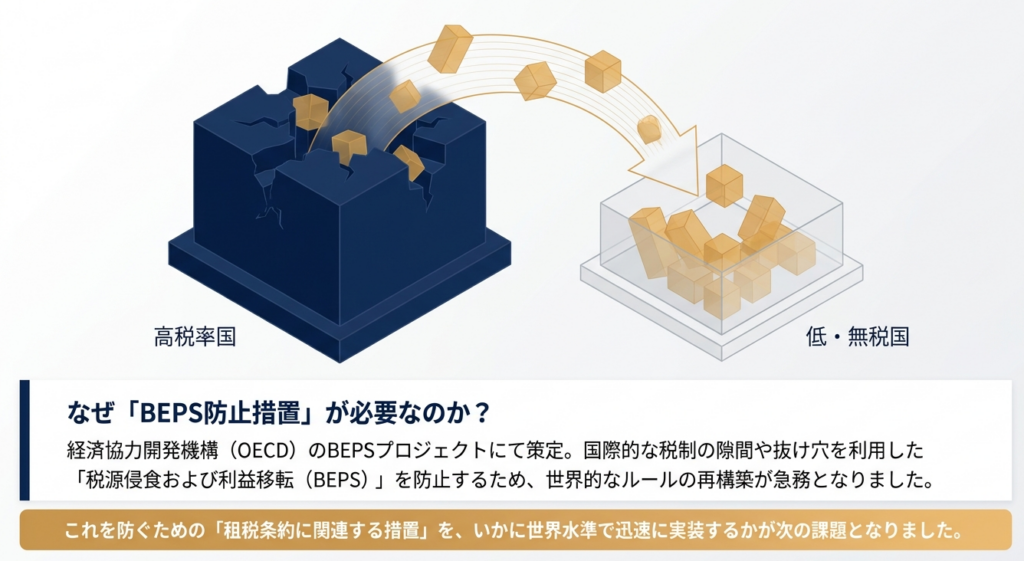

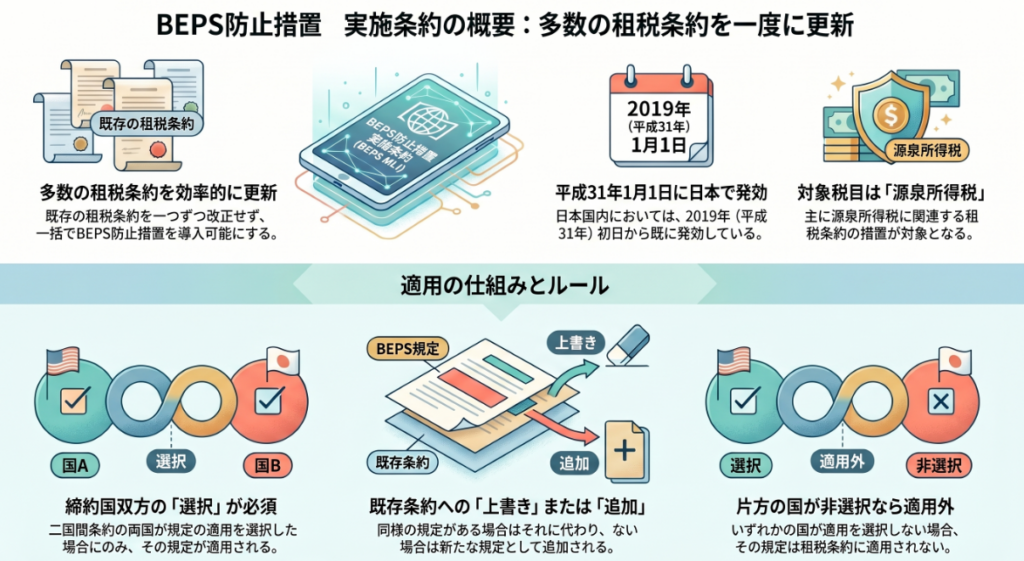

「BEPS防止措置実施条約」は、多国籍企業などによる過度な節税対策(税源侵食と利益移転=BEPS)を防ぐための国際的な枠組みです。OECDで策定された防止措置のうち、租税条約に関連するルールを多数の既存の条約へ同時かつ効率的に組み込むことを目的としており、日本では平成31年1月1日に発効しました。

源泉所得税などが対象となります。

この条約に規定された措置は、既存の租税条約を結ぶすべての締約国(二国間条約なら両国)が、その規定の適用を「選択」した場合にのみ、対象となる租税条約に適用されます。いずれかの国が選択しなければ適用されません。

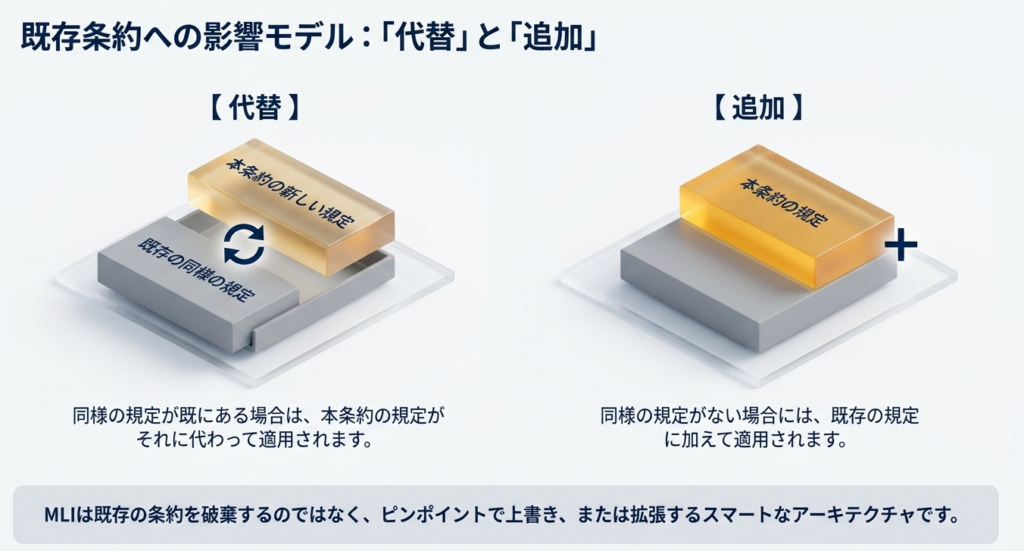

条件を満たして適用される場合、本条約の規定は、既存の租税条約にある同様の規定に代わって適用されるか、同様の規定がない場合は新たな規定として追加される形で効力を持ちます。

スライド解説

【実務解説】BEPS防止措置実施条約(MLI)の概要と源泉所得税への影響

1. 導入:国際税務の新たな大枠を理解する

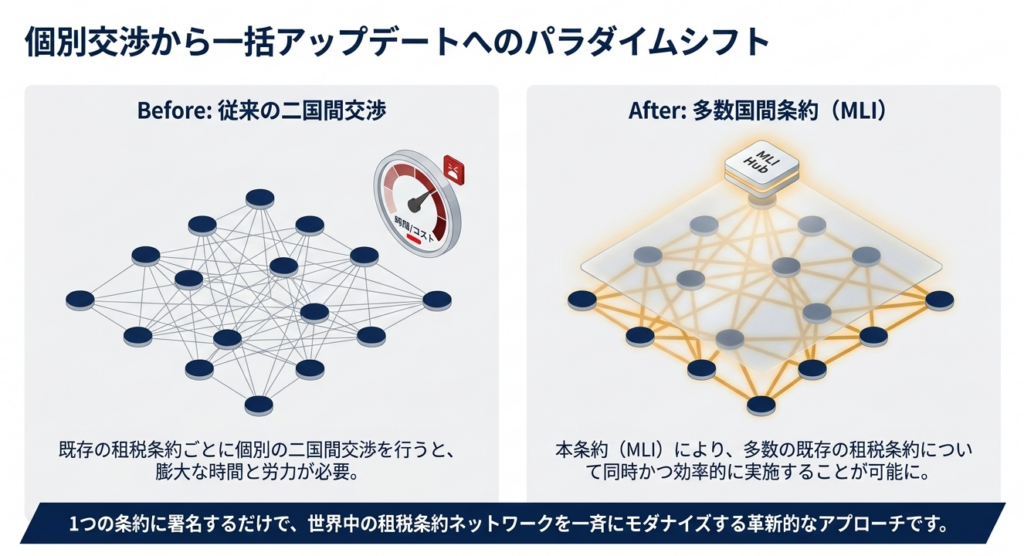

現代の国際税務において、BEPS(税源侵食および利益移転)プロジェクトは、歴史的な戦略的転換点となりました。これまでの国際税務は、各国が二国間で交渉を行う「租税条約」を基本としてきましたが、多国籍企業の複雑な租税回避に対応するには、数千に及ぶ既存の条約を一つずつ改正する手法では「効率性」の観点から限界がありました。

こうした背景から、多数の既存条約を一括して、かつ迅速に改正・補完するために誕生したのが、正式名称を「税源侵食及び利益移転を防止するための租税条約関連措置を実施するための多数国間条約」(以下、MLI:Multilateral Instrument)と呼ぶ多国間条約です。

実務家として肝に銘じておくべきは、このMLIは既存の租税条約を廃止して置き換える「新しい条約」ではなく、既存の条約の内容を「修正・上書きするモディファイア(修正原資)」であるという点です。本条約の導入により、従来の「トリーティー・ショッピング(租税条約の濫用)」を前提とした安易な節税策は終焉を迎え、国際税務の力点は「納税者の利益享受」から「濫用防止」へと明確にシフトしました。

日本では、本条約は2019年(平成31年)1月1日に発効しています。

既存の条約文面だけを追っていては、最新の課税ルールを見落とす致命的なミスに繋がりかねません。本条約がどのように既存ルールを「上書き」あるいは「補完」するのか、そのメカニズムを正しく理解することが、現代の実務担当者の必須条件となります。

2. 結論:実務上の取り扱いと最終的な判断基準

会計事務所や経理担当者の皆さんが直面する最も切実な問いは、「結局、支払う配当や利息にかかる源泉所得税の税率はいくらになるのか」という点でしょう。

この判断を下すプロセスは、MLIの登場によって一段と複雑化しています。実務における源泉所得税の適用可否は、以下の3つの核心的な判断基準によって決定されます。

- 対象税目が「源泉所得税」であること:

MLIが直接的に影響を及ぼす実務上の主戦場です。 - 「マッチング原則」の成立:

日本と相手国の双方が、MLIの特定の規定を適用することを選択(マッチング)した場合にのみ、既存の条約内容が変化します。一方が規定を留保していれば、従来の条約規定が維持されます。 - 既存条約の修正メカニズム:

MLIの規定は、既存条約に同様の規定がある場合はそれに「代わって(優先)」、規定がない場合には「加えて」適用されます。

実務上は、「相手国がどの規定を選択し、日本といつから合致(マッチング)しているか」を最新の資料で確認することが不可欠です。

日本の発効日(2019年)だけを見て判断するのは早計であり、相手国の状況を無視した税務判断は、源泉徴収漏れという重大なリスクを招くと心得てください。

3. 詳細解説:条文・制度のポイントと適用の仕組み

MLIを扱う際の戦略的要諦は、既存の租税条約とMLIの「二重構造」を解読することにあります。この複雑な構造を自力で読み解くのは至難の業ですが、実務を劇的に効率化させるツールが存在します。

「選択的適用」と適用のタイミング

MLIは各国が適用したい規定を任意で選択できる仕組みです。論理的には「日本も選択し、かつ相手国も選択した」部分だけが既存条約を変化させます。

ここで注意すべきは適用の時期です。

源泉所得税については、原則として「日本と相手国の両国についてMLIが発効した日の翌年1月1日(暦年課税の場合)」以降の取引から適用されます。つまり、日本の発効日(2019年1月1日)以降であっても、相手国の批准が遅れていれば、まだMLIの影響を受けていない可能性があるのです。

既存条約との関係性とメカニズム

MLIが既存条約に与える影響は、以下の2パターンに整理されます。

| 適用パターン | 内容 | 実務上の影響 |

| 代わり (Replacement) | 既存条約に同様の規定がある場合、MLIの規定がそれを上書きする。 | 既存の条文が無効化され、MLIの新しい文言が優先的に適用される。 |

| 加え (Addition) | 既存条約に同様の規定がない場合、MLIの規定が新たに追加される。 | 既存条約にはなかった新しい制限や要件が課される。 |

実務の「聖域」:合成テキスト(Synthesized Texts)

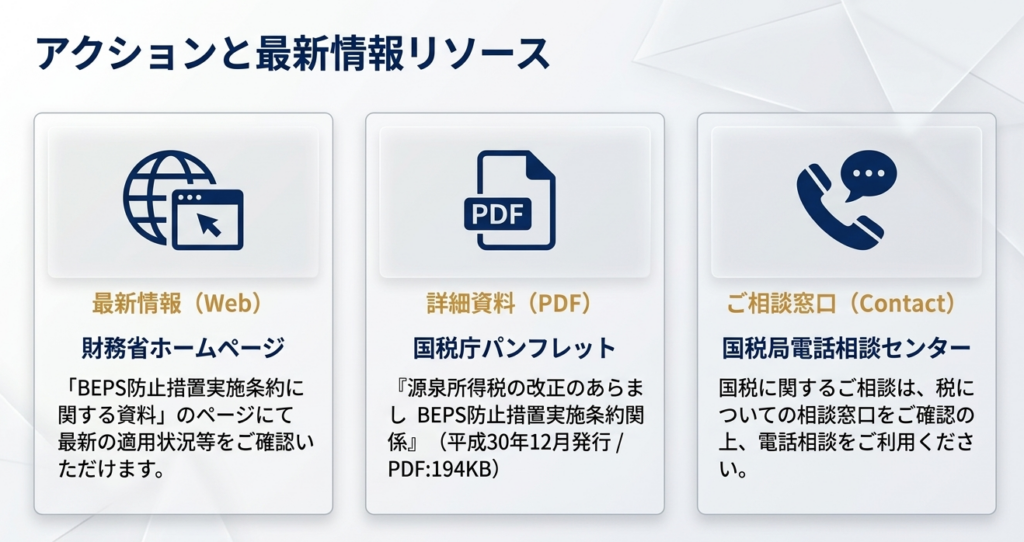

複雑なマッチング状況を判断するため、財務省ホームページに掲載されている「BEPS防止措置実施条約に関する資料」を確認してください。特に、既存の租税条約とMLIの影響を統合して作成された「合成テキスト(Synthesized Texts)」の参照は、実務家にとって唯一無二の正攻法です。これを見れば、どの条文がMLIによって修正されたのかが一目で分かります。

法令基準日(2025年(令和7年)4月1日現在)の最新状況に基づき、必ずこの合成テキストを確認した上で、源泉徴収の実務に臨んでください。

4. まとめ:実務での具体的な注意点

知識をアクションに変換するため、明日から実践すべきチェックリストを整理しました。

- 相手国とのマッチング状況と適用日の確認

財務省の資料を使い、相手国が日本と同じ規定を選択しているか、そして「相手国での発効日はいつか」を確認してください。要するに、相手国も同じルールを選んでおり、かつ適用期間に入っているかを確認することが出発点です。 - 「主要目的テスト(PPT)」の衝撃への備え

MLIにより、多くの条約に「PPT (Principal Purpose Test)」が導入されました。これは、取引の主要な目的の一つが税務上の利益を得ることである場合、条約の特典を否認できるという極めて強力かつ主観的な規定です。単に形式的な要件を満たすだけでなく、取引の経済的合理性が問われる時代になったことを認識してください。 - 既存条約の「読み替え」の徹底

合成テキストを活用し、既存条約のどの条文が「無効化」あるいは「修正」されたのかを特定してください。旧来のマニュアルに基づいた処理は、もはや通用しません。

国際税務の世界は、MLIの登場によって「複数のルールを組み合わせ、動的に判断する」フェーズへと突入しました。

不確実性が高まる中、「合成テキストでの確認」と「PPTへの警戒」という基本を徹底することこそが、プロフェッショナルとしての信頼を支える礎となります。制度の複雑さに怯むことなく、公的な最新情報に基づいた正確な実務を積み上げていきましょう。

ガイド:Q&A

1.「BEPS防止措置実施条約」の正式名称は何ですか。

正式名称は「税源侵食及び利益移転を防止するための租税条約関連措置を実施するための多数国間条約」です。一般的には「BEPS防止措置実施条約」や「本条約」と呼称されます。

2. この条約が日本において発効したのはいつですか。

日本においては、平成31年1月1日に発効しました。本資料は令和7年4月1日現在の法令等に基づいています。

3. この条約の主な対象となっている税目について説明してください。

この条約が対象とする税目は、源泉所得税です。租税条約に関連するBEPS防止措置を、既存の条約に対して実施することを目的としています。

4. この条約が策定された背景には、どのようなプロジェクトがありますか。

経済協力開発機構(OECD)が進める「BEPSプロジェクト」が背景にあります。このプロジェクトで策定された「税源侵食および利益移転を防止するための措置」を実施するためのものです。

5. 多数の既存の租税条約に対して、この条約を用いる主な利点は何ですか。

多数の既存の租税条約に対して、BEPS防止措置を同時かつ効率的に実施できる点です。個別に条約を再交渉することなく、一括して措置を反映させることが可能になります。

6. 本条約の規定が特定の租税条約に適用されるための「選択」に関する条件を説明してください。

原則として、その租税条約のすべての締約国が、その規定を適用することを選択した場合にのみ適用されます。二国間条約であれば、両国が選択する必要があります。

7. 租税条約の締約国のうち、一方が規定の適用を選択し、もう一方が選択しなかった場合、その規定はどうなりますか。

各租税条約のいずれかの締約国がその規定を適用することを選択しない場合には、その規定はその租税条約については適用されません。双方の合意(選択)が必須となります。

8. 既存の租税条約に本条約の規定と同様の規定が既に存在する場合、本条約はどのように作用しますか。

本条約の規定が、既存の租税条約に規定されている同様の規定に代わって適用されることになります。これにより、既存の条約内容が本条約の基準に更新されます。

9. 既存の租税条約に同様の規定が存在しない場合、本条約の規定はどのように扱われますか。

既存の租税条約に同様の規定がない場合には、本条約の規定がその租税条約の規定に加わる形で適用されます。既存の条約を補完する役割を果たします。

10. 本条約に関する最新の資料や詳細情報を確認したい場合、どの機関のウェブサイトを参照すべきですか。

財務省のホームページに掲載されている「BEPS防止措置実施条約に関する資料」のページを確認してください。また、国税に関する具体的な相談は国税局電話相談センター等で受け付けています。

用語集

| 用語 | 定義・説明 |

| BEPS | 「税源侵食及び利益移転(Base Erosion and Profit Shifting)」の略称。多国籍企業などが租税回避地を利用して税負担を軽減させる問題を指す。 |

| BEPS防止措置実施条約 | 正式名称「税源侵食及び利益移転を防止するための租税条約関連措置を実施するための多数国間条約」。既存の租税条約を効率的に改定するための条約。 |

| OECD | 経済協力開発機構。BEPSプロジェクトを推進し、本条約の策定において中心的な役割を果たした国際機関。 |

| 租税条約 | 二国間または多国間において、二重課税の回避や脱税の防止を目的に締結される国際合意。 |

| 源泉所得税 | 給与や利子、配当などの支払の際に、支払者が所得税を差し引いて国に納付する税金。本条約の対象税目。 |

| 締約国 | 条約に署名し、その拘束を受けることに合意した国。二国間条約の場合はその両当事国を指す。 |

| 財務省ホームページ | 本条約に関する最新情報や詳細な資料が掲載されている公的な情報源。 |

| 国税局電話相談センター | 国税に関する具体的な疑問や実務的な相談を受け付ける窓口。 |