国税庁タックスアンサーの「No.2592 使用人等の発明に対して報償金などを支給したとき」について解説します。

解説動画

詳細

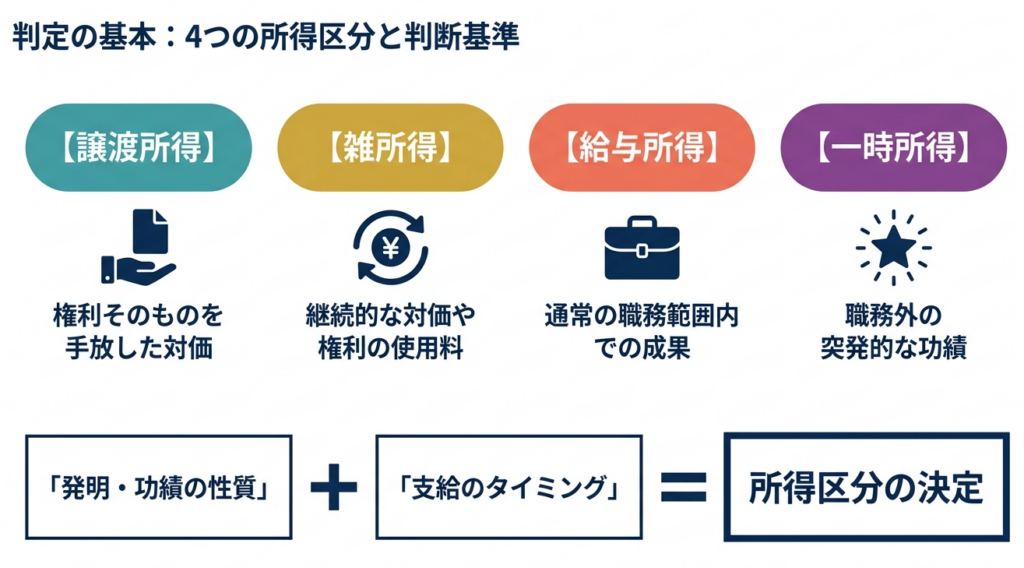

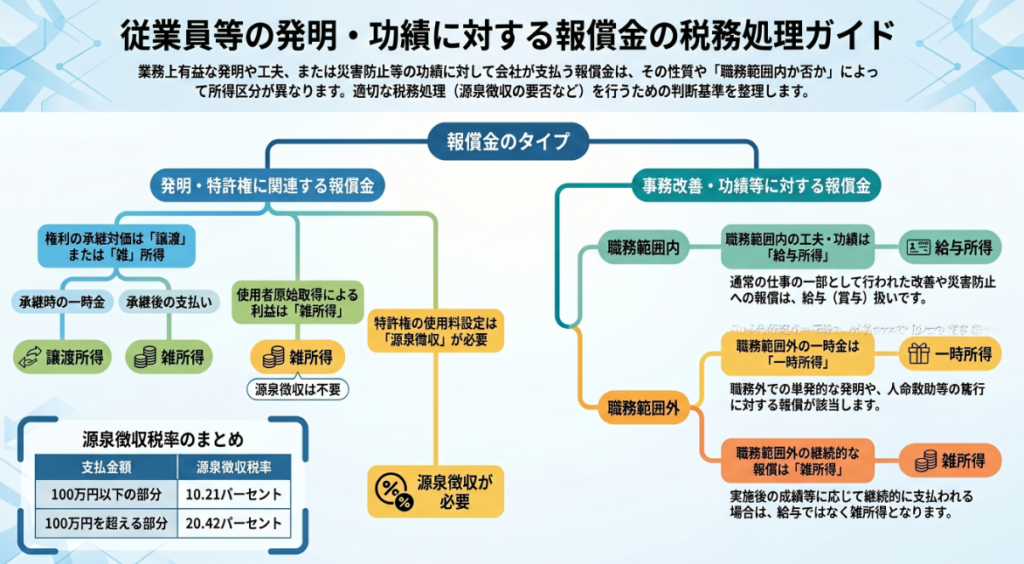

役員や従業員の発明や工夫に対して会社が支給する報償金は、内容に応じて所得区分や源泉徴収の要否が異なります。

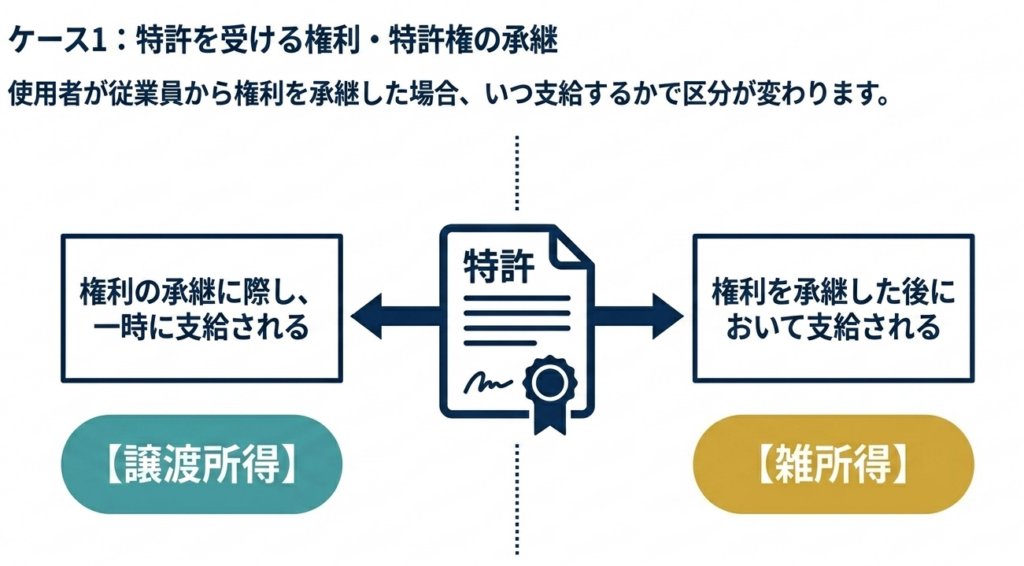

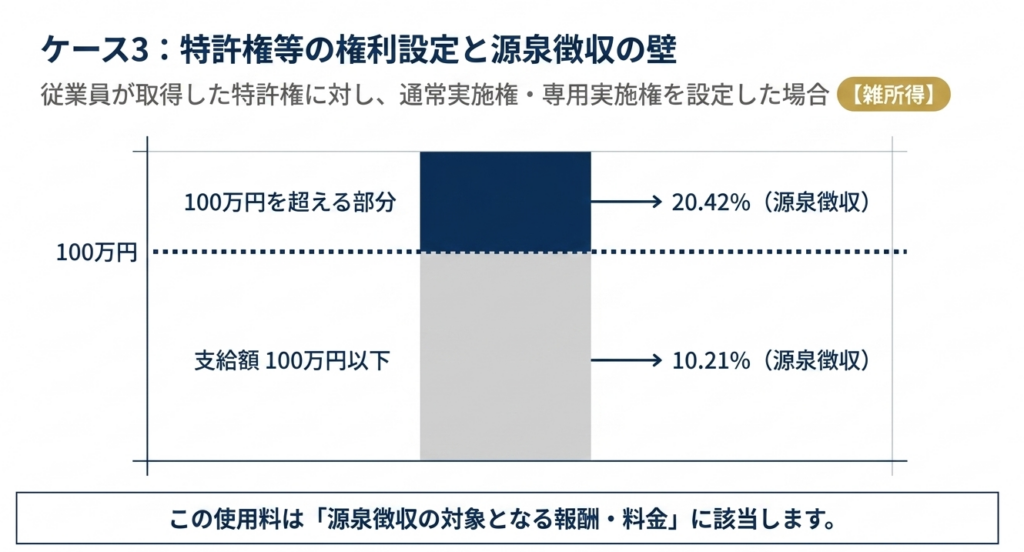

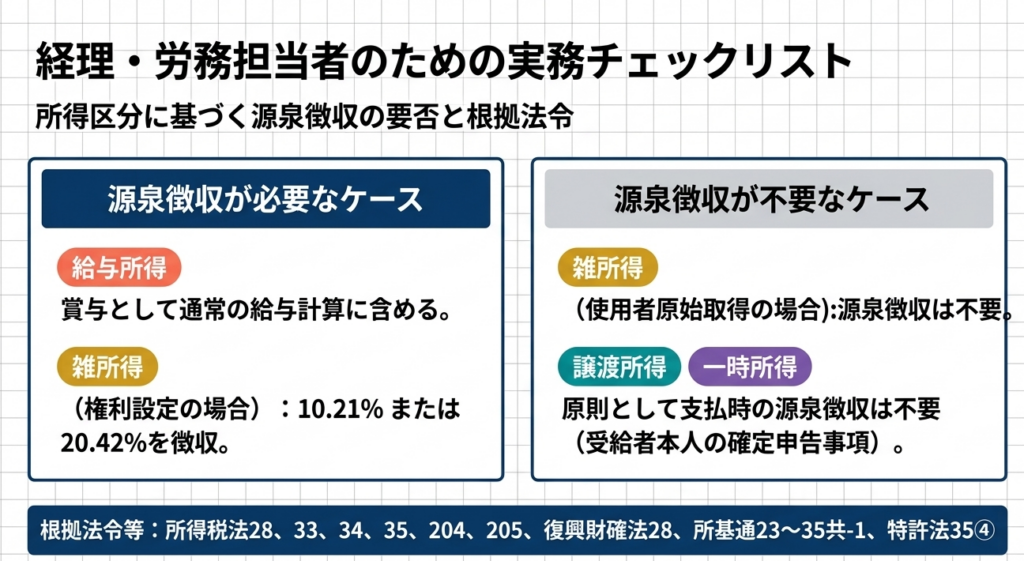

特許権等の権利を会社が引き継ぐ場合、引継ぎ時に一括で支払うと「譲渡所得」、その後に支払うと「雑所得」となります。一方、社内規定により会社が最初から特許等の権利を取得する職務発明に対する報償金も「雑所得」ですが、この場合の源泉徴収は不要です。他方、従業員の特許権に対し実施権を設定して使用料を支払う場合は「雑所得」となり、原則10.21%等の源泉徴収が必要です。

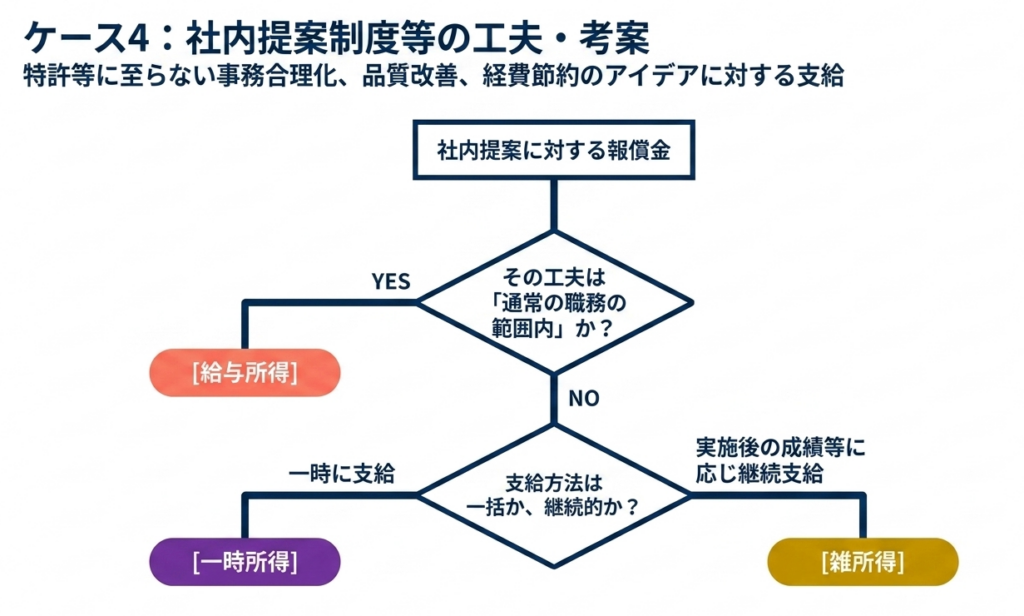

また、特許に至らない社内提案制度などの業務改善アイデアへの報償金は、通常の職務範囲内であれば「給与所得」になります。職務外の工夫に対しては、一括支給なら「一時所得」、継続支給なら「雑所得」に区分されます。

スライド解説

解説:従業員等の発明に対する報償金等の税務処理

1. 導入:発明報償金制度における税務判断の重要性と戦略的意義

企業が持続的な競争優位性を確立する上で、研究開発の促進と知的財産の保護は最優先事項です。従業員による発明を適正に評価し、報償金を支給する制度は、イノベーションを加速させるエンジンとなります。

しかし、これらの支給金は単なるインセンティブの支払いにとどまりません。その実態に応じた「所得区分」の判定は、企業のコンプライアンス維持における極めて高度な戦略的判断を要する領域です。

実務担当者が注視すべきは、誤った所得区分(給与所得、雑所得、一時所得、譲渡所得等)の選択がもたらす波及リスクです。不適切な処理は、税務調査における源泉徴収漏れの指摘、不納付加算税の賦課を招くだけでなく、従業員側の確定申告漏れを引き起こし、企業としてのガバナンスへの信頼を根底から揺るがしかねません。特に「給与所得」への再判定は、所得税のみならず社会保険料の遡及負担という甚大なコストインパクトを企業に強いることになります。

したがって、まずは支給形態ごとの税務上の結論を鳥瞰し、各区分がどのような法的性質に基づくものかを整理する必要があります。

次節で示す全体像は、会計処理や支払調書作成といった下流工程のすべての起点となる重要な指針です。

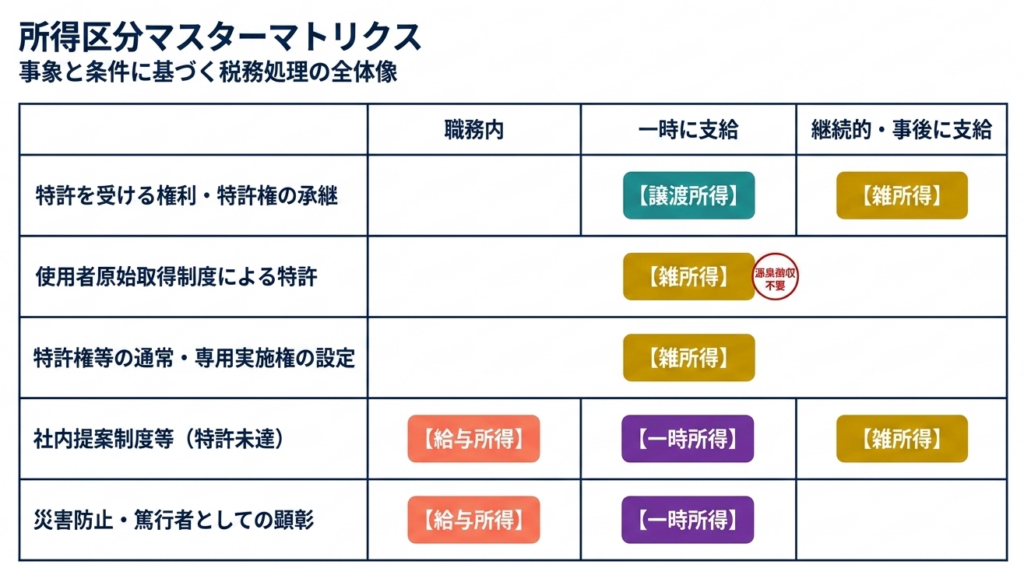

2. 結論:支給形態・事由別の所得区分および源泉徴収の要否

報償金の所得区分を決定づける変数は、「特許権等の帰属先」および「従業員の職務範囲」の二点に集約されます。初動の分類ミスは、源泉徴収の要否だけでなく、年末調整や支払調書の作成、さらには社会保険料の算定基準に至るまで、実務フロー全体を誤らせる原因となります。

以下の比較表により、実務上の主要なシナリオと決定的な違いを確認してください。特に「原始帰属」と「権利設定」の差、および「災害防止」と「篤行者表彰」の峻別は、専門家としても慎重な判断を要する箇所です。

【支給形態・事由別:税務処理詳細比較表】

| 支給の事由・形態 | 所得区分 | 源泉徴収 | 決定的な違いと実務判断のポイント |

| 1. 特許権等の承継(一時に支給) | 譲渡所得 | 不要 | 権利譲渡そのものの対価(所得税法第33条)。 |

| 2. 特許権等の承継(承継後に追加支給) | 雑所得 | 不要 | 権利譲渡後の実績等に応じた利益分配。 |

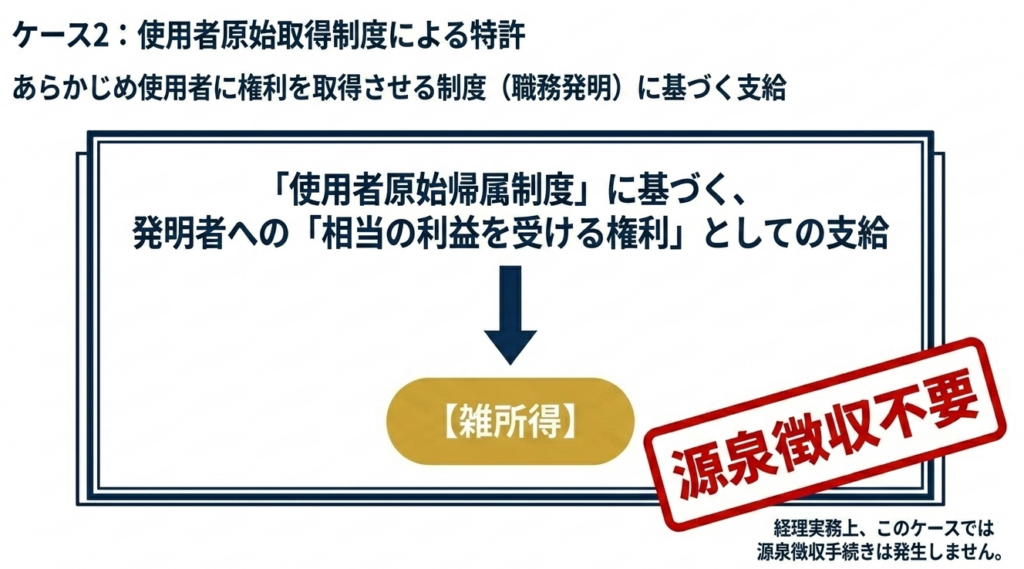

| 3. 使用者原始帰属制度に基づく支給 | 雑所得 | 不要 | 特許法第35条第4項の「相当の利益」としての性格。 |

| 4. 従業員所有の特許への権利(実施権)設定 | 雑所得 | 必要 | 資産の使用料(所得税法第204条第1項第1号)。 |

| 5. 事務・作業改善(職務の範囲内) | 給与所得 | 必要 | 雇用契約に基づく役務の提供(所得税法第28条)。 |

| 6. 事務・作業改善(職務外・一時に支給) | 一時所得 | 不要 | 懸賞金等の性格。年50万円の特別控除対象。 |

| 7. 事務・作業改善(職務外・継続的支給) | 雑所得 | 不要 | 実施後の成績等に応じて支払われるもの。 |

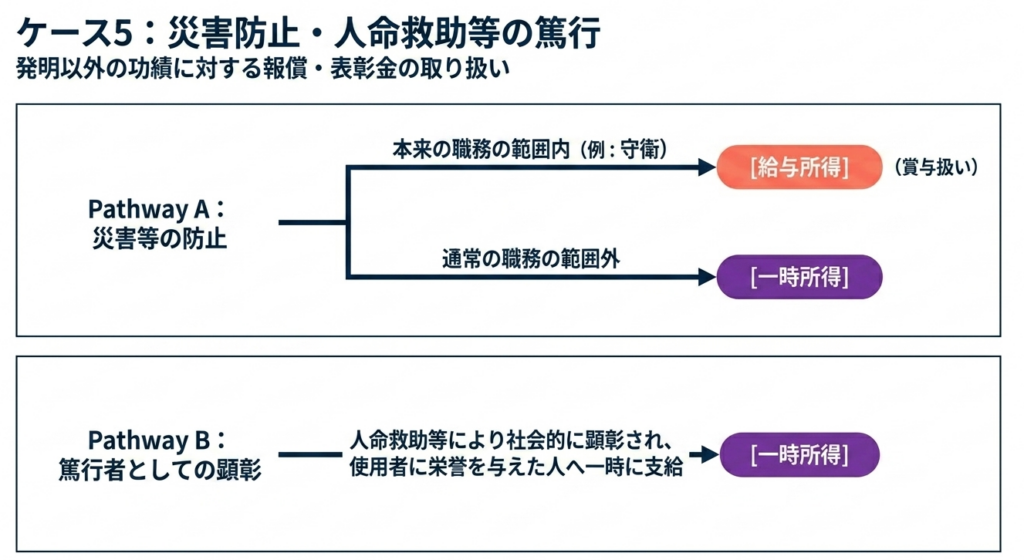

| 8. 災害防止等の功績(職務内:守衛等) | 給与所得 | 必要 | 本来業務の遂行に対する賞与扱い。 |

| 9. 災害防止等の功績(職務外) | 一時所得 | 不要 | 偶発的な功績に対する報奨としての性格。 |

| 10. 篤行者表彰(人命救助等の社会的顕彰) | 一時所得 | 不要 | 社会的功績による企業名誉への貢献に対するもの。 |

各区分の結論を正しく理解するためには、単なるルールの暗記ではなく、背景にある税法上のロジックを読み解く必要があります。

3. 詳細解説:制度のポイントと所得分類のロジック

所得区分の判定は、「資産の譲渡」「役務の提供」「偶発的な利益」という所得税法の根幹概念に基づいています。実務担当者が「なぜその所得になるのか」を論理的に説明できるよう、深掘りした解説を行います。

権利の承継と使用者原始帰属制度の歴史的背景

かつての特許法では発明者に権利が帰属するのが原則でしたが、2015年の特許法改正(特許法第35条第4項)により、勤務規則等で定めていれば、最初から会社に権利を帰属させる「使用者原始帰属制度」が導入されました。

使用者原始帰属制度(雑所得):

この制度下で支払われる報償金は「相当の利益」と呼ばれます。所得税法上は「雑所得」となりますが、所得税法第204条に規定される「報酬・料金」のリストには含まれないため、源泉徴収は不要です。ただし、税務調査においては、支給実態が「労働の対価」として給与所得へ reclassify(再分類)を迫られるケースが散見されます。規定の整備と支給名目の厳格化が不可欠です。

特許権の使用料と源泉徴収(10.21%の義務)

従業員が権利を保持し、会社にその「実施権」を設定する場合、支払われる対価は「使用料」となります。

実務上の計算:

所得税法第204条第1項第1号に基づき、10.21%(100万円超は20.42%)の源泉徴収が必要です。原始帰属制度の報償金と混同し、源泉徴収を失念するケースが後を絶たないため、計算時には必ず契約形態を確認してください。

職務発明と給与所得:判定の要諦は「職務の範囲」

事務改善や災害防止の報奨金において、所得税法第28条の「給与所得」とされるか否かは、その行為が雇用契約上の「義務」に含まれるかどうかで決まります。

職務内:

守衛が火災を防いだ、あるいは開発担当者が専門領域で改善を行った場合は、給与・賞与の一環です。

職務外:

事務職が偶然人命救助を行った、あるいは本来業務と無関係な画期的なコスト削減案を提案した場合は、所得税法第34条の「一時所得」となります。この「職務の範囲」の定義こそが、税務当局との最大の争点となります。

4. まとめ:実務における留意点とリスク管理のチェックリスト

理論を実務に落とし込む際、最後は「規定に基づいた適正な処理」がすべてです。社内の発明規定や表彰規定が、税務上の根拠として機能するよう整備されているか再確認してください。

実務担当者が留意すべき「判断ミス防止の3つの重要ポイント」

- 「給与所得」判定に伴う社会保険料の連動リスク

職務内の改善提案等が「給与所得」とみなされる場合、源泉所得税の徴収義務が生じるだけでなく、健康保険・厚生年金保険等の標準報酬月額や賞与額に算入する必要があります。所得区分を「一時所得」や「雑所得」と誤認すると、社会保険料の未払いという、労働基準監督署や年金事務所への重大なコンプライアンス違反を誘発します。 - 一時所得の特別控除「年間累計」の罠

一時所得に該当する場合、50万円の特別控除(所得税法第34条第3項)が適用されます。注意が必要なのは、この50万円は「支給案件ごと」ではなく、「その従業員の年間の一時所得合計」に対する控除額である点です。生命保険の満期保険金や他の懸賞金と合算されるため、会社側で安易に「50万円以下だから非課税」と断定し、従業員への説明を怠るのは危険です。 - エビデンスとしての社内規定と法的引用の整合性

支給の都度、稟議書や支払明細に根拠法(所得税法第28条、第33条、第34条、第35条、第204条等)を明記し、規定上のどの項目に該当するかを記録してください。これが税務調査時の最強の防御となります。

発明報償金の税務処理は、一見すると事務的な作業に過ぎませんが、その実態は知的財産戦略と労務管理、そして租税法が交錯する極めて専門性の高い領域です。

所得税法等に基づいた適正な処理を貫徹することは、企業の法的リスクを最小化するだけでなく、従業員に対して自社の評価制度の公正性を示すメッセージとなります。本ガイドを実務の指針とし、プロフェッショナルとしての適正な執行を期待いたします。

ガイド:Q&A

第1問 役員や使用人が行った発明に係る特許を受ける権利を、使用者が承継した際に「一時に支給される」報償金は、税法上どの所得に分類されますか。

権利の承継に際して一時に支給されるものは、「譲渡所得」として取り扱われます。これは発明者が持つ権利を使用者に譲り渡したことに対する対価と見なされるためです。

第2問 特許権等の権利を承継した「後」において支給される報償金は、どのような所得として取り扱われますか。

権利を承継した後において支給されるものは、「雑所得」として取り扱われます。承継時の対価とは別に、その後の状況に応じて支払われる性質を持つためです。

第3問 「使用者原始帰属制度」に基づき、使用者が職務発明に係る特許を受ける権利を取得した際に発明者が受け取る利益は、源泉徴収の対象となりますか。

この場合に支給されるものは「雑所得」となりますが、源泉徴収の必要はありません。契約や勤務規則等に基づき使用者が原始的に権利を取得する制度における「相当の利益」として扱われます。

第4問 使用人等が取得した特許権について、使用者が「通常実施権」を設定したことにより支給される使用料は、どの所得に該当しますか。また、源泉徴収は必要ですか。

通常実施権または専用実施権を設定したことにより支給されるものは、「雑所得」に該当します。また、これらは源泉徴収の対象となる報酬・料金に該当するため、支給時の源泉徴収が必要です。

第5問 特許権等の使用料を支払う際、1回に支払う金額が100万円を超えた場合の源泉徴収税率はどのように設定されていますか。

1回に支払う金額が100万円以下の部分は10.21パーセント、100万円を超える部分については20.42パーセントの税率で源泉徴収を行う必要があります。

第6問 事務の合理化や製品品質の改善に寄与する工夫に対し、その内容が「通常の職務の範囲内」である場合に支給される報償金は、どの所得として扱われますか。

その工夫や考案が通常の職務の範囲内である場合には、「給与所得」として取り扱われます。業務の一部としての成果に対する報酬と見なされるためです。

第7問 特許等を受けるまでには至らない工夫や考案が「通常の職務の範囲外」であり、かつ「一時に支給される」場合の所得分類を答えてください。

通常の職務の範囲外であり、かつ一時に支給される場合には、「一時所得」に分類されます。職務外の活動による偶発的な利益としての側面が強いためです。

第8問 通常の職務範囲外の工夫について、実施後の成績などに応じて「継続的に支給される」報償金は、どの所得に分類されますか。

実施後の成績等に応じて継続的に支給されるものは、「雑所得」として取り扱われます。一時的な所得ではなく、継続的な性質を持つためです。

第9問 災害防止に功績があった人へ一時に支給される報償金について、その防止活動がその人の「通常の職務の範囲内(守衛等)」である場合、どのような所得になりますか。

災害防止が本来の職務である守衛などの場合、その功績に対する支給は「給与所得(賞与)」となります。職務遂行に対する追加的な給与としての性格を持ちます。

第10問 人命救助などの篤行により社会的に顕彰され、使用者に栄誉を与えた人に対して一時に支給される報償金は、どの所得に分類されますか。

人命救助等の篤行による社会的顕彰に基づき、使用者が栄誉を受けたことに対して一時に支給されるものは、「一時所得」となります。

用語集

| 用語 | 定義・説明 |

| 譲渡所得 | 発明等に係る特許を受ける権利や特許権を使用者に承継する際、一時に支給される報償金が該当する所得区分。 |

| 雑所得 | 権利承継後に支給されるもの、使用者原始帰属制度に基づく利益、権利設定(実施権)の使用料、職務外の継続的報償金などが該当する所得区分。 |

| 給与所得 | 通常の職務の範囲内での工夫、考案、または災害防止等の功績に対して支給される報償金が該当する所得区分。 |

| 一時所得 | 通常の職務の範囲外で一時に支給される工夫の報償金、災害防止の功績、または社会的顕彰を受けた人への報償金が該当する所得区分。 |

| 使用者原始帰属制度 | 契約や勤務規則等で、あらかじめ使用者に職務発明に係る特許を受ける権利を取得させる制度。発明者は使用者から「相当の利益」を受ける権利を有する。 |

| 通常実施権・専用実施権 | 役員や使用人が取得した特許権等について、他者(使用者)に使用を認める権利。これらに基づく支払いは源泉徴収の対象となる。 |

| 源泉徴収 | 支払者が代金を支払う際に所得税等を差し引き、国に納付する制度。特許権の使用料など特定の報酬・料金が対象となる。 |

| 職務発明 | 使用人等がその職務に関連して行った発明。特許法に基づき、発明者と使用者の間で権利の帰属や利益の分配が定められる。 |

| 10.21パーセント / 20.42パーセント | 特許権等の使用料に係る源泉徴収税率。支払額が100万円を超えるかどうかで適用税率が異なる。 |

コメント