国税庁タックスアンサーの「No.2600 役員に社宅などを貸したとき」について解説します。

解説動画

詳細

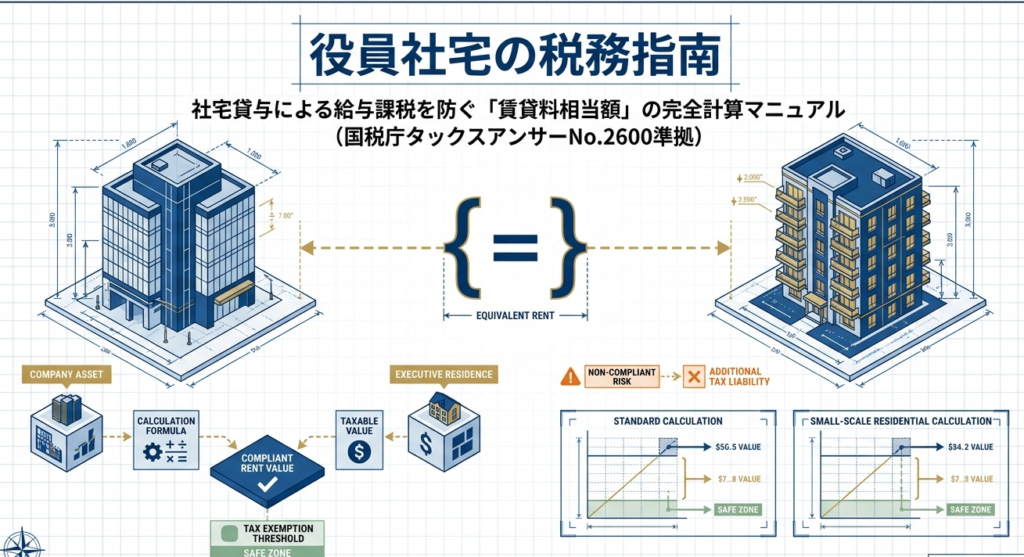

会社が役員に社宅を貸与する場合、役員から1か月当たり一定額以上の家賃(賃貸料相当額)を受け取っていれば、給与として課税されません。

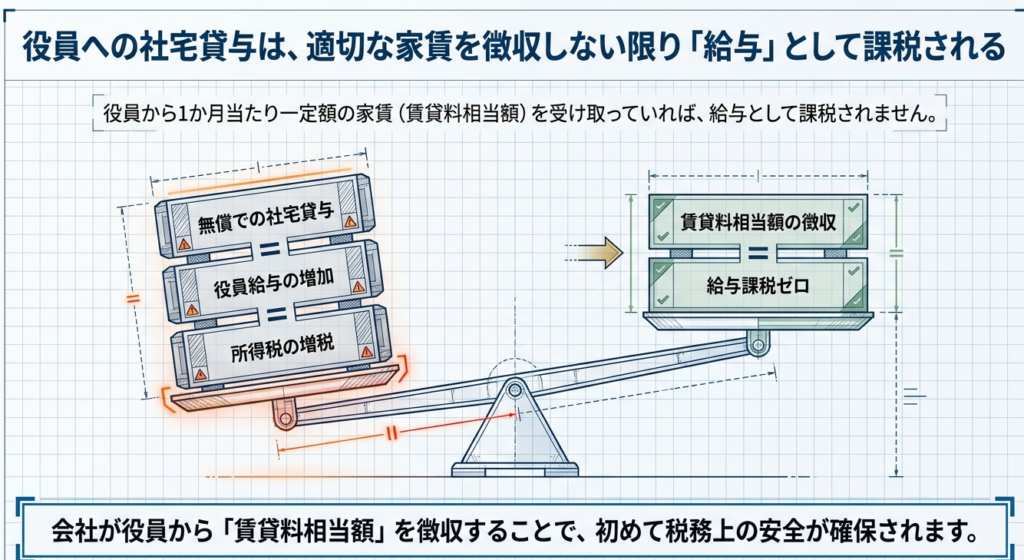

「賃貸料相当額」は、物件の床面積に応じて「小規模な住宅」か否か、自社所有か借り上げか等により、固定資産税の課税標準額などを基に算出されます。なお、一般に貸与されない「豪華社宅」の場合は、通常支払うべき使用料が賃貸料相当額となります。

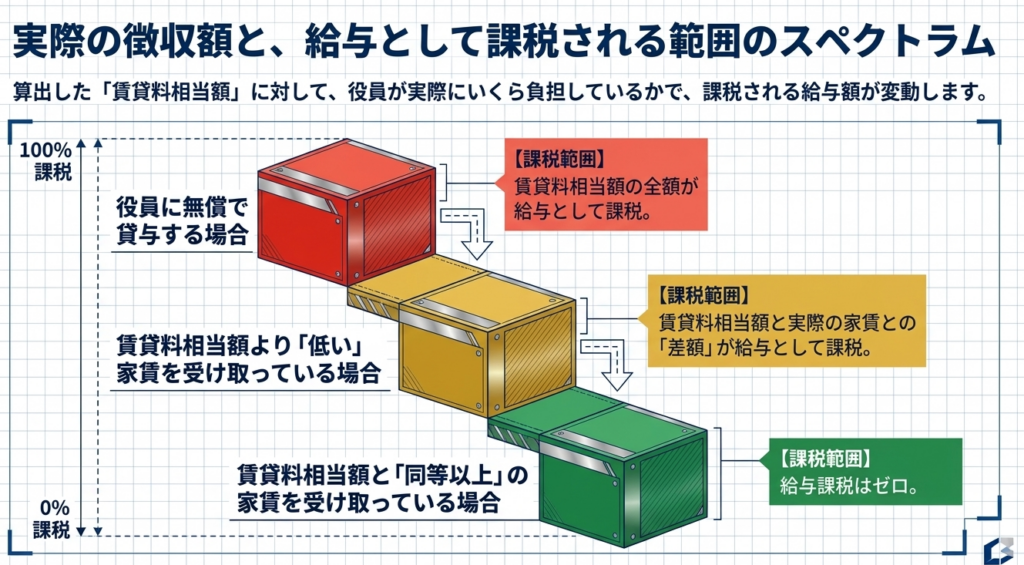

無償で貸与した場合は賃貸料相当額の全額が課税対象となり、受け取っている家賃が賃貸料相当額より低い場合は、その差額が給与として課税されます。

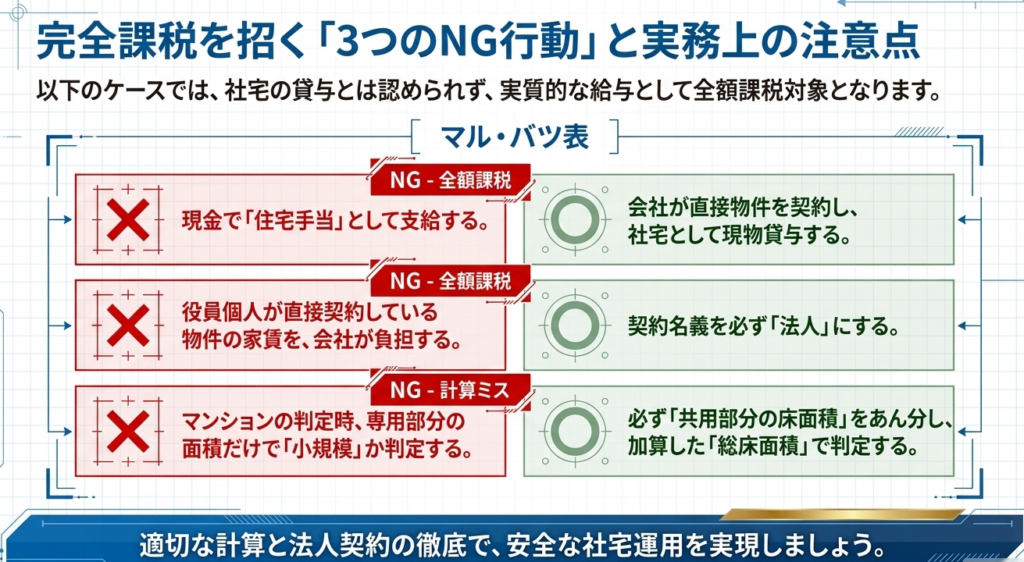

また、現金で支給される「住宅手当」や、役員自身が契約した物件の家賃を会社が負担するケースは、社宅の貸与と認められず全額が課税対象となるため注意が必要です。

スライド解説

役員社宅における「賃貸料相当額」の算定と税務実務のポイント

1. 導入:役員社宅制度の戦略的重要性と税務リスク

役員社宅制度は、企業にとって「攻め」と「守り」の両面で機能する極めて強力な節税戦略の一つです。正しく運用すれば、役員の所得税・住民税を抑えつつ、法人側で実質的な福利厚生費用を損金算入できるという、法的に認められた稀有なスキームとなります。

しかし、実務家として数多くの税務調査に立ち会ってきた経験から言わせていただければ、この制度は「算定根拠」が不透明な場合に最も狙われやすい急所でもあります。税務署が注視するのは、会社が役員から徴収している家賃が、国税庁の定める「賃貸料相当額」を満たしているかという一点です。

もし適正な賃料設定を怠り、「安すぎる家賃」で貸与していると判断された場合、その差額は「役員賞与(給与課税)」とみなされます。これは法人側では損金算入が否認され、役員個人には追徴課税が発生するという、企業・個人双方にとって甚大な経済的ダメージを意味します。

本記事では、このリスクを回避し、コンプライアンスと節税を両立させるための算定実務の核心を解説します。

2. 結論:税務上「給与」とみなされないための具体的処理

役員社宅を「給与」と判定されないための最終的な着地点は、

「算定された『賃貸料相当額』以上の金額を、役員から実際に徴収し、そのエビデンスを保存すること」

に尽きます。

税務上の課税関係は、以下の対比によって整理されます。

- 賃貸料相当額以上を徴収している場合:

給与課税は一切発生しません。これが実務上目指すべき「安全圏」です。 - 賃貸料相当額に満たない家賃を徴収している場合:

「賃貸料相当額 - 徴収家賃」の差額が給与(役員賞与)として課税されます。 - 無償で貸与している場合:

賃貸料相当額の「全額」が給与(役員賞与)として課税されます。

実務において最も効率的な運用は、まず住宅の区分を正しく判定し、その区分における「最低ライン(賃貸料相当額)」を正確に算出した上で、その金額を社宅家賃として設定することです。

次節では、この算定プロセスの根幹となる住宅区分の判定フローを見ていきましょう。

3. 詳細解説:住宅区分の判定と賃貸料相当額の計算フロー

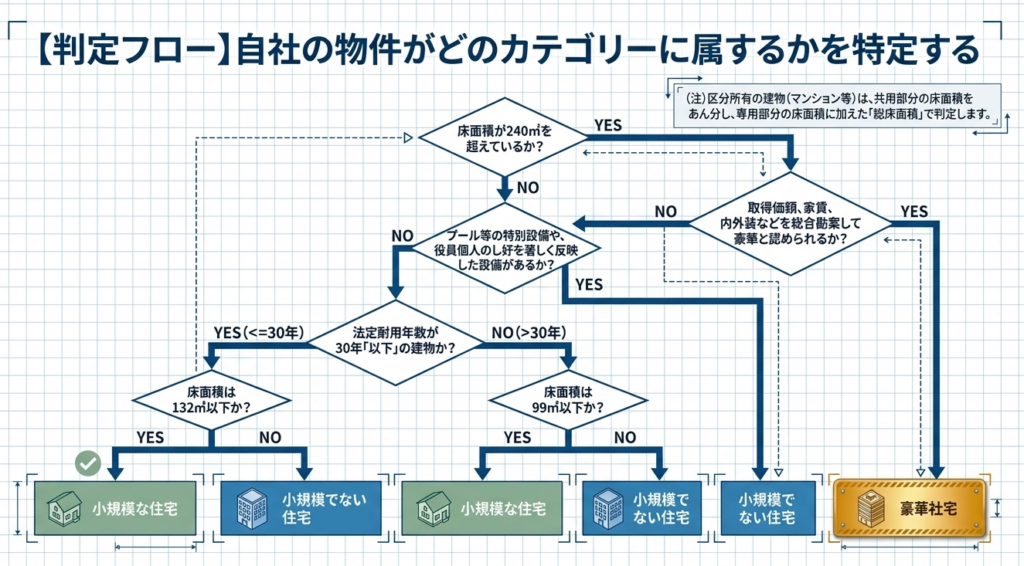

賃貸料相当額の計算は、住宅の規模や種類によって劇的に異なります。特に「小規模な住宅」に該当するか否かは、節税効果に天と地ほどの差を生むため、以下のフローによる慎重な判定が不可欠です。

住宅区分の判定フロー

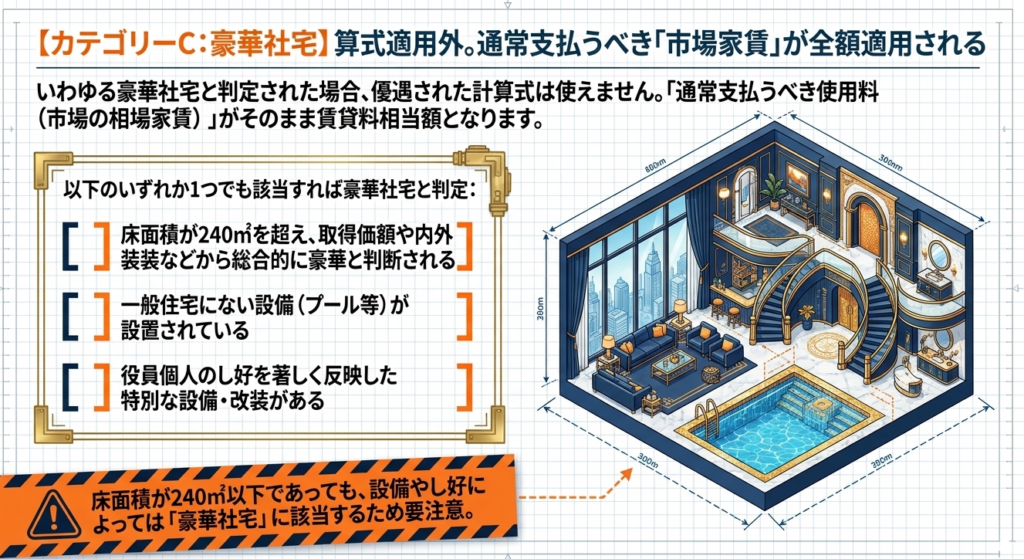

- 「豪華社宅」への該当性を確認

- 床面積が240㎡を超えるもののうち、取得価額や支払賃料、内外装の状況を「総合勘案」して判定します。

- 注意点:

240㎡以下であっても、プールがある、あるいは役員の個人的な嗜好が著しく反映された設備がある場合は「豪華社宅」とみなされます。この場合、後述の特例計算は使えず、「通常支払うべき時価(相場家賃)」が賃貸料相当額となります。

- 「小規模な住宅」への該当性を確認(通称:セーフハーバー)

- 法定耐用年数が30年以下(木造など):

床面積が132㎡以下 - 法定耐用年数が30年超(RC造など):

床面積が99㎡以下 - 区分所有建物(マンション等):

専有部分の面積だけでなく、廊下・エレベーター等の「共用部分」をあん分して加えた合計面積で判定します。ここを見落とすと、判定を誤るリスクが高まります。

- 法定耐用年数が30年以下(木造など):

- 「それ以外の住宅」として判定

- 上記1、2のいずれにも該当しない場合です。

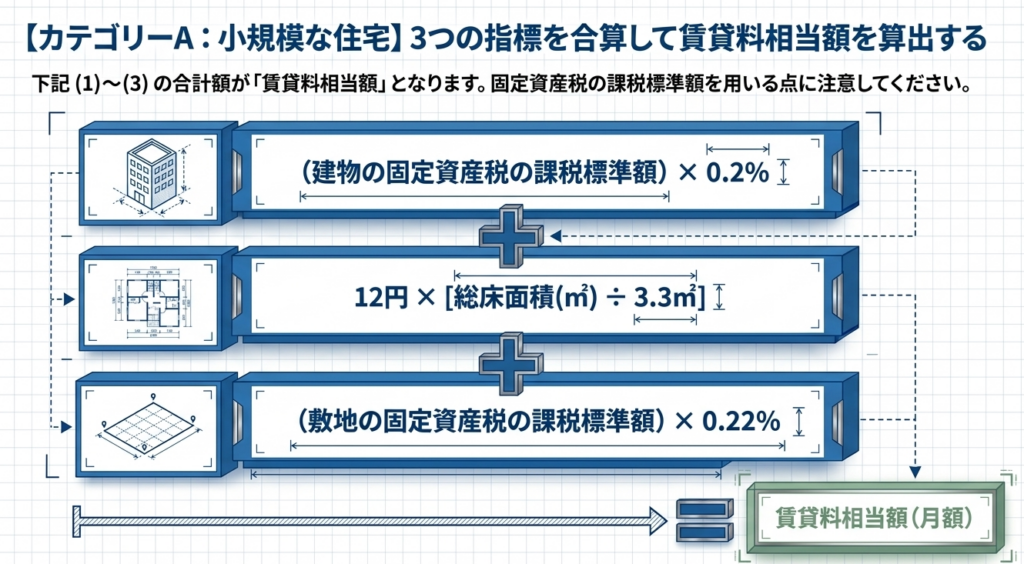

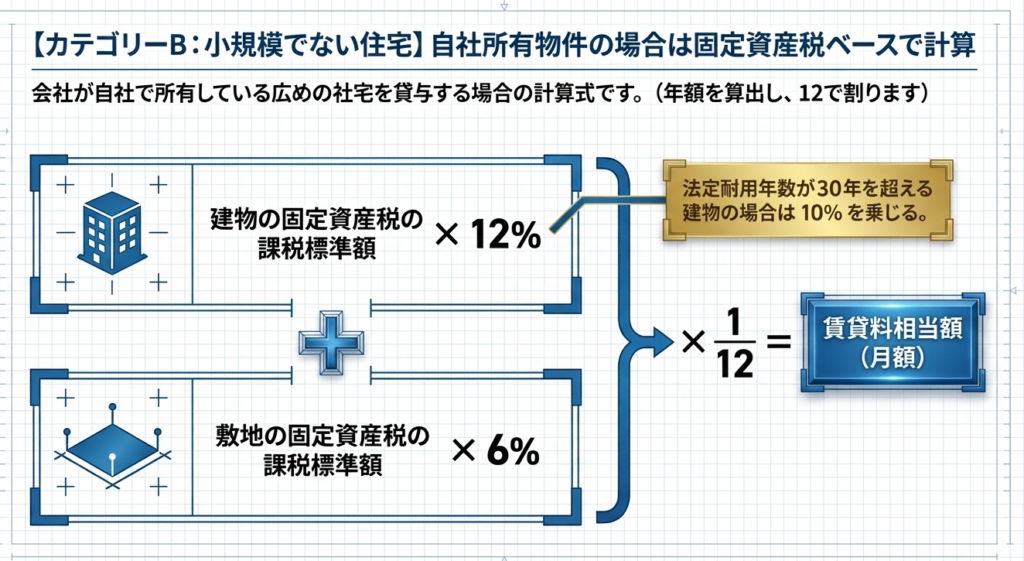

賃貸料相当額の計算式一覧

「豪華社宅」に該当しない場合、以下の表に基づき計算します。

| 区分 | 賃貸料相当額の計算式(月額) | 実務上のポイント |

| 小規模な住宅 | 次の(1)~(3)の合計額 (1) (建物の固定資産税課税標準額) × 0.2% (2) 12円 × (建物の総床面積 / 3.3㎡) (3) (敷地の固定資産税課税標準額) × 0.22% | 市場家賃の10〜20%程度になることが多く、最大の節税メリットが得られます。 |

| それ以外の住宅 (自社所有) | 次の(イ)+(ロ)の合計額の1/12 (イ) (建物の固定資産税課税標準額) × 12% ※耐用年数30年超は10% (ロ) (敷地の固定資産税課税標準額) × 6% | 耐用年数は実際の築年数ではなく、建物の構造(RCか木造か等)による税法上の期間を指します。 |

| それ以外の住宅 (他から借受) | 以下のうち「多い方」の金額 ・会社が家主に支払う賃料の50% ・「自社所有」の式で算出した額 | 固定資産税の数値が入手できない場合、強制的に「支払家賃の50%」が適用されます。 |

実務家のアナリシス:計算上の有利不利

「他から借り受けた住宅(非小規模)」の場合、多くの実務担当者は「会社支払家賃の50%」を徴収していれば安心と考えがちです。

しかし、実は「自社所有の計算式」を適用した方が、50%相当額よりも低くなるケースが多々あります。 ただし、これには「固定資産税の課税標準額」の把握が絶対条件です。

賃貸物件のオーナーからこの数値(課税証明書等)を入手できない場合、税務当局からは「50%ルール」あるいは「相場賃料」での課税を迫られることになり、コスト増を招きます。

4. まとめ:実務での運用ミスを防ぐための留意事項

理論上の計算が完璧でも、運用フローに不備があれば税務調査の格好の標的となります。以下の点検リストを実務に組み込んでください。

- 「現金支給」と「直接契約」の回避:

役員が個人で契約した物件の家賃を会社が負担したり、一律の「住宅手当」を現金支給したりすることは厳禁です。これらは社宅制度ではなく単なる「給与」であり、全額が課税対象となります。必ず「会社名義の契約」と「給与天引きによる徴収」の形を徹底してください。 - 固定資産税の課税標準額の正確な把握:

計算の基礎となるのは「評価額」ではなく「課税標準額」です。これらは毎年4月前後に各自治体から発行される通知書で更新されます。新築物件で数値が未定の場合は、暫定的な計算を行い、確定後に精算する仕組みを整えておきましょう。 - 管理費・共益費の取扱い:

会社が大家に支払う家賃に管理費が含まれている場合、50%ルールの計算基礎には管理費も含める必要があります。別途支払っている場合は、役員から実費徴収するか、適切に計算に含めなければ課税リスクが生じます。

役員社宅は、正しく運用すれば経営陣の可処分所得を最大化できる優れたツールです。強調したいのは、「社宅管理規定」の整備と「計算ワークシート」の保存がいかに重要かということです。

税務調査において、「なぜこの金額なのか」を、登記簿謄本、固定資産税課税標準額の証明書、そしてそれらを基にした計算プロセスと共に即座に提示できる体制こそが、企業の信頼性を担保します。年度更新時の再計算をルーチン化し、隙のない運用を継続してください。

ガイド:Q&A

設問1: 役員に社宅を貸与する場合、どのような条件を満たせば給与として課税されませんか。

役員から1か月当たり一定額の家賃(賃貸料相当額)を受け取っていれば、給与として課税されません。この賃貸料相当額は、社宅の床面積や建物の種類に応じて定められた計算式によって算出されます。

設問2: 「小規模な住宅」の判定基準において、建物の法定耐用年数はどのように影響しますか。

法定耐用年数が30年以下の建物の場合は床面積が132平方メートル以下、30年を超える建物の場合は床面積が99平方メートル以下であれば「小規模な住宅」と判定されます。区分所有の建物の場合は、共用部分の床面積をあん分して専用部分に加えた面積で判定します。

設問3: 「いわゆる豪華社宅」と判定される基準にはどのような要素が含まれますか。

床面積が240平方メートルを超えるもののうち、取得価額や支払賃貸料、内外装の状況などを総合的に勘案して判定されます。また、面積が240平方メートル以下であっても、プール等の特殊な設備や役員個人の嗜好を著しく反映した設備がある場合は豪華社宅に該当します。

設問4: 豪華社宅に該当する場合、賃貸料相当額の計算方法は通常の住宅とどのように異なりますか。

豪華社宅の場合、法令で定められた標準的な計算式(小規模住宅等の算式)は適用されません。その代わりに、通常支払うべき使用料に相当する額が賃貸料相当額となります。

設問5: 小規模な住宅における賃貸料相当額を算出するための3つの要素を挙げてください。

「建物の固定資産税の課税標準額の0.2パーセント」、「12円×(総床面積/3.3平方メートル)」、および「敷地の固定資産税の課税標準額の0.22パーセント」の3つの合計額となります。

設問6: 自社所有の住宅が小規模住宅に該当しない場合、建物の法定耐用年数は計算式にどのように反映されますか。

自社所有の非小規模住宅の場合、建物の固定資産税の課税標準額に乗じる率が変動します。法定耐用年数が30年を超える建物は10パーセント、30年以下の建物は12パーセントを乗じて計算します。

設問7: 他から借り受けた住宅を役員に貸与する場合、賃貸料相当額はどのように決定されますか。

会社が家主に支払う家賃の50パーセントの金額と、自社所有の場合の計算式で算出した額のいずれか多い金額が賃貸料相当額となります。

設問8: 役員に社宅を無償で貸与した場合、税務上どのような取り扱いになりますか。

役員に無償で貸与する場合は、算出された賃貸料相当額の全額が給与として課税されます。これは役員が受ける経済的利益とみなされるためです。

設問9: 役員が賃貸料相当額より低い家賃を支払っている場合、課税対象となる金額はどのように算出されますか。

算出された賃貸料相当額と、役員が実際に支払っている家賃との差額が給与として課税されます。役員は少なくとも賃貸料相当額以上の家賃を負担する必要があります。

設問10: 現金で支給される住宅手当や、役員本人が直接契約している住宅の家賃負担は、社宅の貸与として認められますか。

これらは社宅の貸与とは認められません。現金支給の住宅手当や直接契約の家賃負担は、その全額が給与として課税対象となります。

用語集

| 用語 | 定義・説明 |

| 賃貸料相当額 | 役員に社宅を貸与する際、給与課税を避けるために役員が負担すべき1か月当たりの家賃額。 |

| 小規模な住宅 | 法定耐用年数30年以下なら床面積132㎡以下、30年超なら99㎡以下の住宅。税務上有利な計算式が適用される。 |

| 豪華社宅 | 床面積240㎡超や特殊設備(プール等)を持つ住宅。通常の使用料相当額が賃貸料相当額となり、標準的な算式は適用されない。 |

| 固定資産税の課税標準額 | 賃貸料相当額を算出する際の基礎となる金額。その年度の建物および敷地それぞれの評価額を指す。 |

| 法定耐用年数 | 財務省令により定められた建物の寿命。社宅の規模判定や、非小規模住宅の計算率(10%または12%)の選択基準となる。 |

| 現物給与 | 金銭ではなく、社宅の貸与などの物品や権利の供与による経済的利益。賃貸料相当額に満たない負担額はこれに該当する。 |

| 区分所有の建物 | マンションなどのように、建物の一部を独立して所有する形態。面積判定では共用部分をあん分して加算する。 |

コメント