国税庁タックスアンサーの「No.1932 海外勤務中に不動産を売却した場合」について解説します。

解説動画

詳細

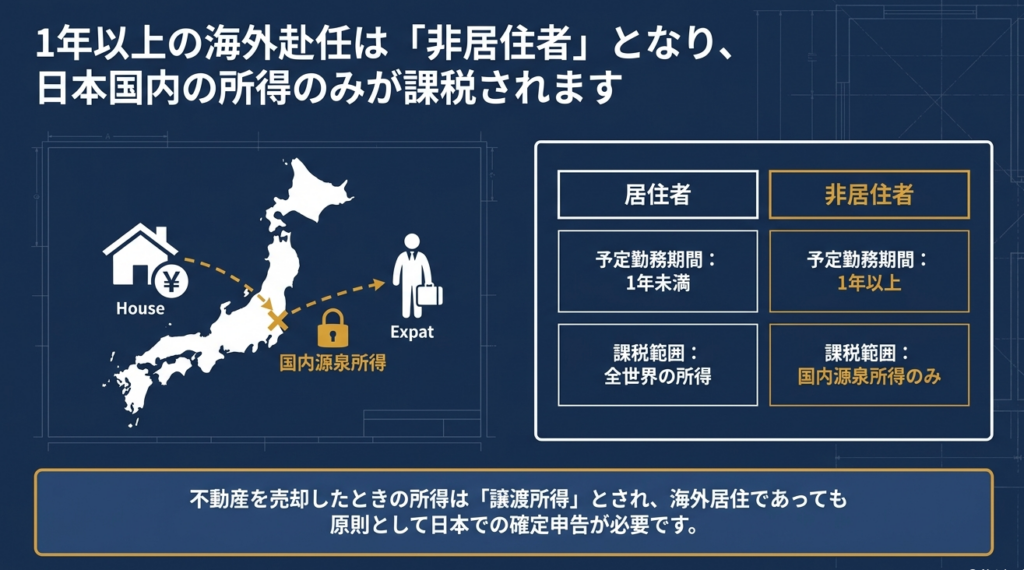

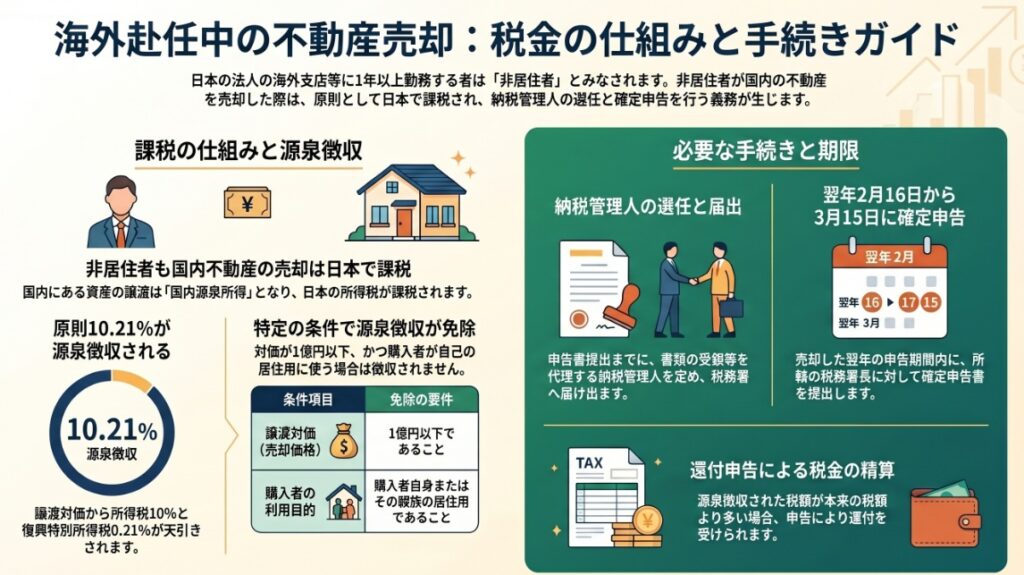

1年以上の予定で海外に勤務する人は、税法上の「非居住者」となります。非居住者には日本国内で発生した所得(国内源泉所得)についてのみ所得税が課されるため、日本国内にある不動産を売却して得た譲渡所得には日本の所得税が課税され、原則として確定申告が必要です。

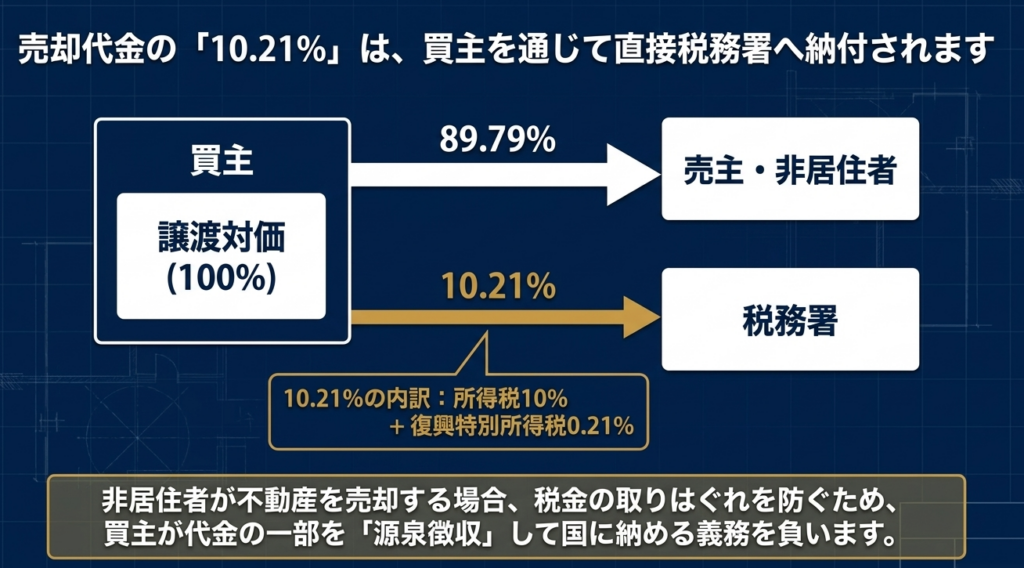

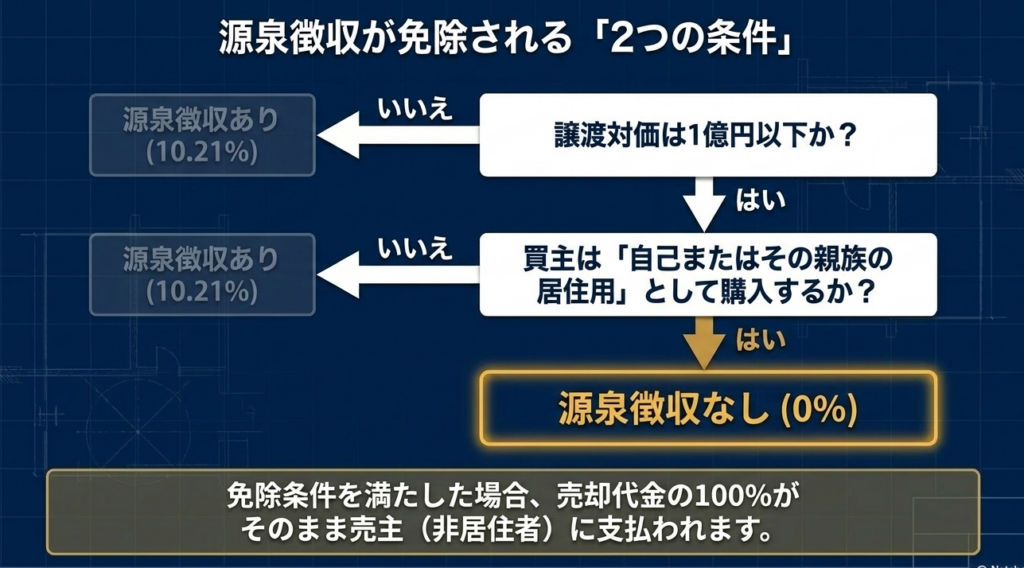

不動産を売却して受け取る譲渡対価からは、原則として10.21%の税率で所得税および復興特別所得税が源泉徴収されます。ただし、売却額が1億円以下で、買主が自己または親族の居住用として購入した場合は源泉徴収されません。

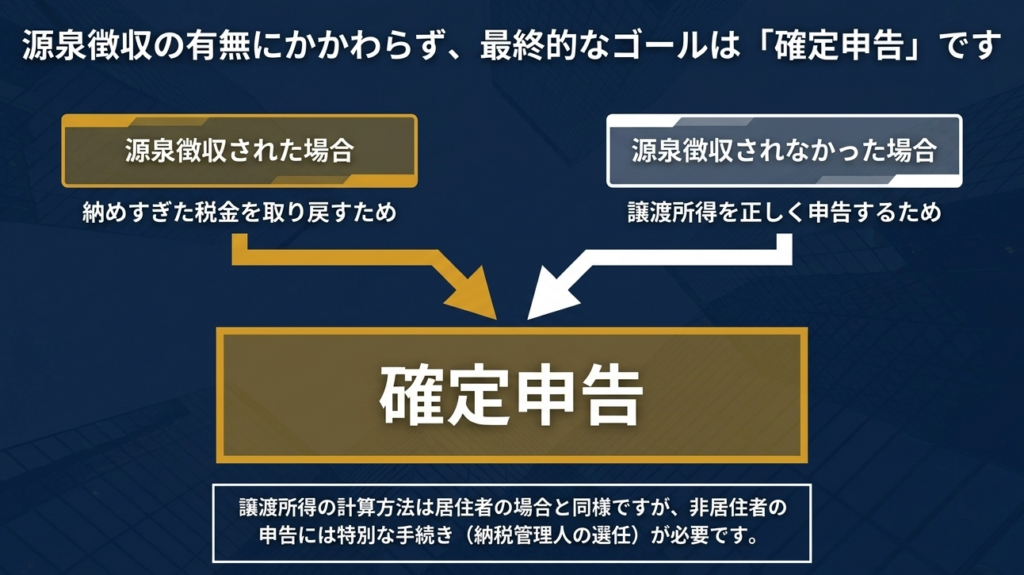

源泉徴収された場合、精算して還付を受けるための申告を行うことも可能です。

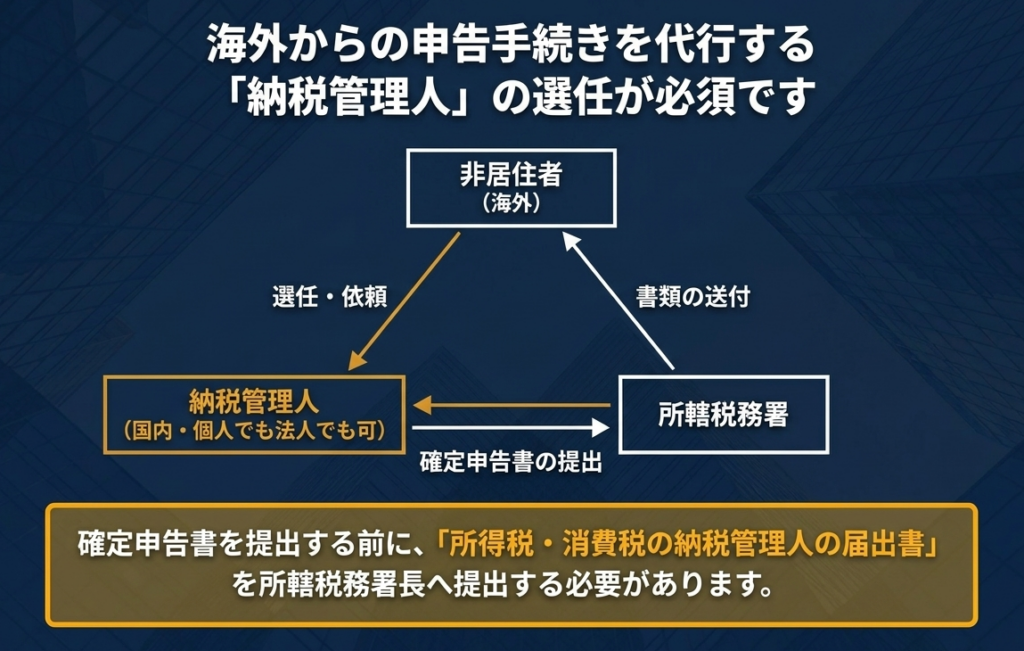

なお、非居住者が日本で確定申告等の手続きを行うには、申告書を提出するまでに「納税管理人」を定め、所轄の税務署長へ届出書を提出する必要があります。

スライド解説

解説:海外勤務者の不動産売却における税務処理(非居住者の譲渡所得)

1. はじめに:グローバル化に伴う非居住者課税の重要性

経済のグローバル化が加速し、日本企業の社員が1年以上の予定で海外支店等へ赴任するケースは今や珍しくありません。この「1年以上の海外勤務」という属性変化は、税務上、居住者から「非居住者」への転換を意味し、課税範囲が全世界所得から日本国内で発生した「国内源泉所得」へと限定されることを示唆します。

しかし、実務担当者が最も注意すべきは、本人が物理的に日本に不在であっても、国内不動産の売却益は依然として日本の課税権が及ぶ「国内源泉所得」の筆頭であるという点です。居住者と同じ感覚で処理を進めると、源泉徴収漏れや申告漏れといった重大なコンプライアンスリスクを招きます。

非居住者課税は「例外的な処理」ではなく、海外赴任者が存在する組織においては「予見すべき必須の実務」として捉えるべきです。

本制度の全体像を俯瞰したところで、次章では実務担当者がまず把握しておくべき「最終的な課税結果」の要諦について結論を述べます。

2. 結論:非居住者による不動産譲渡の税務処理の要諦

非居住者が日本国内の不動産を売却した場合、実務上の着地点は「源泉徴収による前払い」と「確定申告による精算」の二段構えとなります。

原則として、買い手は売却代金を支払う際に10.21%(所得税10%、復興特別所得税0.21%)を源泉徴収して国に納付する義務があります。そして売り手である非居住者は、翌年に確定申告を行い、実際の譲渡益に基づき計算された正確な税額と源泉徴収額との差額を精算します。

以下に、実務で即座に参照すべき課税関係の概要をまとめます。

| 項目 | 内容 | 実務上の留意点 |

| 確定申告の要否 | 原則として必要 | 譲渡益の有無にかかわらず、源泉徴収税額の還付を受けるために必須。 |

| 源泉徴収の有無 | 原則あり(10.21%) | 売却代金(総額)に対して課される「税金の前払い」。 |

| 買い手の義務・リスク | 源泉徴収および納付義務 | 徴収漏れがあった場合、買い手が追徴課税の対象となるため注意。 |

| 申告による還付 | 可能性が非常に高い | 譲渡対価(総額)から引かれた税金を、譲渡所得(利益)ベースに引き直すため。 |

結論を導き出すための具体的な法的根拠と、源泉徴収制度の例外規定について、詳細な解説へと進みます。

3. 詳細解説:制度の仕組みと実務上の判定ポイント

非居住者の税務は、居住者のそれとは論理構造が異なります。実務担当者は「なぜこの処理が必要か」という根拠を理解することで、クライアントや社内への説得力ある説明が可能になります。

3.1 非居住者の判定と国内源泉所得の原則

所得税法上、日本国内にある資産の譲渡により生ずる所得は「国内源泉所得」に該当します(国税庁コード2878)。

海外赴任によって日本の所得税法上の「非居住者」となったとしても、売却対象の不動産が物理的に日本国内にある以上、日本の課税権から逃れることはできません。これは国際的な課税原則である「所在地国課税」に基づいています。

3.2 源泉徴収義務とその免除規定の分析

非居住者からの不動産購入において、最も実務上の摩擦を生むのが「源泉徴収制度(国税庁コード2879)」です。

買い手は、売り手が非居住者であることを認識し、代金の10.21%を差し引いて翌月10日までに税務署に納めなければなりません。

- 免除規定の罠:

譲渡対価が「1億円以下」かつ買い手が「自己または親族の居住用」として購入する場合に限り、源泉徴収は免除されます。 - 買い手側の視点とリスク:

実務上、買い手が法人である場合や、個人であっても投資目的やセカンドハウスとして購入する場合は免除されません。もし買い手が源泉徴収を失念した場合、税務当局から追徴課税を受けるのは「買い手」です。 そのため、取引の最終局面で買い手側から非居住者であることの証明を求められたり、源泉徴収分を留保するために決済が難航したりすることが多々あります。

3.3 譲渡所得の計算と還付申告の可能性:キャッシュフローの最適化

非居住者の譲渡所得の計算自体は、取得費や譲渡費用を差し引くなど居住者と同様のルールで行われます。ここで戦略的に重要なのは、源泉徴収が「売却価格(総額)」に対して課されるのに対し、確定申告は「売却益(所得)」に対して行われるという点です。

多くの場合、源泉徴収税額は本来納めるべき所得税額を大きく上回ります。これを放置することは、数百万から数千万円単位の資金を税務署に無利息で預けっぱなしにすることを意味します。

この「一時的なキャッシュの凍結」をいかに還付申告によって早期に解消するかを提示することが、プロとしての付加価値となります。

4. 手続きの要件:納税管理人の選任と申告プロセス

日本に住所を持たない納税者が適正に申告を遂行するためには、「納税管理人」の存在が不可欠です。

- 納税管理人の実務上の役割:

非居住者に代わり、申告書の提出や税金の納付、税務署からの書類受領、そして還付金の受領を担います。納税管理人は個人・法人のいずれも指定可能ですが、実務上、還付金を受け取るための「日本国内の銀行口座」を納税管理人が保有していることが重要です。税務署は海外口座への還付送金には原則対応していません。 - 届出のタイミング:

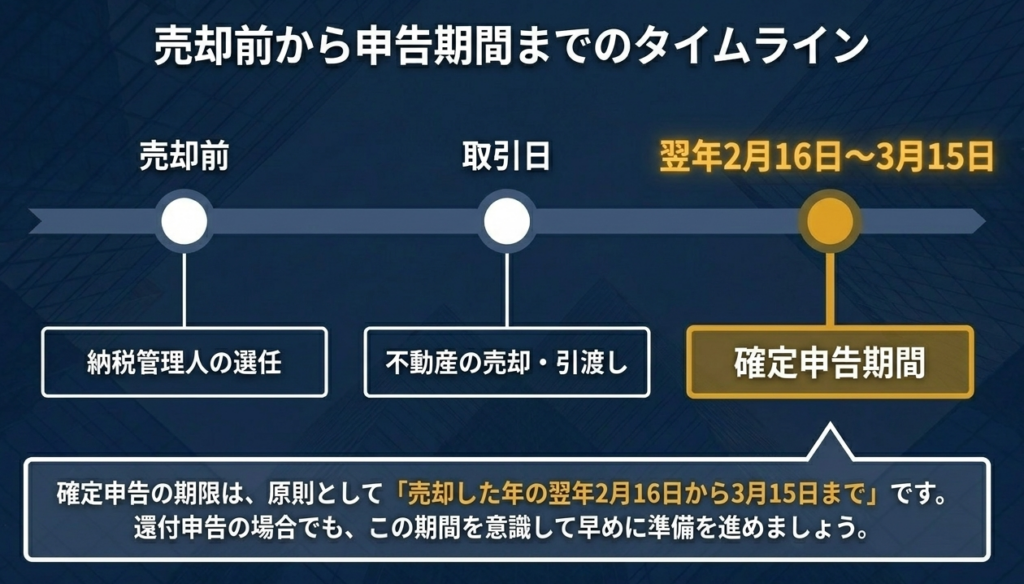

確定申告書の提出時までに「所得税・消費税の納税管理人の届出書」を納税地の所轄税務署長へ提出する必要があります(国税庁コード1926)。 - 申告の期限と場所:

- 期限: 譲渡した年の翌年2月16日から3月15日まで。

- 場所: 非居住者の日本における「納税地」を所轄する税務署(原則として、国内に住所を有しなくなった直前の住所地など)。

5. まとめ:実務担当者が留意すべきチェックリスト

最後に、実務担当者がミスを未然に防ぎ、円滑に業務を遂行するための「プロのアドバイス」を整理します。

- 売却前の「取得費」エビデンス確保:

海外生活が長い赴任者は、当時の購入契約書を紛失しているケースが散見されます。取得費が不明な場合、売却価格の5%とみなされ(概算取得費)、過大な税負担を強いられる「税務上の地雷」となります。売却活動開始前に、必ず証憑の有無を確認してください。 - 買い手属性による源泉徴収の要否判定:

取引の相手が個人か法人か、購入目的は何かを早期に把握し、買い手側の源泉徴収義務の有無を確定させます。これが確定しないと、決済時の手取り金額が計算できず、トラブルの原因となります。 - 納税管理人の早期選任と還付口座の確保:

還付金を受け取るための日本の銀行口座を維持しているか、あるいは納税管理人の口座を利用するかを事前に調整してください。 - 申告スケジュールとキャッシュフローの共有:

源泉徴収による一時的な資金流出と、翌年の還付時期をスケジュール表として提示し、本人の資金計画に支障が出ないよう配慮することが信頼構築の鍵です。

正確な法令の適用は当然として、非居住者特有の不便さや買い手側の不安を先回りして解消することこそが、専門家に求められる真の役割です。

ガイド:Q&A

第1問: 所得税法上、日本の法人の海外支店などに1年以上の予定で勤務する給与所得者はどのように区分されますか。

一般的には、日本国内に住所を有しない者と推定され、所得税法上の「非居住者」となります。これは、1年以上の海外勤務を予定していることなどが判断の基準となります。

第2問: 非居住者が日本国内で課税対象となる所得の範囲について説明してください。

非居住者は、その所得のうち日本国内で発生したもの(国内源泉所得)についてのみ日本の所得税が課税されます。日本国内にある不動産の売却益は、この国内源泉所得に含まれます。

第3問: 非居住者が日本国内の不動産を売却して得た所得は、税法上どのような所得として扱われますか。

不動産を売却したときの所得は「譲渡所得」とされます。この所得に対しては、原則として確定申告の手続きを行う必要があります。

第4問: 非居住者の譲渡所得の金額の計算方法は、居住者の場合と異なりますか。

非居住者であっても、譲渡所得の金額の計算方法は居住者の場合と同様です。計算の仕組み自体に非居住者特有の差異はありません。

第5問: 非居住者が土地等を売却した際、原則として課される源泉徴収税率の内訳を教えてください。

原則として10.21パーセントの税率で源泉徴収されます。その内訳は、所得税が10パーセント、復興特別所得税が0.21パーセントとなっています。

第6問: 不動産の譲渡対価について、源泉徴収が免除されるための条件を2つ挙げてください。

譲渡対価が1億円以下であり、かつ、購入した人が自己またはその親族の居住用に供するために購入した場合です。この両方の条件を満たすとき、源泉徴収は行われません。

第7問: 不動産売却に伴う確定申告の一般的な受付期間はいつからいつまでですか。

原則として、不動産を売却した年の翌年2月16日から3月15日までとなっています。この期間内に所轄の税務署へ申告を行う必要があります。

第8問: 非居住者が確定申告を行うにあたり、あらかじめ選任しておく必要がある役割は何ですか。

「納税管理人」を定める必要があります。確定申告書を提出するときまでに、「所得税・消費税の納税管理人の届出書」を税務署長に提出しなければなりません。

第9問: 納税管理人の届出書を提出した後、税務署からの書類はどこに送付されるようになりますか。

届出書の提出後は、税務署が発送する書類は納税管理人あてに送付されるようになります。ただし、確定申告書自体の提出先は、非居住者の納税地を所轄する税務署長となります。

第10問: 納税管理人は、どのような主体が務めることができますか。

納税管理人は、個人であっても法人であっても構いません。特に資格の制限はなく、適切な事務処理ができる主体を選任します。

用語集

| 用語 | 定義・説明 |

| 非居住者 | 日本の法人の海外支店等に1年以上の予定で勤務する者など、日本国内に住所を有しないと推定される個人。 |

| 国内源泉所得 | 日本国内で発生した所得のこと。非居住者はこの所得の範囲に限定して日本の所得税が課される。 |

| 譲渡所得 | 土地や建物などの資産を売却することによって生じる所得。 |

| 源泉徴収 | 支払者が所得を支払う際に、あらかじめ所得税などを差し引いて国に納付する制度。 |

| 復興特別所得税 | 東日本大震災からの復興財源を確保するために課される税。所得税額に一定の率を乗じて算出される。 |

| 確定申告 | 1年間の所得とそれに対する税額を計算し、税務署に申告・納税する手続き。 |

| 納税管理人 | 非居住者に代わって税務書類の受け取りや納税の手続きを行うために選任される個人または法人。 |

| 納税地 | 申告書を提出し、税金を納付する場所。原則として所轄の税務署がその窓口となる。 |

コメント