国税庁タックスアンサーの「No.2739 退職後に支給される給与等の源泉徴収」について解説します。

解説動画

詳細

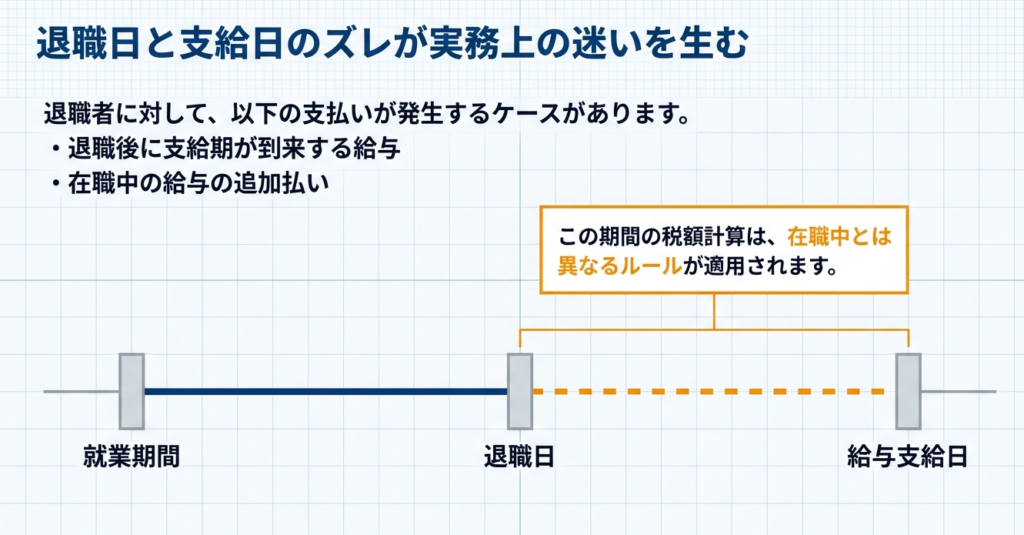

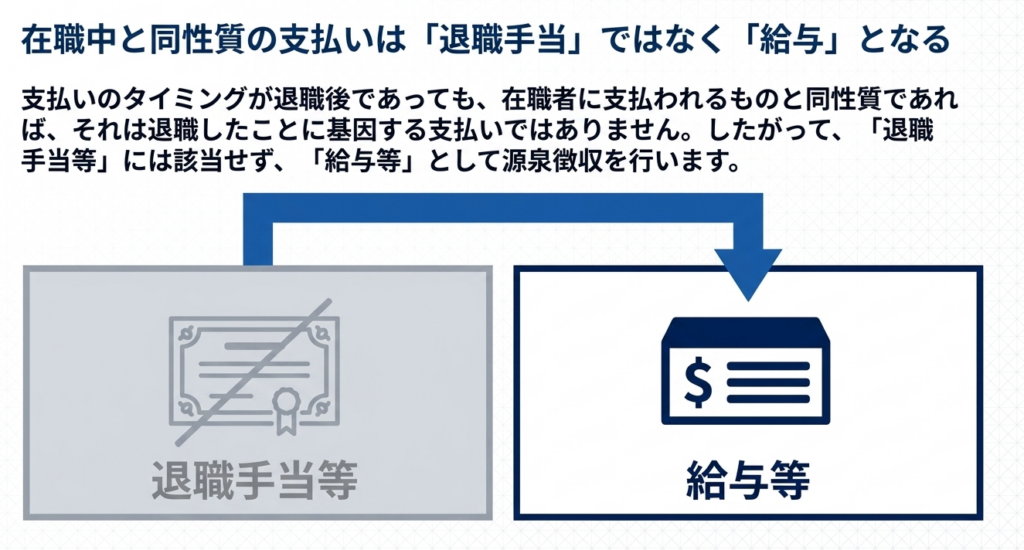

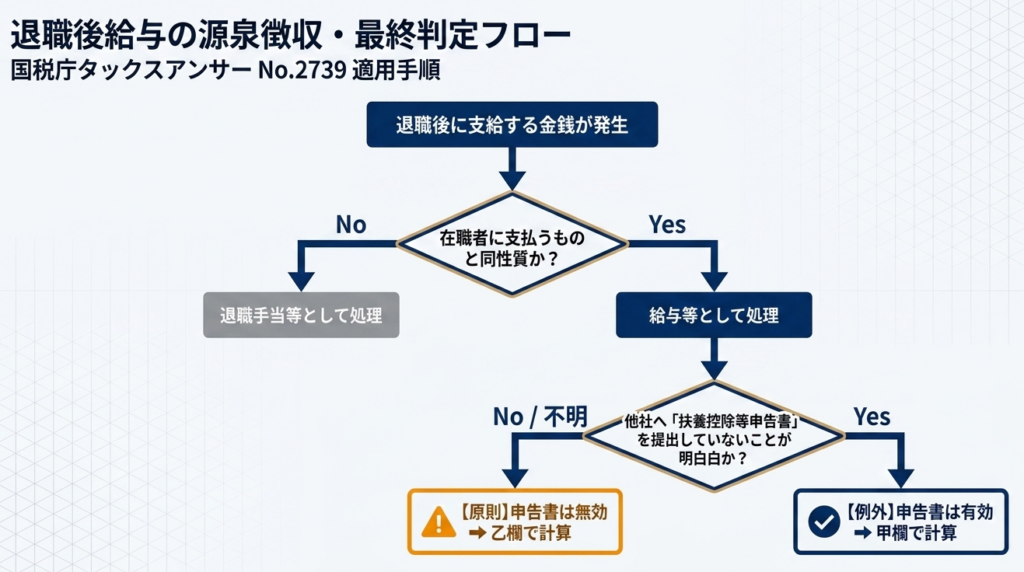

退職した従業員に対し、退職後に支給日が到来する給与や在職期間中の給与の追加払いなどを行う場合、それが在職中に支払われるものと同じ性質であれば「退職金(退職手当等)」ではなく「給与等」として源泉徴収を行います。

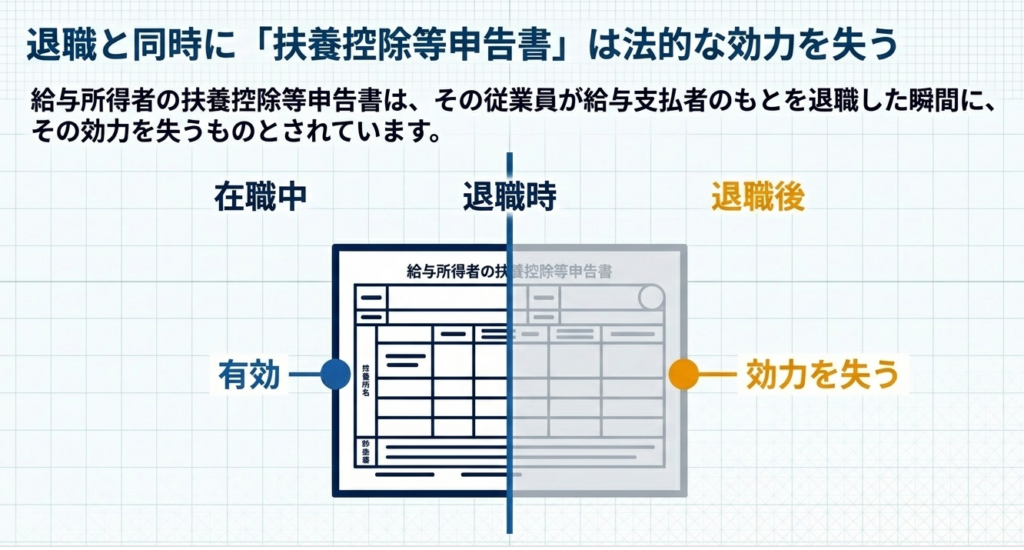

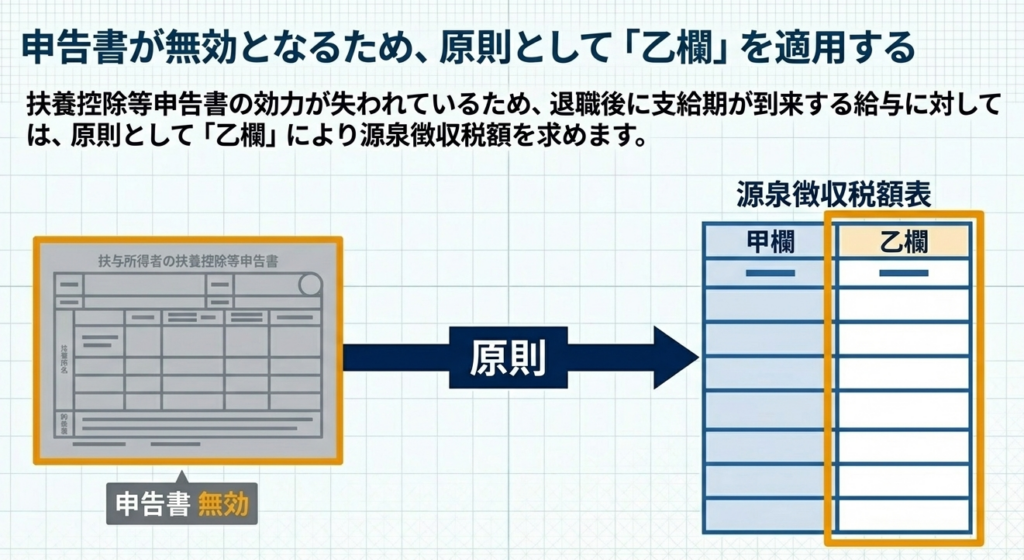

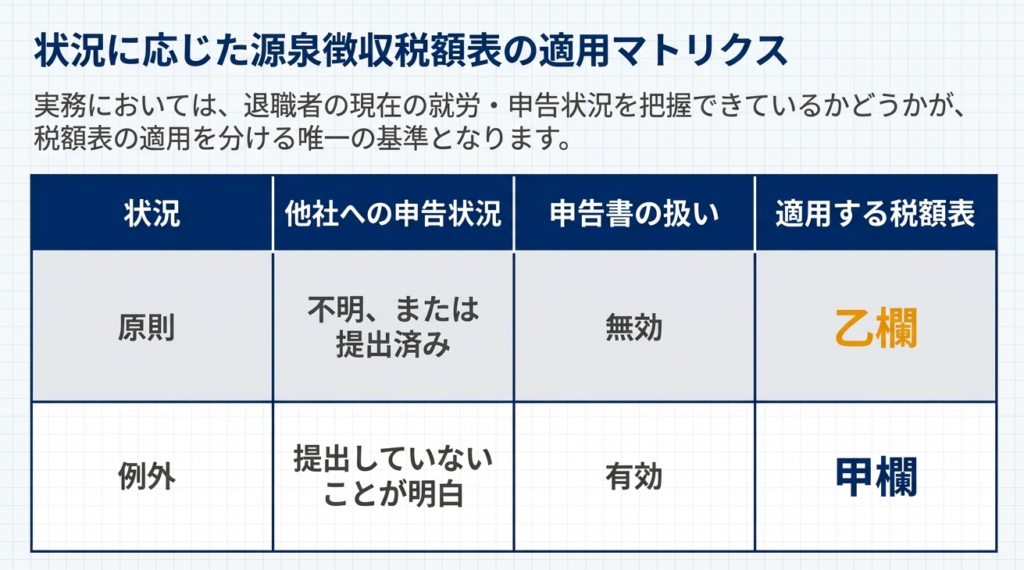

この際の源泉徴収税額の計算方法には注意が必要です。従業員が提出した「給与所得者の扶養控除等申告書」は、原則として退職した時点で効力を失うとされています。そのため、退職後に支給する給与等については、原則として「給与所得の源泉徴収税額表」の「乙欄」を使用して税額を計算しなければなりません。

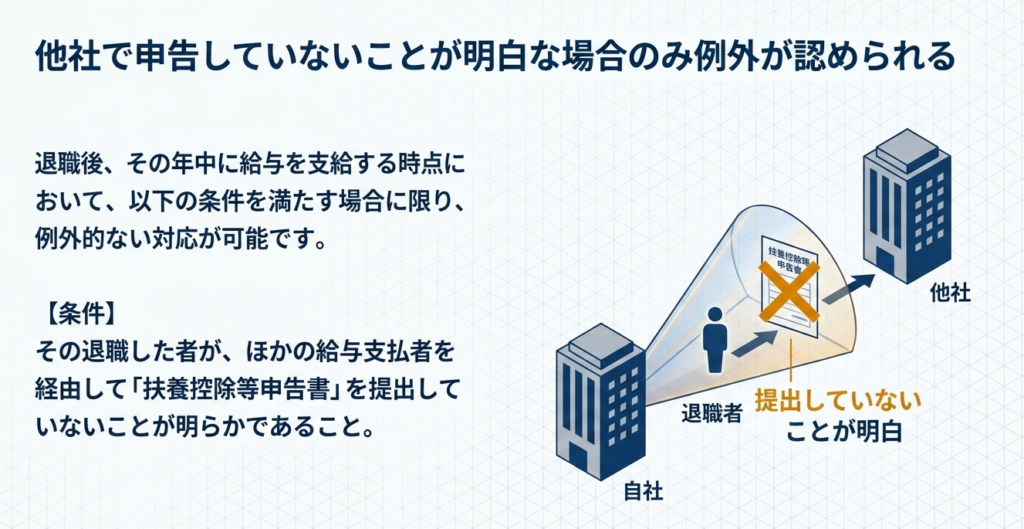

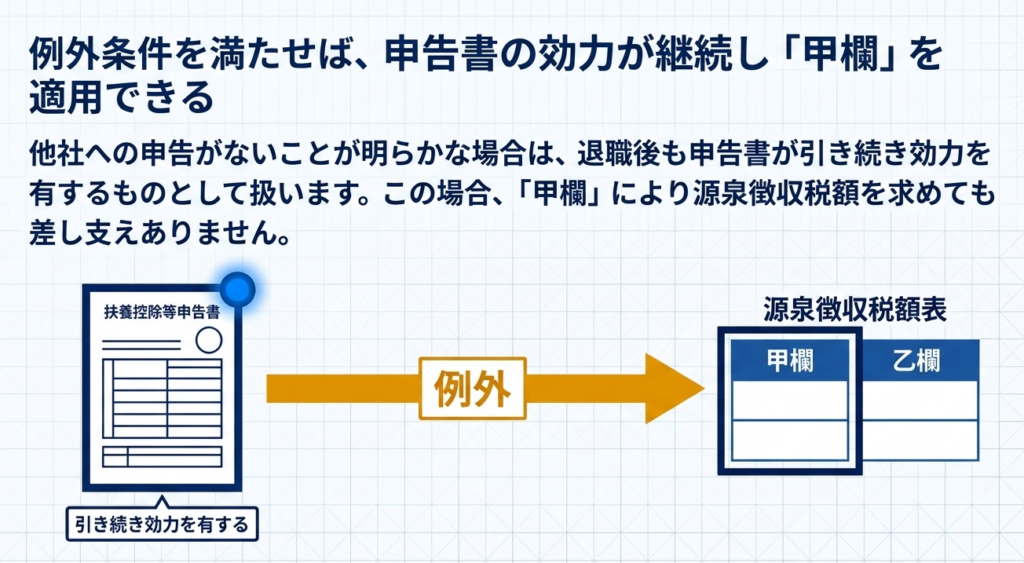

ただし例外として、退職した年中に給与を支払う場合において、その退職者が再就職先など別の勤務先へ新たに扶養控除等申告書を提出していないことが明らかであれば、退職前の申告書が引き続き有効であるとみなし、「甲欄」を適用して源泉徴収税額を計算しても差し支えないとされています。

スライド解説

退職後に支給される給与等の源泉徴収実務:判定指針と具体的処理

1. 導入:退職後給与における源泉徴収実務の重要性とリスク

実務現場において、従業員の退職後に給与を支払うケースは頻繁に発生します。給与計算期間の締め日と支払日のタイムラグによる「後払い」や、在職期間に対応する賞与の「追給」などがその代表例です。しかし、この「退職後の支払い」という時間的なズレが、源泉徴収実務における判定ミスを誘発する大きな要因となっています。

税務コンプライアンスの観点から最も警戒すべきは、所得区分の誤認と税額表適用の選択ミスです。

これらは源泉徴収義務者である企業にとって、直接的な徴収不足リスクを意味します。本来「乙欄」で徴収すべきところを、慣習的に「甲欄」で処理してしまった場合、後に税務調査等で指摘を受ければ、不足税額の納付だけでなく、不納付加算税や延滞税といった附帯税の負担を企業が負うことになります。

会計事務所や経理担当者の皆さんに理解してほしいのは、この判定が単なる計算の問題ではなく、「支払時点における受給者の法的ステータス」を正確に評価するプロセスであるということです。

本記事では、実務上の「漏れ」や「誤り」を防ぐための論理的な思考フレームワークを提示します。

2. 結論:実務における税務処理の確定基準

退職後に支給期が到来する給与等の処理において、実務家が到達すべき最終的な結論は、以下の通り構造化されます。

処理の原則

退職者に支払う給与等は、所得税法第185条に基づき、原則として給与所得の源泉徴収税額表の「乙欄」を適用して計算します。

根拠となる法的論理:なぜ「乙欄」なのか

実務担当者の中には「退職前まで甲欄だったのだから、その続きで良いのではないか」と考える方もいますが、これは法的に誤りです。

- 申告書の効力喪失(所法194、所基通194・195-6):

「給与所得者の扶養控除等申告書」は、その提出先である給与の支払者のもとを退職した瞬間にその効力を失います。 - レイヤーでの理解:

甲欄適用の絶対条件は「有効な扶養控除等申告書」が提出されていることです。退職によって申告書が法的に無効化されている以上、支払者は甲欄を適用する法的根拠を喪失しています。したがって、実務上は「選択の余地なく乙欄を適用せざるを得ない」というのが正解です。

この原則を踏まえた上で、次に「所得区分の判定」と、実務上極めて慎重な判断が求められる「例外規定」のロジックを詳説します。

3. 詳細解説:所得区分の判定と税額表適用のロジック

退職後の支払いが「退職所得」ではなく「給与所得」に該当し、かつ「乙欄」が適用されるまでのプロセスを法令に基づき整理します。

所得性質の評価:給与所得と判定されるポイント

退職後に支払われる金員であっても、以下の識別ポイントに該当する場合は、所得税法第30条の退職手当等には該当せず、給与所得として取り扱います(所基通30-1)。

- 在職者との同質性:

残業代や通常の月給、賞与など、在職中の従業員に支払われるものと同じ計算根拠・性質を持つものであること。 - 基因の識別:

その支払いが「退職したこと自体」を直接の理由(基因)として発生したものではないこと。

「甲欄」適用を認める例外規定とその実務的ハードル

原則は乙欄ですが、所得税法第186条および国税庁タックスアンサーNo.2739に基づき、以下の要件をすべて満たす場合に限り、例外的に甲欄適用が認められます。

- 期間の限定:

退職した「その年の中(12月31日まで)」に給与等を支給する場合であること。 - 事実の確定:

その退職者が、他の支払者に「扶養控除等申告書」を提出していないことが「明らかである」場合。

ここで厳しく助言しておきます。

この「明らかである」の判定は、実務上非常にハードルが高いと考えてください。 単に本人が口頭で「まだ再就職していない」と言っているだけでは、客観的な証跡として不十分です。もし本人が他社で申告書を提出していた場合、貴社での甲欄適用は「二重適用」となり、源泉徴収義務違反に問われます。

実務上、このリスクを負ってまで例外を適用する合理性は乏しく、原則通り乙欄で処理することが最も安全なコンプライアンス対策となります。

4. まとめ:実務上の注意点とオペレーションの最適化

最後に、経理担当者が直面するコミュニケーション上の課題と、確実な事務手続きのステップを総括します。

退職者への説明:信頼を維持するためのトークライン

退職者から「最後の手取りが少ない」という不満が出ることは多々あります。その際は、専門家として以下の納得感ある説明を心がけてください。

「所得税法の規定により、退職後は扶養控除等申告書の効力が失われるため、一旦は高めの税率(乙欄)で源泉徴収することが義務付けられています。これは会社側の判断ではなく、適正な納税のための正当なプロセスです。多めに徴収された分は、ご自身で行う確定申告、あるいは年内の再就職先での年末調整によって正しく精算され、還付を受けることができますのでご安心ください。」

実務運用のための3つの推奨ステップ

事務手続きの不備を防ぐため、以下のフローを標準化してください。

- 支給項目の性質確認:

退職所得(分離課税)と給与所得(総合課税)を混同しないよう、計算根拠を明確にする。 - 源泉徴収簿の区分管理:

退職後の支給分については、源泉徴収簿上で「乙欄」適用期間であることを明確に記録し、年末調整の対象から除外するオペレーションを徹底する。 - 源泉徴収票の迅速な発行:

退職後の最終給与が確定した段階で、速やかに源泉徴収票を発行する。乙欄適用の給与を含めた正確な情報を退職者に提供することは、彼らの確定申告をサポートする重要な義務です。

適切な源泉徴収は、企業の税務リスクを守るだけでなく、退職者が正しく納税義務を果たすための「道しるべ」となります。基準を遵守し、毅然とした実務運用を継続してください。

源泉徴収税額の算出方法

退職後の給与等に対する源泉徴収税額を求める際、適用される税額表の区分は原則と例外に分かれます。

| 区分 | 適用条件 | 使用する税額表 |

| 原則 | 退職により「給与所得者の扶養控除等申告書」の効力が失われている場合 | 乙欄 |

| 例外 | 退職した年の中に給与を支払う際、退職者が他の支払者に申告書を提出していないことが明らかな場合 | 甲欄 |

ガイド:Q&A

1. 退職後に支払われる給与が「退職手当等」に該当しないのはどのような場合ですか?

支払われる給与等が、在職者に支払われるものと同性質である場合です。この場合、退職したことに基因して支払われるものではないと判断されるため、退職手当等には該当しません。

2. 退職した従業員が以前提出した「給与所得者の扶養控除等申告書」の効力は、退職後にどうなりますか?

その申告書は、給与所得者が支払者のもとを退職したときにその効力を失うものとされています。そのため、退職後の支払いについては原則として申告書がないものとして扱われます。

3. 退職後に支給期が到来する給与を支払う際、原則として使用すべき源泉徴収税額表の区分は何ですか?

原則として、給与所得の源泉徴収税額表の「乙欄」を使用して税額を求めます。これは、退職によって扶養控除等申告書の効力が失われているためです。

4. 退職後の給与支払いにおいて、例外的に「甲欄」を適用できるのはどのような状況ですか?

退職者がその年中に他の給与支払者へ申告書を提出していないことが明らかな場合です。この時に限り、退職後も元の申告書が引き続き効力を有するものとして甲欄を適用できます。

5. 在職中の給与の追加払いが発生した場合、税務上はどのように分類されますか?

在職者に支払われるものと同性質であれば、「給与等」として分類されます。退職手当等ではなく給与等として源泉徴収を行う必要があります。

6. 退職後に支給される金員が「退職に基因するもの」ではないと判断される基準は何ですか?

その支払いが、在職者に支払われるものと同性質であるかどうかが基準となります。在職者と同じ性質であれば、退職という事象に直接起因するものではないとみなされます。

7. 源泉徴収税額を決定する際、支払者が確認すべき「退職者の現状」に関する事項は何ですか?

退職者が他の給与の支払者を経由して「給与所得者の扶養控除等申告書」を提出しているかどうかを確認する必要があります。これにより、甲欄か乙欄かの適用が判断されます。

8. この規定の対象となる税目は何ですか?

対象となる税目は「源泉所得税」です。給与や退職金に関連する所得税の源泉徴収手続きについて規定されています。

9. 本ガイドの情報の根拠となっている主な法令等は何ですか?

所得税法(所法)30条、185条、186条、194条、および所得税基本通達(所基通)などが根拠となっています。

10. 国税に関する具体的な相談を行いたい場合、国税庁はどのような手段を推奨していますか?

国税局電話相談センター等での電話相談を推奨しています。具体的な窓口については「税についての相談窓口」を確認するよう案内されています。

用語集

| 用語 | 定義 |

| 源泉所得税 | 給与や報酬などの支払者が、その支払いの際に所得税を差し引き、国に納付する税金。 |

| 退職手当等 | 退職したことに基因して支払われる手当や一時金などの所得。 |

| 給与所得者の扶養控除等申告書 | 配偶者控除や扶養控除を受けるために、給与所得者が支払者に提出する書類。源泉徴収税額表の「甲欄」適用の前提となる。 |

| 源泉徴収税額表(甲欄) | 「給与所得者の扶養控除等申告書」を提出している人に適用される、比較的低い税率が設定された税額表の区分。 |

| 源泉徴収税額表(乙欄) | 「給与所得者の扶養控除等申告書」を提出していない人(主に副業や退職者など)に適用される税額表の区分。 |

| 支給期 | 給与などの支払いが定められている時期。 |

| 追加払 | 在職中に確定していた給与の不足分や、後から決定した手当などを追加で支払うこと。 |

| 所基通 | 所得税基本通達の略。所得税法の解釈や運用を具体的に定めた国税庁の通達。 |