国税庁タックスアンサーの「No.2529 給与の改訂差額に対する税額の計算」について解説します。

解説動画

詳細

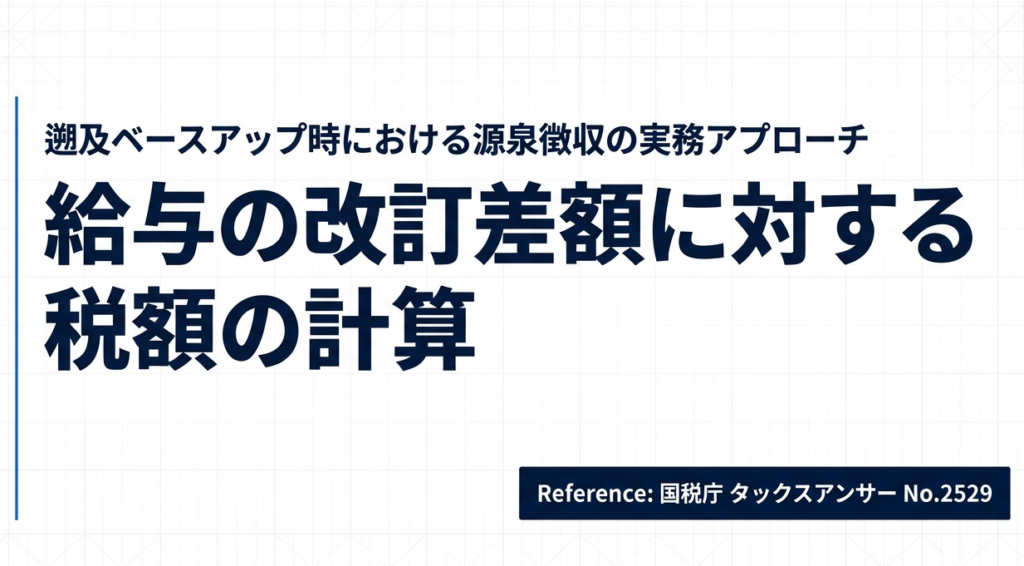

給与規程の改訂などにより、過去に遡ってベースアップが実施された場合、改訂前の給与と改訂後の給与との間に生じた差額を一括して支給することがあります。

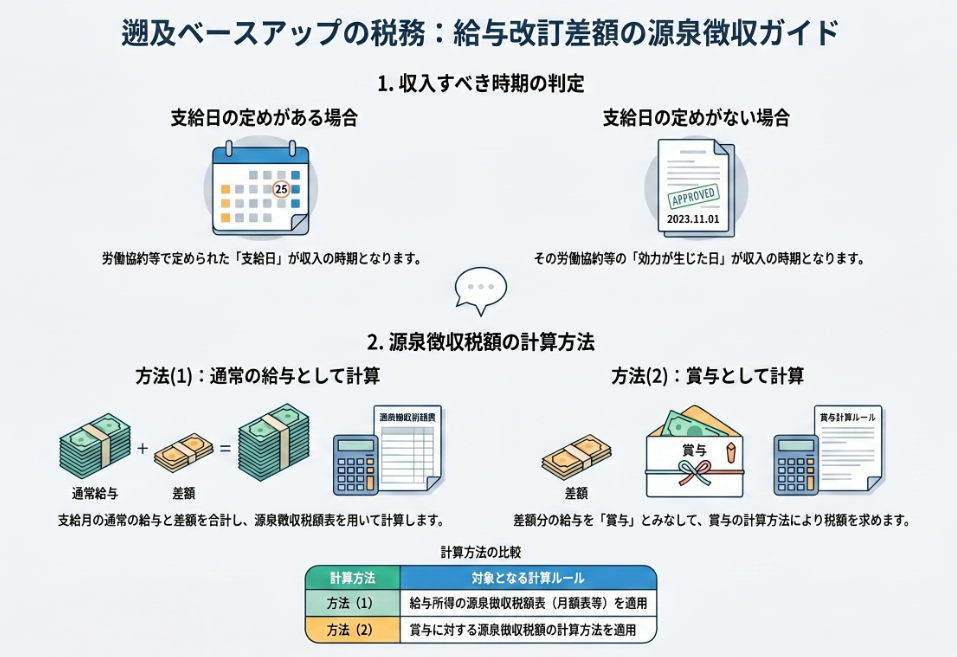

この差額分の給与がいつの収入になるか(収入すべき時期)は、労働協約等で支給日が定められている場合はその支給日となり、定められていない場合はその労働協約等の効力が生じた日とされます。

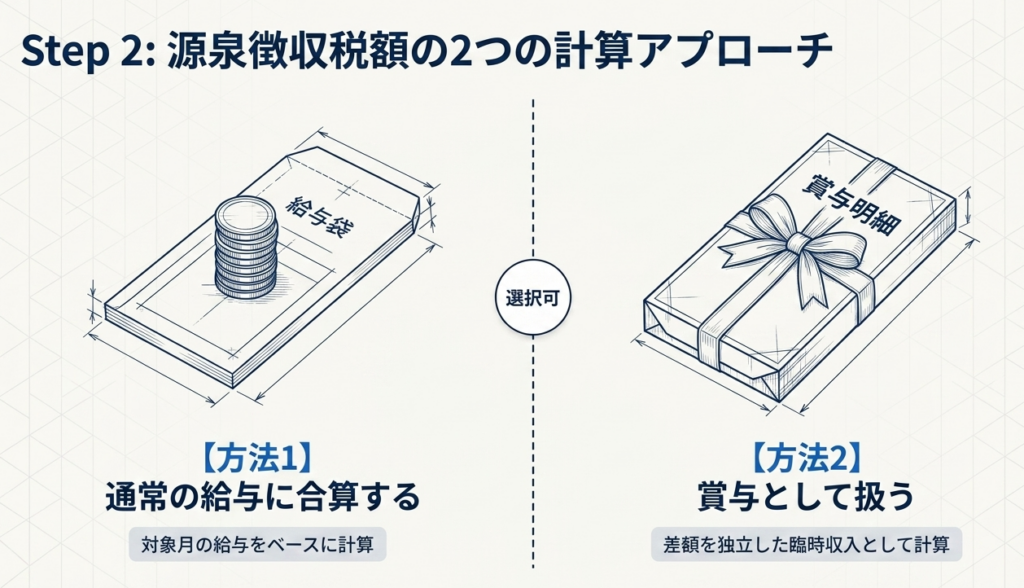

この改訂差額にかかる源泉徴収税額は、次のいずれかの方法で計算します。

1つ目は、支給日等の属する月に支払う通常の給与と、一括支給する差額分の給与を合計した金額に対し、「給与所得の源泉徴収税額表」を用いて税額を求める方法です。 2つ目は、差額分の給与を「賞与」として扱い、賞与に対する源泉徴収税額の計算方法によって税額を求める方法です。

スライド解説

解説:給与の改訂差額(ベースアップ)に伴う源泉徴収事務

1. 導入:ベースアップ遡及支払における源泉徴収の戦略的重要事項

企業において給与規程の改訂、いわゆるベースアップが決定されることは、本来、従業員の士気を高め、労使の信頼関係を強固にする喜ばしい出来事です。しかし、これが年度の途中で決定し、数ヶ月分を遡って支給する「遡及支払」が発生する場合、実務担当者には極めて精緻な税務処理が求められます。

ここでの源泉徴収処理を「たかが差額の精算」と軽視してはいけません。処理を誤れば、単に徴収額を修正する手間に留まらず、すでに完了した年末調整のやり直しや法定調書の再作成といった膨大な事後コストを招きます。さらに重要なのは、誤った時期や計算方法による過大な徴収が従業員の「手取り額」を不当に圧縮し、会社への不信感に直結するというリスクです。

税務コンプライアンスの遵守は、従業員の生活を守り、会社としての品格を保つための「守りの要」です。最新の法令(令和7年4月1日現在)に基づき、現場で混乱を招かないための明確な判断基準を確認していきましょう。

2. 結論:改訂差額に関する源泉徴収事務の最終判定

給与の改訂差額を支給する際、源泉徴収義務者が下すべき決断は「収入すべき時期の特定」と「税額計算手法の選択」の2点に集約されます。

まず「いつの収入か」を確定させた上で、実務上の事務負担(工数)と従業員への影響を考慮し、以下の2つの計算手法からいずれかを選択します。

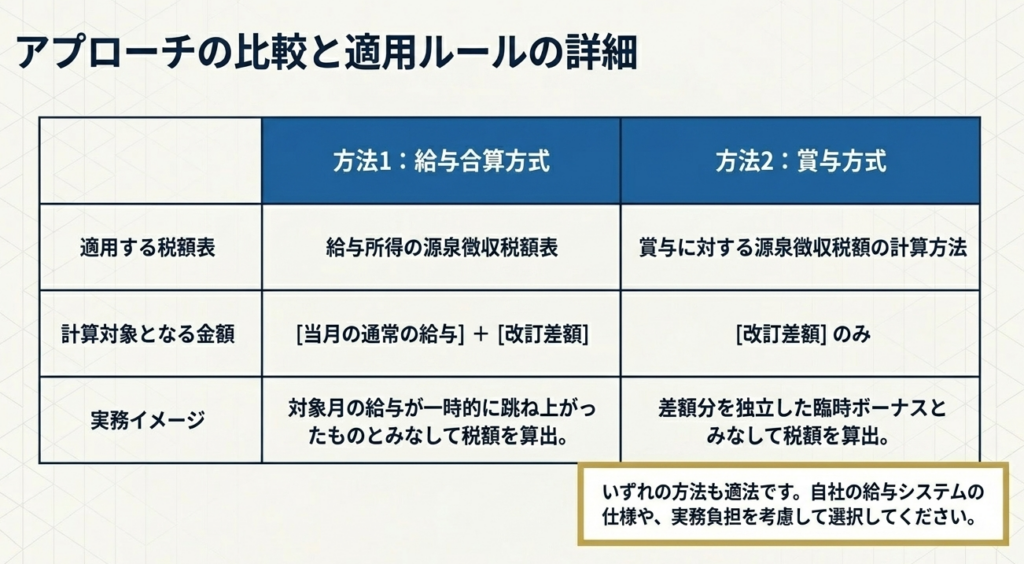

月次給与合算方式(給与所得の源泉徴収税額表を適用)

内容:

支給月の通常の給与に改訂差額を合算し、その合計額に対して税額表を適用します。

評価:

統合型の給与システムであれば合算入力するだけで済むため、計算自体は簡便です。ただし、1ヶ月の課税対象額が急増するため、税率ランクが跳ね上がり、従業員から「今月はなぜこんなに手取りが少ないのか」といった問い合わせ(源泉徴収ショック)を招くリスクがあります。

賞与計算方式(賞与に対する源泉徴収税額の計算方法を適用)

内容:

改訂差額分を「賞与」とみなして、賞与専用のロジックで税額を算出します。

評価:

差額分を独立して計算するため、月次給与の税率に大きな影響を与えず、従業員への説明が容易です。事務的には賞与計算サイクルを別途走らせる手間(明細の別出し等)が生じますが、監査証跡(オーディットトレイル)が明確になるメリットがあります。

いずれの手法も認められていますが、実務的には差額が大きい場合は「賞与計算方式」の方が従業員の納得感を得やすいケースが多いものです。それでは、判断の拠り所となる具体的なルールの詳細を深掘りしていきましょう。

3. 詳細解説:収入時期の決定と2つの計算手法の深掘り

実務担当者が最も注意すべきは「この差額はいつの年分の収入か」という点です。これを誤ると、最悪の場合、昨年度の修正申告が必要になるという「実務上の落とし穴」があります。

3.1 収入すべき時期の判定基準

国税庁の通達(No.2529)によれば、差額を一括支給する場合の収入時期は以下のフローで厳格に決まります。

- 労働協約等で支給日が定められている場合:

その定められた「支給日」が収入時期となります。- 例:「妥結後、最初の給与支払日に支給する」といった条項がある場合。

- 支給日の定めがない場合:

その労働協約等の「効力が発生した日」(通常は妥結日など)が収入時期となります。

もし12月にベースアップが妥結し、支給日が「翌年1月」と定められた場合、この収入は「翌年分」となります。逆に支給日の定めがなく、12月に効力が発生してしまえば「当年分」です。

この判定一つで年末調整の対象に含めるかどうかが変わるため、労働協約の文言確認は必須です。

3.2 計算手法(1)「月次給与合算方式」のプロセス

特定した収入時期(支給月)の通常の給与と合算して計算します。

- 手順:

[支給月の通常月給] + [遡及した改訂差額の全額] = [課税対象額] - 税額表:

この合計額に対し、通常の「給与所得の源泉徴収税額表(月額表)」を適用します。 - 実務上の影響:

月次事務の延長で処理できるためシステム上の設定変更は最小限で済みますが、上述の通り税額の急増には注意が必要です。

3.3 計算手法(2)「賞与計算方式」のプロセス

差額分を賞与として計算する手法です。

- ロジック:

前月の給与に基づき、賞与の算出方法で源泉徴収税額を求めます。 - 選好されるケース:

ベースアップが数ヶ月に及び、差額の総額が大きな金額になる場合、この方式の方が月々の手取りへの影響がマイルドになり、管理がスムーズです。

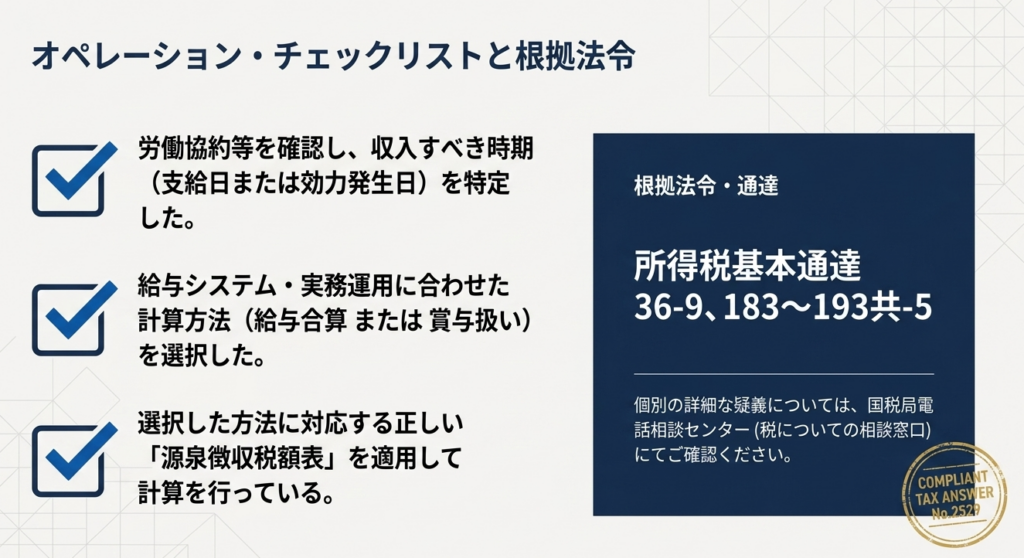

これらの法的根拠は、「所基通36-9、183~193共-5」に明確に示されています(令和7年4月1日現在の法令等に準拠)。

ルールを把握したところで、最後に現場でミスを防ぐためのチェックポイントを確認しましょう。

4. まとめ:実務での運用における注意点とチェックポイント

ベースアップの遡及支払は、一生のうちに何度も経験する事務ではありません。だからこそ、思い込みによる「支給日の決定ミス」が源泉徴収漏れや過大徴収、さらには年度を跨ぐ深刻な報告ミスを招くのです。

リスク管理の観点からは、計算を始める前に、必ずその根拠となる社内規定や労働協約を「文字通り」読み解くことが、私たちプロフェッショナルの第一歩です。

実務担当者の皆様は、以下の3点を必ずチェックしてください。

- 労働協約等における「支給日」の文言確認

具体的な日付の指定があるか、あるいは効力発生日を基準にすべきか、年度を跨ぐリスクはないかを確定させる - 採用する計算方法(給与合算か賞与方式か)の社内統一

従業員間の不公平感をなくし、システム設定を統一するために、会社方針として決定する - システム設定(給与計算ソフト)への反映時期の確認

特定した収入時期に基づき、正しい支給月の計算にデータを取り込めるよう、情報システム部門等と連携する

実務を通じて実感しているのは、「正確な処理こそが、経理担当者の最大の付加価値である」ということです。基本に忠実な処理を積み重ねることで、会社と従業員の双方から信頼される担当者を目指してください。応援しています。

ガイド:Q&A

1. 給与の改訂差額とは、どのような状況で発生するものですか?

給与規程の改訂によりベースアップが過去に遡って実施される場合に発生します。この際、改訂前の旧給与と改訂後の新給与との間に生じる差額のことを指します。

2. この学習内容が対象としている税目は何ですか?

この資料が対象としているのは「源泉所得税」です。給与の支払い主体が、受給者に代わって徴収し納付する税額の計算について規定しています。

3. 労働協約等において支給日が定められている場合、改訂差額の「収入すべき時期」はいつになりますか?

ベースアップを取り決めた労働協約等において支給日が定められている場合は、その定められた支給日が収入すべき時期となります。

4. 労働協約等において支給日が定められていない場合、収入すべき時期はどのように判定されますか?

労働協約等に具体的な支給日の定めがない場合には、その労働協約等の効力が生じた日が収入すべき時期として扱われます。

5. 改訂差額に対する源泉徴収税額の計算方法には、大きく分けて何通りの方法がありますか?

源泉徴収税額の計算方法には、2つの方法が定められています。一つは通常の給与に合算する方法、もう一つは賞与として計算する方法です。

6.「通常の給与」と合算して計算する方法について、具体的にどのような手順で行うか説明してください。

支給日または効力が生じた日の属する月に支払われる通常の給与に、差額分の給与を合算します。その合計額に対し「給与所得の源泉徴収税額表」を適用して税額を求めます。

7. 差額分を「賞与」として扱う計算方法を選択した場合、どのような基準で税額を求めますか?

差額分の給与を賞与とみなして処理します。この場合、賞与に対する源泉徴収税額の計算方法を適用して、該当する税額を算出することになります。

8. 改訂差額の計算に使用される主要な表の名称を記述してください。

主に「給与所得の源泉徴収税額表」が使用されます。また、賞与として扱う場合には賞与用の計算方法が用いられます。

9. この税務処理の根拠となっている法令や通達は何ですか?

所得税基本通達(所基通)36-9、および183~193共-5がこの処理の根拠法令等として挙げられています。

10. 税務上の具体的な相談が必要な場合、どのような公的機関の窓口を利用すべきですか?

国税局の電話相談センターなどで相談を受け付けています。国税庁ウェブサイトの「税についての相談窓口」から詳細を確認し、電話相談等を利用することが推奨されています。

用語集

| 用語 | 定義・説明 |

| 源泉所得税 | 給与などの支払者が、支払時に所得税を差し引き、国に納付する制度およびその税金。 |

| ベースアップ | 給与水準を全体的に引き上げること。本資料では、これに伴う過去への遡及適用が差額発生の原因となる。 |

| 給与の改訂差額 | 給与規程の変更により、遡及して発生した新旧給与の差額分。一括して支給されることが多い。 |

| 労働協約 | 労働組合と使用者との間で結ばれる労働条件等に関する合意。支給日や効力発生日の判断基準となる。 |

| 収入すべき時期 | 税務上、その所得がいつ発生したとみなすかの時点。支給日または効力発生日によって決まる。 |

| 給与所得の源泉徴収税額表 | 月々の給与から差し引くべき税額を、給与額や扶養親族等の数に応じて定めた一覧表。 |

| 賞与に対する源泉徴収税額の計算方法 | ボーナスなどの臨時給与に対して適用される、通常の月給とは異なる税額算出の仕組み。 |

| 所基通(所得税基本通達) | 所得税法の解釈や運用指針を定めた国税庁の内規。実務上の具体的な判断基準となる。 |