2024 年9 月13 日に企業会計基準委員会から公表された「リースに関する会計基準の適用指針(設例) 」をもとに「[設例 8-1]普通借家契約(延長オプションを含むか否かの判断) 」について解説をします。

解説動画

詳細

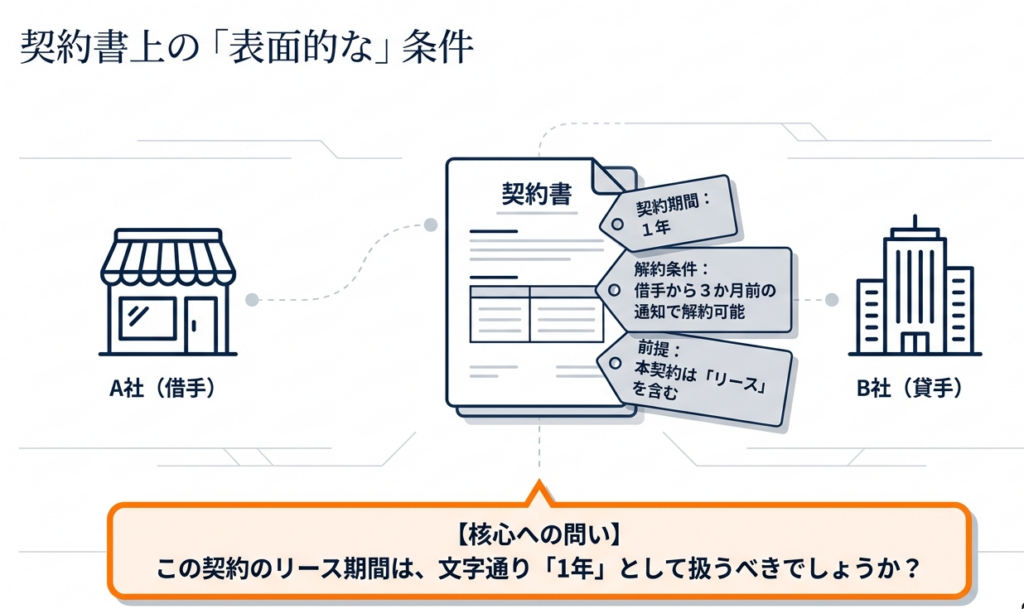

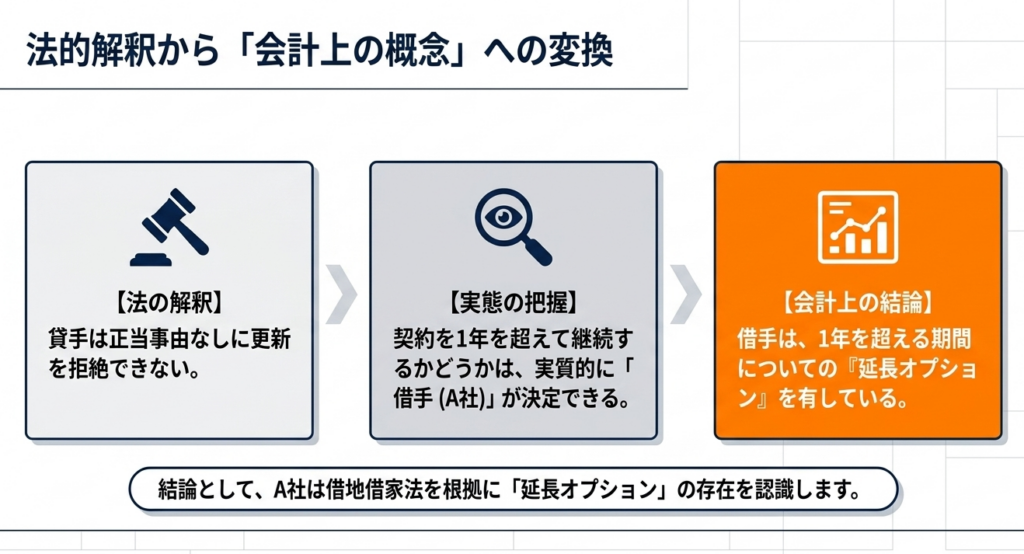

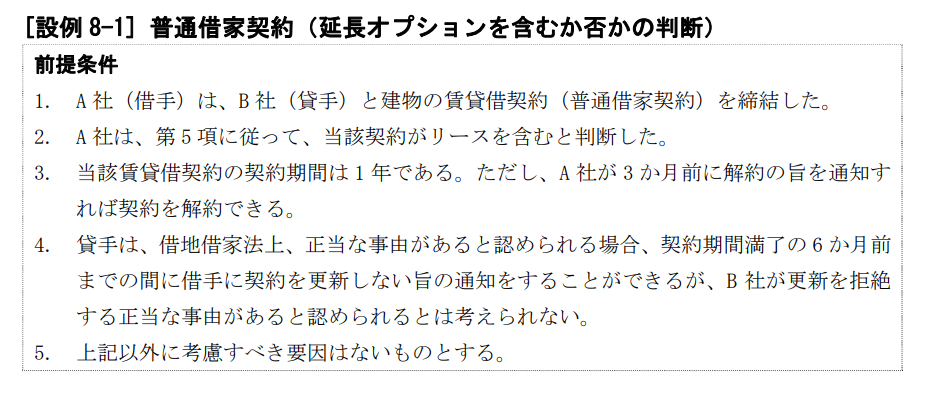

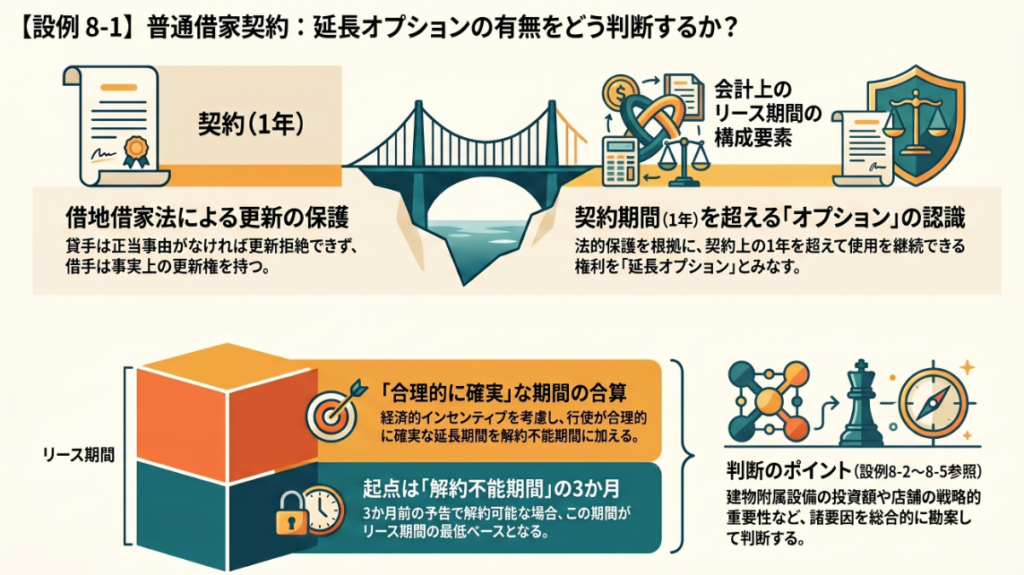

設例8-1は、1年契約の普通借家契約において、借手が「延長オプション」を有するかを判断するケースです。

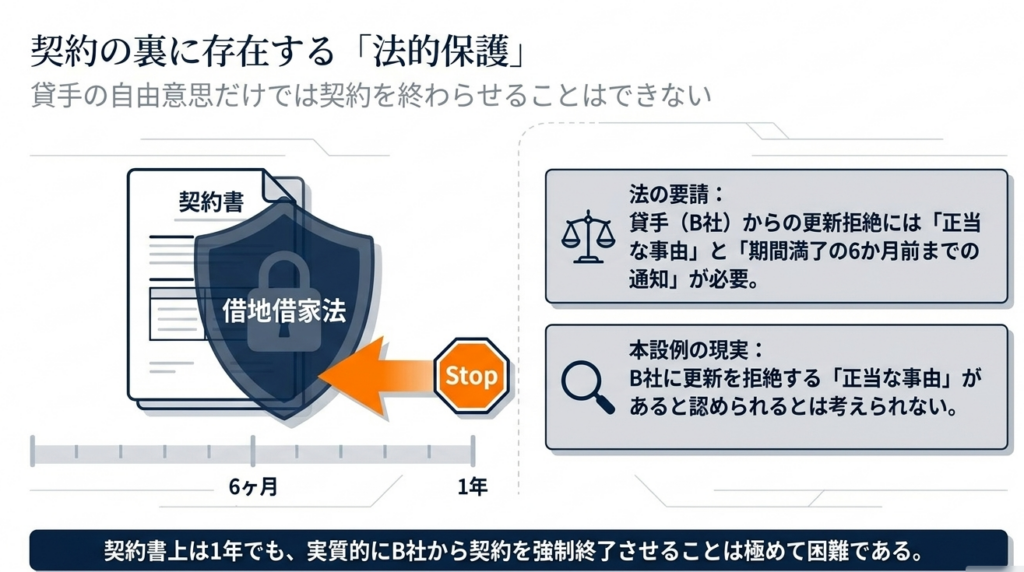

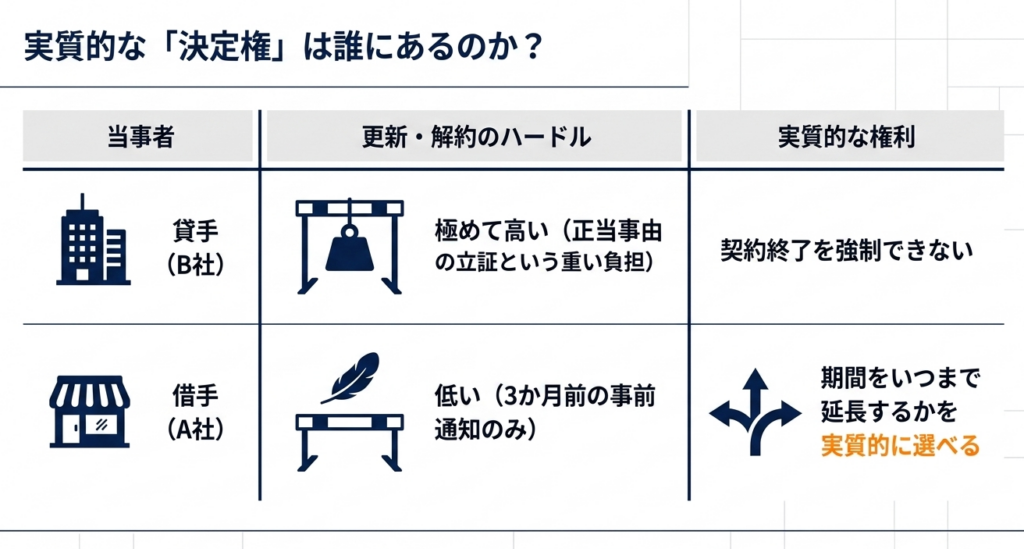

この契約では、借手は3か月前の通知で解約可能ですが、貸手は借地借家法により、正当な事由がない限り契約の更新を拒絶できません。本設例では、貸手に更新拒絶の正当な事由があるとは考えられないため、借手は借地借家法を根拠として、契約期間の1年を超える期間についての「延長オプションを有している」と判断します。

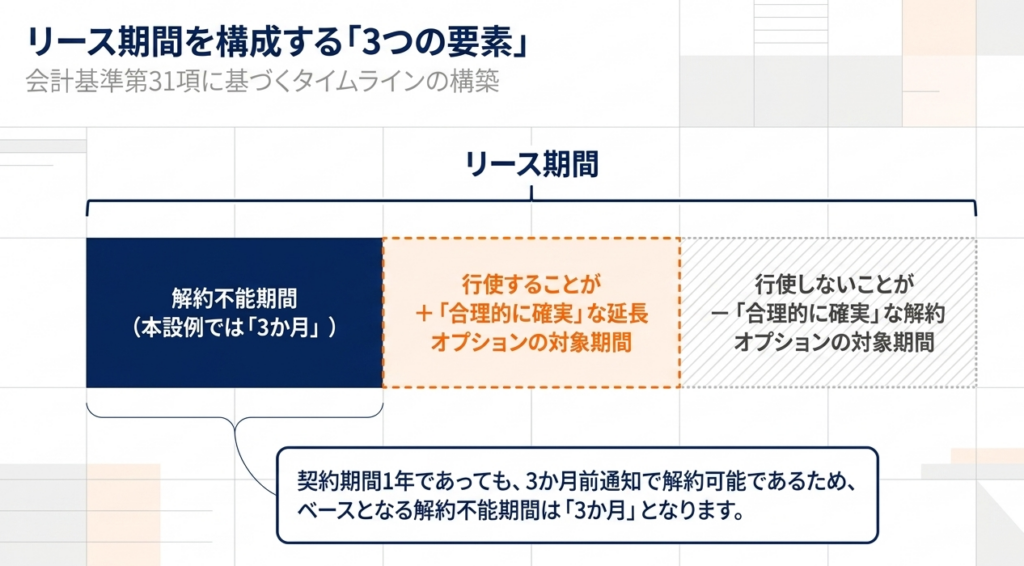

その結果、借手のリース期間を決定する際には、解約不能期間である「3か月」を出発点とします。その上で、各種の経済的インセンティブを総合的に勘案し、借手が延長オプションを行使する(または解約オプションを行使しない)ことが「合理的に確実」である期間を含めて評価を行うことになります。

スライド解説

解説:[設例 8-1]普通借家契約におけるリース期間と延長オプションの判断

1. 導入:リース期間の算定が実務に与える戦略的影響

新リース基準(企業会計基準第13号)の導入により、借手の会計処理は劇的な変化を迎えます。

なかでも「リース期間」の決定、とりわけ日本特有の「普通借家契約」における延長オプションの取扱いは、単なる計算上の論点に留まらず、企業の財務諸表(使用権資産およびリース負債の計上額)に決定的な影響を及ぼす戦略的要素となります。

リース期間が長くなれば、それだけ負債計上額が膨らみ、自己資本比率や総資産利益率(ROA)といった主要な財務指標を押し下げる要因となります。これは、経理部における事務作業の範疇を超え、企業の拠点戦略や資産管理、さらにはステークホルダーに対する説明責任(ディスクロージャー)の質を問うものと言えます。

リース期間の判断とは、会社がその資産を「どれだけの期間、経済的に支配し続けるのか」という事業実態を数値化するプロセスそのものです。

本記事では、このリース期間判断の核心部である「延長オプション」について、実務指針の「Ⅱ.借手のリース期間」および[設例 8-1]の論理構成に基づき、具体的な検討プロセスを詳解します。

「リースに関する会計基準の適用指針」(設例)

2. 結論:[設例 8-1]における会計処理の着地点

普通借家契約におけるリース期間は、単に契約書上の期間を写すものではありません。基準に基づき、以下の合算として決定されるべきです。

- 契約上の解約不能期間

- 借手が延長オプションを行使することが「合理的に確実」と判断される期間

リース期間決定の判断ロジック

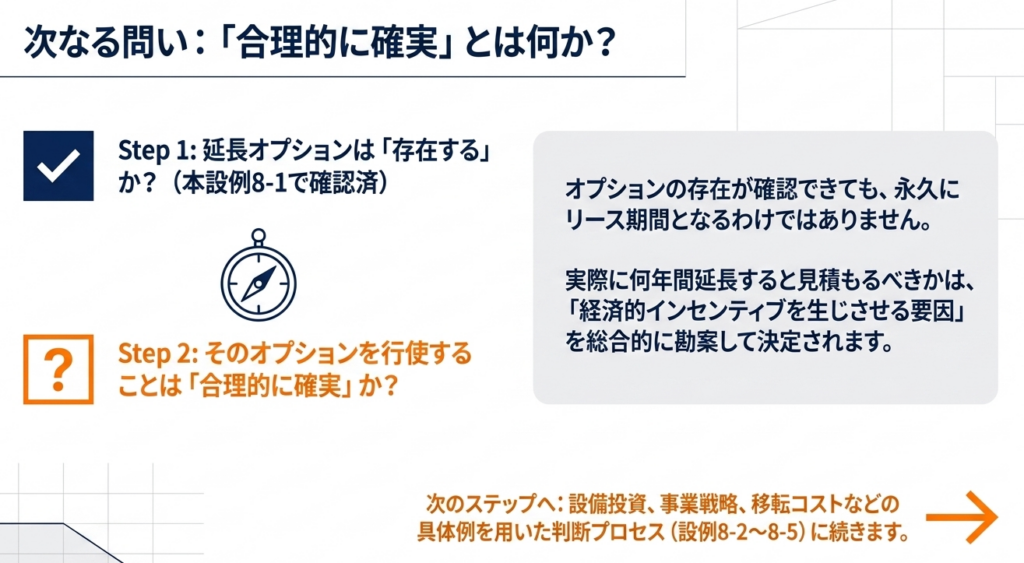

実務における判断のステップは以下の通りです。

- 解約不能期間の特定:

法的、あるいは多額の違約金発生等の経済的理由により、解約が実質的に困難な期間を確定させます。 - 延長オプションの行使可能性の判定:

「合理的に確実」という言葉の重みを理解する必要があります。これは単なる「可能性が高い」という予測ではなく、「オプションを行使しないことが、借手にとって著しく不合理である(経済的強制力がある)」と言えるレベルの確信度を指します。 - 貸手側の権利の考慮:

貸手に解約オプションがある場合、貸手がそれを行使しないことが「合理的に確実」かどうかも併せて評価します。

日本の普通借家契約は、借地借家法により借手の更新権が強く保護されているため、この「延長オプションの判断」がリース期間、ひいては負債計上の規模を決定付ける最大の要因となります。

次章では、この判断を下すための具体的指針を深掘りします。

3. 詳細解説:新基準の指針に基づく判断のポイント

実務上、最も高いハードルとなるのが「合理的な確実性」の客観的立証です。これは主観的な「使うつもり」ではなく、外部監査に耐えうる経済的事実の積み上げによって構成されなければなりません。

経済的インセンティブの評価:So what? の分析

借手が延長オプションを行使しない場合に被る経済的デメリットを、「So what?(だから何なのか?)」という観点から分析することが不可欠です。

- 造作資産等の未償却残高と除去コスト:

例えば、多額の内装投資を行った場合、期間満了で退去することは、それらの資産の未償却残高の一括除却と現状回復費用の支払いを即座に引き起こします。「このコストを投じてまで移転する合理的な理由があるか?」という問いに対し、明確なNOが出るのであれば、それは「行使が合理的に確実」である証左となります。 - 代替資産の確保コストと事業継続性:

現在の拠点を離れることで生じる顧客の喪失リスク、移転による業務効率の低下、代替拠点の確保にかかる仲介手数料や初期費用を定量的に評価します。

契約条件の質的分析:リースの識別論理の応用

「Ⅰ.リースの識別」における「サプライヤーの代替権(第6項)」や「使用を指図する権利(第8項)」の概念は、リース期間の判断にも極めて有効な示唆を与えます。

- 資産の特定性と代替可能性:

もし、そのオフィスや店舗がサプライヤー(貸手)にとって代替が困難な「特定された資産」であり、かつ借手の事業プロセスに深く組み込まれている場合、借手は使用を継続せざるを得ない経済的支配下にあります。サプライヤーに実質的な代替権がない状況は、借手の継続利用を強く示唆する要因となります。 - 支配の継続:

借手が資産の使用方法を指図する権利を実質的に有し(第8項参照)、その経済的利益のほとんどを享受し続けている事実は、将来の期間においてもその支配を維持し続ける「合理的な確実性」を補強する論理となります。

「リースに関する会計基準の適用指針」

「リースに関する会計基準の適用指針」

ただし、これらの理論を実務に適用する際には、単なる形式的な判断に陥らないよう、以下の実務上の留意点を確認しておく必要があります。

4. まとめ:実務における注意点と監査対応の視点

新基準の適用において、会計処理の正当性は「判断の客観性」をいかにエビデンスとして残せるかにかかっています。実務現場で求められる具体的なアクションは以下の通りです。

実務的洞察:エビデンスの重要性と更新実績

「合理的に確実」であることの判断プロセスを文書化する際は、特に以下のエビデンスを重視してください。

- 過去の更新実績:

同種契約における過去の更新履歴は、企業の行動様式を示す強力な証憑となります。 - 中長期経営計画との整合性:

取締役会等で承認された経営計画において、当該拠点が長期的戦略拠点と位置付けられているかを確認します。 - 付随資産との耐用年数の一致:

造作資産や建物附属設備の会計上の耐用年数と、リース期間の判断に不合理な乖離がないかを精査します。

再評価のタイミング:[設例 15, 16]の波及効果

リース期間は契約時の一回限りの判断ではありません。

[設例 15, 16]が示す通り、リースの契約条件自体に変更がなくても、借手の意思決定に影響を与える重大な状況変化(例えば、大規模な組織改編や経営戦略の転換)が生じた場合には、延長オプションの評価を見直し、リース負債を再測定する必要があります。

特に「合理的に確実」かどうかの確信度が変化した場合は、遅滞なく修正を行う体制を整えておくべきです。

学習のポイント

- リース期間の決定:

リース期間は、単なる契約上の期間だけでなく、借手が有するオプション(延長・解約)の行使の可能性を考慮して決定されます。 - 判断の客観性:

オプション行使が「合理的に確実」であるかどうかの判断には、経済的インセンティブなどの客観的な要素の検討が不可欠です。 - 設例の役割:

本適用指針の設例は、具体的な会計処理や実務の「手掛かり」として示されており、企業の実情に応じた柔軟な判断が必要となる場合があります(以下参照)。

「リースに関する会計基準の適用指針」(設例)

最終総括

[設例 8-1]を起点とするリース期間の検討は、全社的なリース会計実務の標準化を図る上での試金石となります。

基準の文言をなぞるだけでなく、企業の経済的実態を「支配」と「経済的インセンティブ」の観点から誠実に反映させることが、健全な財務報告、ひいては企業の信頼性向上に直結すると確信しています。

用語集

| 用語 | 解説 |

| 借手のリース期間 | 借手が原資産を使用する権利を有する期間。リース期間の決定は、会計処理の基礎となる重要な要素です。 |

| 普通借家契約 | 建物の賃貸借契約の一形態。設例8-1から8-5において、リース期間の判断事例として扱われています。 |

| 延長オプション | リース期間を延長する権利。この権利をリース期間に含めるかどうかが、[設例 8-1] の主要な論点です。 |

| 合理的に確実 | 延長オプションをリース期間に含めるための判断基準。オプションの行使が「合理的に確実」である場合に限り、その期間をリース期間に算入します。 |

| 解約オプション | リースを中途で終了させる権利。[設例 8-4] などで言及されており、これを行使しないことが「合理的に確実」かどうかも期間算定に影響します。 |

| 経済的インセンティブ | オプションの行使(または不行使)が合理的に確実であるかを判断する際に考慮すべき要素。[設例 8-5] などでその有無が判断のポイントとして示されています。 |

ガイド:Q&A

問1:基本概念

[設例 8-1] において、主要な論点となっているのは次のうちどれですか?

A) 資産が「特定された資産」に該当するかどうかの判断

B) 普通借家契約において、リース期間に延長オプションを含めるかどうかの判断

C) リースを構成する部分と構成しない部分への対価の配分

B

本設例のタイトルは「普通借家契約(延長オプションを含むか否かの判断)」であり、リース期間の算定が主目的です。Aは第I節(設例1〜6)、Cは設例7の論点です。

問2:判断基準

延長オプションを借手のリース期間に含めるための要件として、最も適切なものはどれですか?

A) 借手が延長を希望していること

B) 貸手が延長を承認していること

C) 延長オプションを行使することが「合理的に確実」であること

C

適用指針の体系および[設例 8-2][設例 8-3]のタイトルにも示されている通り、期間算入の鍵となる基準は「合理的に確実」であるかどうかです。

問3:関連項目の考慮

[設例 8] シリーズ(8-1〜8-5)の全体的な枠組みにおいて、オプション行使の合理性を判断する際に考慮すべき重要な観点は何ですか?

A) サプライヤーの資産代替能力

B) 経済的インセンティブの有無

C) 資産の設計への関与

B

[設例 8-5] のタイトル「経済的インセンティブとして考慮すべきものが特にない場合」から明らかなように、経済的な合理性の有無が判断の重要な指標となります。