2024 年9 月13 日に企業会計基準委員会から公表された「リースに関する会計基準の適用指針(設例) 」をもとに「[設例 3-2]資産を他の資産に代替する権利が実質的でない場合(小売区画)」について解説をします。

解説動画

詳細

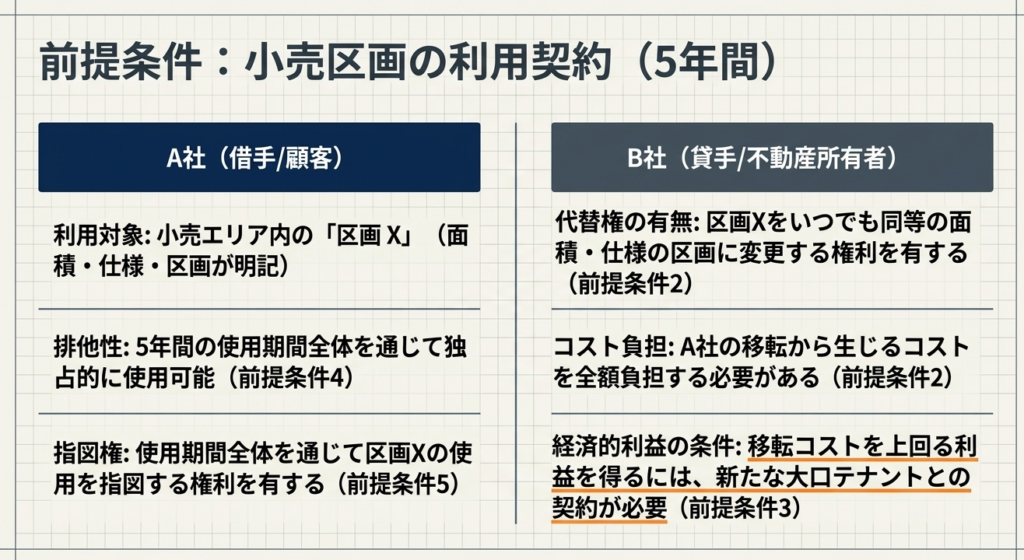

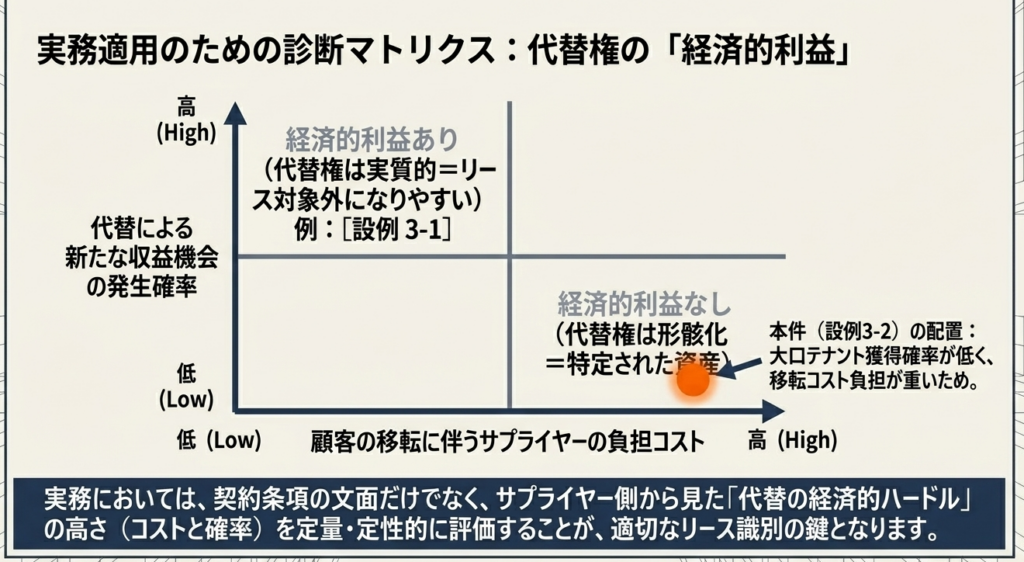

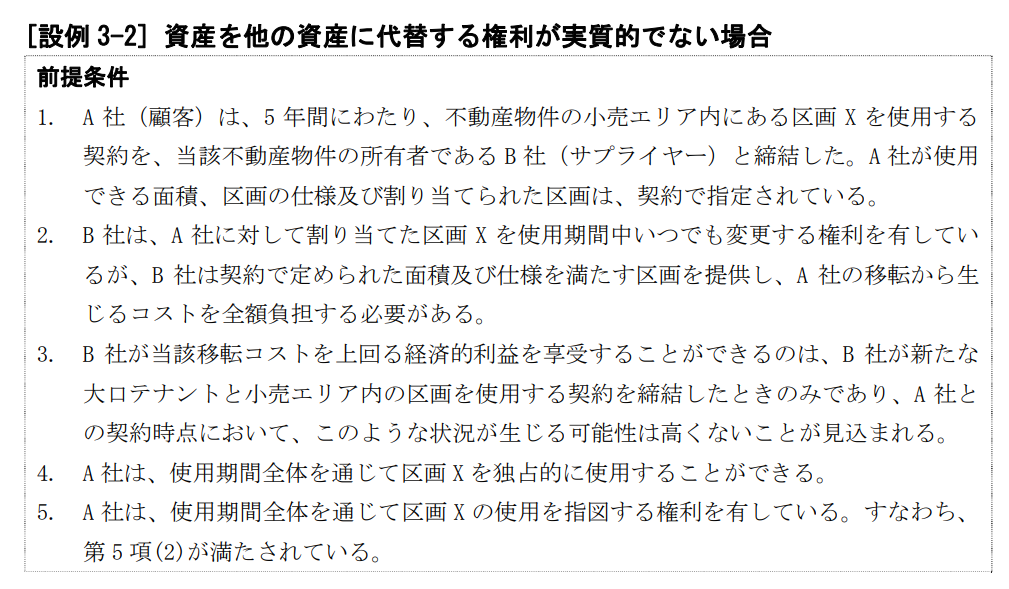

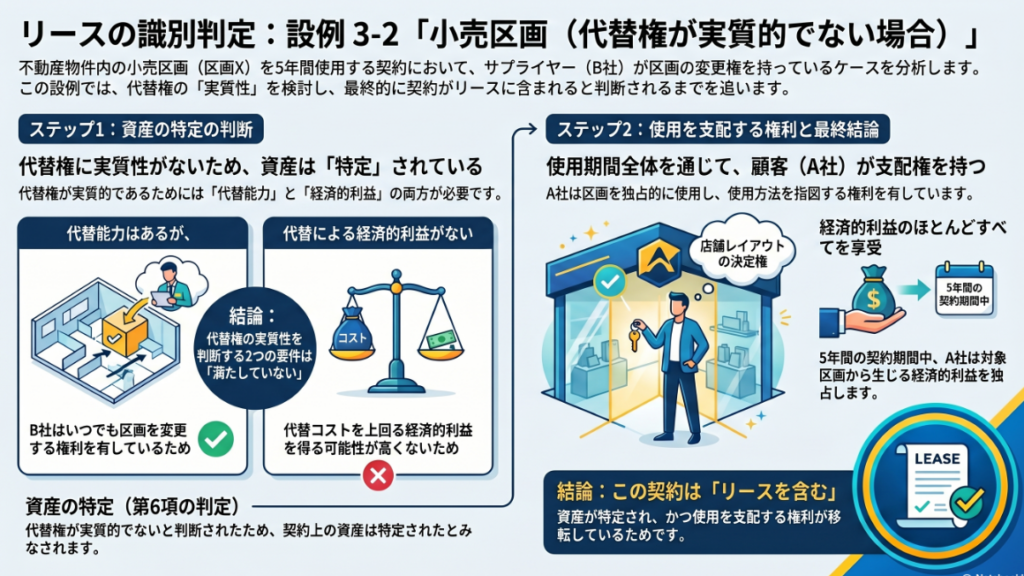

設例3-2は、不動産物件の小売区画を使用する契約において、「資産が特定されているか」を判定するケースです。

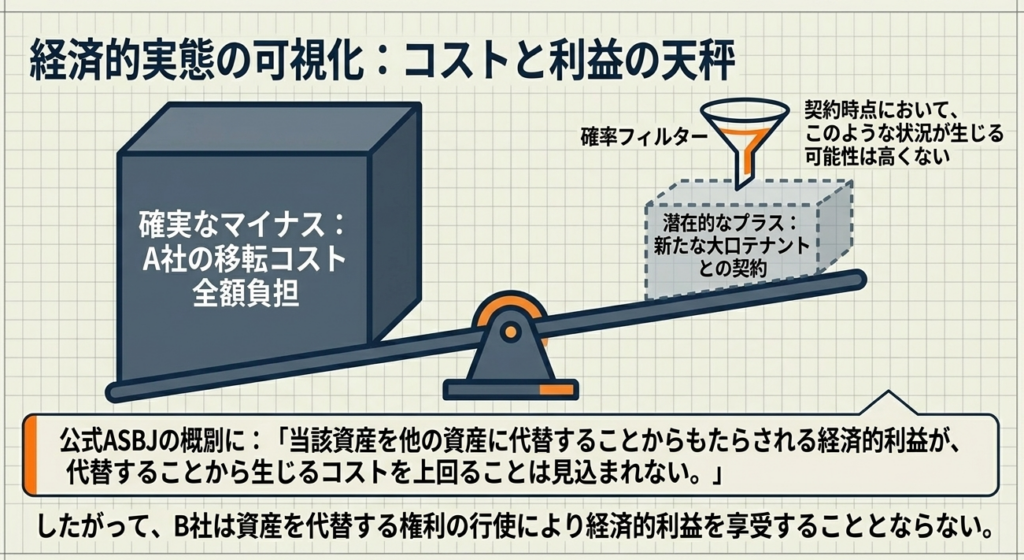

この契約では、サプライヤー(物件所有者)は顧客に割り当てた区画をいつでも変更できる「代替する能力」を持っています。しかし、区画変更に伴う顧客の移転コストはサプライヤーが全額負担しなければなりません。サプライヤーがこのコストを上回る経済的利益を得られるのは、新たな大口テナントと契約した時などに限られ、その可能性は低いと見込まれています。

そのため、「代替による経済的利益」を満たさず、サプライヤーの代替権は実質的でないとみなされ、資産は特定されていると判定されます。

さらに、顧客は5年間にわたり当該区画を独占的に使用して経済的利益のほとんどすべてを享受し、使用方法を指図する権利も持ちます。結果として、この契約は「リースを含む」と結論づけられます。

スライド解説

解説:[設例 3-2]資産を他の資産に代替する権利が実質的でない場合

1. 導入:リース識別における「代替権」判断の戦略的重要性

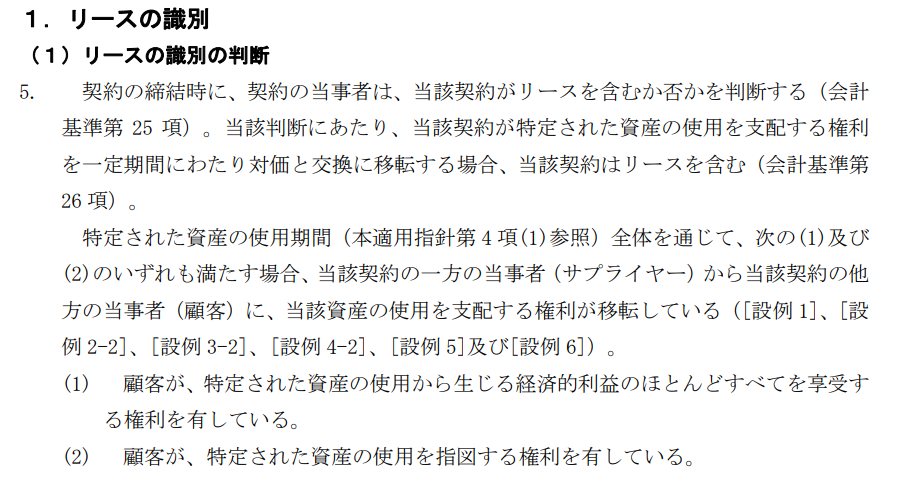

新リース会計基準の適用において、実務担当者が最も慎重に判断を下さなければならないのが「リースの識別」です。ある契約がリースを含むか否かの判定は、その取引がオンバランス(資産・負債の計上)されるかオフバランス(費用処理)されるかを左右し、財務諸表の資産総額や負債比率に直結するからです。

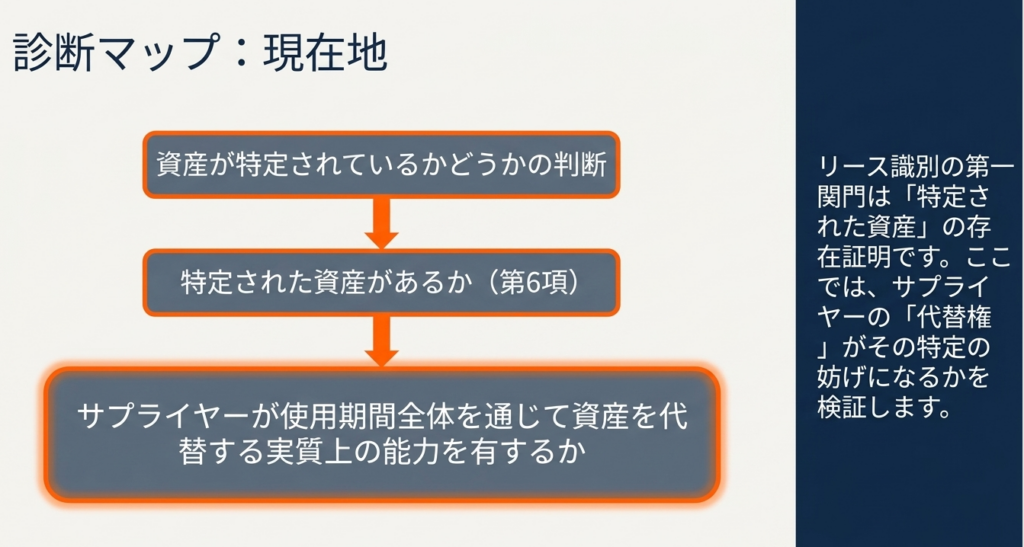

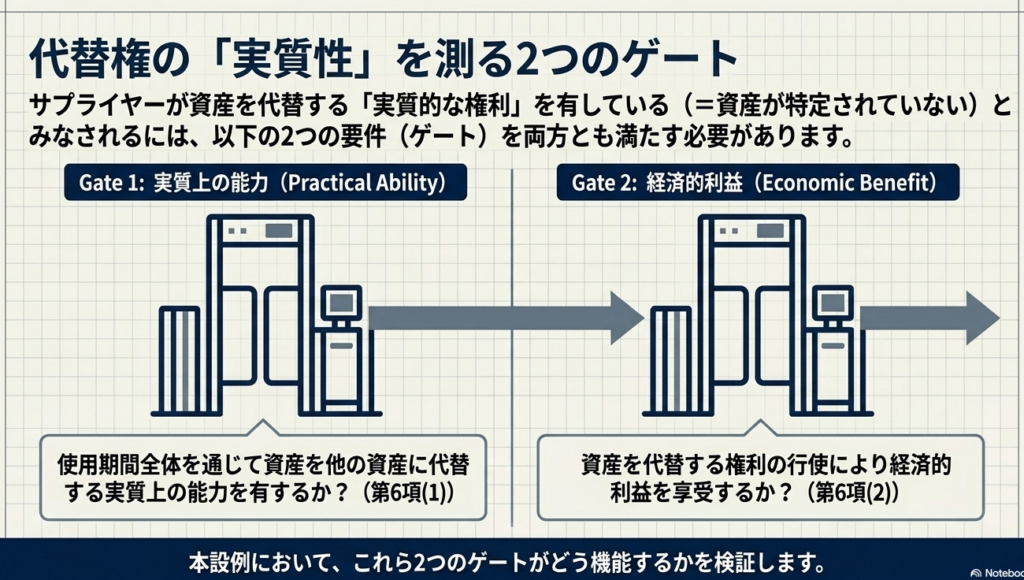

このリース識別のプロセスにおける「第一関門」が、「特定された資産」の有無です。実務上、特に不動産や賃貸スペースの契約で論点となるのが、貸手(サプライヤー)が資産を別のものに入れ替える権利、すなわち「代替する権利」を契約に盛り込んでいるケースです。

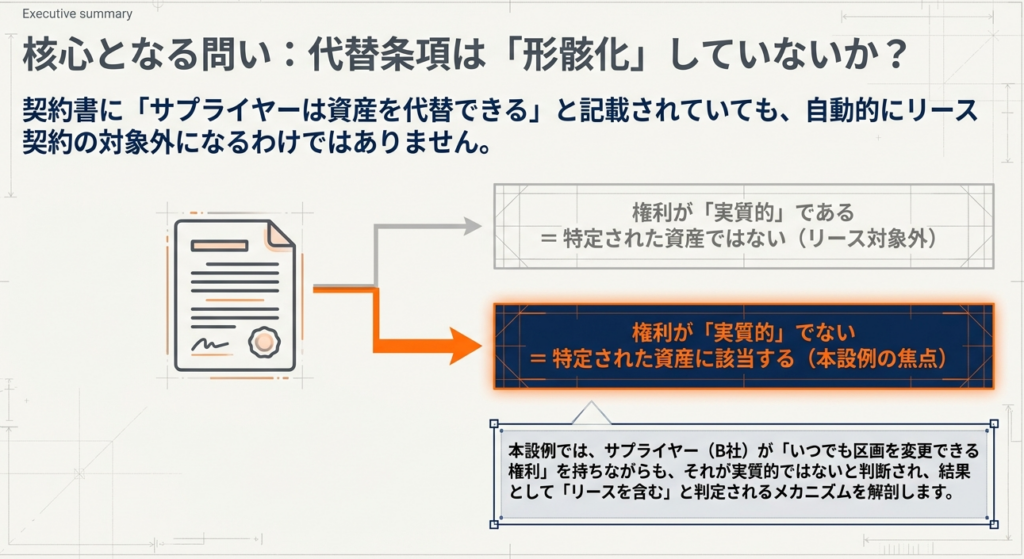

ここで注意すべきは、契約書上に「貸手はいつでも場所を変更できる」といった形式的な記載があるだけでは、直ちに「リースではない」とは結論付けられない点です。その代替権が、会計基準上の「代替する実質的な権利」に該当するかどうかを、経済的実態に照らして検証しなければなりません。

この判断こそが、企業の決算の信頼性を左右する実務上の急所となります。

「リースに関する会計基準の適用指針」(設例)

2. 結論:本設例における会計処理の要旨

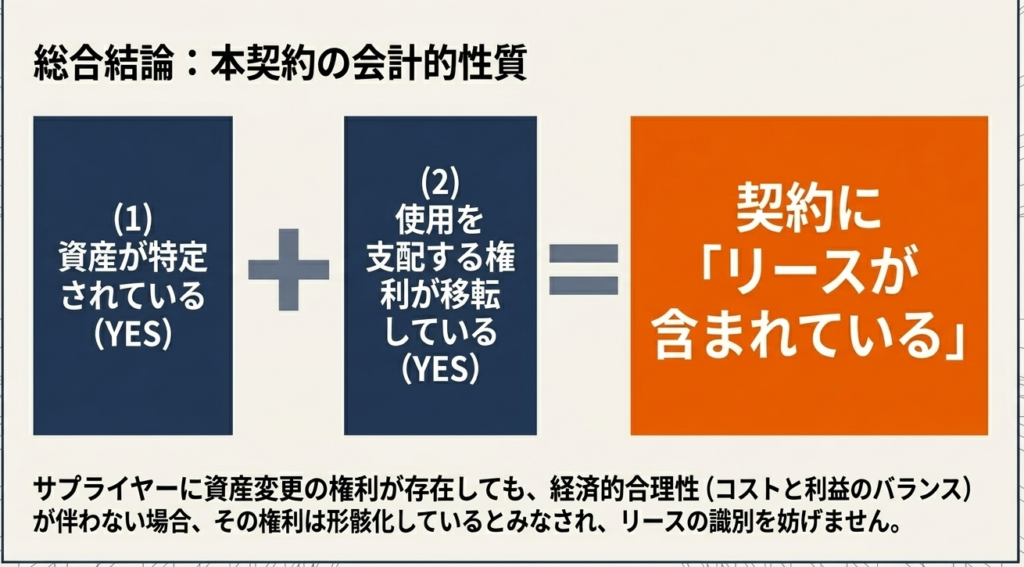

本設例(設例 3-2)のシナリオにおいて、検討の対象となっている契約は「リースを含む」と判断されます。

この結論を導く根拠は、新基準が定めるリースの構成要件を以下の2つの柱で満たしていることにあります。

- 資産の特定:

サプライヤーに代替権は認められるものの、それが「代替する実質的な権利」とは言えないため、区画Xは「特定された資産」に該当する。 - 使用を支配する権利の移転:

顧客であるA社が、区画Xの使用から生じる経済的利益のほとんどすべてを享受し、かつ使用方法を指図する権利を有している。

つまり、形式的には代替の可能性が示唆されていても、実態としては特定の区画の使用権をA社が独占的に支配しているため、会計上はリースとして処理すべきだということです。

それでは、判断の分かれ目となった「資産の特定」の細部から確認していきましょう。

3. 詳細解説:資産の特定と「代替する実質的な権利」の検証

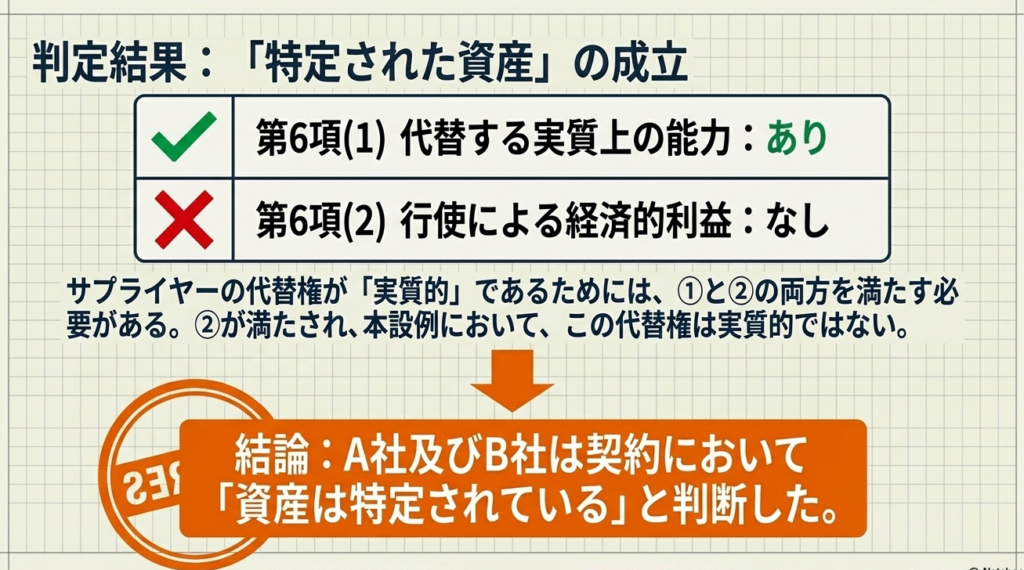

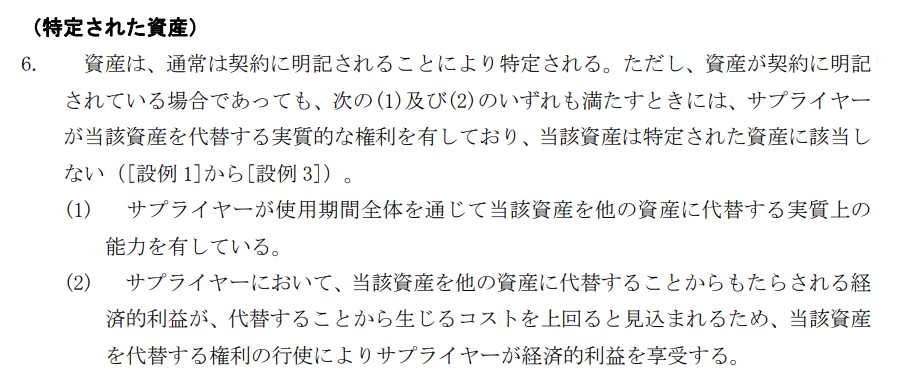

リース識別の第1ステップは、対象となる資産が「特定」されているかの確認です。本設例では、契約において「面積、区画の仕様及び割り当てられた区画」が明確に指定されています。この場合、サプライヤーが「代替する実質的な権利」を有していない限り、資産は特定されているとみなされます。

以下、第6項の二つの条件に基づき、実質性を検証します。

リースに関する会計基準の適用指針

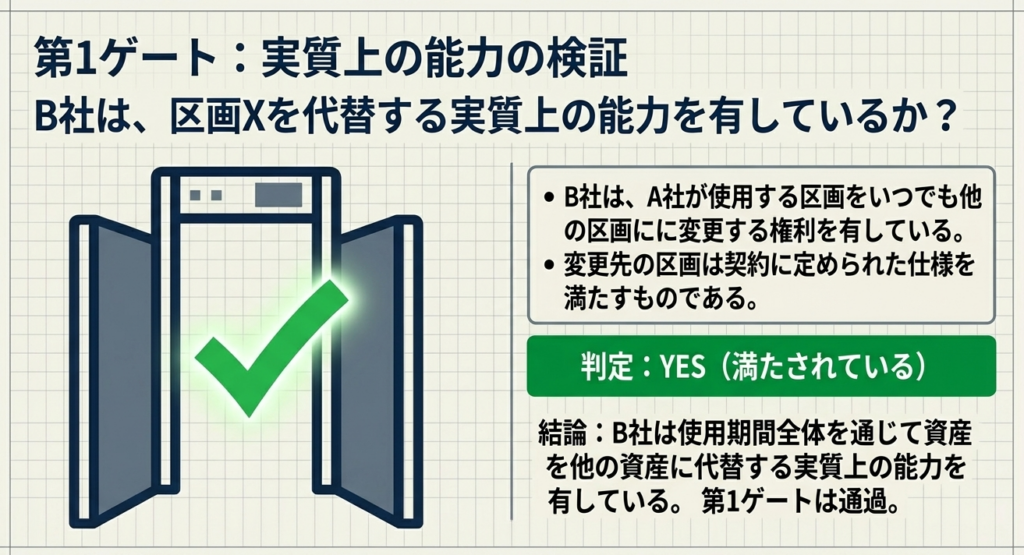

代替能力の確認(第 6 項(1))

サプライヤーB社は、区画Xをいつでも変更できる権利を契約上有しています。

したがって、物理的・実務的に資産を入れ替える「能力」自体は有していると評価され、第6項(1)の条件は満たされます。

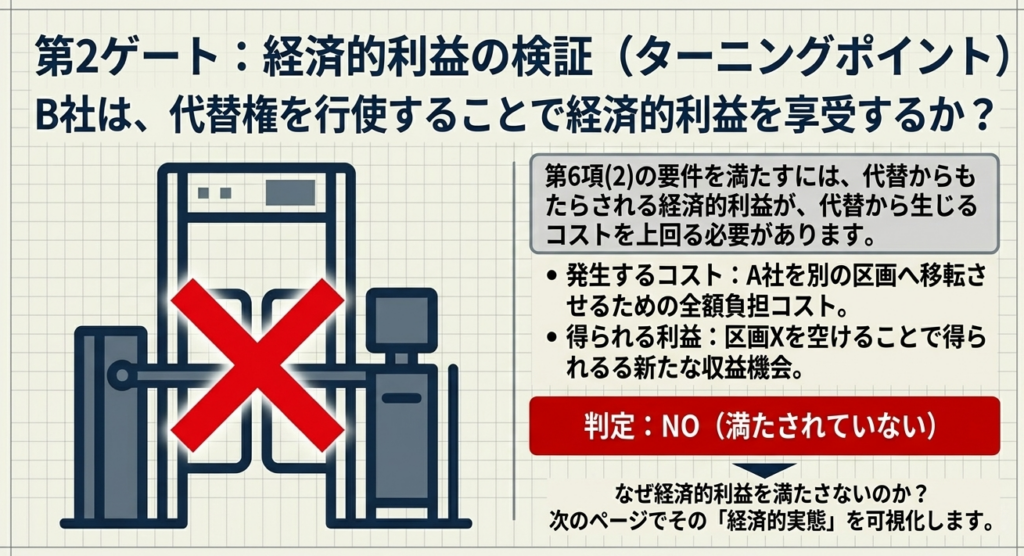

経済的利益の享受(第 6 項(2))の否認

ここが本設例の核心です。代替権が実質的であるためには、サプライヤーがその権利を行使することで「経済的利益を享受する」ことが見込まれなければなりません。

しかし、本設例では以下の経済的事実が示されています。

- 仕様維持とコスト負担:

B社は代替後の区画においても契約上の「面積および仕様」を維持する義務があり、かつ移転に伴う全額(解体、再設営、営業中断補償等)を負担しなければなりません。 - 低い経済的合理性:

これらのコストを上回る利益を得るには「大口テナントとの新規契約」が必要ですが、契約開始時点においてその可能性は高いとは見込まれていません。

ここで補足すべきは、5年という契約期間の長さも重要です。

期間が長期にわたるほど、一度の代替行使で得られる一時的な利益よりも、移転コストや仕様維持の負担が重くのしかかるため、合理的なサプライヤーが権利を行使するインセンティブは低下します。

「実質的」かどうかの評価

以上の分析から、B社にとって代替権の行使は「持ち出し」ばかりが多く、経済的なメリットが乏しいことがわかります。形式的な権利があっても、それを行使する経済的な合理性がなければ、それは「代替する実質的な権利」とはみなされません。

したがって、第6項(2)が満たされないため、「区画Xは特定された資産である」という「第一関門」を突破することになります。

4. 詳細解説:使用を支配する権利の移転

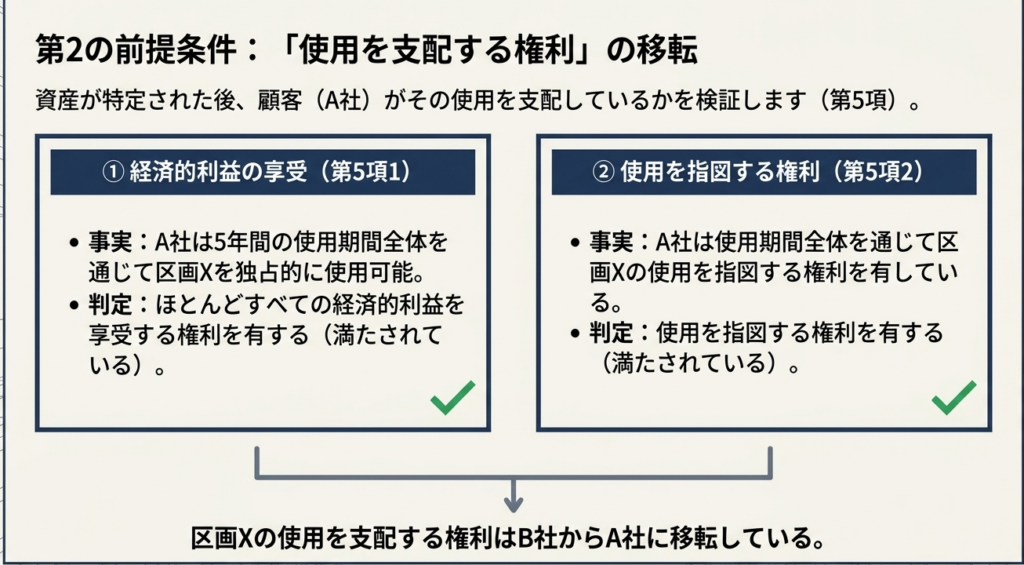

資産が特定されたことを受け、次のステップである「その資産を誰が支配しているのか」という第2の柱の検証へ進みます。

リースと認められるには、顧客が資産の「使用を支配する権利」を有していなければなりません。

「リースに関する会計基準の適用指針」

経済的利益の享受(第 5 項(1))

前提条件4により、A社は5年間の使用期間全体を通じて、区画Xを「独占的」に使用することができます。特定の空間を独占できるということは、そこから生じる売上や顧客誘導といった経済的利益のほとんどすべてをA社が享受することを意味します。

これにより、第5項(1)の条件が満たされます。

使用を指図する権利(第 5 項(2))

さらに前提条件5に基づき、A社は使用期間を通じて「区画Xの使用を指図する権利」を有しています。

これは、A社自身がその区画をどのように活用し、どのような商品を並べるかといった、使用方法を決定する権限を持っていることを示しており、第5項(2)も充足します。

支配の移転の確定

これら「経済的利益の享受」と「使用の指図権」の双方が顧客に備わっていることにより、区画Xの使用を支配する権利はサプライヤーから顧客へ移転していると確定されます。

資産が特定され、かつ支配が移転しているため、この契約はリースを含んでいると結論付けられるのです。

5. まとめ:実務での注意点と判断のポイント

本設例から得られる学びは、小売店舗の区画に限らず、倉庫の寄託スペース、オフィスの一部賃貸、データセンターのサーバーラックなど、あらゆる「場所の提供」を伴う契約に応用できます。

実務で最も陥りやすい罠は、契約書にある「貸主の都合により位置を変更できる」という一条項だけで、機械的に「オフバランス(リースではない)」と判断してしまうことです。

会計上の判断では、本設例のように「移転費用の負担区分」や「サプライヤーが代替から得られる経済的利益の蓋然性」まで踏み込んだ検討が不可欠です。

将来予測の重要性

代替権の評価は「契約開始時点」で行います。

将来、たまたま大口テナントが現れる可能性があったとしても、開始時点でその蓋然性が高くないのであれば、代替権の実質性は否定される方向に働きます。

実務担当者のための「実質性」検討チェックリスト

代替権の検討に迷った際は、以下の経済的指標を確認してください。

- 直接コストの検証:

解体、再設営、内装工事費、および顧客の営業中断に対する補償を誰が負担するか。 - 代替資産の仕様:

代替によってサプライヤーがより収益性の高い別の用途にその場所を転用できる明確な見込みがあるか。 - 物理的な近接性と利便性:

代替資産が顧客にとって同等以上の価値を有しているか(サプライヤーが代替を提案しやすい環境か)。 - 行使の経済的メリット:

代替によって得られる収益の増加やコスト削減が、移転に伴う諸費用を明確に上回ると予測されるか。

新リース会計基準への対応は、単なる事務作業ではなく、取引の本質を読み解く論理的な思考が求められます。私たち会計専門家が、契約の文言の裏にある「経済的実態」を丁寧に紐解いていくことが、企業の決算の信頼性を支える何よりの礎となります。

複雑な基準ではありますが、一歩ずつ原則に立ち返って判断していきましょう。あなたの誠実な実務対応が、組織の透明性を高める大きな力になるはずです。

用語集

| 用語 | 定義・説明(本設例に基づく) |

| 特定された資産 | リース契約の対象となる具体的な資産。通常は契約で明記されるが、サプライヤーが「資産を代替する実質的な権利」を持つ場合は、特定された資産とはみなされない。 |

| 資産を代替する実質的な権利 | サプライヤーが、①使用期間全体を通じて資産を代替する実質上の能力を有し、かつ②代替により経済的利益を享受する場合に認められる権利。両方を満たす必要がある。 |

| 実質上の能力(代替能力) | 顧客の承認なしに、いつでも資産を他の同等の資産に入れ替えることができる能力。本設例では、B社はこの能力自体は有していると判断されている。 |

| 経済的利益(代替による利益) | 資産を代替することによって得られる利益が、代替に要するコストを上回ること。本設例では、移転コストを上回る利益が得られる可能性が低いため、これが否定される。 |

| 使用を支配する権利 | 顧客が、特定された資産の使用から生じる「経済的利益のほとんどすべてを享受する権利」と、「使用を指図する権利」の両方を有すること。 |

ガイド:Q&A

【問題】

Q1. 本設例において、サプライヤー(B社)は「資産を代替する実質上の能力」を有していると判断されています。その根拠は何ですか?

A1. B社が、A社が使用する区画を「いつでも」契約に定められた仕様を満たす他の区画に変更する権利を有しているためです。

解説: 契約で指定された面積や仕様を満たしていれば、A社の承認なしに移転させることができるため、代替の「能力」自体は認められます。

Q2. B社が持つ「区画を変更する権利」が「実質的な権利」ではないと判断された決定的な理由は、代替の条件のどちら(「実質上の能力」か「経済的利益」か)が満たされなかったためですか?

A2. 「経済的利益」を享受することにならない(第6項(2)が満たされない)ためです。

解説: リースを否定するためには「能力」と「経済的利益」の両方が必要です。本件では、能力はあっても利益が見込めないため、代替権は実質的ではないと結論付けられます。

Q3. 本設例の条件において、B社が代替によってコストを上回る経済的利益を享受できるのはどのような状況ですか?また、契約時点でのその状況の見込みはどうなっていますか?

A3. 状況:新たな大口テナントと契約を締結した場合。 見込み:契約時点において、そのような状況が生じる可能性は高くない。

解説: 代替により発生する「移転コストの全額負担」というマイナスを上回るメリットが、通常の状態では想定しにくいことがポイントです。

Q4. 資産の使用から生じる「経済的利益のほとんどすべてを享受する権利」が顧客(A社)にあると判断された根拠は何ですか?

A4. A社が、5年の使用期間全体を通じて、当該区画を「独占的に」使用することができるためです。

解説: 独占的な使用権があることは、そこから生じる経済的利益(売上など)を他の誰にも邪魔されずに享受できることを意味します。

Q5. 最終的に、この契約にはリースが含まれていると判断されますか、含まれていないと判断されますか?

A5. リースが含まれていると判断されます。

解説: 「資産が特定されている(代替権が実質的でないため)」かつ「資産の使用を支配する権利がA社に移転している」という2つの条件をどちらも満たしているためです。

コメント