国税庁から公表されている質疑応答事例「持株会社と事業会社が合併する場合の事業関連性の判定について」について解説します。

解説動画

詳細

持株会社と事業会社(子会社)が合併する際の「事業関連性要件」についての解説です。

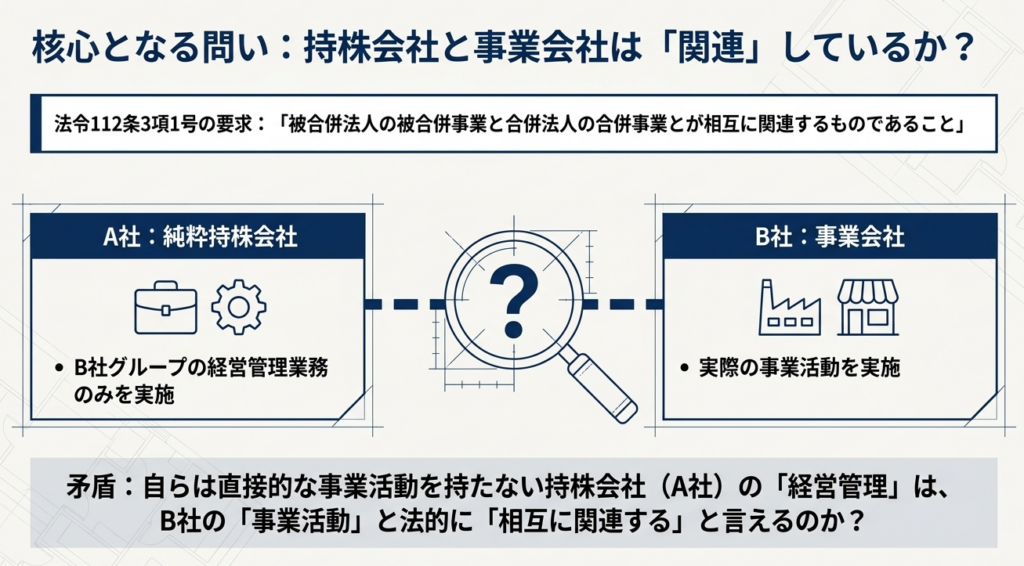

特定資産に係る譲渡等損失額の損金不算入規定の適用を免れるための「みなし共同事業要件」の一つに、両社の事業が「相互に関連すること」という事業関連性要件があります。持株会社と事業会社が合併する場合、持株会社が単に株主としての立場しか有していない状況では、この要件を満たさない可能性があります。

しかし、持株会社が子会社の事業計画の策定や営業に関する指導、監査業務等の「経営管理業務」を行っており、グループ全体の経営を監督する立場にあるケースは異なります。このように両社が相まって一つの事業を営んでいる実態がある場合には、事業に密接な関係があると認められ、「相互に関連するもの」として事業関連性要件を満たすと判定されます。

スライド解説

解説:持株会社と事業会社が合併する場合の「事業関連性要件」

1. 導入:組織再編税制における「みなし共同事業要件」の戦略的重要性

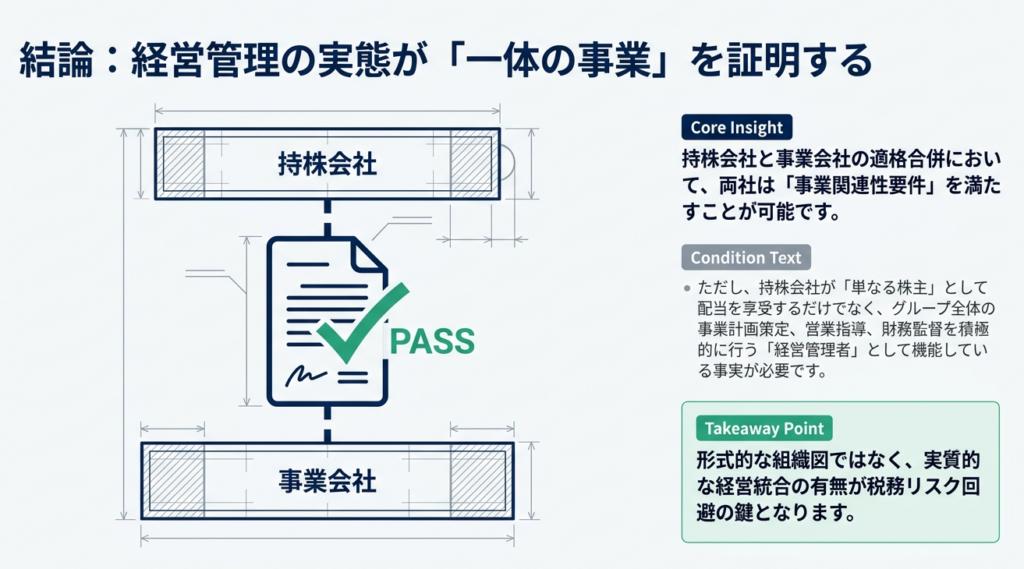

組織再編税制の実務において、適格合併の判定以上に慎重な判断を要するのが「みなし共同事業要件」の充足性です。特に、支配関係が5年を超えて継続していない法人間の再編では、この要件の成否が税務上の勝敗を分けると言っても過言ではありません。

なぜこれほどまでに重要視されるのか。それは、本要件を満たせない場合、法人税法第62条の7に基づく「特定資産に係る譲渡等損失額の損金不算入」という極めて重い制限が課されるからです。これは被合併法人が抱える含み損の損金算入を封じる規定であり、要件判定を誤れば、当初目指していた再編の経済的メリットは霧散し、多大な追徴リスクを背負うことになります。

※参考記事:

【合併】合併に関する特定資産に係る譲渡等損失|法人税法第62条の7(特定資産に係る譲渡等損失額の損金不算入)

特に持株会社(ホールディングス)を当事者とする合併では、注意が必要です。

持株会社は通常、配当収入を主たる収益源とするため、売上高や従業員数で判定する「事業規模要件(5倍以内)」等の定量的基準での突破が難しくなる傾向があります。そのため、定性的な「事業関連性」が、みなし共同事業性を基礎づける唯一かつ最大の関門となるのです。

持株会社と事業会社が合併する場合の事業関連性の判定について

本記事では、国税庁の質疑応答事例をベースに、持株会社特有の論点を整理し、実務家が取るべき防御策を解説します。

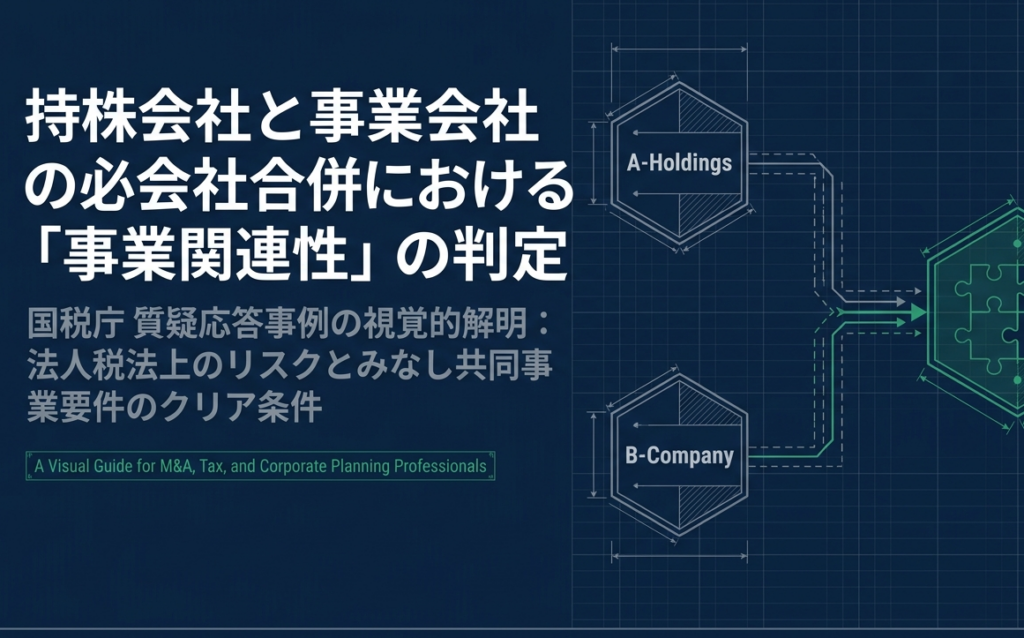

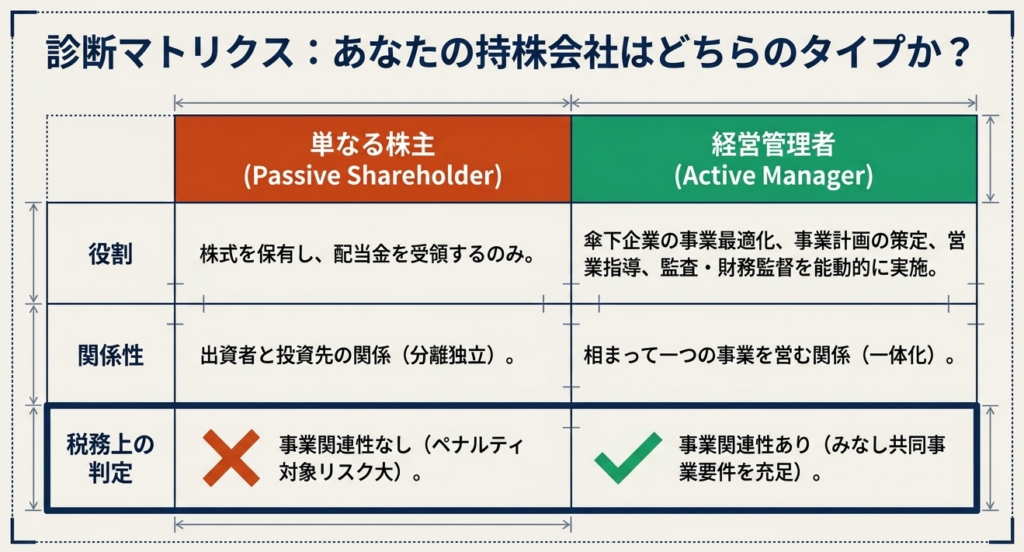

2. 結論:持株会社による経営管理業務の「事業性」と「関連性」

持株会社と事業会社が合併する場合、持株会社が単に株式を保有するだけの「受動的な株主としての立場」にとどまっているか、あるいは実態を伴う経営管理を行う「能動的な経営主体」であるかが判定の分水嶺となります。

国税庁の見解によれば、

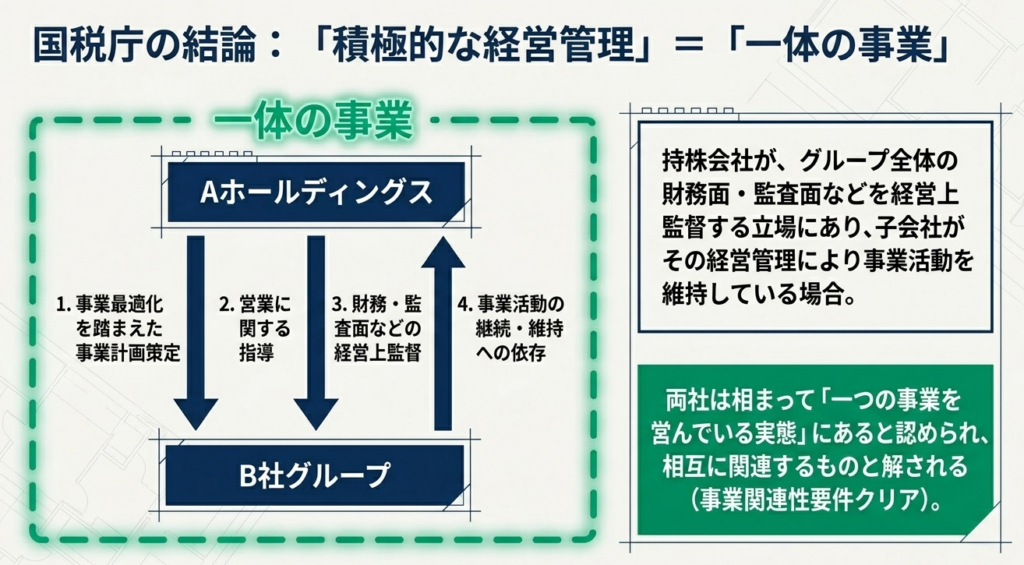

持株会社が子会社の事業最適化を目的とした事業計画の策定、営業上の指導、および監査業務といった経営管理業務を組織的に行っている場合、両社の事業には関連性がある

と判定されます。

ここで重要なのは、持株会社が単一の事業会社を管理するだけでなく、グループ全体の財務や監査を統括する「コントロールタワー(司令塔)」として機能している点です。このような実態があれば、持株会社と事業会社は「一体としての事業実態」にあると認められ、条文上の関連性を担保することが可能となります。

次のセクションでは、根拠となる条文構成と、税務当局が注視する具体的な判定基準について詳細に分析します。

3. 詳細解説:法人税法施行令第112条と「事業関連性」の判定基準

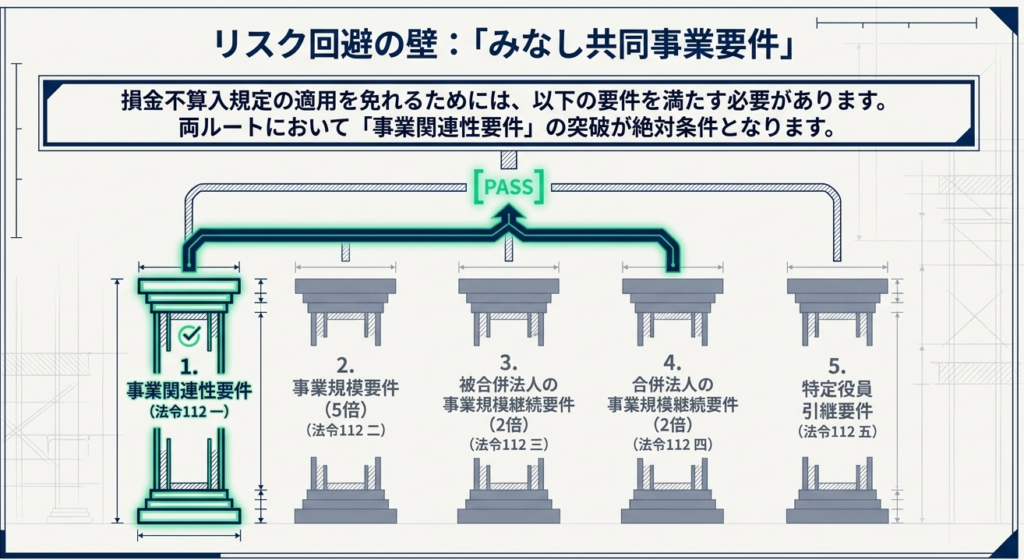

「みなし共同事業要件」を充足するには、法人税法施行令第112条第3項に基づき、原則として以下の5つの要件を全て満たす(または1と5のみを満たす)必要があります。

みなし共同事業要件(施行令112条3項)

- 事業関連性要件(1号):

双方の事業が相互に関連すること。 - 事業規模要件(2号):

双方の売上高、従業員数等の規模格差が概ね5倍以内であること。 - 被合併法人の事業規模継続要件(3号):

支配関係発生時から合併直前まで規模が2倍以上変動していないこと。 - 合併法人の事業規模継続要件(4号):

支配関係発生時から合併直前まで規模が2倍以上変動していないこと。 - 特定役員引継要件(5号):

特定役員(社長・専務等)が合併後に引き継がれること。

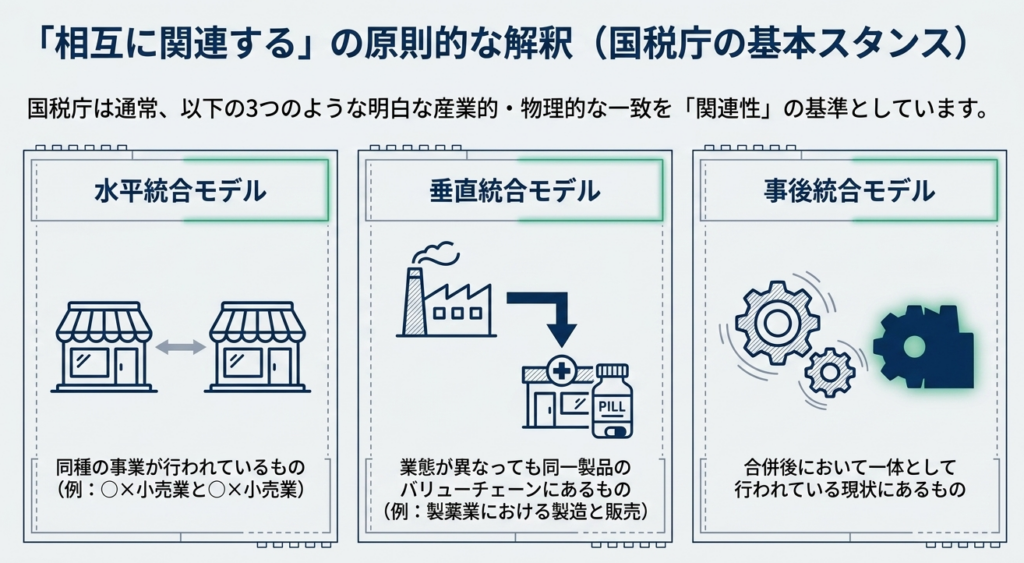

実務上、持株会社において最大の争点となる「事業関連性」について、当局は施行令112条3項1号の解釈として以下の3要素を例示しています。

事業関連性の具体的判断基準(例示)

- 同種事業:

小売業と小売業のように、同種の事業が行われている。 - 製造販売の相互補完:

製薬業における製造と販売のように、業態が異なっても同一製品を扱うなど、補完関係にある。 - 一体運営:

合併後において、合併法人において一体として行われている現状にある。

「静的な所有」から「動的な関与」へ:理論的差異

持株会社の事業性は、一般的な事業会社のような「目に見える生産・販売活動」がないため、否認のリスクを常に孕んでいます。しかし、本事例が示す通り、持株会社が子会社およびそのグループ各社の事業最適化のために行う「計画策定」「指導」「監査」といった行為は、子会社の事業を側面からコントロールする不可欠な機能です。

単に配当を受領するだけの「静的な所有(Passive Holding)」であれば、それは投資活動に過ぎず、事業関連性は否定されます。

一方で、グループ全体の経営資源を最適配分し、リスク管理を徹底する「動的な関与(Active Management)」があれば、それは子会社の被合併事業と密接に関わる「一つの事業」を営んでいると評価されます。この「経営管理の実態」こそが、法的な関連性を基礎づける理論的支柱となるのです。

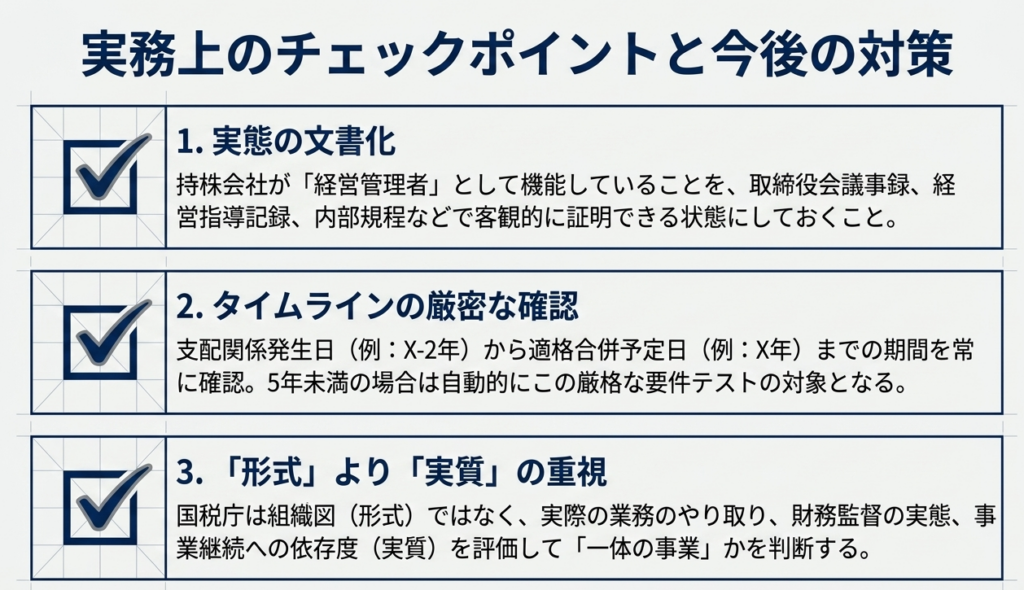

4. まとめ:実務における実態判定の留意点と証跡管理

本事例の回答は、あくまで「経営管理業務の実態があること」という事実関係を前提としたものです。税務調査において、当局は組織図上の形式的な役員派遣や、月次報告書の受領といった「プロフォルマ(形式的)」な管理を鋭く追及してきます。

実務担当者は、「経営管理という事業」が真に存在することを客観的に証明できるよう、以下のチェックポイントに基づいた防御策を講じる必要があります。

実務担当者が確認すべき防御的チェックポイント

経営管理専用の組織・スタッフの有無:

持株会社内に、グループの財務、内部監査、経営企画を専門に行う部署や人員が実際に配置されているか。

「動的な関与」を示す具体的証跡:

・子会社の事業計画を承認、または修正指示を与えた際の議事録や稟議書。

・持株会社が実施したグループ監査の報告書および改善指示書。

・グループ共通の経営方針やコンプライアンスマニュアルの策定記録。

業務委託契約の実態:

経営管理に関する業務委託契約(マネジメント・フィー等)が締結されており、実態に即した対価の授受が行われているか。

立証責任とドキュメンテーション

「事業関連性」の判定において、納税者側には重い立証責任が課されます。

税務当局は「単なる株主の権利行使ではないか」という疑いの目を持って臨んできます。したがって、定款の目的欄に「経営管理」と記載するだけでは不十分であり、上述したような「経営判断のプロセス」を可視化したドキュメンテーションを事前に集約しておくことが、組織再編を安全に完遂するための最重要事項です。

免責事項 本資料は令和7年8月1日現在の法令・通達等に基づいて作成されています。個別具体的な事案への適用にあたっては、事実関係によって課税関係が異なる可能性があるため、必ず税務専門家にご相談ください。

ガイド:Q&A

設問1: 本事例において、合併法人が「みなし共同事業要件」を満たさない場合に適用される、法人税法上の規定は何ですか。

みなし共同事業要件を満たさない場合、法人税法第62条の7に規定される「特定資産に係る譲渡等損失額の損金不算入規定」が適用されます。これにより、合併後に発生する特定の資産の譲渡損失などを損金の額に算入することが制限されます。

設問2: 法人税法施行令第112条に規定される「みなし共同事業要件」を構成する5つの要件をすべて挙げてください。

規定されているのは、(1)事業関連性要件、(2)事業規模要件(5倍)、(3)被合併法人の事業規模継続要件(2倍)、(4)合併法人の事業規模継続要件(2倍)、(5)特定役員引継要件、の5点です。これらは適格組織再編成が共同で事業を行うためのものであるかを判定する基準となります。

設問3: 法令上、みなし共同事業要件を充足するためには、上記5つの要件をどのような組み合わせで満たす必要がありますか。

「(1)から(4)までのすべてに該当する場合」または「(1)と(5)の両方に該当する場合」のいずれかを満たす必要があります。つまり、事業関連性要件(1)はいずれのパターンにおいても必須の要件となります。

設問4: 「事業関連性要件」の定義について、法人税法施行令第112条第3項第1号の規定に沿って説明してください。

事業関連性要件とは、適格合併に係る被合併法人の「被合併事業」と、合併法人の「合併事業」とが相互に関連するものであることを指します。これは両社の事業内容が互いに密接な関わりを持っていることを求めています。

設問5: 一般的な事業会社間において「事業が相互に関連する」と判断される具体的な例を2つ挙げてください。

一つは「同種の事業」が行われている場合(例:小売業と小売業)です。もう一つは、業態が異なっても同一製品の製造と販売のように「それぞれの事業が関連」している場合(例:製薬業における製造と販売)が挙げられます。

設問6: 持株会社が「単に株主としての立場のみを有する」場合、事業関連性要件の判定にどのような影響を与えますか。

持株会社が単に株主としての権利を行使するのみで、実質的な事業運営に関与していない場合は、被合併法人の事業との相互関連性が認められない可能性が高まります。事業関連性の判定には、株主としての立場を超えた実態が必要です。

設問7: 持株会社が行う「経営管理業務」には、具体的にどのような業務が含まれると例示されていますか。

具体的には、グループ全体の事業最適化を踏まえた「事業計画の策定」、営業に関する「指導及び監査業務」、ならびに「財務面や監査面での経営上の監督」などが挙げられます。これらは持株会社が傘下企業の事業活動に深く関与していることを示します。

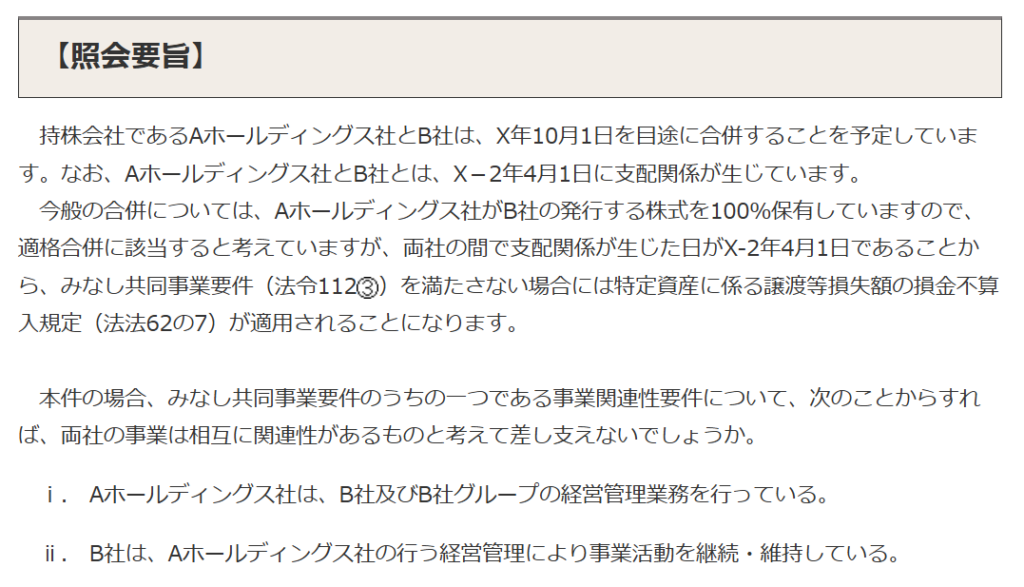

設問8: 本事例のAホールディングス社とB社の関係において、事業関連性が認められるための実態的な条件は何ですか。

Aホールディングス社が経営管理を通じてB社グループを監督し、B社がその管理のもとで事業を継続・維持しているという「一体として一つの事業を営んでいる実態」があることです。この密接な関係が認められることで、両社の事業は相互に関連すると解釈されます。

設問9: 合併後において事業関連性が認められるための、合併法人における事業の在り方についての基準を説明してください。

それぞれの事業が合併後において、合併法人の中で別個のものではなく「一体として行われている現状」にあることが基準となります。組織再編後、統合された事業として運営される実態が求められます。

設問10: 本事例において、Aホールディングス社とB社の支配関係が生じた日は、税務上の判定においてなぜ重要なのですか。

支配関係が生じた日(X-2年4月1日)が合併日より一定期間前である場合、みなし共同事業要件の充足が損金不算入規定の適用の有無を左右するためです。本事例では支配関係発生後の合併であるため、要件判定が税務リスク管理の焦点となります。

用語集

| 用語 | 定義・解説 |

| 適格合併 | 税制上の一定の要件を満たすことで、資産の移転に伴う譲渡損益の計上を繰り延べることができる合併。 |

| みなし共同事業要件 | 合併法人の支配関係がある場合において、その合併が「共同で事業を行うためのもの」と認定されるための法的要件。法人税法施行令第112条に規定。 |

| 事業関連性要件 | 合併法人の事業と被合併法人の事業が、同種または一体となって運営されるなどの密接な関係にあることを求める要件。 |

| 特定資産に係る譲渡等損失額の損金不算入 | 法人税法第62条の7。一定の制限下にある合併において、含み損のある資産を譲渡等した際の損失を税務上の損金に算入することを認めない規定。 |

| 経営管理業務 | 事業計画の策定、営業指導、監査、財務監督など、組織全体の最適化を図るために持株会社が行う実質的な統治活動。 |

| 事業規模要件 | 合併法人と被合併法人の売上高、従業員数、資本金の額などの規模の比率が、一定の範囲内(5倍以内など)にあることを求める要件。 |

| 特定役員引継要件 | 合併前の各法人の役員(社長、副社長、専務、常務等)が、合併後の法人においても引き続き役員として業務に従事することを求める要件。 |

| 被合併事業 | 合併によって消滅する会社(被合併法人)が、合併直前まで行っていた主たる事業。 |

| 合併事業 | 合併を行う主体となる会社(合併法人)が、合併直前まで継続して行っていた主たる事業。 |

| 支配関係 | 一方の法人が他方の法人の発行済株式の50%超を直接または間接に保有している状態など、企業間における支配従属関係。 |

コメント