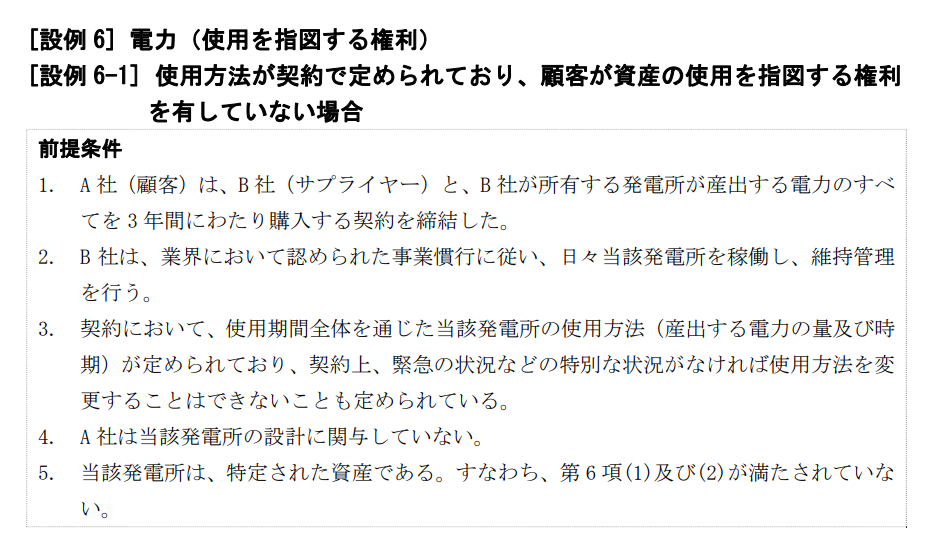

2024 年9 月13 日に企業会計基準委員会から公表された「リースに関する会計基準の適用指針(設例) 」をもとに「[設例 6-1]使用方法が契約で定められており、顧客が資産の使用を指図する権利を有していない場合」について解説をします。

解説動画

詳細

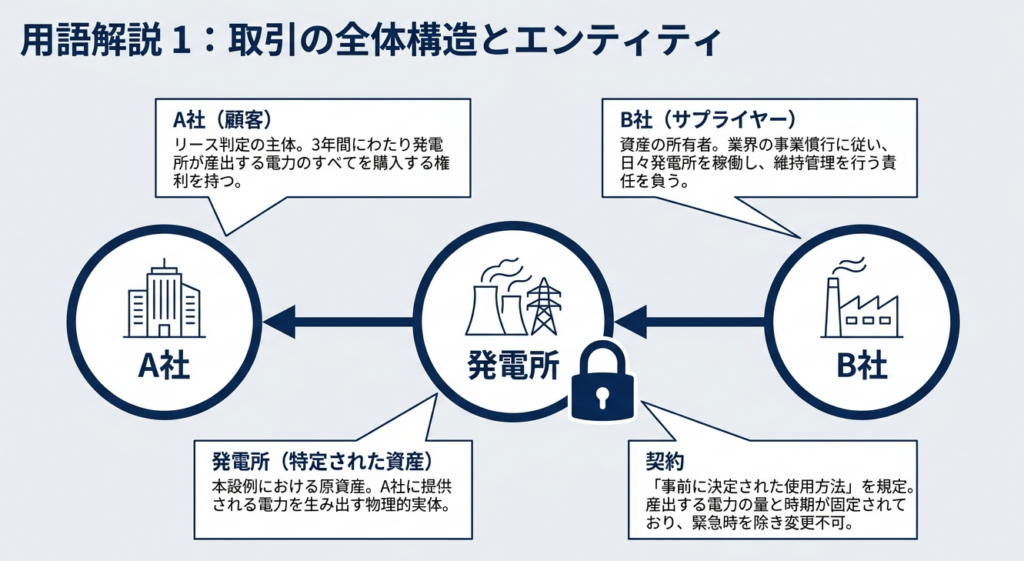

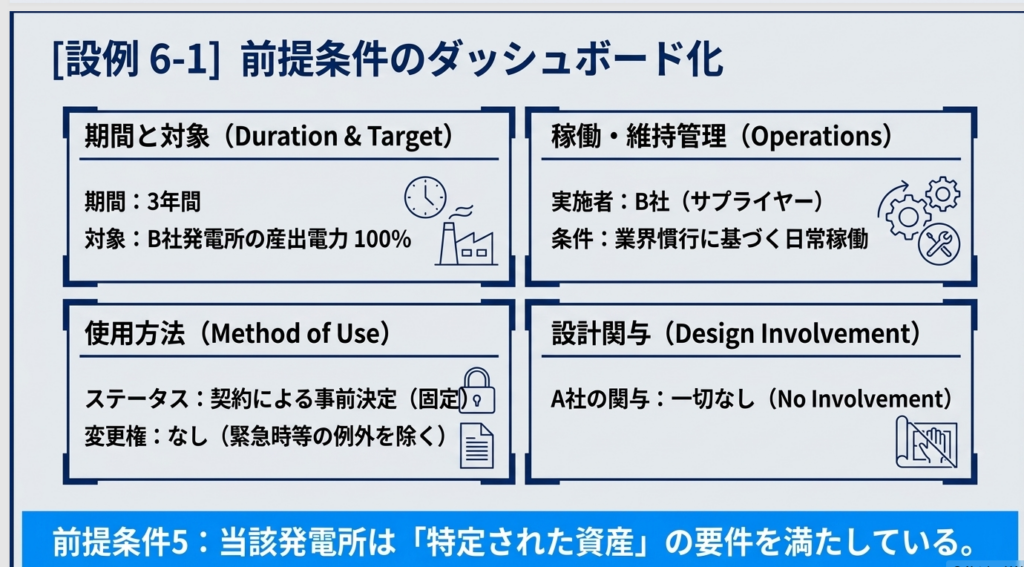

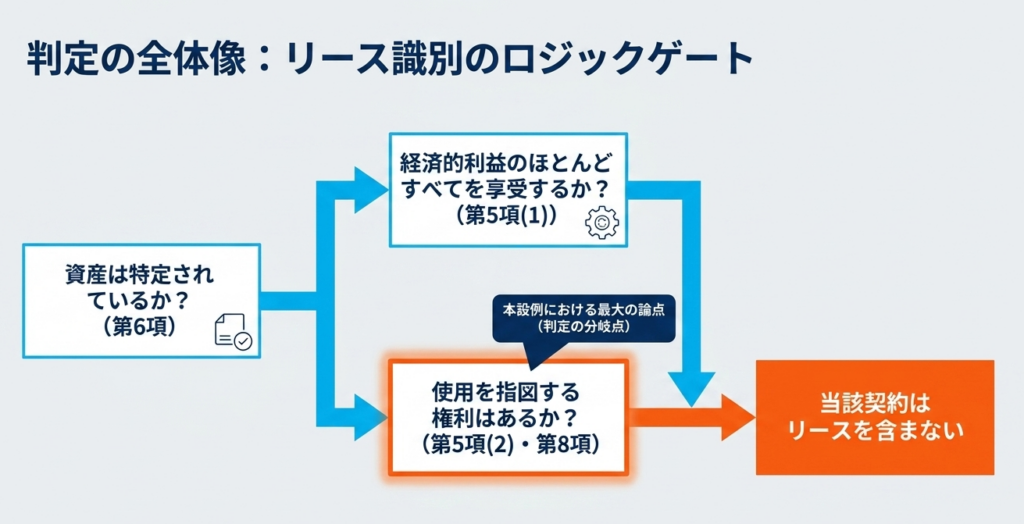

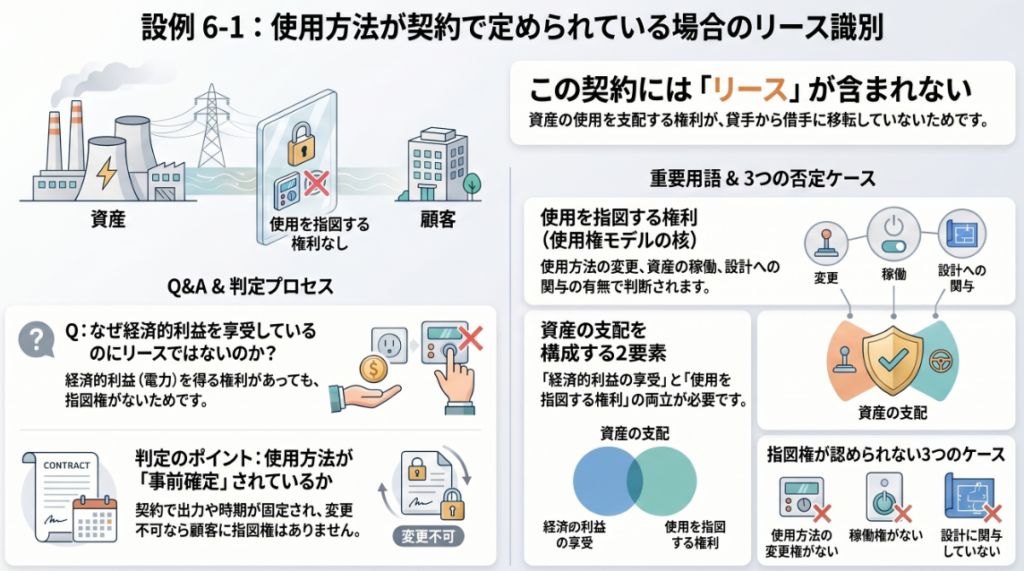

設例6-1は、発電所が産出する電力をすべて購入する契約において、顧客が「資産(発電所)の使用を指図する権利」を有しているかを判定するケースです。

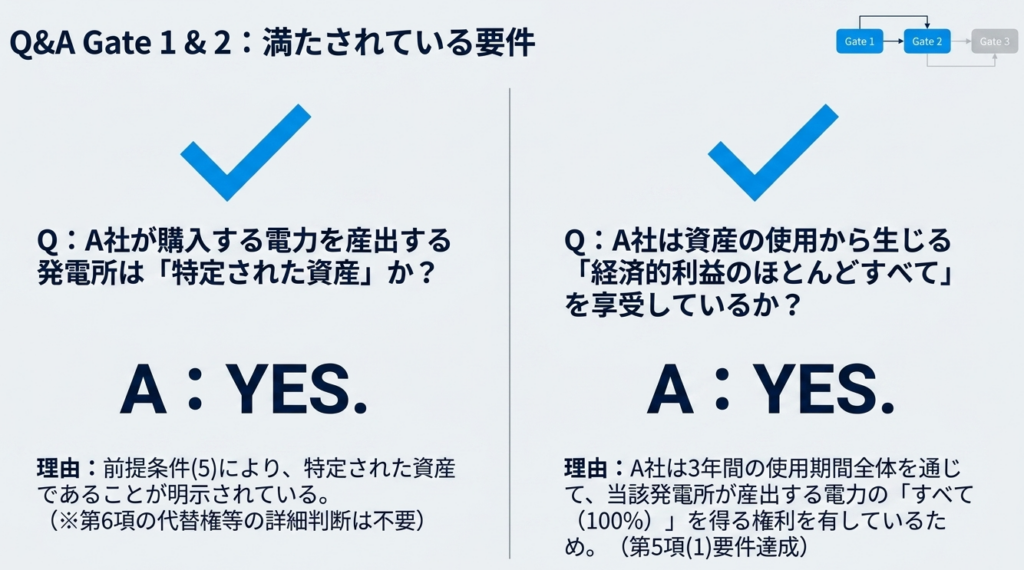

この契約では、対象の発電所は「特定された資産」であり、顧客(A社)は産出される電力のすべてを得るため、そこから生じる経済的利益のほとんどすべてを享受する権利を持っています。

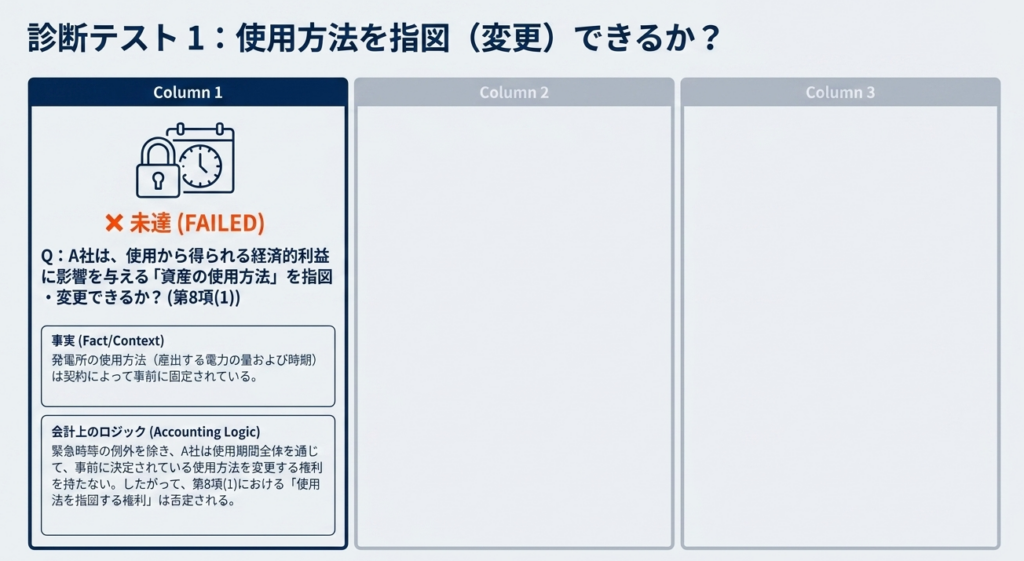

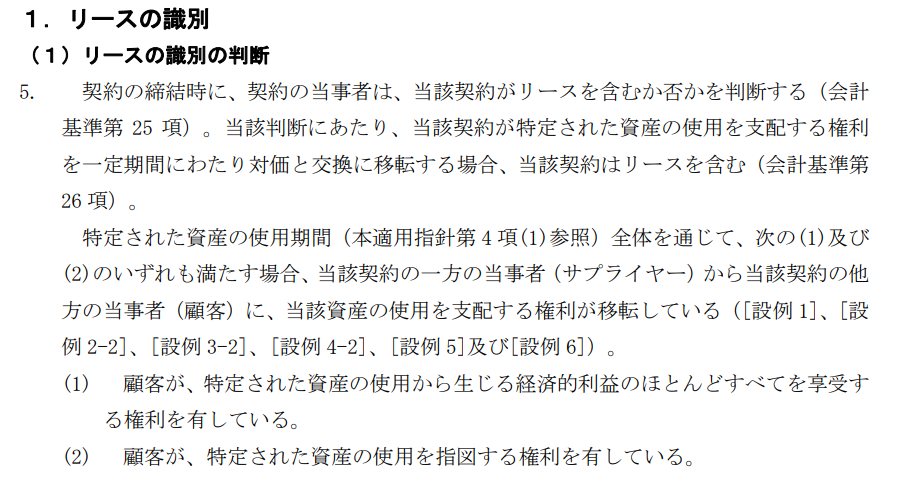

しかし、発電所の使用方法(電力の産出量や時期)は契約で事前に定められており、顧客はそれを変更する権利を持っていません。また、顧客は発電所を自ら稼働する権利を持たず、設計にも関与していません。

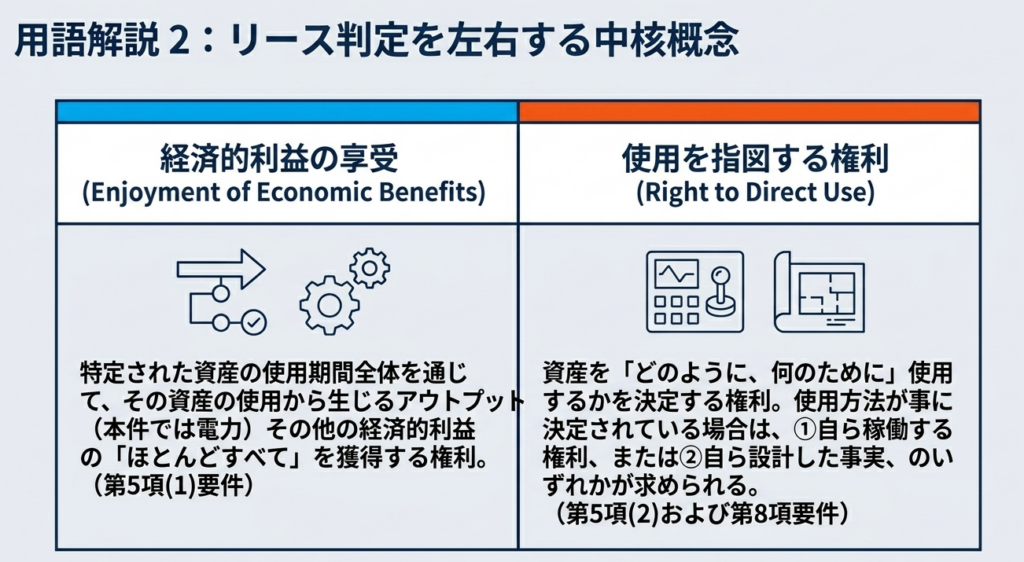

本ケースのように事前に使用方法が決定されている場合、顧客が自ら稼働・設計していなければ指図権があるとはみなされません。

結果として、資産の使用を支配する権利は移転しておらず、この契約は「リースを含まない」と結論づけられます。

スライド解説

解説:「リースの識別」実務|[設例 6-1]から学ぶ指図権の判断基準

1. 導入:新リース基準における「リースの識別」が実務に与えるインパクト

2024年9月13日、企業会計基準委員会(ASBJ)は企業会計基準第34号「リースに関する会計基準」を公表しました。本基準の最大の眼目は、借手のすべてのリースについて、資産(使用権資産)と負債(リース負債)を計上する「使用権モデル」への移行にあります。

この制度変更は、単なる会計処理の変更に留まりません。従来オフバランス処理されていたオペレーティング・リースや、リースという名称ではない「サービス契約」がオンバランス化されることで、総資産が増大し、ROA(総資産利益率)の低下や自己資本比率の悪化といった主要KPIに多大な影響を及ぼします。

ここで実務上の成否を分けるのが、本基準の適用対象を確定させる「リースの識別」です。

契約が「リースを含む」か否かの判定を誤れば、財務諸表全体の信頼性を損なうだけでなく、投資家への説明責任(ディスクロージャー)にも重大な欠陥が生じかねません。監査上のリスクを低減し、適切な財務指標を維持するためには、基準が定める「支配」の概念を正確に理解する必要があります。

本記事では、実務担当者が特に判断に迷いやすい「指図権」の論点について、[設例 6-1]を題材に、結論に至る論理的道筋を解説します。

「リースに関する会計基準の適用指針」(設例)

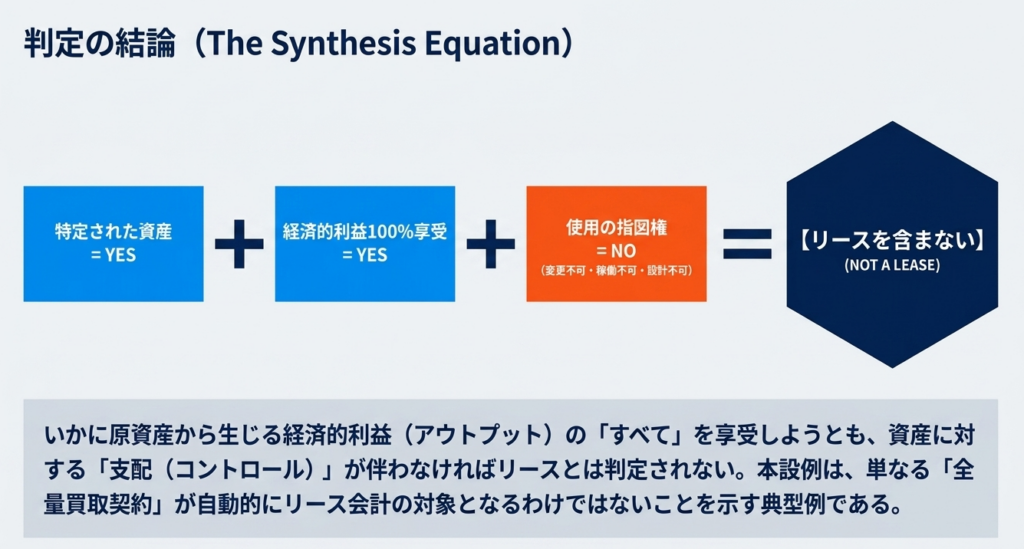

2. 結論:[設例 6-1]における会計判断の結果

[設例 6-1](使用方法が契約で事前に決定されており、顧客が資産の使用を指図する権利を有していない場合)における会計上の判定結果は以下の通りです。

判定結論:当該契約は「リースを含まない」

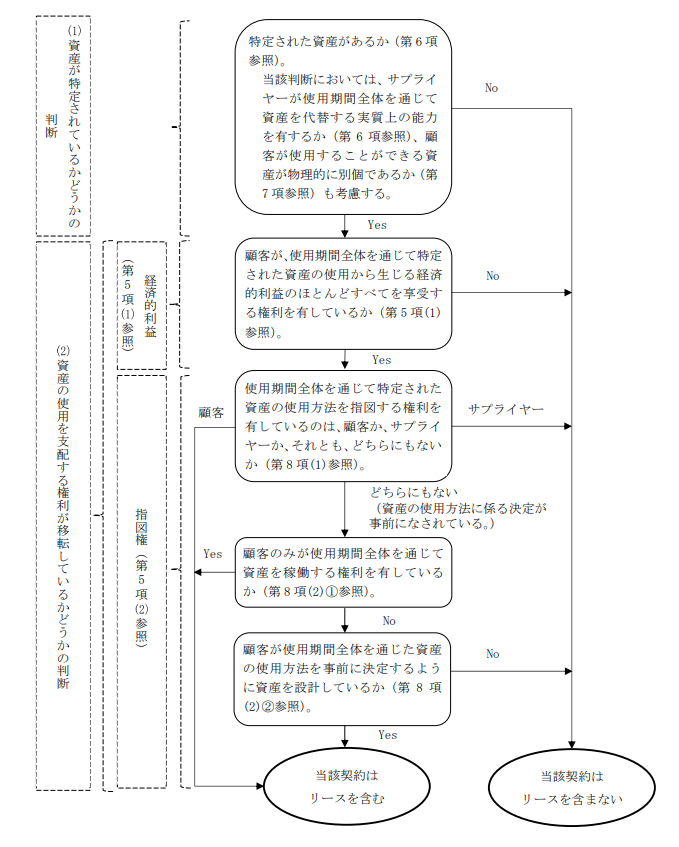

この結論に至る論理プロセスは、リースの識別に関するフローチャート(別紙1)において、以下のステップを辿ります。

- 特定された資産の存在:

Yes(資産自体は特定されている) - 経済的利益の享受:

Yes(顧客が利益のほとんどすべてを享受している) - 使用を支配する権利の移転:

No(指図権の検討において、顧客への移転が認められない)

「リースに関する会計基準の適用指針」(設例)

本ケースでは、資産の使用方法が「事前に決定」されており、かつ顧客に「稼働権」や「設計への関与」がないため、フローチャート上の「当該契約はリースを含まない」という終着点に至ります。

以下、この結論を導く詳細な判定要件を深掘りします。

3. 詳細解説:リースの識別における「指図権」の検討ポイント

リースの識別の核心は、顧客が「特定された資産の使用を支配する権利」を有しているか(第5項(2))にあります。[設例 6-1]の状況をフローチャートの分岐点に沿って分析します。

3.1 資産の特定と経済的利益(第5項、第6項、第7項)

まず、サプライヤーが資産を代替する「実質上の能力(第6項)」を有しておらず、資産が「物理的に別個(第7項)」であるなど、特定された資産が存在することが前提となります。

また、顧客がその使用から生じる経済的利益のほとんどすべてを享受する権利(第5項(1))を有している必要があります。

「リースに関する会計基準の適用指針」

リースに関する会計基準の適用指針

3.2 使用方法を指図する権利の所在(第8項(1))

本基準における「指図権」の検討(第8項(1))では、「いつ、どこで、何を、どのように使用するか」という意思決定権が誰にあるかを問います。

[設例 6-1]では、これらの決定事項が契約で事前に決定されています。

フローチャート上では、「顧客か、サプライヤーか、どちらにもないか」の分岐において、「どちらにもない(資産の使用方法に係る決定が事前になされている)」というルートに進むことになります。

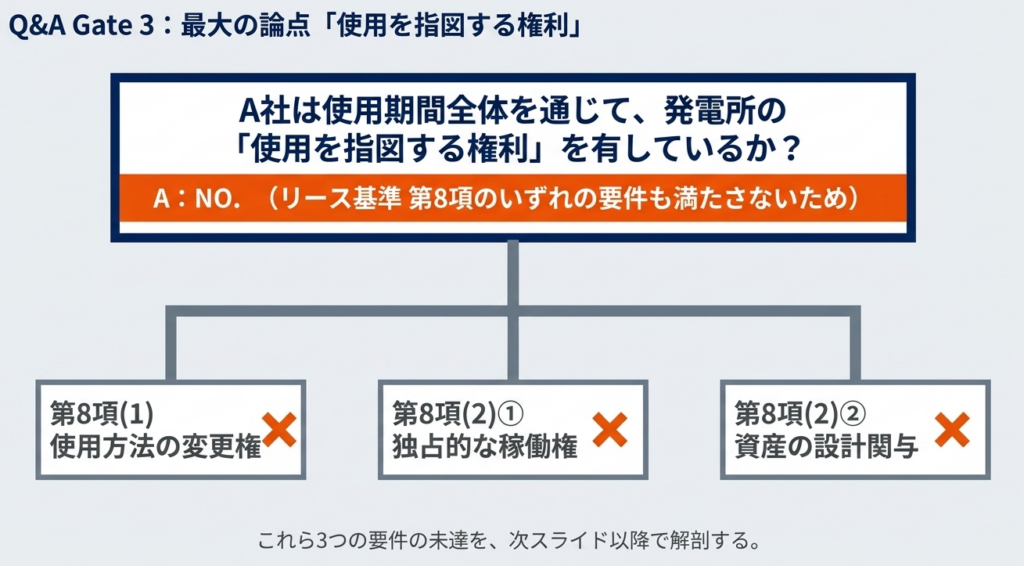

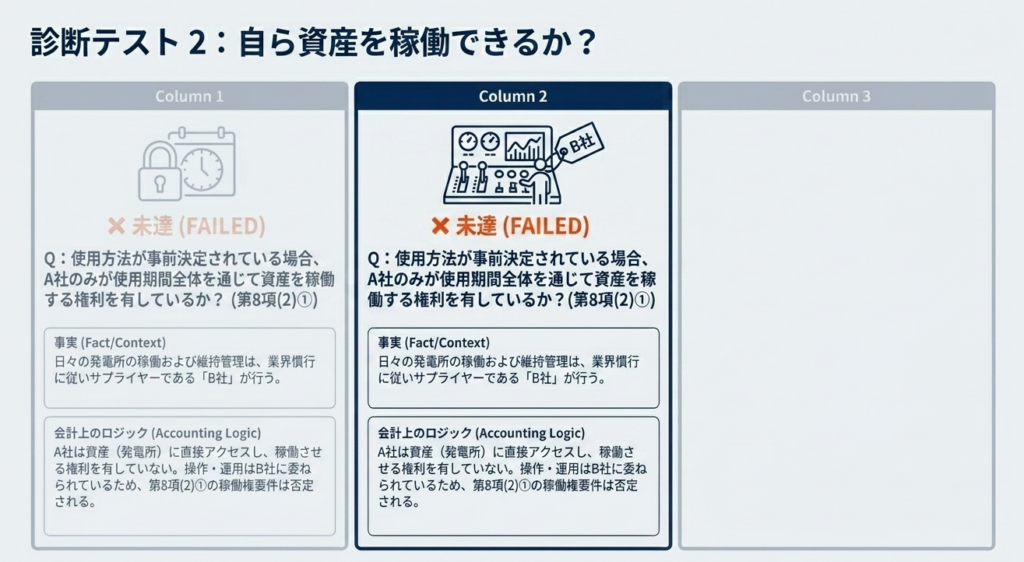

3.3 指図権の欠如:判定の「ピボット」(第8項(2))

使用方法が事前に決定されている場合、判定の焦点は「意思決定権」から「物理的・知的な支配」へとパラダイムシフト(転換)します。

基準(第8項(2))に基づき、以下のいずれかを満たさない限り、顧客に指図権があるとはみなされません。

- 資産を稼働する権利(第8項(2)①):

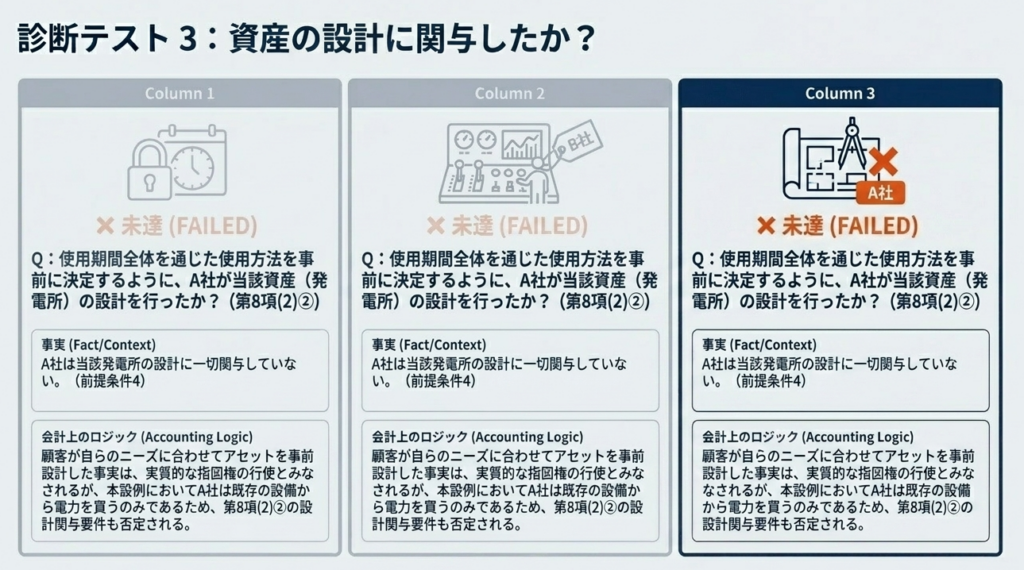

サプライヤーが運用の指図を変更できない状況下で、顧客のみが資産を稼働させる権利を有しているか。 - 資産の設計(第8項(2)②):

顧客が、使用方法を事前に決定するような形で自ら資産を設計したか。

[設例 6-1]では、顧客は単に事前に決められたサービスを享受しているに過ぎず、稼働権も設計への関与も有していません。

したがって、指図権のテストをパスできず、リースには該当しないという判断が下されます。

「リースに関する会計基準の適用指針」

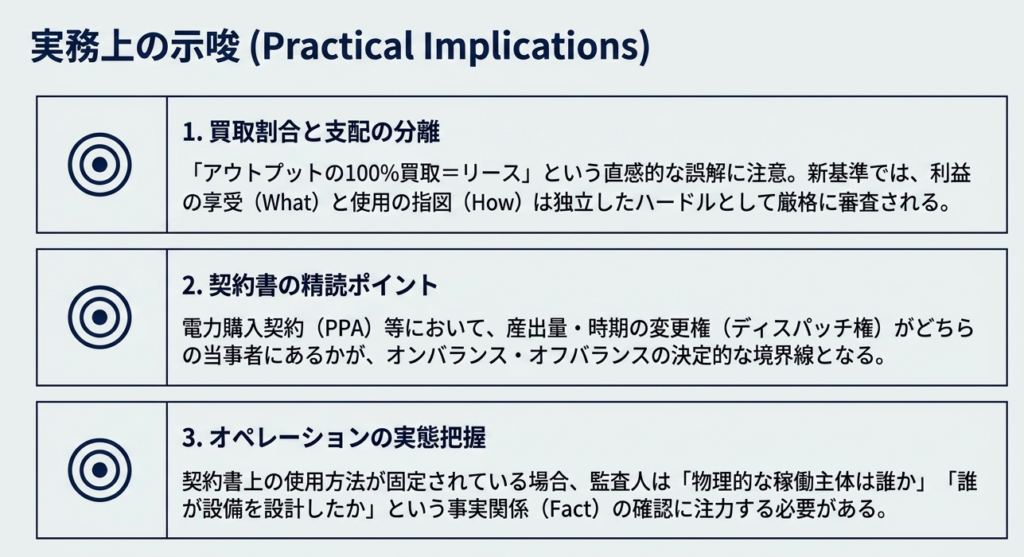

4. まとめ:実務での注意点とプロフェッショナル・ジャッジ

[設例 6-1]のようなケースを実務で取り扱う際の「監査上の急所」を整理します。

- 「契約の名称」による先入観を排除する:

「業務委託」「ITアウトソーシング」「物流サービス」といった名称であっても、実態として「特定された資産」の使用を「支配」していればオンバランスの対象です。逆に「賃貸借」という名称でも、本設例のように指図権がなければリース会計の対象外となります。 - 「事前決定事項」の質を精査する:

使用方法が決められている場合、それが「サプライヤーの効率性のための制約」なのか、あるいは「顧客が設計段階で指図を固定化したもの」なのかを見極める必要があります。後者の場合、形式的に指図権がないように見えてもリースと判定されるリスクがあります。 - 既存のサービス契約の総点検:

これまでオフバランスとして無視されていたIT機器、専用車両、倉庫スペース等を含むサービス契約を網羅的にリストアップし、本フローチャートを適用してください。

助言:

最も誤りやすいのは「定型的な契約だから」という理由で、実態の精査を怠ることです。新基準の適用(2027年4月以後開始年度から原則適用)は目前に迫っています。早期に契約ポートフォリオを点検し、指図権の所在を明確にすることは、財務数値の急変に対する経営陣への事前周知(ガバナンス)の観点からも極めて重要です。

参考|リースの識別 判定ステップと基準項番対応表

| フローチャート上のステップ | 根拠となる基準項番 | [設例 6-1]の判定 |

| 特定された資産の有無 | 第6項、第7項 | あり (Yes) |

| 経済的利益の享受 | 第5項(1) | あり (Yes) |

| 指図権(意思決定) | 第8項(1) | 事前決定 (Neither) |

| 稼働権の有無 | 第8項(2)① | なし (No) |

| 資産の設計への関与 | 第8項(2)② | なし (No) |

| 最終判定 | – | リースを含まない |

識別のフローチャート(設例 6-1 関連部分抜粋)

指図権がない場合の判断経路を整理します。

- 特定された資産があるか?

→ Yes - 経済的利益のほとんどすべてを顧客が享受しているか?

→ Yes - 資産の使用方法を指図する権利を有しているのは誰か?

- 顧客でもサプライヤーでもなく、「どちらにもない(使用方法が事前に決定されている)」を選択。

- 顧客のみが資産を稼働する権利を有しているか?

- Noの場合、次のステップへ。

- 顧客が資産の使用方法を事前に決定するように資産を設計しているか?

- Yesであれば、「当該契約はリースを含む」。

- Noであれば、「当該契約はリースを含まない」。

「リースに関する会計基準の適用指針」(設例)

用語集

| 用語 | 解説 |

| リースの識別 | 契約が「特定された資産」の使用を「支配」する権利を一定期間にわたり対価と交換に移転しているかどうかを判断すること。 |

| 特定された資産 | 契約において明示的または黙示的に指定された資産。サプライヤーが実質的な資産代替権を有している場合は、特定された資産とはみなされない。 |

| 指図権 | 使用期間全体を通じて、特定された資産の使用方法(「どのように、かつ、どのような目的で資産を使用するか」)を決定する権利。 |

| 使用方法の事前決定 | 資産の使用方法に係る決定が契約等によって事前になされており、使用期間中に顧客がそれを変更する権利を持たない状態。 |

| 資産を稼働する権利 | 資産の使用方法が事前に決定されている場合に、顧客のみが使用期間全体を通じて資産を実際に動かす(オペレーションを行う)権利を有していること。 |

| 資産の設計 | 顧客が、使用期間全体を通じた資産の使用方法を事前に決定するように資産をカスタマイズまたは設計に関与していること。 |

ガイド:Q&A

問1:リースの識別の基本要件

資産の使用を支配する権利が顧客に移転していると判断されるためには、特定された資産の使用期間全体を通じて、顧客がどのような2つの要件を満たす必要がありますか?

以下の①および②をいずれも満たす必要があります。

経済的利益:

顧客が、特定された資産の使用から生じる経済的利益のほとんどすべてを享受する権利を有している。

指図権:

顧客が、特定された資産の使用を指図する権利を有している。

解説:

資料の「リースの識別(第25項から第30項)」に基づきます。これら両方を満たして初めて「支配」が移転したとみなされます。

問2:指図権の所在

使用期間全体を通じて、資産の使用方法を決定する権利(指図権)が「顧客」にも「サプライヤー」にもない場合(使用方法が事前に決定されている場合)、どのような条件を満たせば「当該契約はリースを含む」と判断されますか?資料のフローチャートに基づき、2つのケースを挙げてください。

指図権がどちらにもない(事前決定されている)場合でも、以下のいずれかを満たせばリースを含みます。

ケースA:

顧客のみが使用期間全体を通じて資産を稼働する権利を有している(第8項(2)①)。

ケースB:

顧客が使用期間全体を通じた資産の使用方法を事前に決定するように資産を設計している(第8項(2)②)。

解説:

別紙1のフローチャート(指図権の判断)における「どちらにもない」の分岐後のプロセスに基づいています。通常は指図権の有無で判断しますが、事前決定されている場合は「稼働権」または「設計」がリースの識別の決め手となります。

問3:サプライヤーの影響力

資産の使用方法が契約で事前に決定されているケースにおいて、サプライヤーが資産の運用を物理的に管理しているものの、顧客が特定の目的のために資産を設計していた場合、この契約はリースを含みますか?

はい、リースを含むと判断される。

解説:

フローチャートの最終ステップに基づき、顧客に「資産を稼働する権利」がなかったとしても、顧客が「資産の使用方法を事前に決定するように資産を設計」していれば(第8項(2)②)、リースの識別のフロー上は「Yes(リースを含む)」へと導かれます。

コメント