国税庁タックスアンサーの「No.2526 給与が一部未払の場合の源泉徴収」について解説します。

解説動画

詳細

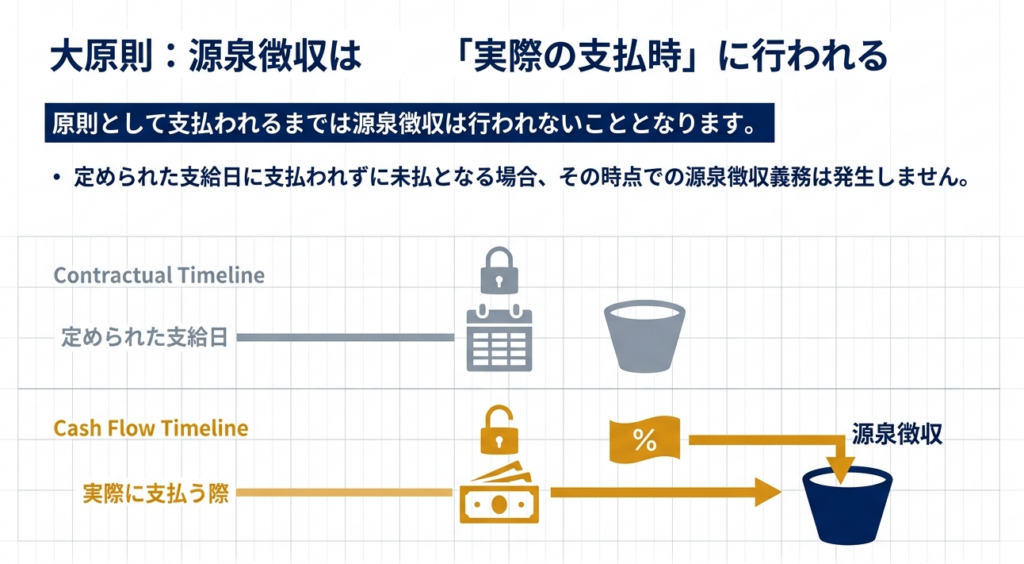

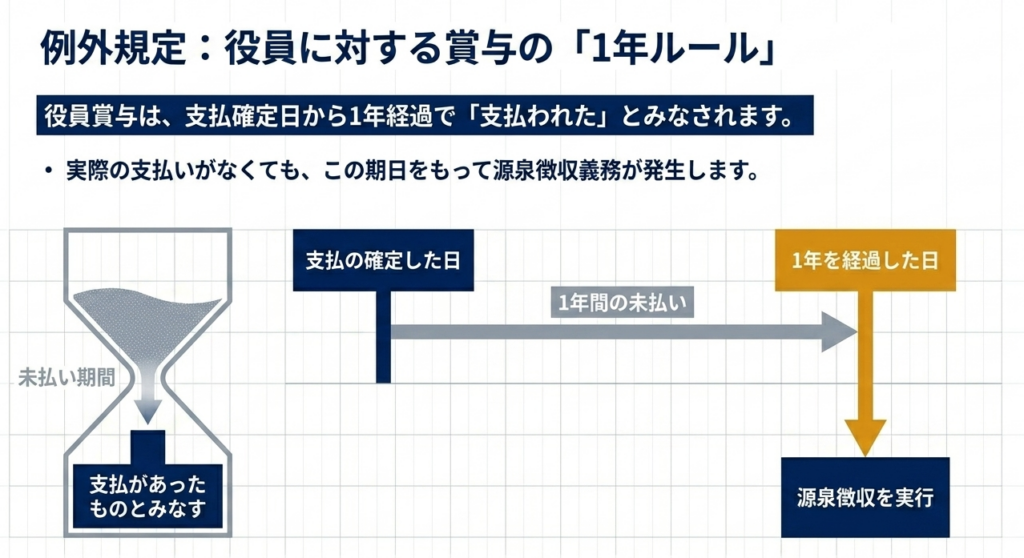

給与等の支払いが遅れて未払となっている場合、源泉徴収は実際に給与を支払う際に行うのが原則です。そのため、支払いが完了するまでは源泉徴収を行う必要はありません。ただし、役員に対する賞与については例外があり、支払の確定から1年を経過しても未払いの場合は、その時点で支払われたとみなして源泉徴収を行います。

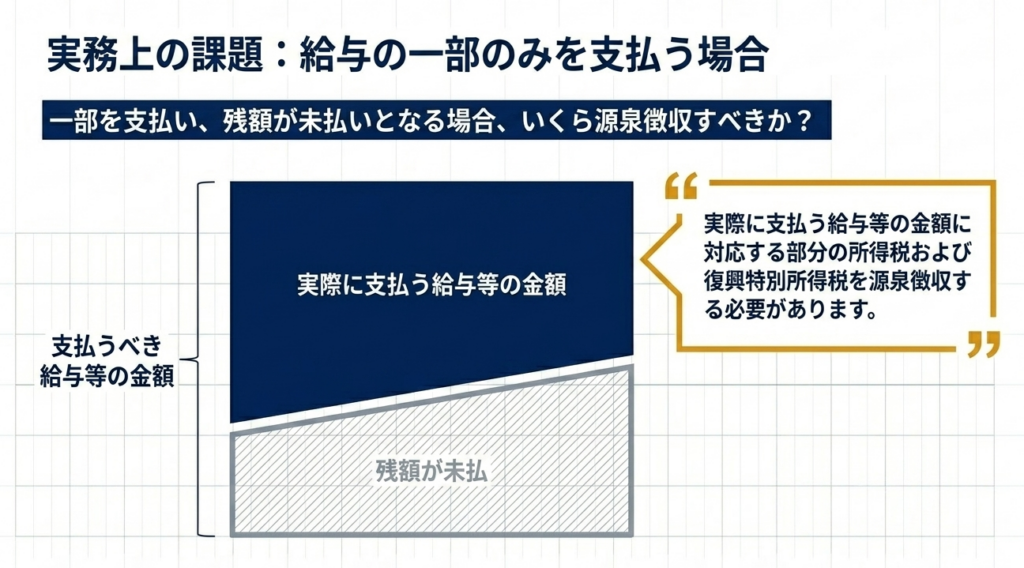

また、給与の「一部」だけを支払い、残りが未払となるケースでは、まず本来支払うべき全額に対する税額を算出します。その後、「実際の支払額÷本来の支給額」の割合を掛けた金額を、実際に支払った給与から源泉徴収します。

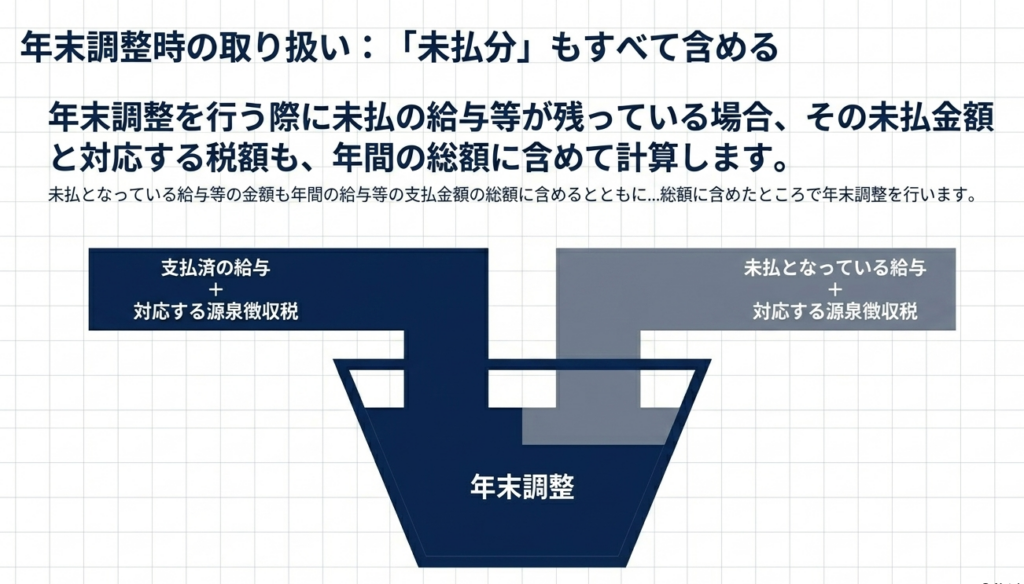

なお、年末調整の時期になっても未払給与が残っている場合は、その未払いの給与金額を年間の給与総額に含め、未払給与に対応する税額も年間の税額総額に含めた上で年末調整を行う必要があります。

スライド解説

解説:未払給与等に係る源泉徴収の実務|年末調整への影響

1. はじめに:給与未払時における源泉徴収の戦略的重要性

経営環境の変化や事務的な不備により給与が未払となった際、現場のスタッフが直面する最大の問題は、会計上の「発生主義」と所得税法の「支払主義(現金主義)」のズレにあります。

会計実務では、給与は労働の提供があった月に費用計上(発生主義)されますが、源泉徴収は所得税法第183条の「支払の際」という大原則に縛られます。このズレを放置すると、「総勘定元帳」上の給与費用の額と「源泉徴収簿」の支払額が一致しないという事態を招き、税務調査における深刻な指摘事項や、不納付加算税・延滞税といった付帯税リスクを発生させます。

また、不適切な処理は従業員の源泉徴収票の金額を誤らせ、個人の確定申告や住民税算出にまで悪影響を及ぼします。

本記事では、実務担当者が「いつ」「いくら」徴収すべきか、そして年末調整でどう集約すべきか、最新の令和7年4月1日現在の法令等に基づき解説します。

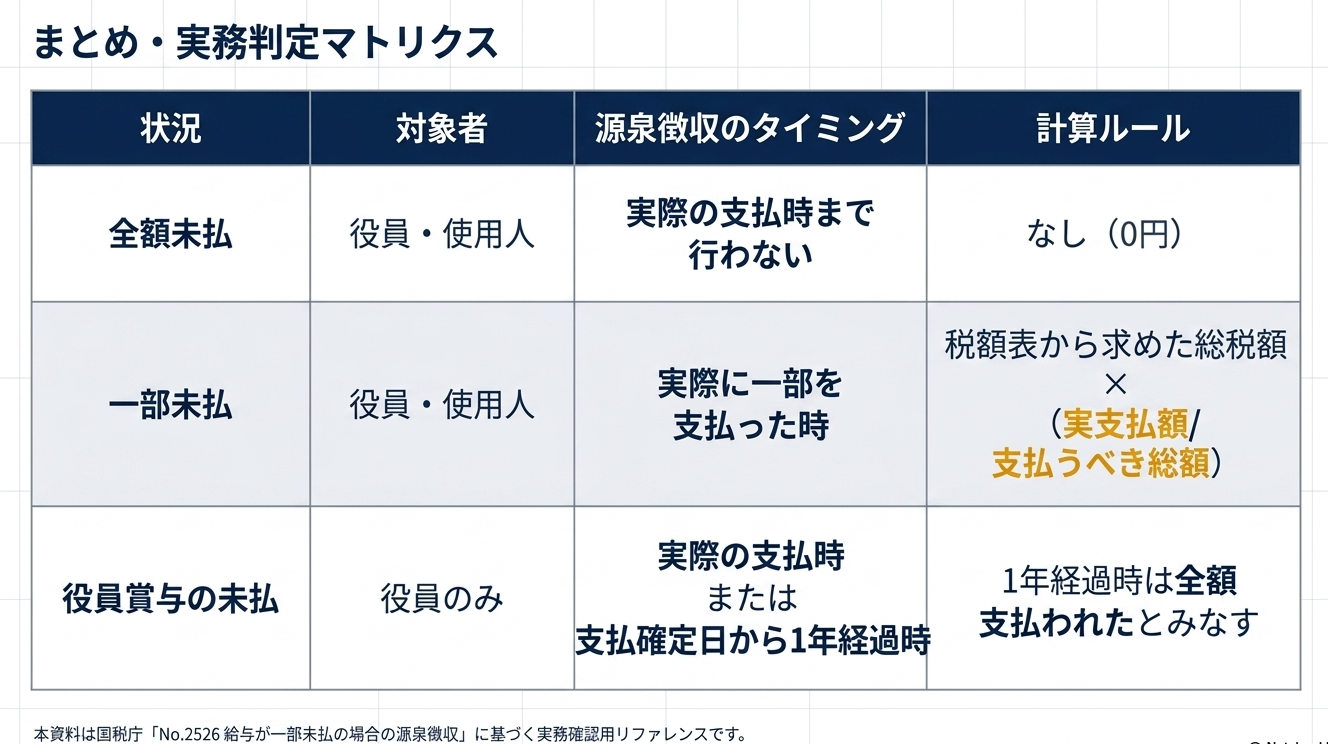

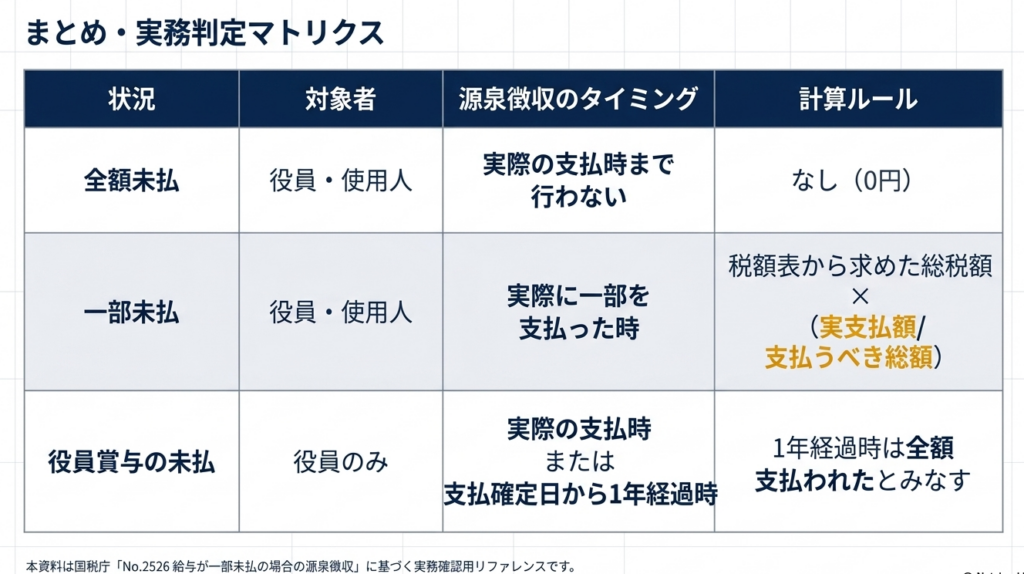

2. 結論:状況別・源泉徴収の最終判定

未払給与が発生した際、実務者が取るべき処理方針は以下の3つのパターンに集約されます。

- 全額が未払の場合:原則として、源泉徴収は行わない。

「支払」というトリガーがない限り、源泉徴収義務そのものが発生しません。 - 役員賞与が未払の場合:支払確定日から1年を経過した日に、強制的に源泉徴収を行う。

「みなし徴収」という特例が適用されるため、現金の動きがなくても納税が必要になります。 - 一部のみ支払われた場合:実際に支払う金額に対応する分だけを按分して源泉徴収を行う。

全額支払ったと仮定した場合の税額を計算し、支払比率に応じて按分計算を行います。

この結論を正しく運用するための根拠と計算アルゴリズムを、次章から深掘りしていきます。

3. 詳細解説:制度の骨子と役員賞与の例外規定

源泉徴収制度の根幹は、所得税法第183条が規定する「支払主義」にあります。これを理解することが、実務の混乱を防ぐ第一歩です。

原則的な処理(支払主義の徹底)

給与が未払である間は、源泉徴収を行う必要はありません。

源泉徴収とは、支払うべき金銭から税金を「天引き」して納税を代行する仕組みです。したがって、天引きすべき原資(支払額)がゼロである以上、徴収義務も発生しないというのが論理的な帰結です。

未払期間中は、源泉徴収簿への記載も行わないのが適正な実務となります。

役員賞与の特例(租税回避防止のみなし規定)

例外として注意が必要なのが「役員賞与」です。

役員賞与は、支払が確定した日から1年を経過しても支払われない場合、その「1年を経過した日」に支払があったものとみなして源泉徴収を行わなければなりません。

この規定の背景には、会社が役員への支払を恣意的に遅らせることで、法人税上の損金には計上しつつ、源泉所得税の納付を無期限に先延ばしにするという租税回避を防止する狙いがあります。役員賞与の未払が長期化しているケースでは、手元にキャッシュがなくても納税資金を確保しなければならないという、財務上のリスクを伴います。

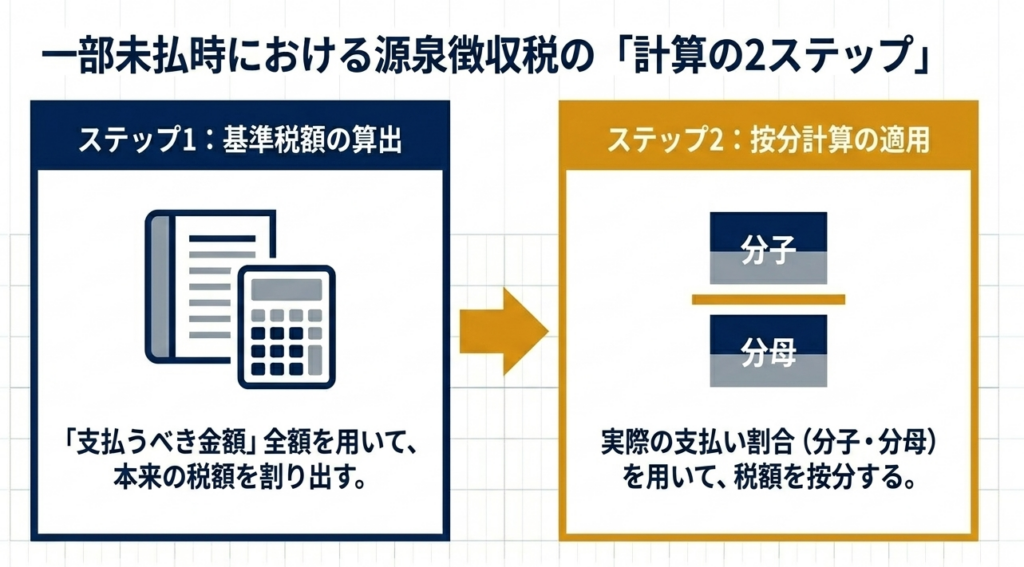

4. 計算実務:一部未払時における源泉徴収税額の算定アルゴリズム

給与の一部のみを支払い、残額を未払とする場合、単に支払額を税額表に当てはめるだけでは誤りとなります。正確な「按分計算」が必要です。

このステップを疎かにすると、後の年末調整で帳尻が合わなくなります。

実務担当者のための思考プロセス(アルゴリズム)

迷わないためのロジックは、以下の2ステップです。

仮定計算:

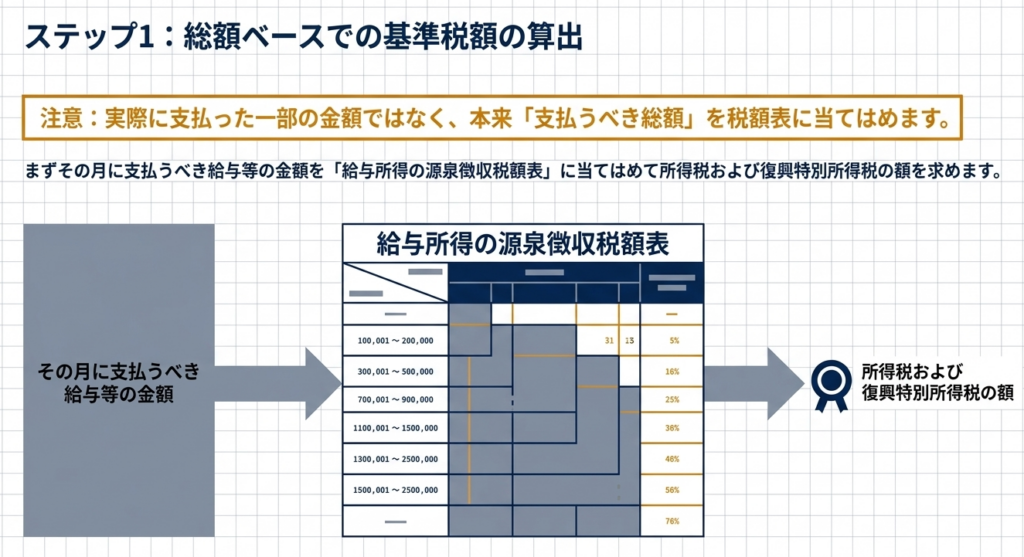

その月に支払うべき「総額(額面)」をベースに、「給与所得の源泉徴収税額表」を適用し、本来徴収すべき所得税および復興特別所得税の合計額を算出します。

※必ず所得税と復興特別所得税の両方が含まれている最新の税額表を使用してください。

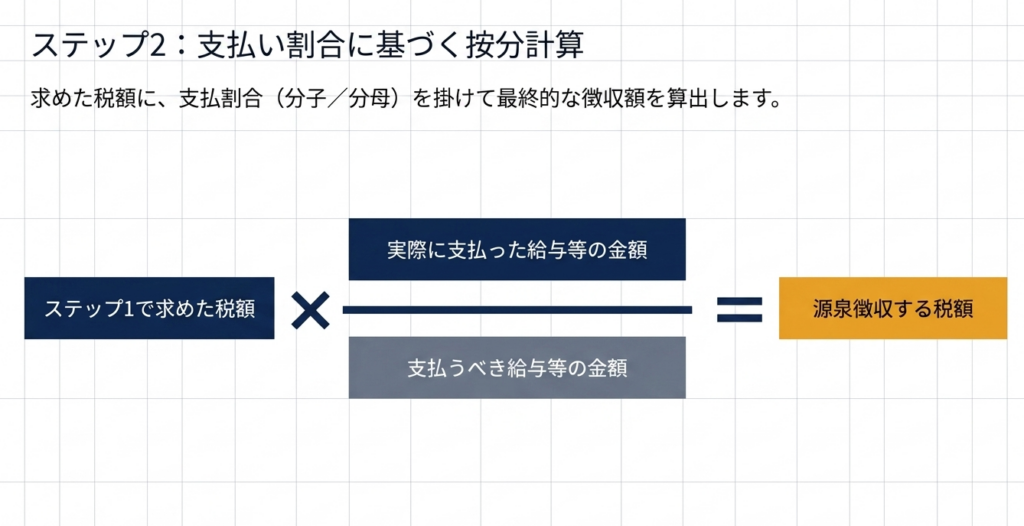

按分計算:

算出した「総額に対する税額」に、実際の支払比率を乗じます。

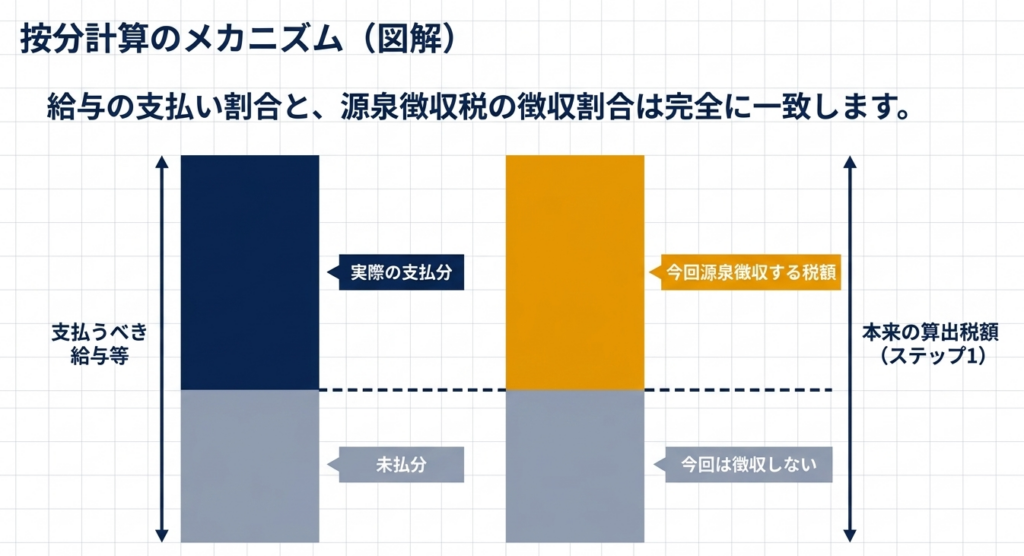

計算式

源泉徴収税額 = (支払うべき総額に対する税額) × (実際に支払う金額 / 支払うべき総額)

この計算式によって算出された金額が、その回の支払において徴収すべき正解の税額です。これにより、未払分が後に支払われた際も、整合性を保ったまま処理を完結させることができます。

5. 年末調整における未払給与の特殊な取扱い

月次の実務が「支払主義」であるのに対し、年末調整は「その年に支払うべきことが確定した給与はすべて対象にする」という特別なルールが適用されます。

ここが実務上の最大の「落とし穴」です。

年末調整の対象範囲の逆転

年末調整においては、12月31日時点で未払であっても、その年に支払われるべき給与(未払分)をすべて「年間の給与等の支払金額の総額」に含めます。

また、その未払給与に対応する所得税および復興特別所得税の額も、年間の税額総額に含めて計算を完了させます。

処理を誤った際のリスク

この処理を忘れると、会社が提出する「法定調書合計表」の支払金額と、従業員に交付する「源泉徴収票」の金額が一致しなくなります。税務署からは「未払費用の計上漏れ」または「給与所得の申告漏れ」を疑われ、不必要な調査対応を強いられることになります。

年末調整は、月次の現金主義をリセットし、確定した債務をすべて精算する唯一の機会であると認識してください。

6. まとめ:実務での注意点とチェックリスト

給与未払時の対応において、担当者が持つべきマインドセットは「ズレの管理」です。制度の理解不足による徴収漏れはコンプライアンス違反を招き、過大納付は資金繰りを圧迫します。以下のチェックリストを毎月のルーチンに組み込んでください。

- 役員賞与の「1年経過」監視:

支払確定日から1年が経過する直前の案件はないか。資金繰り担当者への共有は済んでいるか。 - 按分計算の正確性:

一部支払の場合、税額表を直接参照するのではなく、「総額に対する税額 × 支払比率」の算式を通しているか。 - 年末調整の算入確認:

12月の決算処理において、帳簿上の未払給与が源泉徴収票の「支払金額」に漏れなく合算されているか。

もし実務上、複雑な遡及支払や解雇予告手当等の特殊なケースに遭遇し判断に迷った場合は、独断で処理を進めてはいけません。

「国税局電話相談センター」等の公的窓口を活用し、常に客観的な根拠に基づいた処理を徹底することが、税務リスクから会社を守るプロフェッショナルの務めです。

ガイド:Q&A

1. 給与が未払となった場合の源泉徴収の原則について説明してください。

回答: 給与等が定められた支給日に支払われず未払となった場合、源泉徴収は原則として実際に対価を支払う際に行われます。したがって、支払が行われない限り、源泉徴収を行う必要はありません。

2. 役員賞与が未払の場合、源泉徴収を行うタイミングについてどのような特例がありますか。

回答: 役員賞与については、支払が確定した日から1年を経過した日までに支払われない場合、その1年を経過した日に支払があったものとみなされます。この「支払があったものとみなされる日」において、源泉徴収を行う必要があります。

3. 給与の一部のみが支払われ、残額が未払となる場合の源泉徴収の考え方を述べてください。

回答: 支払うべき給与の総額に対する所得税のうち、実際に支払われる金額に対応する部分を算出する必要があります。支払額に応じた所得税および復興特別所得税を按分して源泉徴収しなければなりません。

4. 一部未払の給与に対する源泉徴収税額を算出する際、最初に行うべき計算手順は何ですか。

回答: まず、その月に支払うべき本来の給与等の総額(未払分を含む)を「給与所得の源泉徴収税額表」に当てはめます。これにより、満額支払われた場合に課されるべき所得税および復興特別所得税の額を求めます。

5. 一部未払給与の計算式において、分子と分母にはそれぞれどのような数値を当てはめますか。

回答: 算出した税額に掛ける割合として、分母に「本来支払うべき給与等の総額」を、分子に「実際に支払った給与等の金額」を置きます。この比率を税額に乗じることで、実際の支払額に対応する税額を算出します。

6. 復興特別所得税は、一部未払の給与計算においてどのように扱われますか。

回答: 復興特別所得税は所得税と併せて計算されます。具体的には、算出した所得税および復興特別所得税の合算額に対して、実際の支払額の割合を掛けることで、源泉徴収すべき合計税額を求めます。

7. 年末調整を行う際、未払となっている給与の額はどのように取り扱われますか。

回答: 年末調整の時点において未払となっている給与がある場合、その金額は年間の給与等の支払金額の総額に含めて計算します。支払が完了していなくても、その年の総額に加算される点が重要です。

8. 年末調整時、未払給与に対応する所得税および復興特別所得税の額の扱いはどうなりますか。

回答: 未払給与に対応する所得税および復興特別所得税の額も、年間の所得税および復興特別所得税の総額に含めて年末調整を行います。これにより、未払分を含めた年間の正確な税額計算がなされます。

9. この指針における源泉徴収の対象となるのは、どのような立場の受給者ですか。

回答: この指針は、毎月の給与等の支払いを受ける役員および使用人を対象としています。役員賞与の特例を除き、原則としてこれらの対象者への給与支払時に適用されます。

10. 税務に関する具体的な疑問や相談がある場合、どのような公的窓口を利用できますか。

回答: 国税に関する相談は、国税局電話相談センター等で受け付けています。電話相談の詳細は、国税庁の「税についての相談窓口」を通じて確認し、利用することが可能です。

用語集

| 用語 | 定義 |

| 源泉所得税 | 給与などの支払者が、その支払時に所得税を差し引き、本人に代わって国に納付する税金。 |

| 復興特別所得税 | 東日本大震災からの復興財源を確保するために課される税。所得税と併せて源泉徴収される。 |

| 給与所得の源泉徴収税額表 | 給与の額や扶養親族の数などに応じて、源泉徴収すべき税額が定められた表。 |

| 役員賞与 | 法人の役員に対して支払われる賞与。未払時の源泉徴収について、1年経過時に支払があったとみなす特例がある。 |

| 年末調整 | 1年間に源泉徴収された税額の合計と、年間の給与総額に対する正しい税額を比較し、その過不足を精算する手続き。 |

| 支払の確定した日 | 給与や賞与の支払が法的に確定した日。役員賞与の源泉徴収時期の判定基準となる。 |

| 源泉徴収義務者 | 給与等を支払う際に所得税等を徴収し、国に納付する義務を負う者(会社や事業主など)。 |

| 遡及して残業手当を支払った場合 | 過去に遡って労働時間に応じた手当を支払うケース。関連する質疑応答事例として挙げられている。 |

| 未払賃金立替払制度 | 企業が倒産した際などに、国が未払の賃金を立替えて支払う制度。これに関連するコードとして資料に記載がある。 |

コメント