2024 年9 月13 日に企業会計基準委員会から公表された「リースに関する会計基準の適用指針(設例) 」をもとに「[設例 6-3]使用方法が設計によって事前に決定されており、顧客が資産の使用を指図する権利を有している場合」について解説をします。

解説動画

詳細

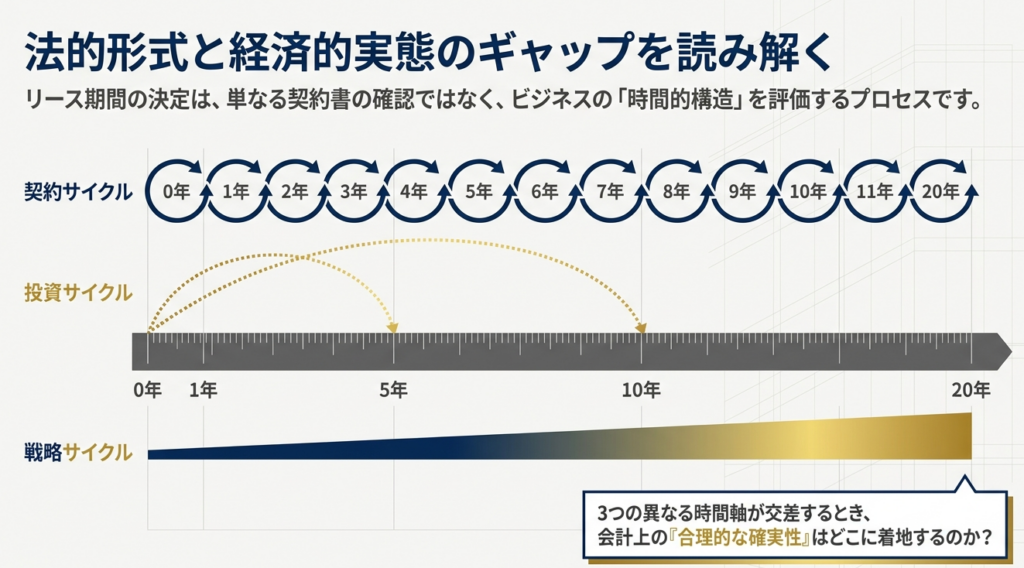

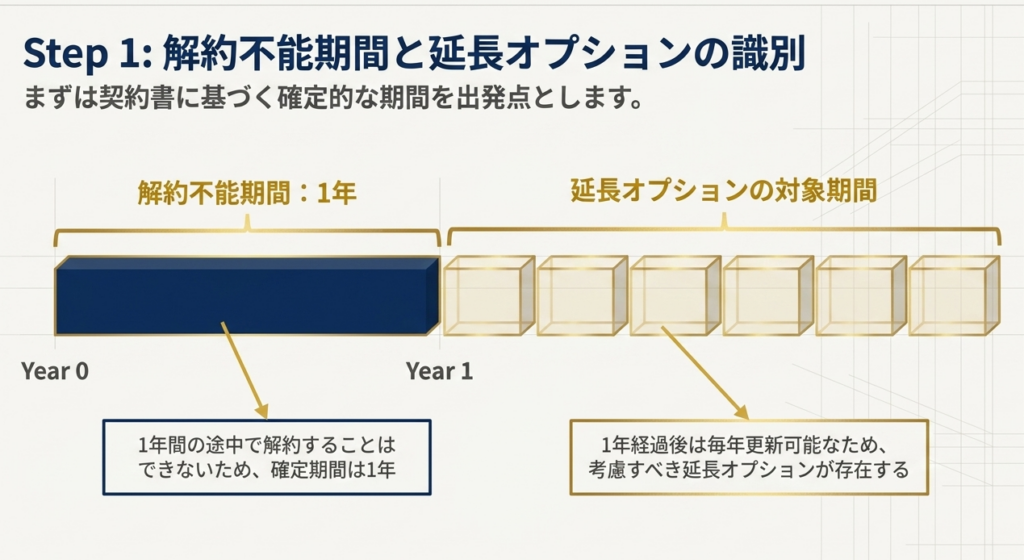

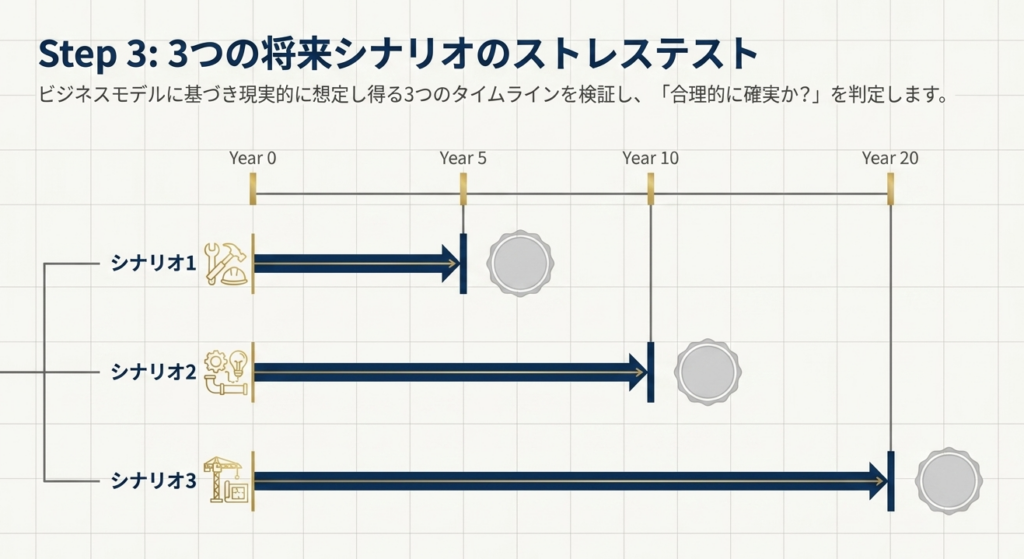

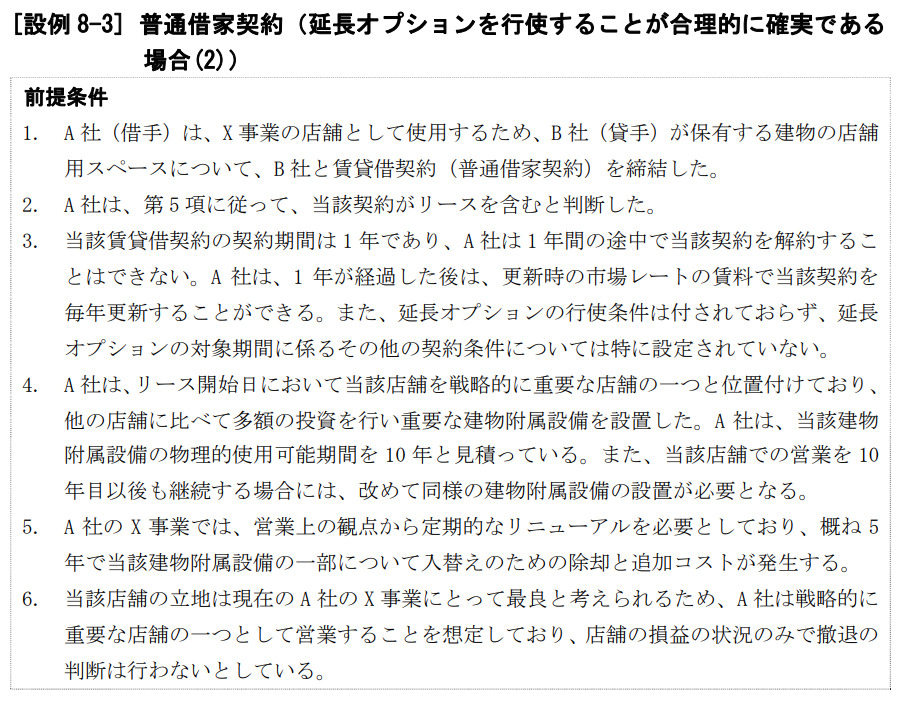

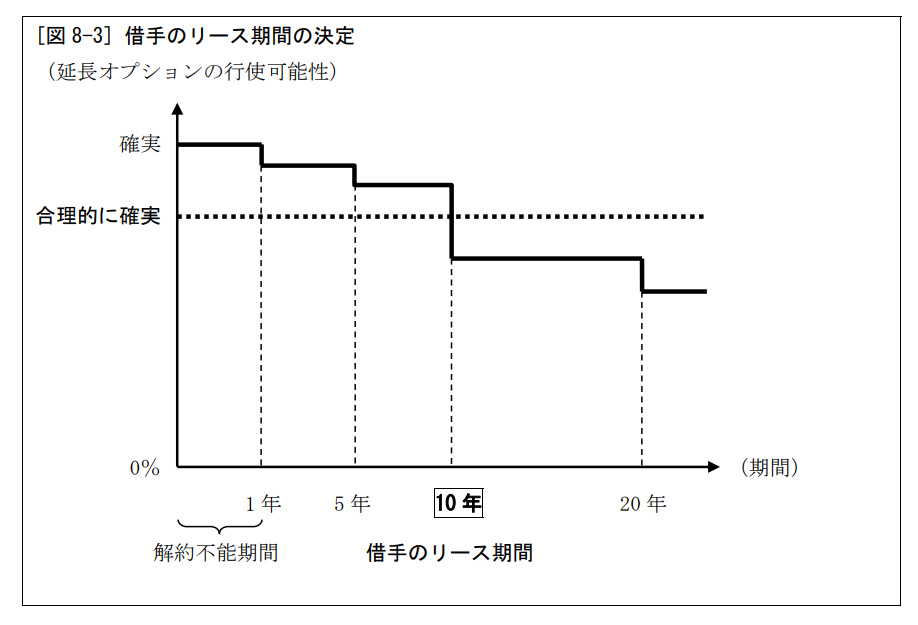

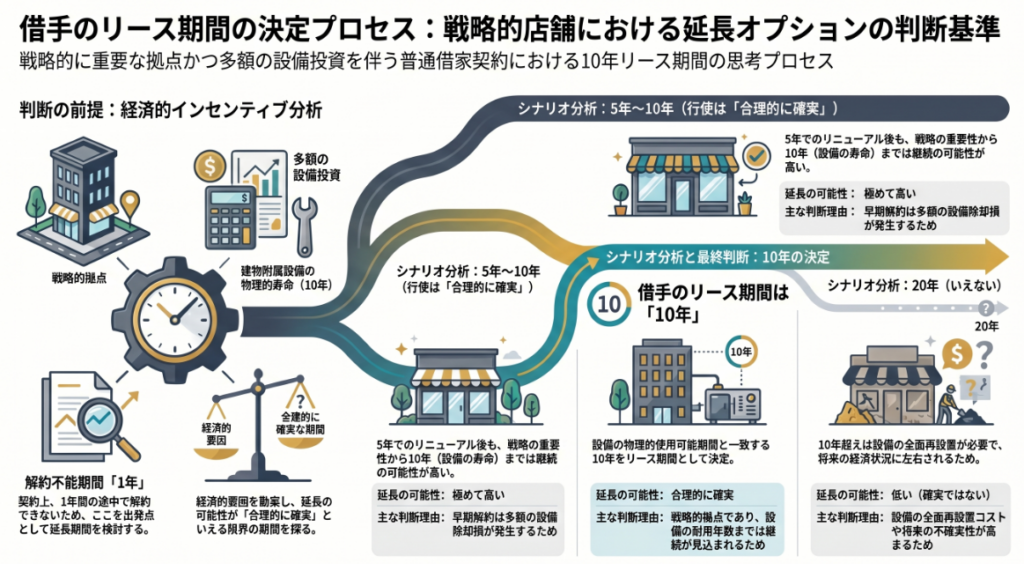

「延長オプションを行使することが合理的に確実である場合(2)」を示す設例8-3は、1年契約の普通借家契約において、借手が延長オプションを行使するかを判断し、リース期間を決定するケースです。

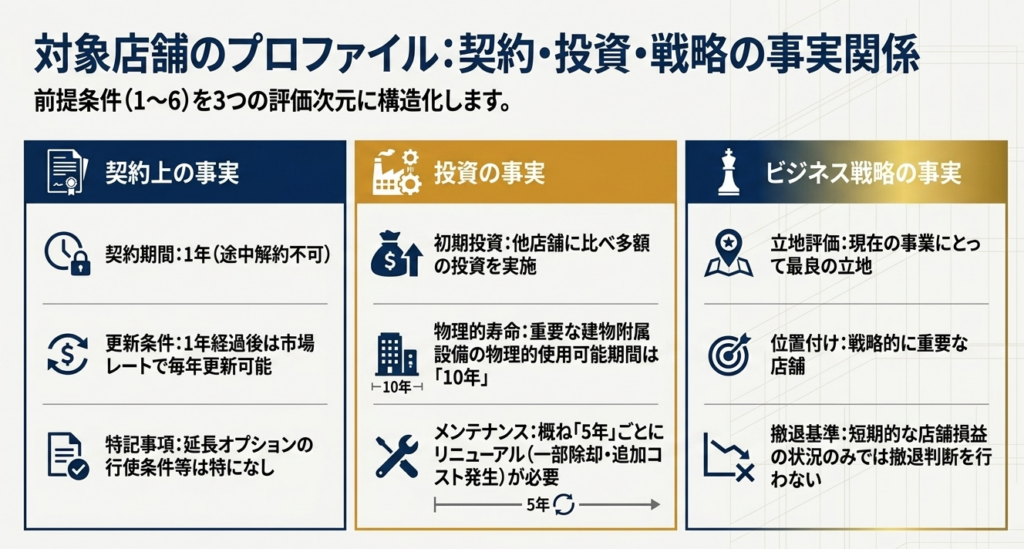

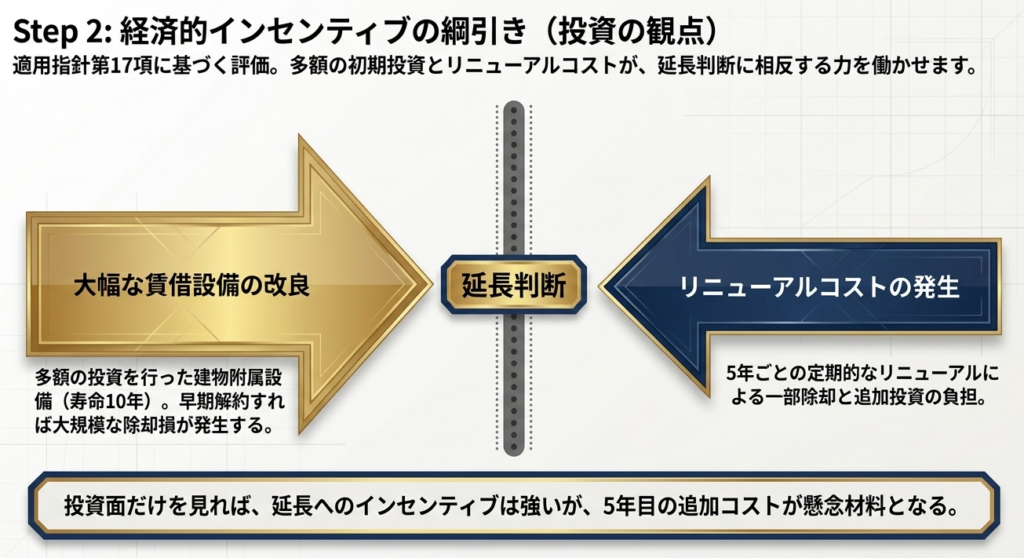

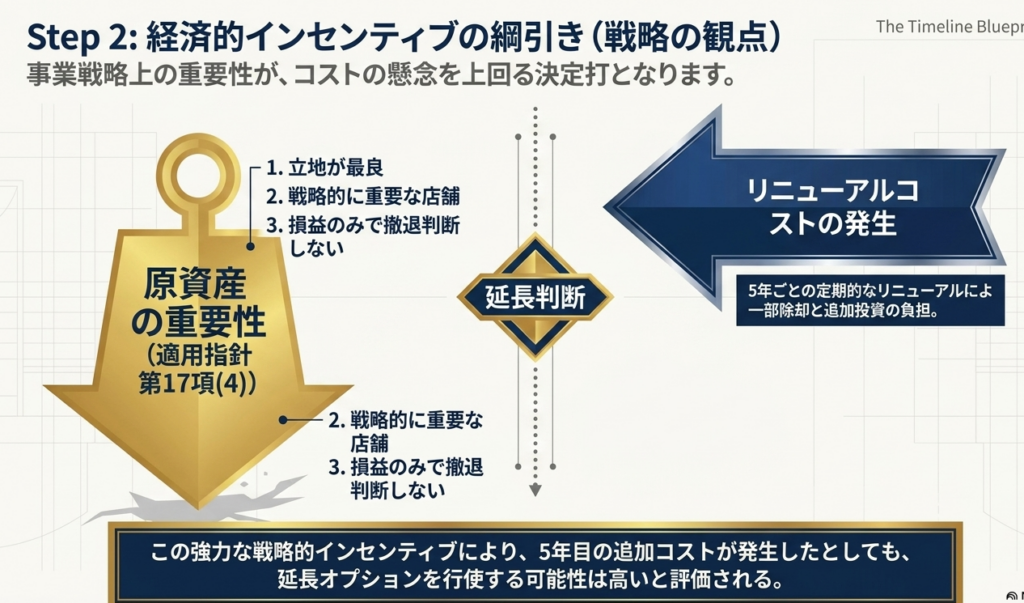

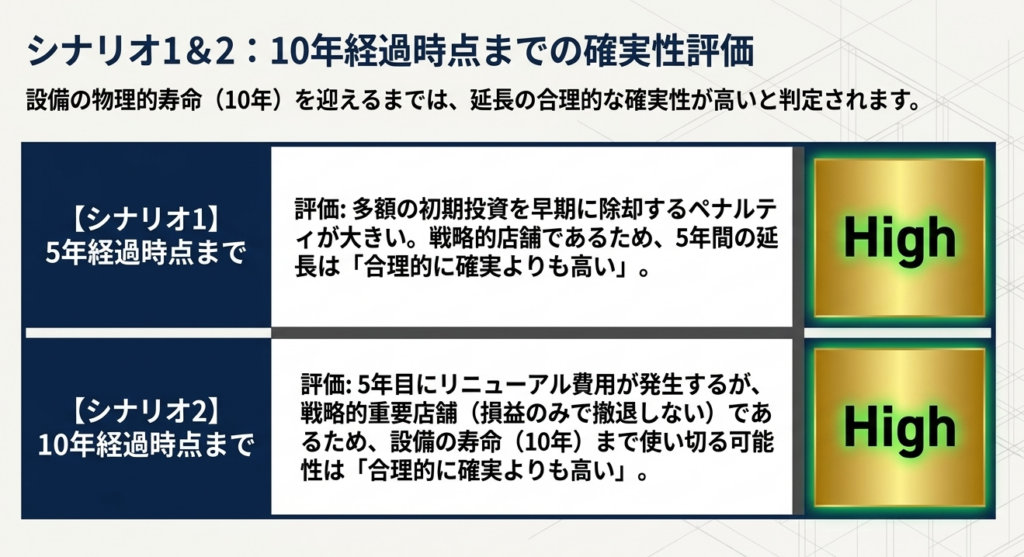

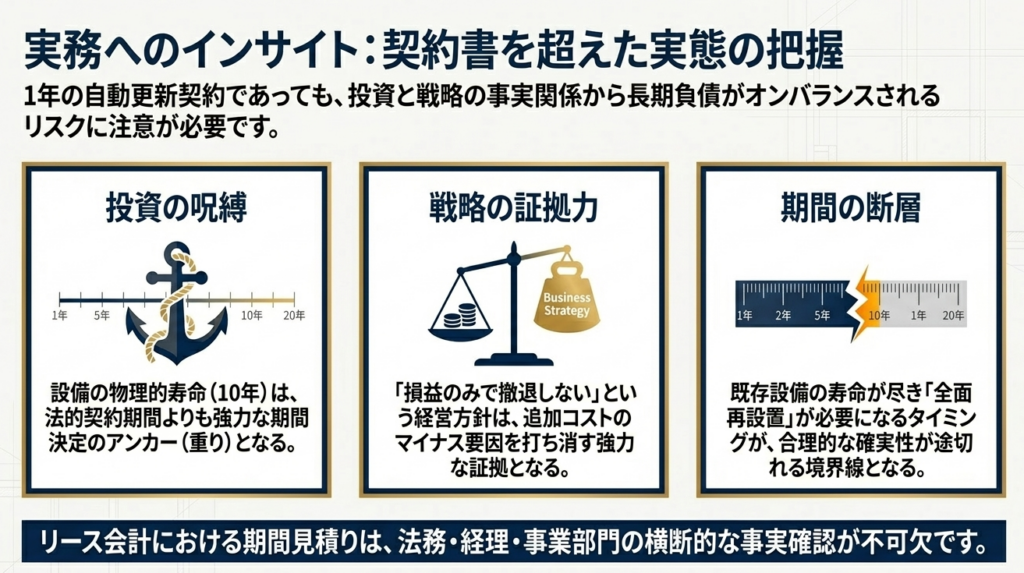

この契約は1年間の途中解約が不可で、その後は毎年更新が可能です。借手は当該店舗を戦略的に重要な店舗と位置づけ、他の店舗より多額の投資を行って重要な建物附属設備(耐用年数10年)を設置しています。

5年程度でリニューアルに伴う追加コストが発生しますが、戦略的に重要な店舗であり、早期解約による大規模な除却を避けるインセンティブがあるため、設備の耐用年数である「10年」までは契約を延長することが合理的に確実と判断されます。

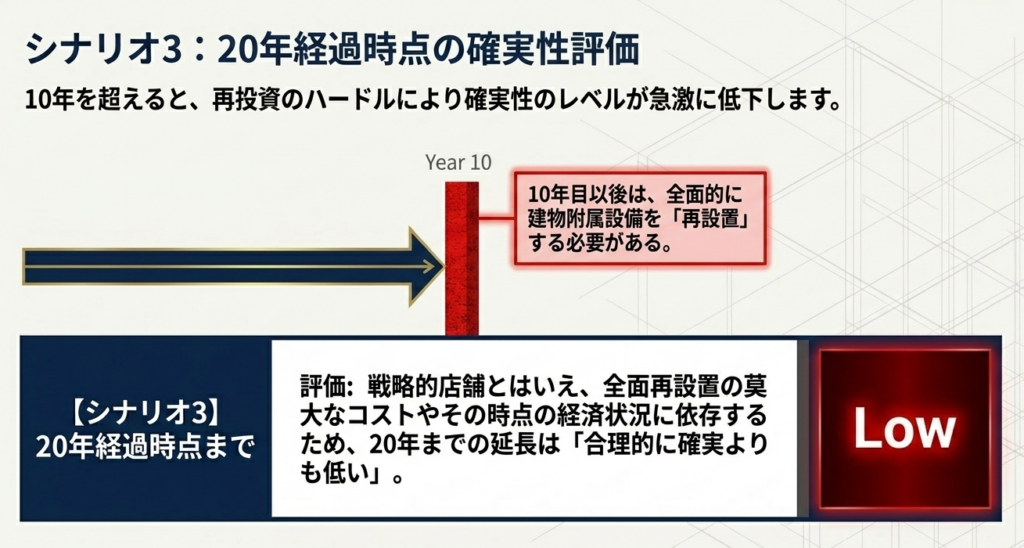

しかし、10年を超えて継続するには設備の全面的な再設置が必要となるため、それ以上の延長は不確実とみなされ、借手のリース期間は「10年」と決定されます。

スライド解説

【実務解説】新リース基準[設例 8-3]普通借家契約におけるリース期間の判定

新リース基準(企業会計基準第33号)の導入において、実務担当者が直面する最大の関門は「リース期間の判定」です。

本記事では、適用指針の設例タイトルに示された「設例 8-3:延長オプションを行使することが合理的に確実である場合」を題材に、実務上の勘所を解説します。

「リースに関する会計基準の適用指針」(設例)

1. 導入:リース期間の判定が実務に与える影響

新リース基準において、リース期間の判定は単なる「契約年数の確認」ではありません。これは企業の財務諸表(BS/PL)の規模と構造を決定付ける戦略的意思決定そのものです。

なぜなら、判定された期間に基づいて「使用権資産」と「リース負債」の計上額が算出されるためです。

財務指標へのインパクト

期間判定の精度は、自己資本比率や総資産利益率(ROA)といった主要な財務指標を直接的に変動させます。特に、新基準では原則としてほぼ全てのリースがオンバランス化されるため、リース期間は負債比率(D/Eレシオ)を管理するための主要なレバーとなります。

例えば、大規模な本社ビルの賃貸借において、リース期間を2年とするか10年とするかでは、負債計上額に数倍の開きが生じます。この見積りの差異は、企業の格付けや融資の財務制限条項(コベナンツ)の抵触リスクにまで波及する可能性を秘めています。経理担当者には、単なる事務処理を超え、経営実態に即した「判断」に関与する高度な役割が求められているのです。

期間判定の重要性を踏まえ、まずは指針の方向性を示す「設例 8-3」の帰結から確認していきましょう。

2. 結論:[設例 8-3]における会計処理の帰結

「設例 8-3」は、普通借家契約において延長オプションの行使が「合理的に確実」と判断される典型的なケースを示唆しています。この判断は、実務における期間設定の「デフォルトの論理」として機能します。

結論の明示

本設例のような状況下では、リース期間は「解約不能期間」に「延長オプションの対象期間」を加えたものとして計上されます。つまり、形式的な契約更新時期が到来したとしても、引き続きその資産を使用することが合理的に確実であれば、その将来の期間分までを現在価値に割り引いて負債として認識しなければなりません。

財務諸表への構造的変化(So What?)

この結論は、従来の賃貸借処理(オフバランス)と比較して、以下の構造的変化をもたらします。

- 資産・負債の両建て計上:

延長期間を含む全期間の賃料が資産・負債としてBSに載り、総資産が大きく膨らみます。 - 費用の配分構造:

単純な賃料支払(費用)から、資産の「減価償却費」と負債の「利息費用」への分解。

これまでの「支払った分だけ費用にする」という感覚から、「将来の使用権を一括で負債として背負う」というマインドセットの転換が必要です。

では、なぜ「延長が確実」とまで言い切れるのか、その判断根拠を深掘りします。

3. 詳細解説:延長オプションと「合理的に確実」の判断ポイント

借手の意思決定を会計数値に反映させる鍵は「合理的に確実」という概念の定義にあります。実務上、これは単なる「継続の意向」ではなく、客観的な「経済的事実」に裏打ちされている必要があります。

制度・条文のポイント解説

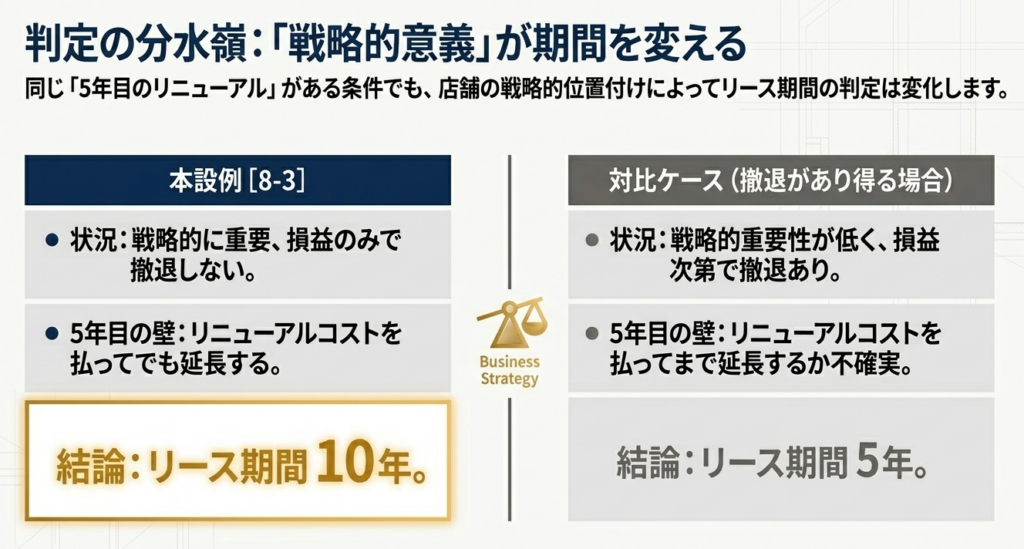

延長オプションをリース期間に含めるべき条件は、借手が「延長しないことが経済的に不合理である」ほどの強いインセンティブを有しているかどうかです。他の設例の論理を援用すると、以下のような要素が客観的な証跡となります。

- 多額の移転・再設定コスト(設例 3-2の論理):

他の場所へ移転する際、多額の解体費用や引越し費用を負担しなければならない場合。 - 資産の重要性とカスタマイズ(設例 4-2、6-3の論理):

借手の仕様に合わせて大規模な造作(内装)が施されており、代替資産の確保が困難な場合。 - 事業上の独占的役割:

その拠点が事業継続において不可欠(BCP上の重要拠点など)であり、容易に代替できない場合。

- 【ASBJ】新リース基準[設例 3-2]資産を他の資産に代替する権利が実質的でない場合(小売区画)

- 【ASBJ】新リース基準[設例 4-2]稼働能力部分が特定された資産に該当する場合

- 【ASBJ】新リース基準[設例 6-3]使用方法が設計によって事前に決定されており、顧客が資産の使用を指図する権利を有している場合

監査現場の視点(So What?)

監査に携わる立場から強調すれば、「長く使う予定です」という説明だけでは、期間判定の証跡として不十分であり、厳しく指摘せざるを得ません。監査対応においては、以下の客観的証拠(エビデンス)の整備が不可欠です。

- 設備投資計画:

当該物件に投下した造作(内装資産)の固定資産台帳と、その耐用年数。 - 経営計画・BCP:

中期経営計画における拠点戦略や、取締役会での移転検討状況の有無。 - 経済性比較:

現拠点の維持コストと、移転コスト+新拠点の賃料を比較した経済性分析。

主観的な意図ではなく、これらの「経済的事実」を証跡として残さない限り、リース期間の妥当性を監査法人に納得させることは困難です。

4. まとめ:実務での運用における注意点と対応策

「設例 8-3」の内容を自社の実務に落とし込む際、過去の慣行に縛られたバイアスが判断を誤らせるリスクがあります。

実務上の留意事項

再評価のトリガー:

本指針のインデックス(設例 15, 16)にも示されている通り、一度決定したリース期間は固定ではありません。契約条件の変更や、重大な状況の変化があった場合には、リース負債の見直しが必要になります。

部署間連携の制度化:

経理部だけで判断せず、不動産管理部署から「移転計画の有無」を、経営企画部署から「拠点戦略」を定期的に吸い上げる体制を構築してください。特に、大規模な内装改修工事の承認申請などは、リース期間見直しの重要なシグナルとなります。

経営管理の高度化へ

新リース基準への対応を、単なる「会計処理の変更」で終わらせてはいけません。これを機に、自社の設備投資や拠点戦略が財務諸表を通じてどのように評価されるかを再定義する「経営管理の高度化」へと昇華させるべきです。リース期間の精緻化は、より効率的な資本配分を実現するための第一歩となります。

最後に。新基準への対応は確かに複雑で、現場の負担も大きいものです。しかし、リースという経済実態を正しく数値化することは、投資家や債権者に対する透明性を高め、引いては貴社の財務的な信頼性を強固にするプロセスです。

本設例のロジックをマスターし、単なる「記録者」ではなく「事業の評価者」としての誇りを持って、実務に取り組んでください。共にこの変革を乗り越えていきましょう。

用語集

| 用語 | 解説 |

| 普通借家契約 | 建物の賃貸借契約の一種であり、本指針の「設例 8」シリーズにおいて借地の契約(普通借地契約)と並んでリース期間の判定対象となっている。 |

| 延長オプション | 借手がリースの期間を延長することを選択できる権利。このオプションを行使するかどうかの判断がリース期間の算定に影響する。 |

| 合理的に確実 | オプション(延長または解約)の行使または不行使を判断するための閾値。設例 8-3 では、延長オプションを行使することがこの状態にある場合を想定している。 |

| 借手のリース期間 | リース会計において、借手が資産を使用する権利(使用権資産)および支払義務(リース負債)を計上する対象となる期間。 |

ガイド:Q&A

【対象】

設例 8-3 が具体的に対象としている契約の種類は何か?

普通借家契約

タイトルに明記されている通り、建物の賃貸借(借家)に関する設例である。

【条件】

設例 8-3 において、当初の契約期間に延長期間を加算するための条件として示されている、延長オプションの行使に関する判断基準は何か?

合理的に確実であること

延長オプションを行使することが「合理的に確実」な場合に、その期間をリース期間に含める判断が行われる。

【関連概念】

設例 8 シリーズ(8-4 等)において、延長オプション以外にリース期間に影響を与えるものとして挙げられているオプションは何か?

解約オプション

設例 8-4 では「解約オプションを行使しないことが合理的に確実である場合」が検討対象となっている。