4月30日に国税庁から公表された「取引相場のない株式の評価に関する有識者会議(第1回)」の「議事要旨」について解説します。

※参考:【PDF】資料(4月20日公表)

解説動画

詳細

第1回「取引相場のない株式の評価に関する有識者会議」では、現行の評価方法が抱える問題点と今後の見直しの方向性が議論されました。

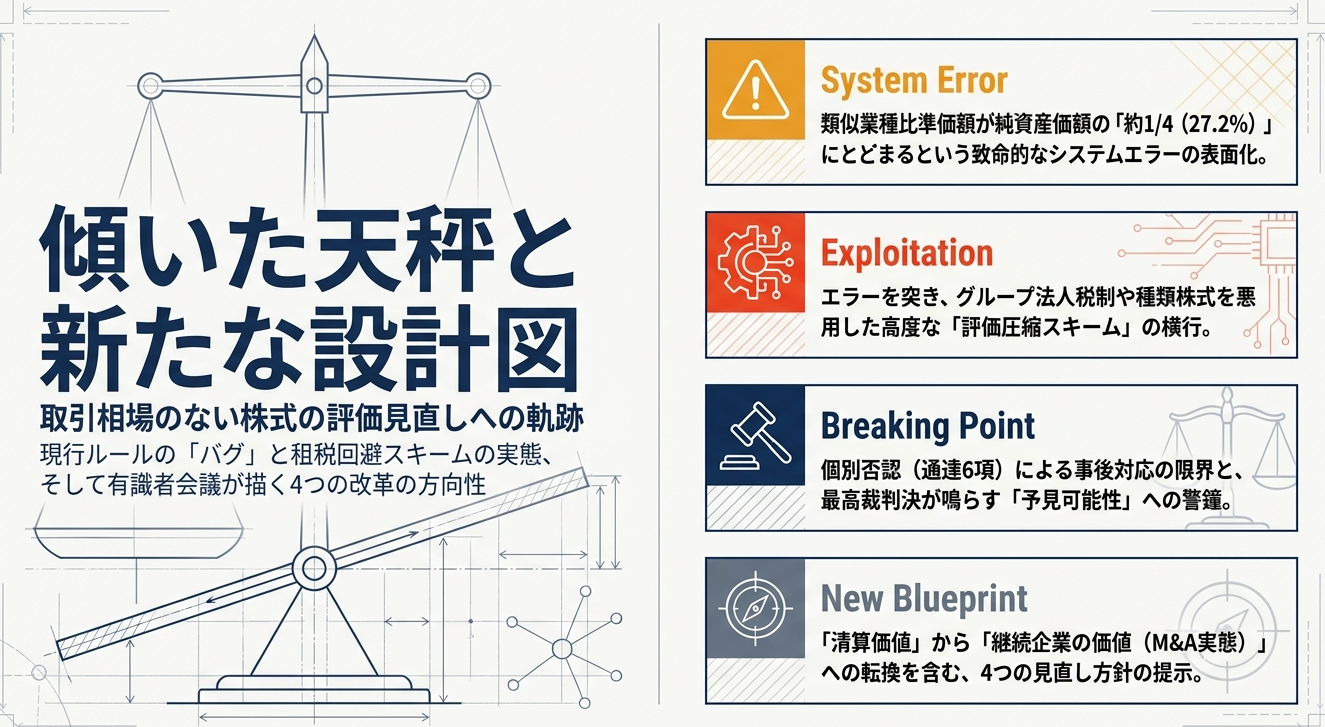

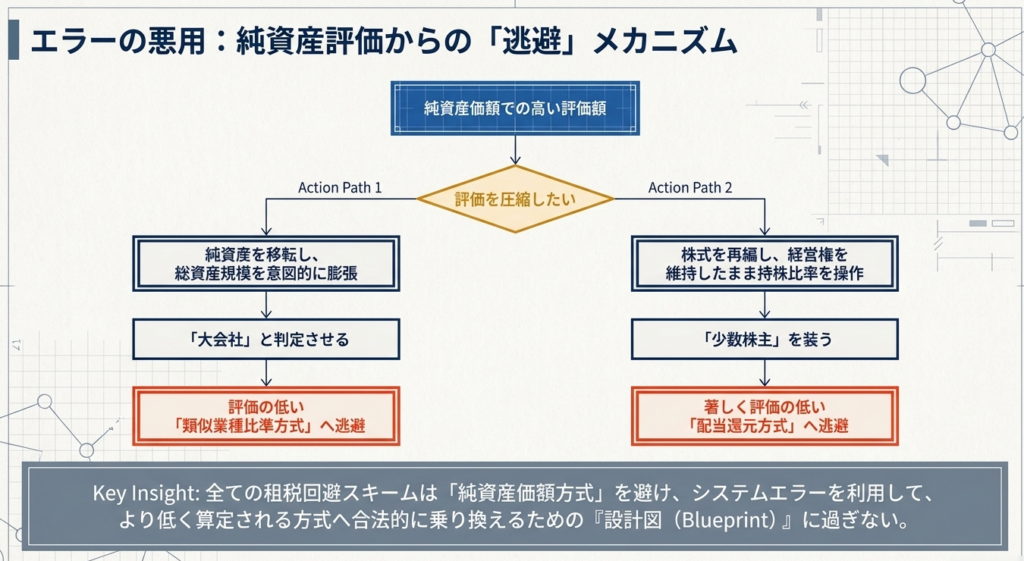

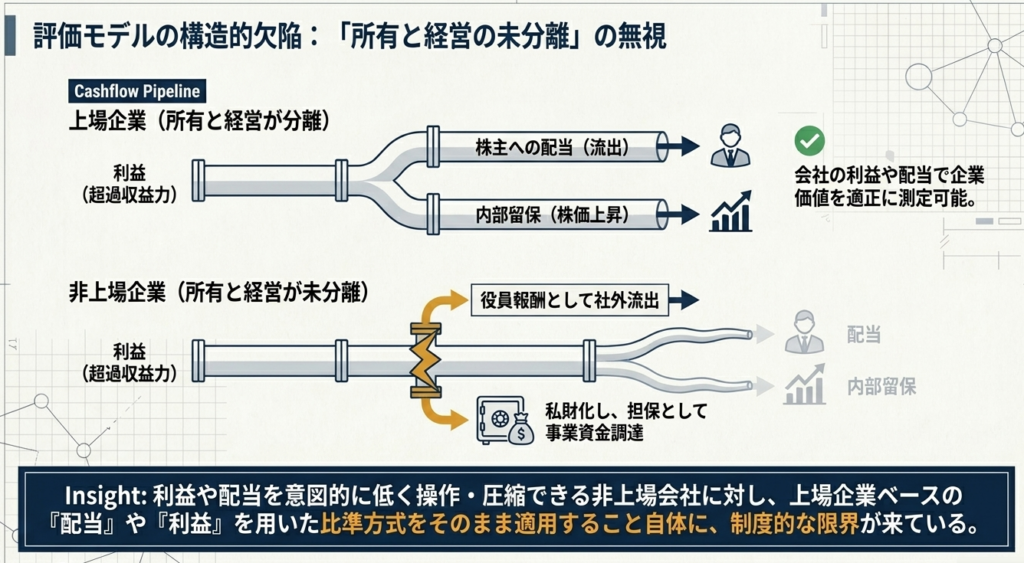

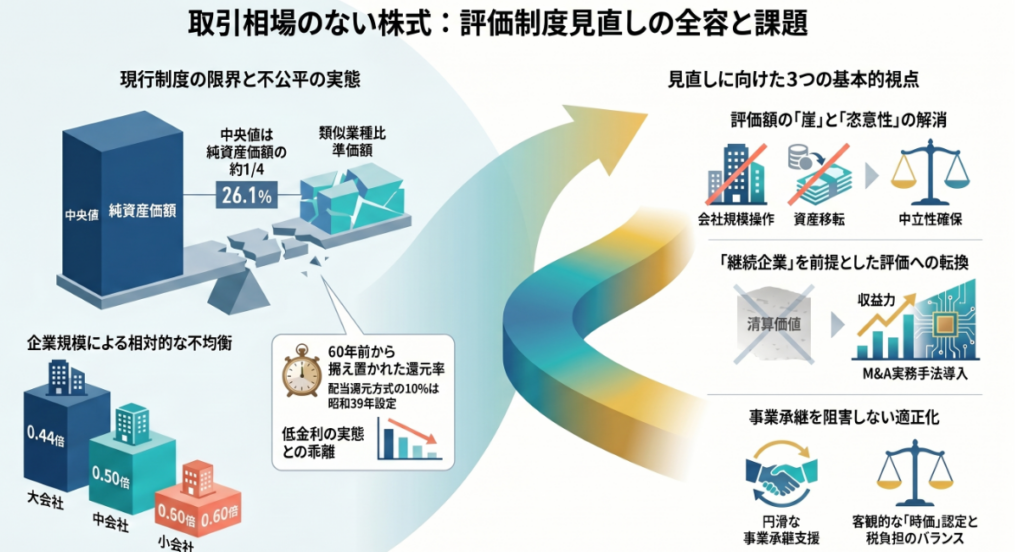

背景として、類似業種比準価額が純資産価額に比べて約4分の1と著しく低く、会社規模によって評価額に大きな乖離が生じているという会計検査院の指摘があります。この評価方式間の乖離が誘因となり、恣意的に会社規模を変更したり、無議決権株式を活用したりする「評価額圧縮スキーム」の温床となっていることが問題視されています。

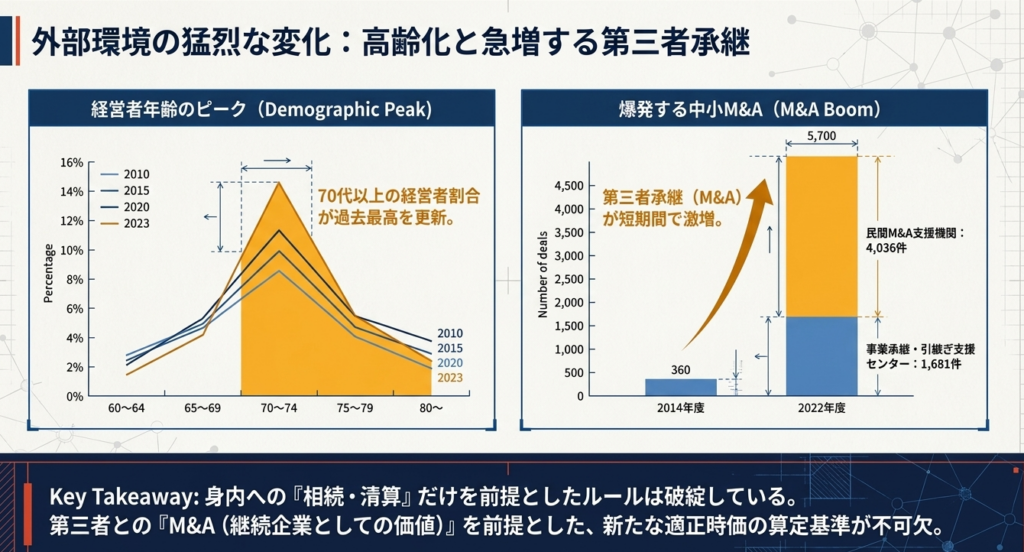

会議では、純資産価額方式は企業の清算を前提としており継続企業の評価として適切かという疑問や、中小企業の円滑な事業承継を阻害しないような配慮が必要であるとの意見が出されました。

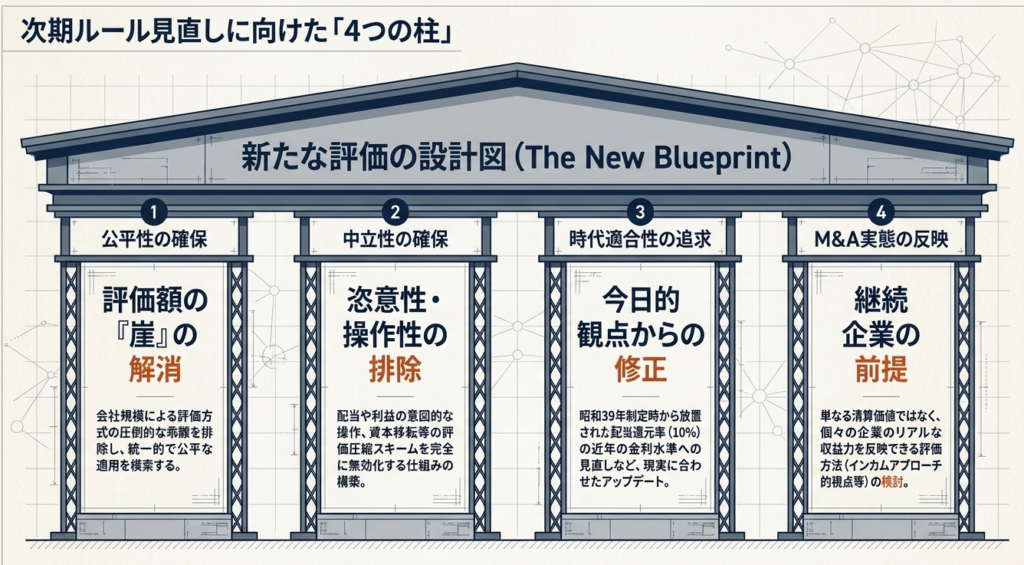

これらを踏まえ、評価額の「崖」の解消、恣意的な評価額操作の排除、M&Aなどの動向を踏まえた第三者承継の評価、学術・実務の進展を踏まえた今日的観点からの見直しの4つの方向性が示されました。

スライド解説

解説:国税庁「取引相場のない株式の評価に関する有識者会議(第1回)」

1. 導入:非上場株式評価の見直しが今、実務で重要視される背景

我々実務家にとって、非上場株式の評価は相続・贈与税申告における最大の「急所」です。この評価額一つで納税額が数千万、数億円単位で変動し、企業の事業承継プランそのものを根底から覆しかねないからです。

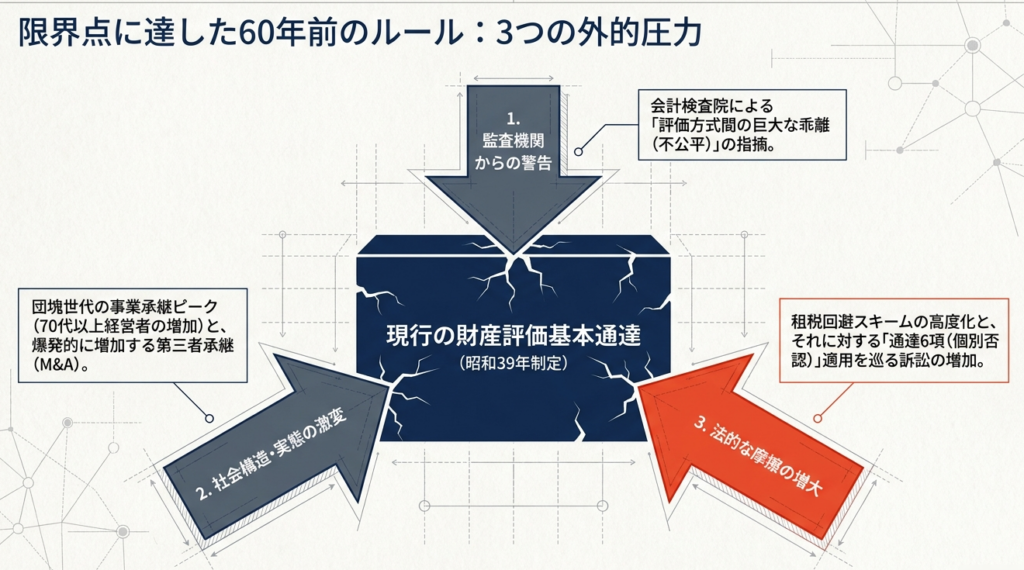

現在、この評価の拠り所となっている「財産評価基本通達」は昭和39年の制定から60年が経過しています。低金利の常態化や組織再編スキームの高度化といった現代の経済実態に対し、現行の算定ロジックが限界を迎えているのは明らかでした。

そこへ今回、会計検査院から「申告評価額と実態(純資産)が著しく乖離している」という極めて強い外部圧力がかかりました。国税庁が有識者会議を招集した真の狙いは、この外部圧力を大義名分とした、現行制度の「歪み」の抜本的な是正にあります。

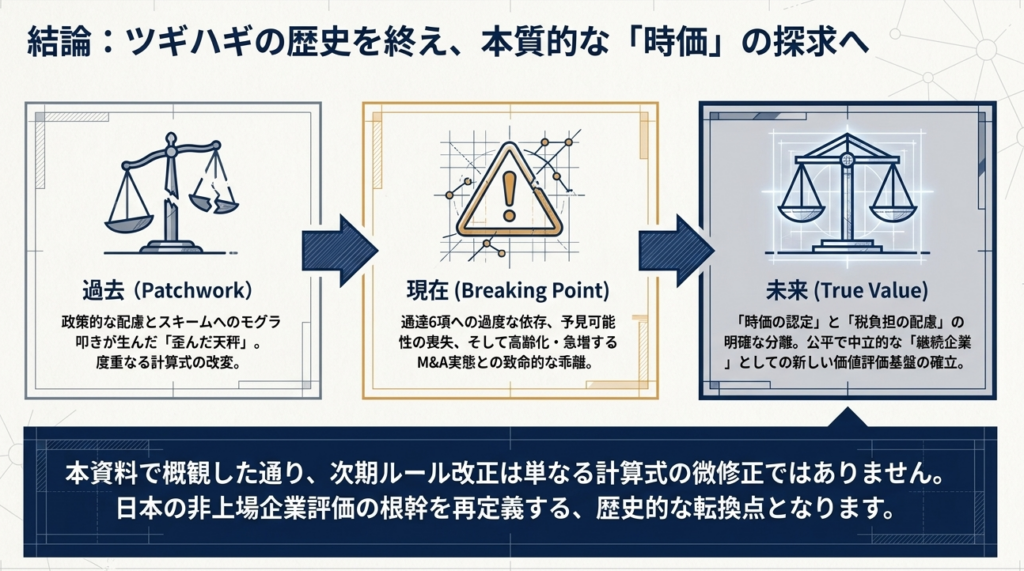

2. 結論:現行制度の維持か、抜本改革か?議論の着地点

初回の会議資料と議事要旨を読み解くと、今後の改正が「増税方向」へのシフトを含む極めてインパクトの大きいものになることが予見されます。実務上の大きな着地点は以下の2点です。

評価方式間のかい離の強制的な是正

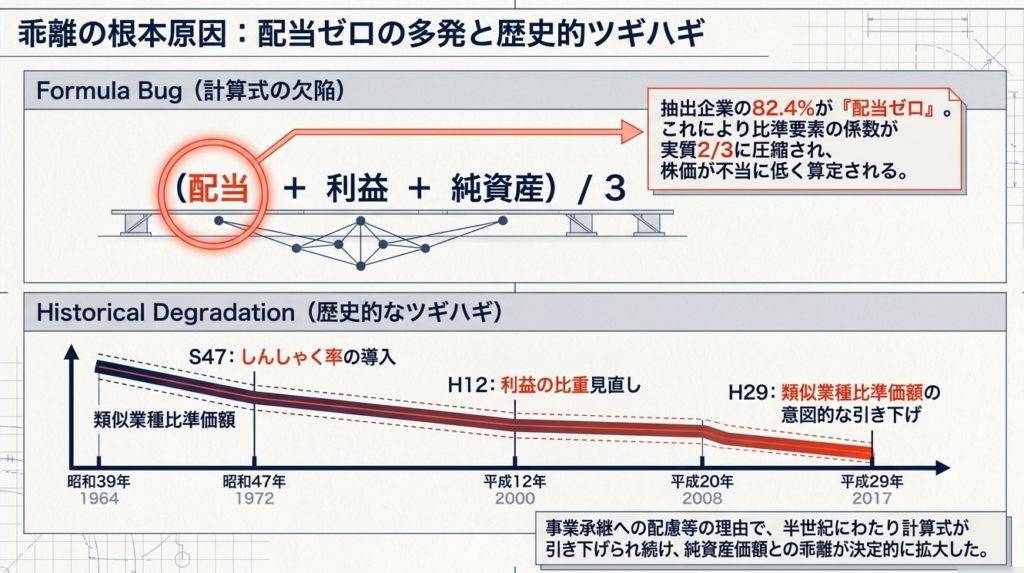

類似業種比準価額が純資産価額の約1/4(中央値で26〜27%程度)に留まっている現状が、制度上の「最大の歪み」としてターゲットになりました。今後は類似業種比準方式の優遇幅が削られ、純資産価額との格差を埋める方向での算式見直しが不可避です。

「形式的適用」の終焉と租税回避スキームへの包囲網

通達の隙間を突いた評価額圧縮スキームに対し、当局は強い拒絶反応を示しています。今後は「通達通りに計算したから適正だ」という主張が通用しなくなり、後述する「6項」の適用リスクが日常化する「実務のパラダイムシフト」が起こると覚悟すべきです。

3. 詳細解説:有識者会議で浮き彫りになった現行制度の「3つの歪み」

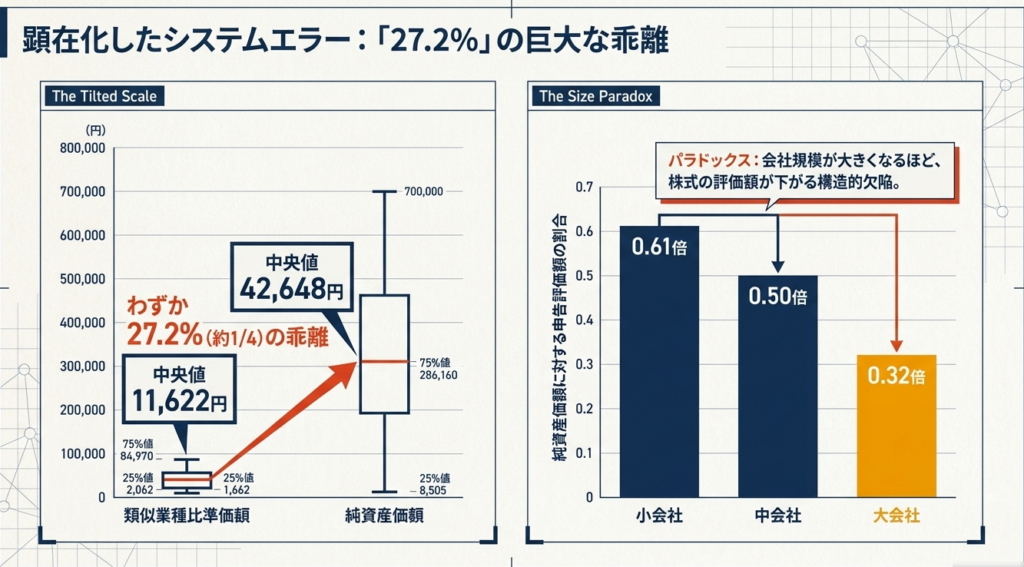

① 評価方式間のかい離と「会社規模」による不公平

今回の会議の出発点は、会計検査院が突きつけた「0.32倍」という衝撃的な数値です。

以下の表は、純資産価額(1.0倍)に対する実際の申告評価額の割合を比較したものです。

| 会社規模 | 会計検査院調査(R2-3年分) | 国税庁抽出調査(R4-5年分) |

| 大会社 | 0.32倍 | 0.44倍 |

| 中会社 | 0.50倍 | 0.50倍 |

| 小会社 | 0.61倍 | 0.60倍 |

注目すべきは、規模が大きい会社ほど類似業種比準方式の適用割合が高まり、評価額が不当に低くなる点です。

当局はこれを「会社規模の判定基準を操作することによる節税」を誘発する不公平な構造であると断じました。実務担当者は、強引な「大会社」化による評価圧縮が、今後は「狙い撃ち」にされるリスクを直視する必要があります。

② 比準要素の機能不全:82%の会社で「配当」がゼロという現実

類似業種比準方式の「算式上のマジック」も白日の下にさらされました。抽出調査によると、対象企業の82.4%が「無配当」です。

現行の算式では「配当・利益・純資産」の3要素を3で割りますが、配当が0であれば分子は最大でも2になります。好評資料のシミュレーションによれば、利益や純資産が類似業種と同等(1.0)であっても、無配というだけで評価額は類似業種の「0.47倍(大会社の場合)」にまで自動的に削られます。

本来の株主還元指標であるはずの配当が、実態としては「評価額を3割以上引き下げるツール」と化している現状は、真っ先にメスが入るポイントでしょう。

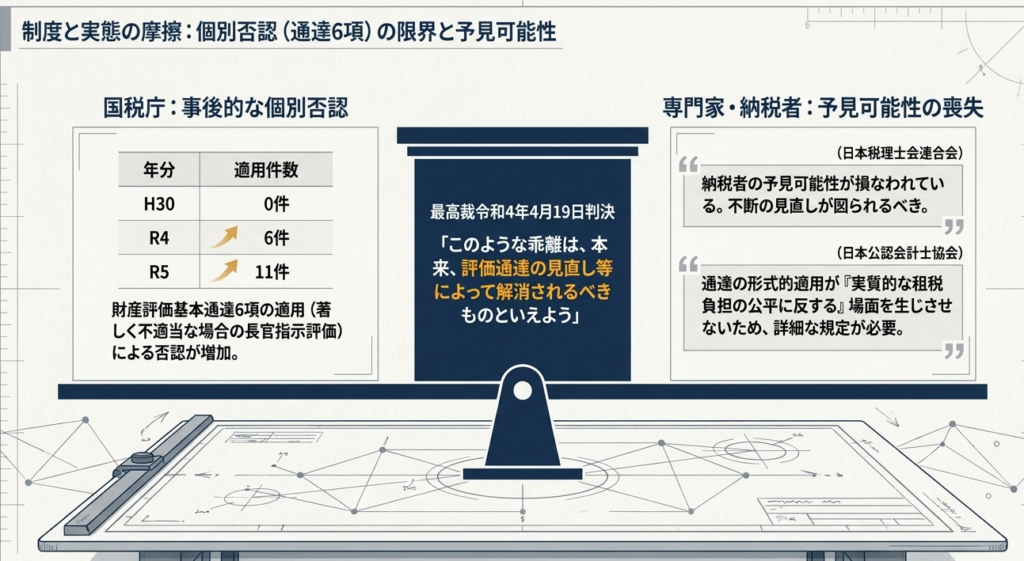

③ 租税回避スキームの実態と「評価通達6項」の適用リスク

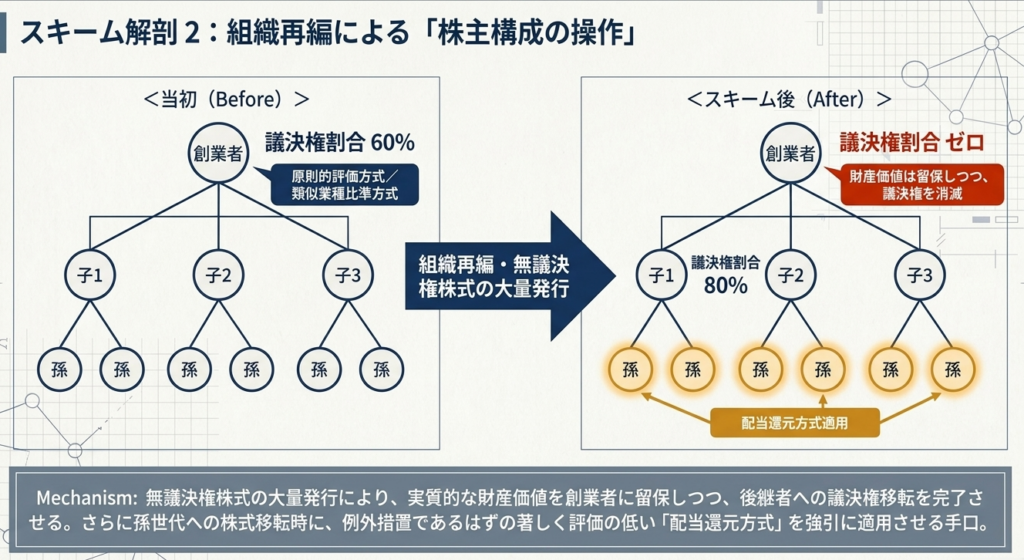

会議では、不動産の現物出資や無議決権株式を用いた「配当還元方式への強引な誘導」といった具体例が、不適切なスキームとして明示されました。

ここで私が強調したいのは、令和4年4月19日の最高裁判決の重みです。これは、我々実務家にとって「通達の形式的適用」という防波堤が崩れ去った歴史的転換点です。

判決は、形式的に通達に従っていても「実質的な租税負担の公平に反する」場合は、国税庁長官の指示で再評価できる「評価通達6項(伝家の宝刀)」の適用を正当化しました。今後は「6項」の適用基準が明確化され、恣意的な組織再編は即座に否認されるリスクが極めて高まっています。

4. まとめ:今後の見直しに向けた実務上の注意点

今回の議論を踏まえ、スタッフや顧問先の皆様に伝えておくべき「4つの観点」を整理しました。

- インカム・アプローチへのシフト(国際標準への接近)

日本の「純資産(ネット・アセット)偏重」は、諸外国(米・独・仏等)と比較しても異例です。海外では収益還元法やDCF法が一般的であり、今後は「清算価値」から「稼ぐ力」を重視する継続企業前提の評価へのシフトが予想されます。 - 「評価額の崖」と調整率(しんしゃく率)の是正

会社規模(L)に応じて0.5〜0.7を乗じる「しんしゃく率」が、規模の境界線で評価額が急変する「崖」を生んでいます。この不連続な調整そのものの撤廃や、滑らかな算式への変更が検討されています。 - 還元率の見直し

配当還元方式で据え置かれている「10%」の還元率は、昭和39年の金利水準に基づく遺物です。現在の低金利環境に合わせ、この率が引き下げられれば、少数株主の評価額は大幅に上昇(増税)することになります。 - 予見可能性の確保と保守的な判断

改正を待つまでもなく、当局の監視の目は既に厳格化しています。現在進めているスキームが「実質的な公平」を害していないか、形式的な通達適用に頼らない保守的な判断が求められています。

事業承継は数年、数十年単位のプロジェクトです。「制度が変わってから」では遅すぎます。

クライアントに対しては、この「変化の予兆」をいち早く伝え、確実性の高い対策を提案すること。それが、信頼される実務家としての第一歩です。共に、この大きな変革期を乗り越えていきましょう。

関連記事:国税庁「取引相場のない株式の評価に関する有識者会議(第2回)」解説

ガイド:Q&A

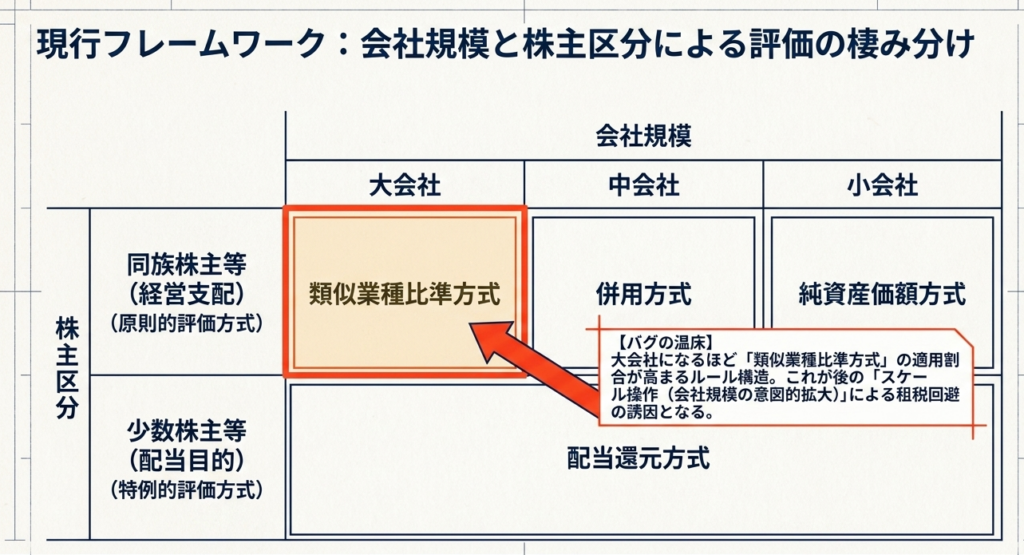

1. 現行の評価制度において、株主の区分によって評価方式がどのように使い分けられているか説明してください。

同族株主等が取得した株式は原則的評価方式により評価される一方、配当を期待するにとどまる少数株主等が取得した株式は、特例的評価方式(配当還元方式)により評価される。これは、株主が会社経営を支配しているか、あるいは配当目的かという実態に即した区分である。

2. 大会社、中会社、小会社の区分において、それぞれ原則として適用される評価方式を述べてください。

大会社は上場株式との均衡を図るため「類似業種比準方式」、小会社は個人事業主との均衡を図るため「純資産価額方式」が原則となる。中会社は両者の中間にあるため、これら2つの方式を併用して評価を行う。

3. 会計検査院が指摘した、類似業種比準価額と純資産価額の間にある具体的な「かい離」の実態について説明してください。

会計検査院の検査結果(令和2・3年分)によると、類似業種比準価額の中央値は純資産価額の中央値の27.2%にとどまっている。この結果、類似業種比準方式の適用割合が高い大会社ほど、評価額が相対的に低く算定されるという不公平が生じている。

4. 類似業種比準方式において、配当金額が比準要素として「機能不全」に陥っているとされる理由は何ですか。

分析対象となった会社の約82.4%が直前2期において無配であり、配当が株価の比準要素として機能していない実態がある。配当が0の場合、計算式上の係数が実質的に引き下げられるため、評価額が低く算定されやすくなる要因となっている。

5. 配当還元方式の「還元率(10%)」について、どのような問題が指摘されていますか。

現行の10%という還元率は、昭和39年の通達制定当時の高い金利水準を基に設定されたものであり、近年の長期的な低金利水準を反映していない。そのため、算定される評価額が現在の社会経済状況に照らして相対的に低くなりすぎているおそれがある。

6. 純資産価額方式に対し、「継続企業の評価」という観点からどのような批判的意見が出ていますか。

純資産価額方式は企業の清算価値を前提とした手法であり、経営を継続している「継続企業(ゴーイング・コンサーン)」の価値を評価する方式として相応しくないという意見がある。特に、経営リスクを負いながら次世代へ継承する価値と、清算価値に差がないのは不合理であると指摘されている。

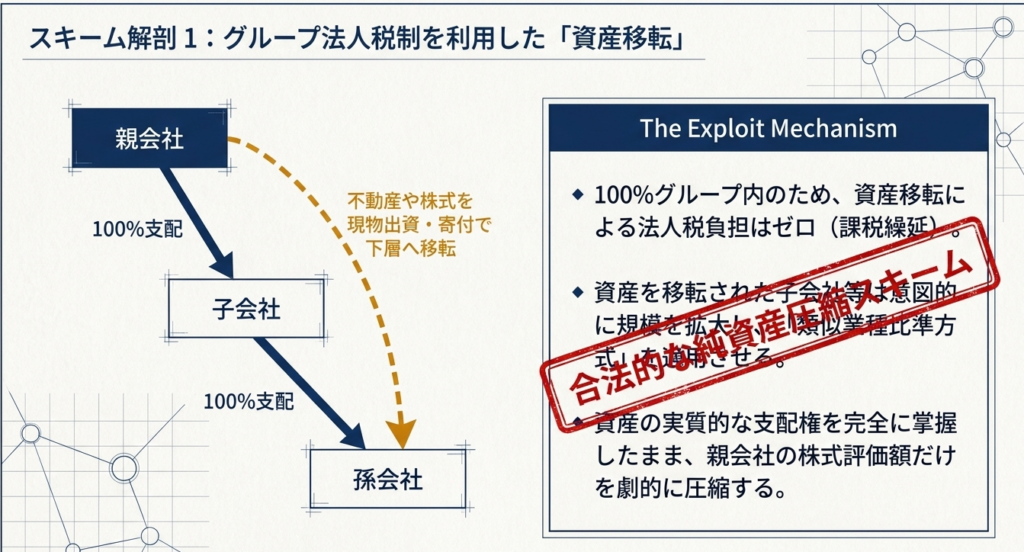

7. 資料で紹介されている、グループ法人税制を悪用した「評価額圧縮スキーム」の概要を説明してください。

100%支配のグループ内で、不動産等の資産を現物出資や寄附によって子会社・孫会社へ移転させ、法人税負担を抑えつつ親会社の株式評価を減少させる手法である。当該資産を保有する子会社に類似業種比準方式を採用させることで、さらなる評価圧縮を図るものである。

8.「財産評価基本通達6項」とはどのような規定であり、近年どのような課題が生じていますか。

通達の定めによって評価することが「著しく不適当」と認められる場合に、国税庁長官の指示により評価する例外規定である。近年、この規定に基づく課税処分を巡る訴訟が増加しており、納税者の予測可能性を損なうという批判から、評価方法の明確化が求められている。

9. 諸外国(アメリカ、ドイツ等)と比較した際、日本の税務上の評価アプローチにはどのような特徴がありますか。

諸外国では、ネットアセット(純資産)だけでなく、インカム(収益)やマーケット(市場比較)のアプローチを幅広く採用している国が多い。これに対し、日本は財産評価基本通達に基づく画一的な手法(類似業種比準、純資産価額)に依存しており、専門家の判断による柔軟な手法選択の余地が少ない。

10. 今後の見直しにおいて検討されている「4つの基本的な観点」を挙げてください。

「評価額の『崖』の解消(公平性)」、「評価額の『恣意性・操作性』の排除(中立性)」、「実務・学術上の進展を踏まえた『今日的観点』からの見直し」、「第三者への事業承継等の動向も踏まえた評価」の4点である。

用語集

| 用語 | 定義・説明 |

| 取引相場のない株式 | 上場しておらず、証券取引所での取引価格が存在しない株式。非上場株式とも呼ばれる。 |

| 類似業種比準方式 | 評価会社と事業内容が類似する上場会社の株価を基に、配当・利益・純資産の3要素(比準要素)で比準して評価する手法。 |

| 純資産価額方式 | 会社の資産・負債を時価で評価し直し、差し引きの純資産額を基に1株当たりの価額を算出する手法。清算価値に近い性質を持つ。 |

| 配当還元方式 | 過去の配当金額を一定の還元率(現行10%)で資本還元して評価する手法。少数株主の評価に適用される。 |

| しんしゃく率 | 類似業種比準方式において、評価の安全性を考慮して評価額を割り引くための係数。大会社0.7、中会社0.6、小会社0.5とされる。 |

| 特定の評価会社 | 資産構成が極端に偏っている(土地保有特定会社、株式等保有特定会社など)等、実態が通常の事業会社と異なるため特別な評価がなされる会社。 |

| 評価額圧縮スキーム | 法令や通達の規定を巧みに利用し、実態を変えずに形式上の評価額を低く抑える組織再編や資産移転の手法。 |

| 評価通達6項 | 財産評価基本通達の定めによる評価が「著しく不適当」な場合に、個別判断での評価を可能とする伝家の宝刀的な規定。 |

| ゴーイング・コンサーン | 継続企業。将来にわたって事業を継続していくという前提。 |

| インカム・アプローチ | 将来期待される収益やキャッシュフローをベースに価値を算定する手法。DCF法などが代表的。 |

| マーケット・アプローチ | 市場での取引価格や類似企業の株価を参考に価値を算定する手法。 |

| 比準要素数1の会社 | 配当、利益、簿価純資産の3つの比準要素のうち、2つがゼロである会社。特定の評価会社として扱われる。 |

| 法人税等相当額 | 純資産価額方式の計算において、資産の評価替えによって生じた含み益に対して課されるであろう法人税額分を控除するもの。 |