国税庁タックスアンサーの「No.6610 法人に係る消費税の確定申告書の提出期限について」について解説します。

解説動画

詳細

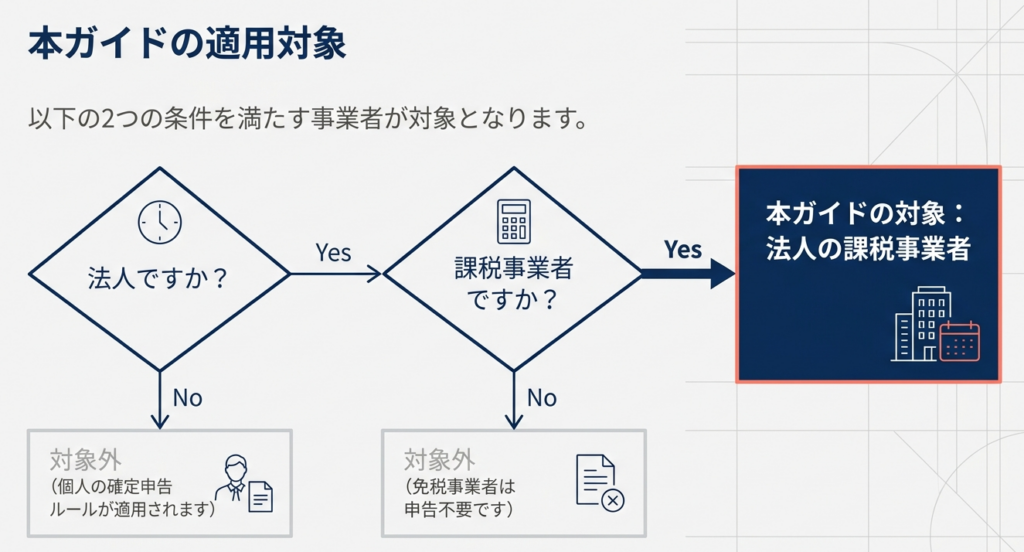

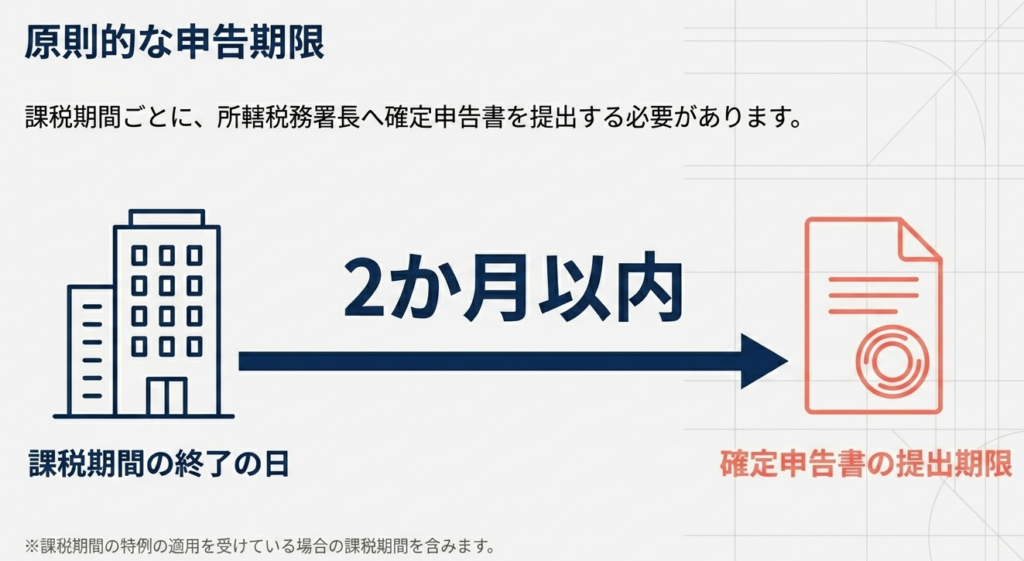

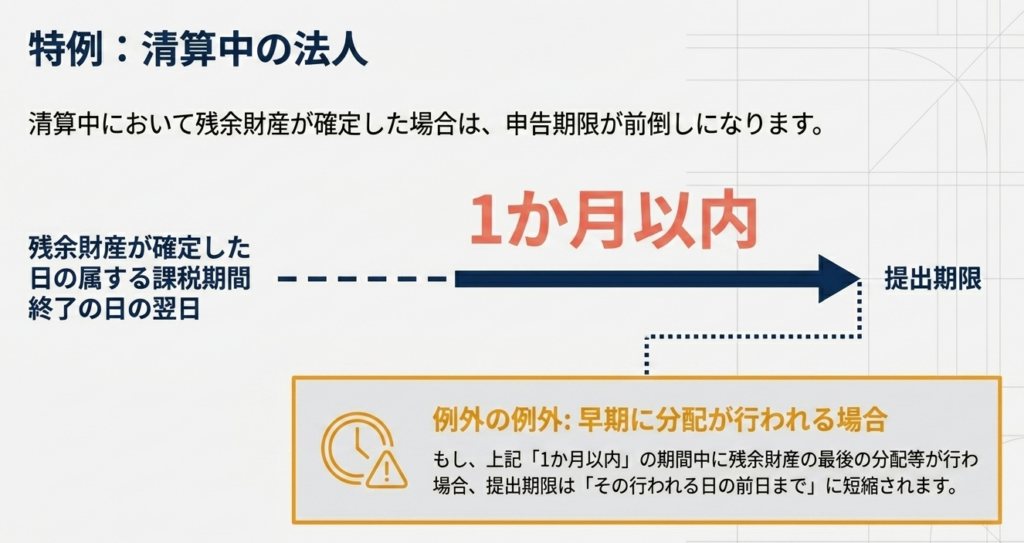

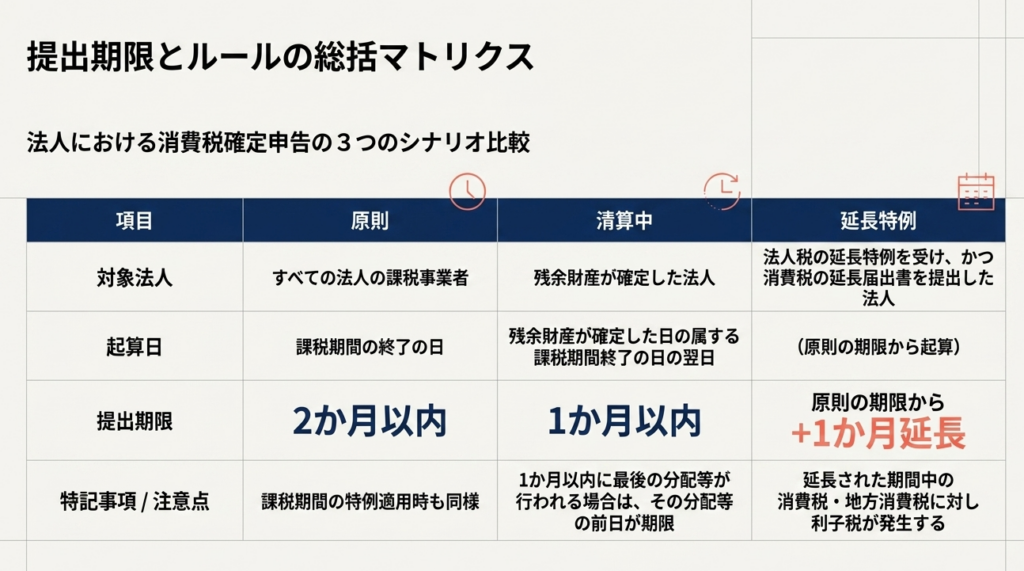

法人(課税事業者)に係る消費税の確定申告書は、原則として課税期間の終了の日から2か月以内に、納税地を所轄する税務署長へ提出する必要があります。ただし、清算中の法人で残余財産が確定した場合には、原則1か月以内となる特例があります。

また、特例として申告期限を延長することが可能です。

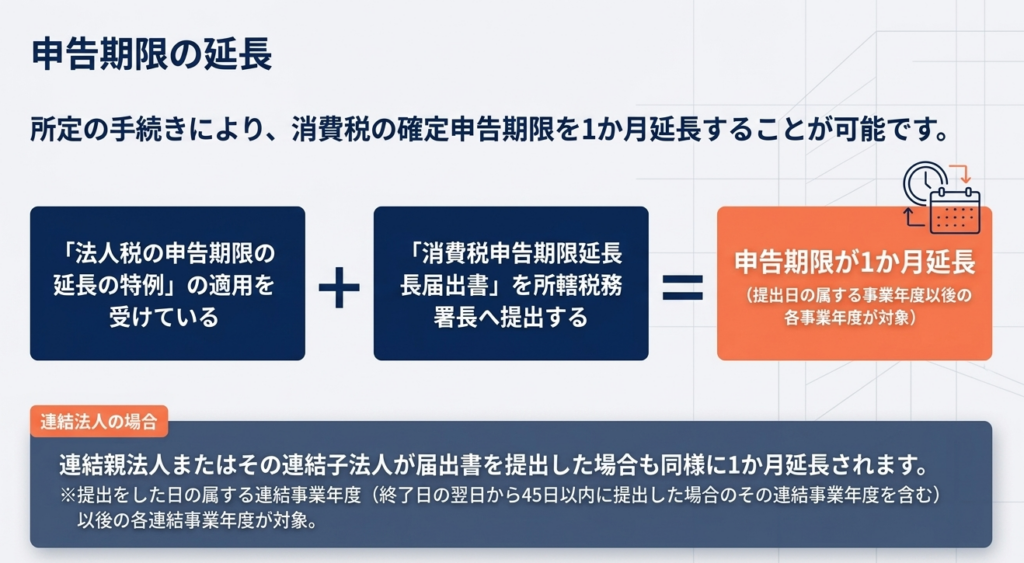

「法人税の申告期限の延長の特例」の適用を受けている法人が、所轄税務署長に「消費税申告期限延長届出書」を提出すると、消費税の確定申告期限が1か月延長されます。

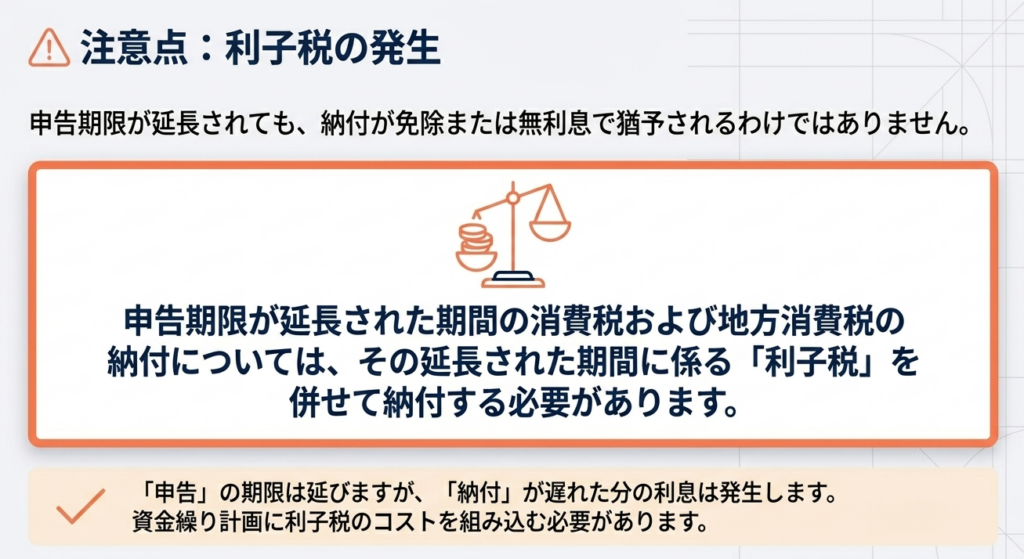

注意点として、この延長制度を利用する場合、延長された期間の消費税および地方消費税の納付にあたっては、その延長期間に係る利子税を併せて納付しなければなりません。

スライド解説

法人に係る消費税の確定申告期限と延長特例の要点解説

1. 導入:消費税申告期限の理解が実務において不可不可な理由

法人の課税事業者にとって、消費税の確定申告期限を正確に把握し、これを遵守することは、単なるルーチンワークではありません。それは企業のガバナンス体制の健全性を対外的に示し、予実管理に基づいた精緻なキャッシュフロー管理を遂行するための戦略的な基盤です。

消費税は「預かり金」的な性格を持つ税制であり、その申告期限を徒失(としつ)することは、企業の信用リスクを増大させるだけでなく、不必要な附帯税という直接的なコストを招きます。プロフェッショナルな視点に立てば、適正な期限管理こそが、税務当局との良好な関係を維持し、経営上のボトルネックを排除するための不可欠な「防壁」となります。

本記事では、実務の根幹となる「原則的な期限」と、実務負担を軽減しつつも相応の管理が求められる「延長特例」という二段構えの構造について、その要点を解き明かします。

2. 結論:実務における申告・納付期限の決定プロセス

申告実務の現場では、まず「最終的な申告期限がいつになるか」というゴールを明確に定義することが、全てのスケジューリングの出発点となります。

実務上の結論は、以下の通りです。

- 原則的な提出期限:

各課税期間終了の日の翌日から2か月以内。 - 延長特例適用時の提出期限:

上記の原則に1か月を加算した期限。 - 清算中の法人の例外:

残余財産が確定した場合、その確定の日の属する課税期間終了の日の翌日から1か月以内(ただし、その期間内に最後の分配等が行われる場合は、その行われる日の前日まで)。

ここで極めて重要なのは、消費税の申告期限延長は単独では成立せず、「法人税側の延長特例」を受けていることが大前提となる点です。

法人税と消費税の申告スケジュールが密接に連動していることこそが、実務判断を左右する鍵となります。以下、これらの結論を支える詳細な制度設計を整理します。

3. 詳細解説:消費税申告期限の法的枠組みと延長の要件

税務判断のミスを防ぐためには、条文や制度の根拠を正しく理解する「守り」の姿勢が欠かせません。制度の構造を以下の3点に整理して解説します。

3.1 原則的な申告期限と提出先

法人の課税事業者は、課税期間ごとに、その終了の日の翌日から2か月以内に、納税地を所轄する税務署長へ申告書を提出しなければなりません。

| 項目 | 内容 |

| 提出期限 | 課税期間終了の日の翌日から2か月以内 |

| 提出先 | 納税地を所轄する税務署長 |

| 対象者 | 法人の課税事業者(特例適用期間を含む) |

3.2 申告期限の延長特例の適用要件

消費税の申告期限を1か月延長するためには、以下の「二重のハードル」を越える必要があります。

- 法人税側の要件:

「法人税の申告期限の延長の特例」の適用を既に受けていること。 - 消費税側の手続き:

納税地を所轄する税務署長に対し、別途「消費税申告期限延長届出書」を提出していること。

実務上の陥りやすい罠として、「法人税の延長申請をしていれば、消費税も自動的に延長される」という誤認が挙げられます。これらは全く別の手続きであり、消費税専用の届出書を提出しなければ、延長の恩恵は受けられません。

3.3 連結納税制度下における取扱い

連結納税制度(現:グループ通算制度)下においても、連結親法人または連結子法人が届出書を提出することで延長が認められます。

- 適用のタイミング:

原則として、提出した日の属する連結事業年度以後の各年度に適用されます。 - 45日ルールの例外:

連結事業年度終了の日の翌日から45日以内に届出書を提出した場合には、その終了したばかりの直近の連結事業年度から延長を適用することが可能です。

これらの制度を活用することで決算作業の平準化が可能となりますが、延長の適用には必ず「コストとリスク」が伴うことを忘れてはなりません。

4. まとめ:実務担当者が留意すべき「利子税」と提出の落とし穴

延長特例は決算の逼迫を救う有効な手段ですが、それは決して「無償の猶予」ではありません。

実務担当者が特に注意すべき盲点を警鐘として鳴らします。

- 「利子税」という隠れたコスト:

申告期限が1か月延長されたとしても、納付期限が免除されるわけではありません。本来の期限(2か月以内)の翌日から、実際に納付する日までの期間に対して利子税が課されます。延長はあくまで「事務処理上の猶予」であり、資金繰り上の猶予ではないことを経営陣やCFOに明確に説明しておく必要があります。 - 「消費税申告期限延長届出書」の提出タイミング:

この届出書は、原則として「提出した日の属する事業年度」から適用されます。申告直前に慌てて提出しても、その期の申告には間に合わないケースが大半であるため、事業年度内の早期提出が鉄則です。 - 清算時における期限の短縮(1か月):

通常時の2か月という感覚でいると、清算実務で致命的なミスを犯します。残余財産確定時の申告期限は「1か月以内」と非常にタイトです。残余財産の確定日を起点とした正確なカウントダウンが求められます。

正確な期限管理は、税務コンプライアンスの要です。延長特例を利用する際は、法人税側の要件との連動性を常に確認し、「利子税」というコストを許容した上で、適切なガバナンスを構築してください。

ガイド:Q&A

問1:課税事業者である法人が消費税の確定申告書を提出すべき一般的な期限はいつですか?

原則として、各課税期間の終了の日の翌日から2か月以内です。この期限までに、納税地を所轄する税務署長に対して確定申告書を提出しなければなりません。

問2:消費税の確定申告書は、どこに提出する必要がありますか?

納税地を所轄する税務署長に対して提出します。手続きの詳細については、国税庁の「消費税確定申告の手引き」などの関連資料も参照されます。

問3:課税期間の特例の適用を受けている法人の場合、申告期限はどうなりますか?

課税期間の特例の適用を受けている場合であっても、期限の考え方は同様です。それぞれの特例による課税期間の終了の日から2か月以内に申告を行う必要があります。

問4:清算中の法人において残余財産が確定した場合、申告期限はどのように定められていますか?

残余財産が確定した日の属する課税期間終了の日の翌日から、1か月以内が申告期限となります。これは通常の2か月という期限よりも短縮されている点に注意が必要です。

問5:清算中の法人で、課税期間終了の日の翌日から1か月以内に残余財産の最後の分配が行われる場合の期限を説明してください。

課税期間終了の日の翌日から1か月以内に最後の分配等が行われる場合は、その行われる日の前日までが申告期限となります。分配のタイミングによっては、1か月よりもさらに短い期間で申告する必要があります。

問6:消費税の確定申告期限を1か月延長するための要件を2つ挙げてください。

まず「法人税の申告期限の延長の特例」の適用を受けていることが必要です。その上で、所轄税務署長に「消費税申告期限延長届出書」を提出しなければなりません。

問7:申告期限の延長が適用された場合、納付に際して本来の税額以外に何が必要となりますか?

延長された期間に係る利子税を、消費税および地方消費税と併せて納付する必要があります。申告期限は延長されますが、それに応じた利息分が発生する仕組みとなっています。

問8:申告期限の延長届出書を提出した場合、その効果はいつの期間から適用されますか?

届出書を提出した日の属する事業年度以後の、各事業年度終了の日の属する課税期間について適用されます。一度提出すれば、その後の事業年度にも継続して適用されます。

問9:連結親法人または連結子法人が申告期限の延長を受けるための条件は何ですか?

「法人税の申告期限の延長の特例」の適用を受けている連結親法人または連結子法人が、「消費税申告期限延長届出書」を提出することで1か月の延長が認められます。

問10:連結事業年度終了の日の翌日から45日以内に届出書を提出した場合、その連結事業年度の申告期限はどうなりますか?

その連結事業年度終了の日の翌日から45日以内に提出した場合には、その提出した日の属する連結事業年度から申告期限が1か月延長されます。

用語集

- 課税事業者:

消費税を申告し、納付する義務がある法人を指します。 - 課税期間:

消費税の計算の基礎となる期間のことです。原則的な期間のほか、特例の適用を受けている期間も含まれます。 - 納税地:

申告書を提出し、税金を納付すべき場所のことです。法人の場合は通常、本店所在地などが該当します。 - 残余財産:

法人が解散・清算する際に、負債を支払った後に残った資産のことです。 - 清算:

法人が解散した後に、債権の回収や債務の弁済を行い、法人格を消滅させる手続きのことです。 - 法人税の申告期限の延長の特例:

会計監査などの理由により法人税の申告が期限内に困難な場合に認められる延長制度です。 - 消費税申告期限延長届出書:

消費税の確定申告期限を延長するために、税務署へ提出する必要がある特定の書類です。 - 利子税:

申告期限が延長された場合に、その延長期間に応じて課される税金の一種です。

コメント