国税庁から公表されている質疑応答事例「分割後に分割法人が解散することが予定されている場合における適格要件の判定について(支配関係継続要件)」について解説します。

解説動画

詳細

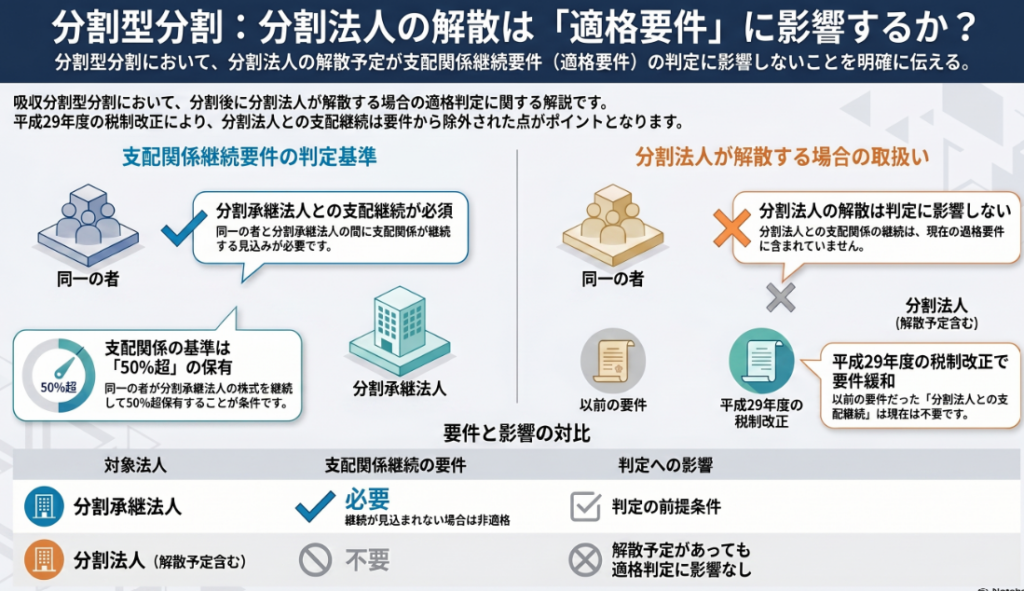

企業グループ内(同一の者による支配関係)で行われる分割型分割の適格判定における、「支配関係継続要件」についての解説です。

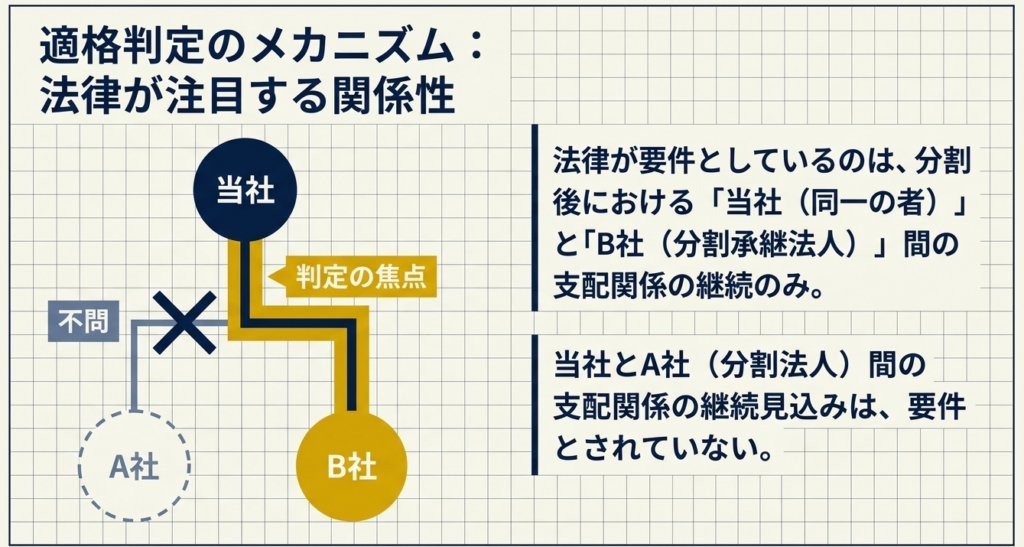

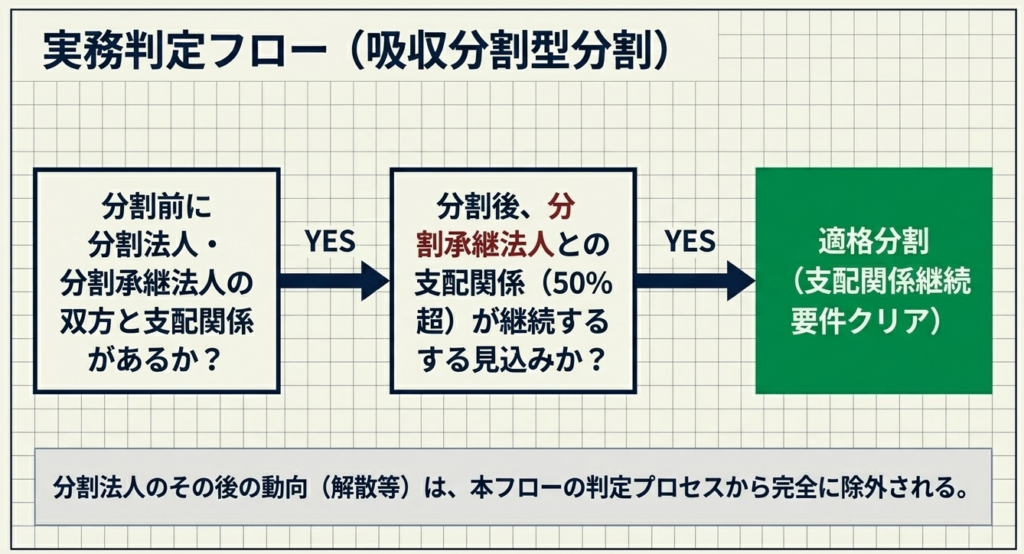

この要件では、分割後において、同一の者(最上位の親会社など)と「分割承継法人」との間に、支配関係(50%超の保有など)が継続することが求められます。

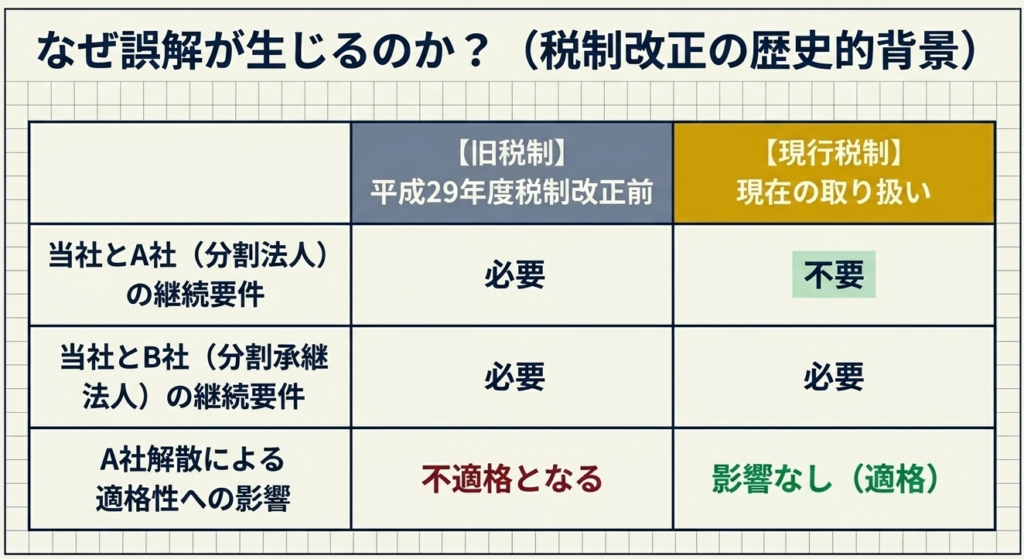

重要なポイントは、平成29年度の税制改正により、同一の者と「分割法人」との間の支配関係の継続見込みは適格要件として不要とされた点です。

したがって、事例のように、分割後に「分割法人」が解散する予定であり、分割法人との支配関係が消滅することが決まっていたとしても、適格判定に影響はありません。同一の者が「分割承継法人」の株式を継続して保有する見込みであれば、要件を満たし適格分割として認められます。

スライド解説

解説:分割型分割における支配関係継続要件の実務|分割法人の解散予定が適格判定に与える影響

1. はじめに:組織再編実務における「支配関係」の戦略的重要分析

組織再編税制における「適格」か「非適格」かの判定は、単なる税務計算の分岐点に留まらず、グループ全体の財務戦略や再編コストに甚大な影響を及ぼします。非適格と判定されれば、移転資産の譲渡損益が現実化し、予期せぬ多額の税務負担が発生するリスクがあるからです。我々実務家にとって、要件充足の境界線を正確に読み解くことは、高度な「リスク管理」そのものであると言えます。

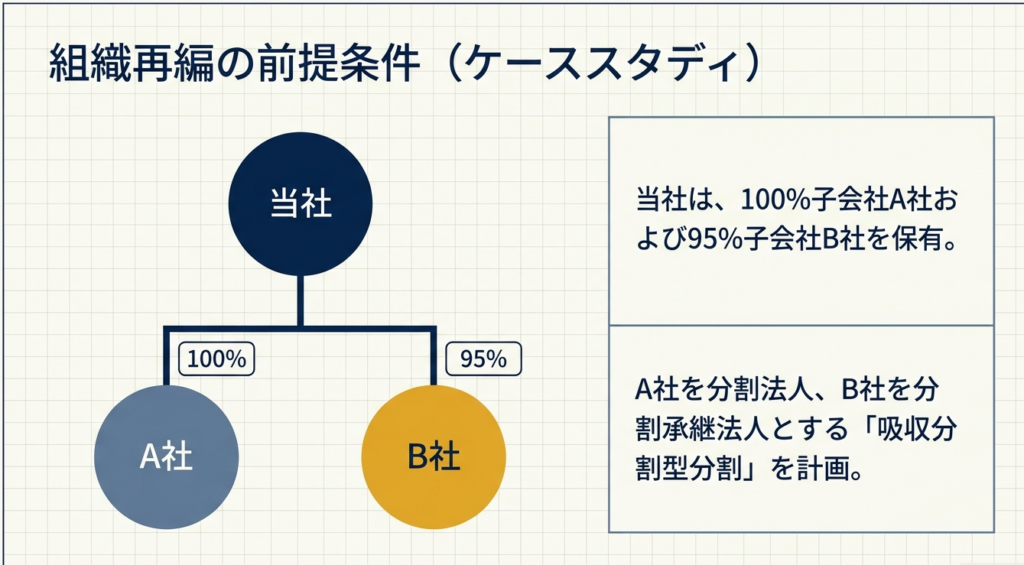

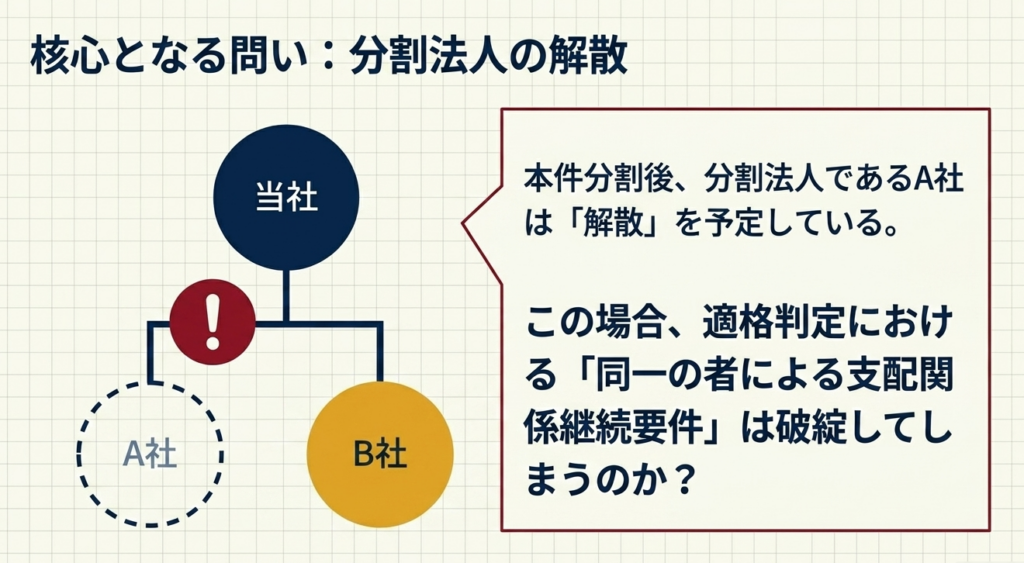

実務上、グループ内整理の場面では、「子会社Aの特定事業を別のグループ会社Bへ移転させ、事業を出し切って『殻』となったA社を直ちに解散・清算する」というスキームがよく検討されます。

この際、

「分割法人が消滅するのに、支配関係が継続していると言えるのか」

という点が長らく実務担当者の懸念材料となってきました。

しかし、現行の税制及び国税庁の質疑応答事例では、この点について明確な指針が示されています。

本記事では、分割法人の解散予定が適格判定に与える影響を整理し、実務における予見可能性を提示いたします。

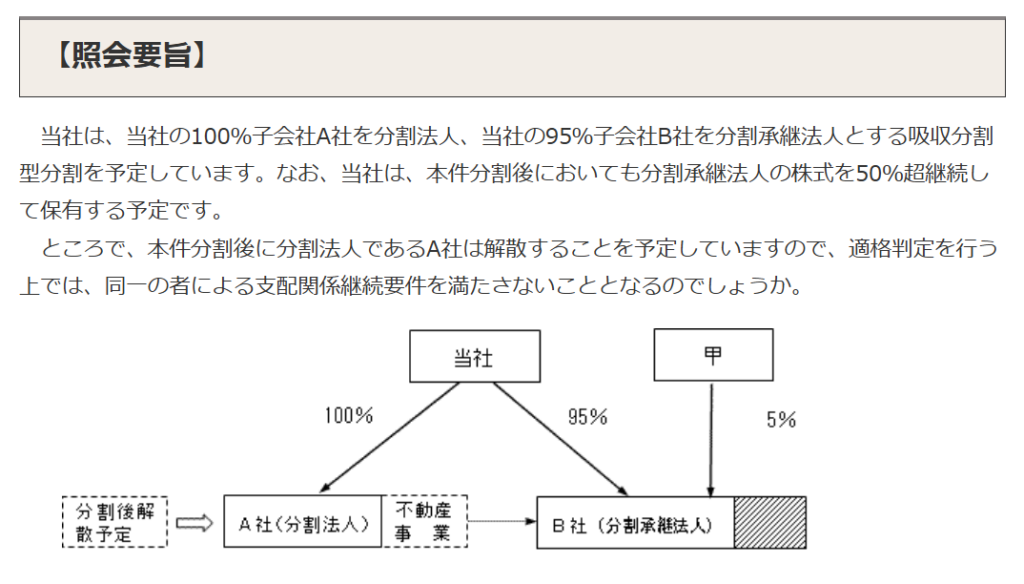

分割後に分割法人が解散することが予定されている場合における適格要件の判定について(支配関係継続要件)

2. 結論:分割法人の解散予定と適格判定の帰結

本件のような吸収分割型分割において、多忙な実務家が即座に把握すべき結論は以下の通りです。

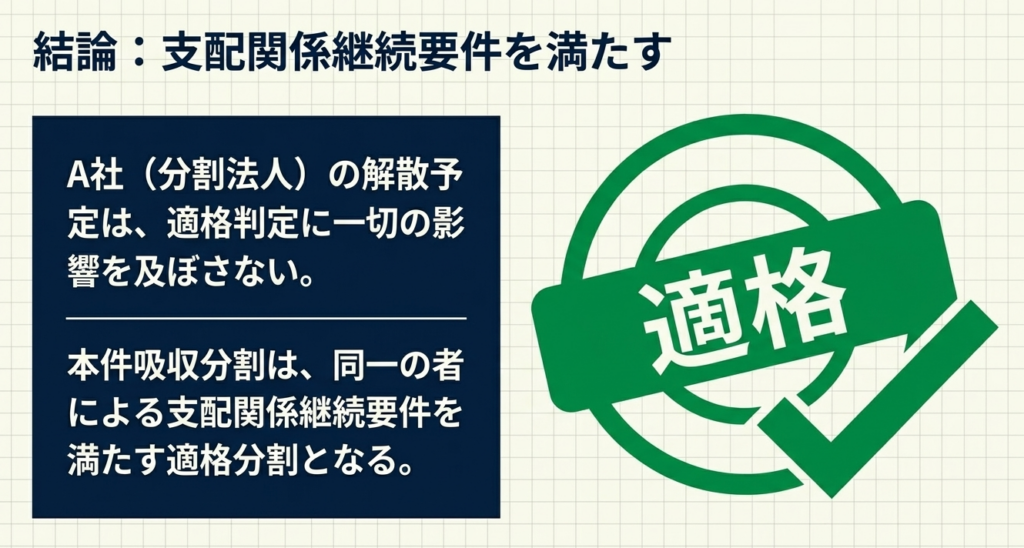

分割法人(分割後に解散を予定している法人)の解散は、適格判定における「支配関係継続要件」の充足に何ら影響を与えません。

この結論を支える主要なロジックは、国税庁の回答要旨に基づき、以下の3点に集約されます。

- 分割承継法人との間の支配関係の維持:

分割後においても、同一の者(親会社等)と分割承継法人との間に支配関係が継続することが見込まれていれば、要件は充足されます。 - 分割法人との間の支配関係継続の不要性:

分割後に同一の者と分割法人との間に支配関係が継続することは、現行制度上の要件とはされていません。 - 同一の者による継続保有見込みの重要性:

判定の本質は、親会社等の「同一の者」が、分割承継法人の株式(発行済株式の50%超)を継続して保有する見込みがあるか否かにあります。例えば、分割承継法人が100%子会社でなく95%子会社であっても、50%超の支配が継続するならば要件を満たします。

この結論が、平成29年度税制改正を経てどのような法的構造となっているのか、詳細に解説します。

3. 詳細解説:平成29年度税制改正を踏まえた支配関係継続要件の構造

日本の組織再編税制は、企業の機動的な再編を支援すべく進化してきました。かつての実務では分割後の分割法人との関係も注視されていましたが、平成29年度の税制改正により、「組織再編の円滑化」を目的として要件が大幅に整理・簡素化されました。

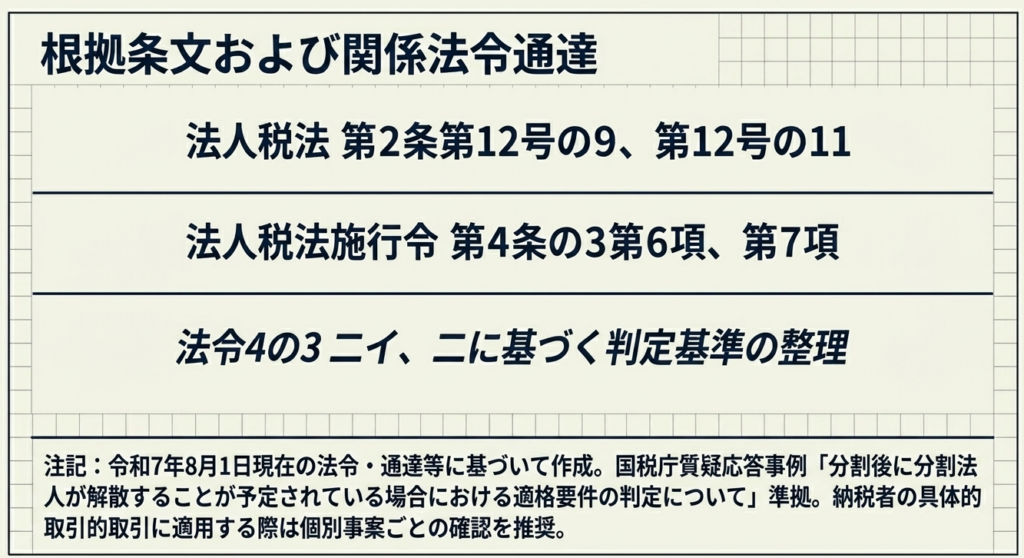

現行の法人税法施行令における支配関係継続要件の所在を整理すると、以下のようになります。

| 項目 | 分割承継法人との支配関係 | 分割法人との支配関係 |

| 判定の要否 | 要(継続して保有する見込み) | 不要(改正により削除) |

| 判定のステータス | 支配維持が必須 | 解散・消滅しても問題なし |

| 根拠法令 | 法令4の3第6項2号イ、同項2号ロ等 | 要件から除外されている |

このルールが実務にもたらす意義

「分割法人との支配関係継続」が不要とされたことの最大の意義は、分割後の法人格整理を迅速かつ柔軟に行えるようになった点にあります。事業を切り出した後の「役割を終えた法人」を即座に清算することは、グループ全体のガバナンスコスト抑制に直結します。

以前の考え方では、法人の消滅を「支配の断絶」と捉えるリスクがありましたが、現在は「事業を引き継いだ承継法人が親会社の傘下(50%超の支配)に留まる限り、経済的実態は継続している」と整理されています。これにより、税務リスクを恐れることなく、大胆なグループ内再編を断行できるようになったのです。

ただし、ここで注意すべきは、法令が「見込み」という主観的要素を判定基準としている点です。

4. まとめ:実務における適格性維持のためのチェックポイント

適格判定は、単に形式的な株主名簿を確認すれば済むものではありません。

「継続して保有する見込み」という将来の意図を扱うため、税務調査において当時の意図を客観的に立証できるよう、事実関係の整理と証跡の保存が極めて重要です。

ベテラン実務家の視点から、現場で必ず確認すべきアクションリストを提示します。

- 「50%超」の保有継続見込みの再確認:

同一の者(親会社等)が、分割承継法人の株式を今後も継続して50%を超えて保有し続ける計画を維持しているか。一時的な保有ではなく、中長期的な支配の意思があるかを確認してください。 - 客観的な「証跡」の記録保持:

「保有する見込みであった」という主張を裏付けるため、以下の書類を適切に保管してください。- 再編後のグループ体制を明記した取締役会議事録

- 分割承継法人のグループ内での役割を位置づけた中期経営計画書や事業計画書

- 再編の目的を記した社内稟議書

- 「事実」による立証の意識:

万が一、再編後短期間で承継法人株式を譲渡することになった場合、再編時には譲渡の意図がなかったことを示す「外部環境の激変」などの立証資料が必要になります。

アドバイス

本質的に守るべきは「事業の承継先(承継法人)と親会社との強固な関係」です。ここが揺るがない限り、分割法人の解散予定に惑わされる必要はありません。形式的な「解散」という事象ではなく、法令の根拠(法令4の3第6項2号等)に基づき、自信を持って実務判断を下してください。

(注記:本解説は令和7年8月1日現在の法令・通達等に基づいています。個別の事案への適用にあたっては、常に最新の改正情報や質疑応答事例を確認するようにしてください。)

ガイド:Q&A

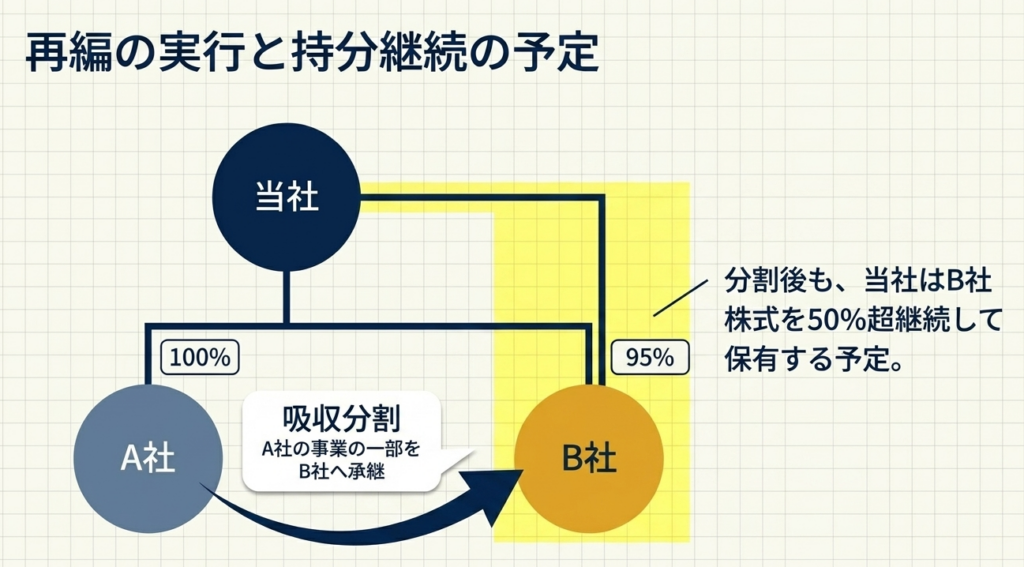

問題 1: 照会事例において、分割法人、分割承継法人、およびそれらを支配する親会社の関係はどのようなものですか。

親会社(同一の者)を頂点とし、その100%子会社であるA社を分割法人、95%子会社であるB社を分割承継法人とする関係です。この三者間には、親会社による支配関係が成立しています。

問題 2: 本事例の吸収分割型分割において、親会社は分割後に分割承継法人の株式をどの程度保有し続ける予定ですか。

親会社は、本件分割後においても分割承継法人(B社)の株式を、発行済株式の50%を超えて継続して保有する見込みとなっています。これは支配関係が継続していると判断される基準となります。

問題 3: 分割後に分割法人が解散する場合、適格判定における「支配関係継続要件」にどのような影響を与えると懸念されていましたか。

分割法人(A社)が解散することで、「同一の者(親会社)による支配関係継続要件」を満たさなくなり、結果として適格分割として認められないのではないかという点が懸念されていました。

問題 4: 国税庁の回答によると、分割法人の解散予定は支配関係継続要件の判定に影響しますか。

影響を与えません。分割後に分割法人が解散したとしても、同一の者と分割承継法人の間に支配関係が継続する見込みがあれば、要件を満たすと判断されます。

問題 5: 適格分割に該当するために、分割後に継続していなければならない支配関係は誰と誰の間のものである必要がありますか。

分割後に、分割前の支配者である「同一の者」と「分割承継法人」との間に、その同一の者による支配関係が継続していることが必要です。分割法人との関係は問われません。

問題 6: 平成29年度の税制改正により、支配関係継続要件に関してどのような変更が行われましたか。

平成29年度以前は分割後の分割法人との支配関係の継続も見込み要件とされていましたが、改正によりこの要件は不要となりました。現在は分割承継法人との関係のみが重視されます。

問題 7: 分割前に「同一の者」による支配関係がある場合、適格分割と認められるための基本的な要件は何ですか。

分割後にその同一の者と分割承継法人との間に、引き続き支配関係が継続することが見込まれていることが、法令上の主な要件となります。

問題 8: 法令4の3第6項および第7項は、具体的にどのような内容に関連する規定ですか。

法人税法施行令第4条の3第6項および第7項は、適格分割の判定基準、特に組織再編における支配関係の継続要件を具体的に定めた規定です。

問題 9: この質疑応答事例は、すべての具体的な取引に対してそのまま適用されるものですか。

いいえ、この事例はあくまで示された事実関係を前提とした一般的な回答です。具体的な取引に適用する際は、個別の事案内容によって課税関係が異なる可能性があるため注意が必要です。

問題 10: 事例において、親会社と分割法人の間の支配関係継続が要件とされないのはなぜですか。

現行の税法(平成29年度改正後)において、同一の者と分割法人の間の支配関係継続は見込み要件から除外されているためです。したがって、分割法人が消滅(解散)しても適格判定には支障ありません。

用語集

| 用語 | 定義・説明 |

| 分割法人 | 分割によりその事業の一部または全部を他社に承継させる法人のこと。本事例ではA社が該当する。 |

| 分割承継法人 | 分割法人から事業の承継を受ける法人のこと。本事例ではB社が該当する。 |

| 吸収分割型分割 | 分割法人が持つ資産や負債を既存の他社(分割承継法人)に引き継がせる形式の会社分割。 |

| 適格分割 | 法人税法上の要件を満たすことで、資産の移転による譲渡損益の計上を繰り延べることができる分割。 |

| 支配関係継続要件 | 組織再編後も、特定の者による支配的な資本関係が維持されていることを求める適格要件の一つ。 |

| 同一の者 | 分割法人と分割承継法人の双方を直接または間接に支配している個人や法人のこと。本事例では親会社を指す。 |

| 解散 | 法人がその活動を停止し、清算手続きに入る状態。本事例では分割後のA社の予定として挙げられている。 |

| 法人税法施行令4条の3 | 適格組織再編成の具体的な要件を定めた政令の条文。 |

| 50%超の保有 | 支配関係を判定する際の基準の一つ。発行済株式の過半数を保有している状態を指す。 |

| 見込み要件 | 分割時点において、将来にわたって特定の状態(支配関係など)が継続することが予定されていること。 |