国税庁タックスアンサーの「No.5444 中小企業技術基盤強化税制」について解説します。

解説動画

詳細

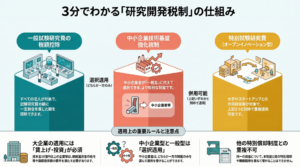

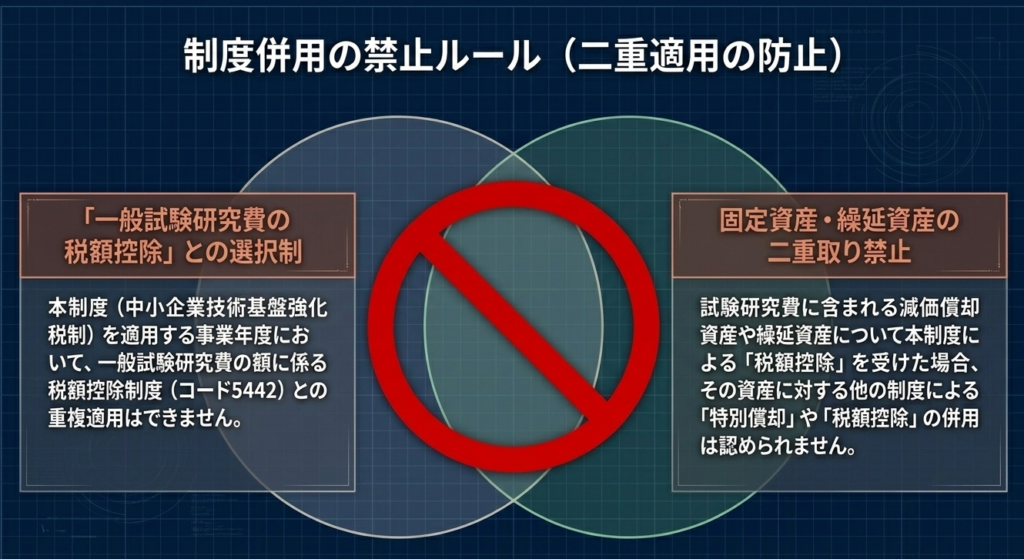

「中小企業技術基盤強化税制」は、青色申告を行う中小企業者等が試験研究費を支出した場合に、その一定割合を法人税額から控除できる制度です。大企業等も対象となる「一般試験研究費の額に係る税額控除制度」との重複適用はできません。

対象となる中小企業者等とは、原則として資本金1億円以下の法人や従業員1,000人以下の法人などを指しますが、大規模法人に支配されている法人(大規模法人が株式の2分の1以上を所有している等)は除外されます。

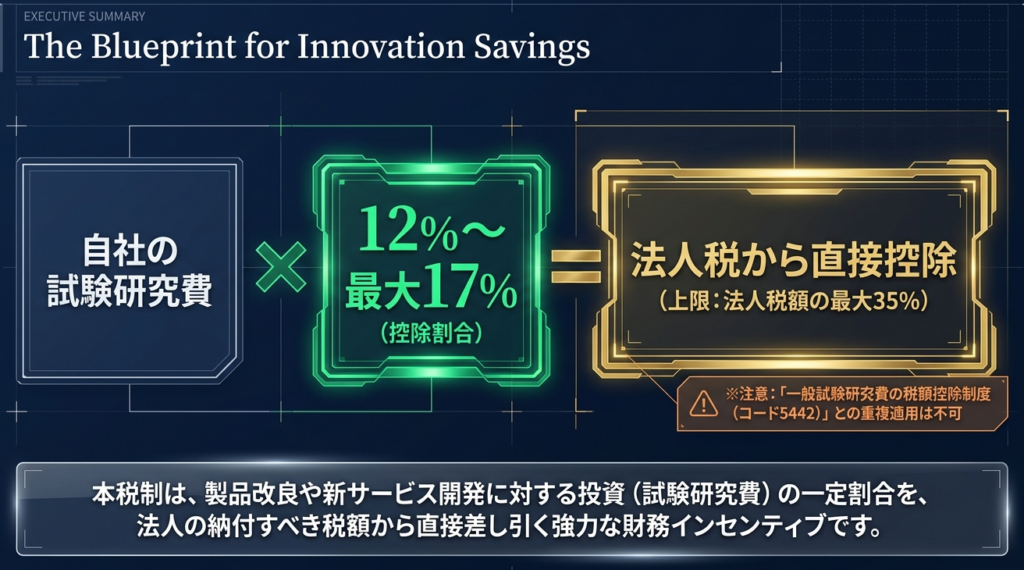

税額控除割合は、試験研究費の割合やその増減に応じて12%〜17%25%さらに10%上乗せ(最大35%)する措置も設けられています。

スライド解説

[実務解説] 中小企業技術基盤強化税制(研究開発税制)の徹底活用ガイド

多くの中小企業経営を支援してきた経験から、この「研究開発税制(中小企業技術基盤強化税制)」こそが、成長意欲のある中小企業にとって最強の財務戦略になり得る一方で、活用しきれていない実態があると考えています。

本記事では、本制度の戦略的価値から、実務担当者が陥りやすい判定の罠、そして税務調査に耐えうるエビデンス管理まで徹底的に解説します。

1. 導入:本制度が実務において極めて重要である理由

多くの中小企業経営者は「節税」と聞くと、経費を増やして利益を圧縮することを想像されます。しかし、本制度は次元が異なります。支出した「試験研究費」の額に応じて、納めるべき法人税額から直接差し引く「税額控除」という極めて強力なインセンティブです。

戦略的意義

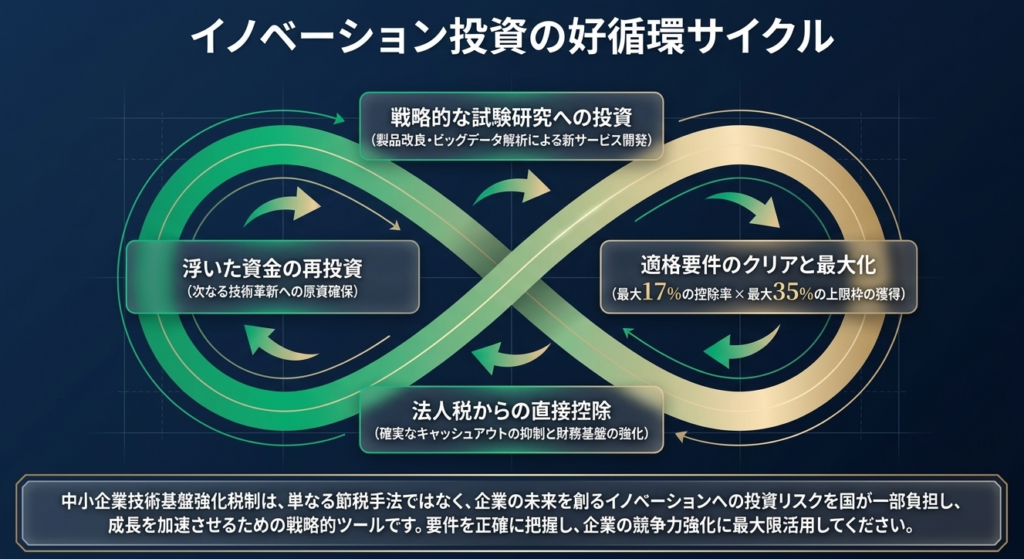

例えば、法人税率を約30%と仮定した場合、100万円の経費計上による減税効果は30万円に過ぎません。しかし、本制度で17%の税額控除が適用されれば、同じ100万円の支出に対して17万円が「直接」税金から引かれます。これは「最終利益(ボトムライン)」を直接押し上げるキャッシュフロー改善策なのです。研究開発というリスク投資の一部を国が肩代わりしてくれるこの制度を使いこなせるか否かが、次世代の競争力を左右します。

では、具体的にどの程度のキャッシュが手元に残るのか。まずは実務のゴールである「最終的な税務効果」から見ていきましょう。

2. 結論:本制度の適用による最終的な税務処理と効果

本制度を適用した際の最大の果実は、法人税額の最大35%をキャッシュとして内部留保できる可能性がある点にあります。

本制度の主要な効果と性質

- 税額控除の威力:

所得金額から差し引く「所得控除(損金算入)」ではなく、算出された法人税額そのものを減らすため、節税効率が非常に高いのが特徴です。 - 他制度との関係:

本制度は「一般試験研究費の額に係る税額控除制度(コード5442)」との重複適用は認められません。通常、中小企業にとっては本制度(中小企業技術基盤強化税制)の方が控除率等の面で圧倒的に有利に設計されています。

■分析の深化:キャッシュフローへのインパクト

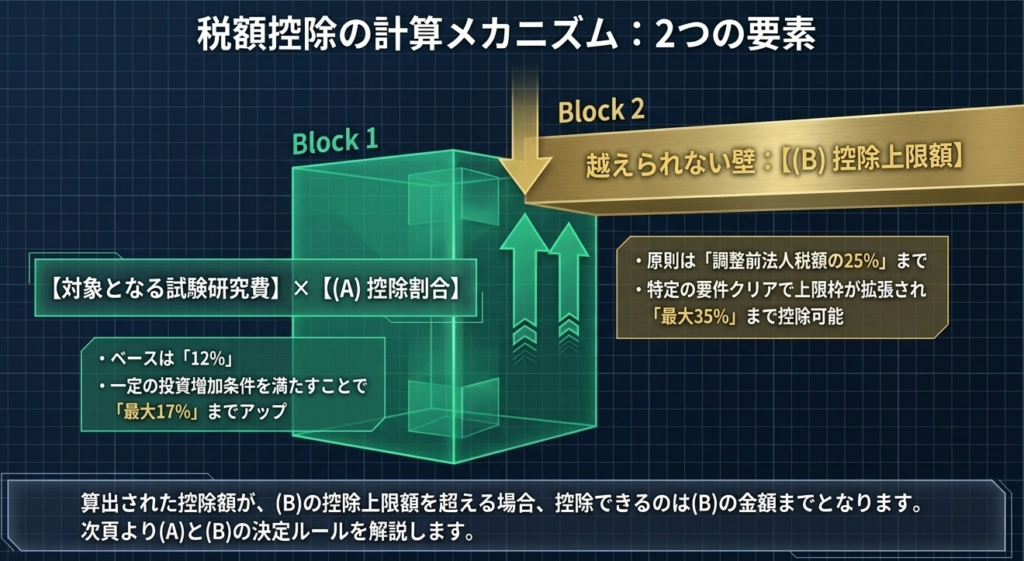

税額控除率は、試験研究費の支出状況に応じて12%〜17%の間で変動します。さらに、控除できる上限額(控除限度額)は、原則として法人税額の25%ですが、積極的な投資を行っている場合は最大35%まで引き上げられます。 このメリットを享受するためには、後述する「試験研究費」の定義と、資本金等の「適用要件」を正確に判定する実務能力が求められます。

3. 詳細解説:制度の要件と計算の仕組み

適用ミスは多額の追徴課税リスクを伴います。法的な定義と計算ロジックを精緻に把握してください。

3.1 試験研究費の定義と対象範囲

対象となる費用は、単なる「研究開発費」という勘定科目名ではなく、その実態で判定されます。

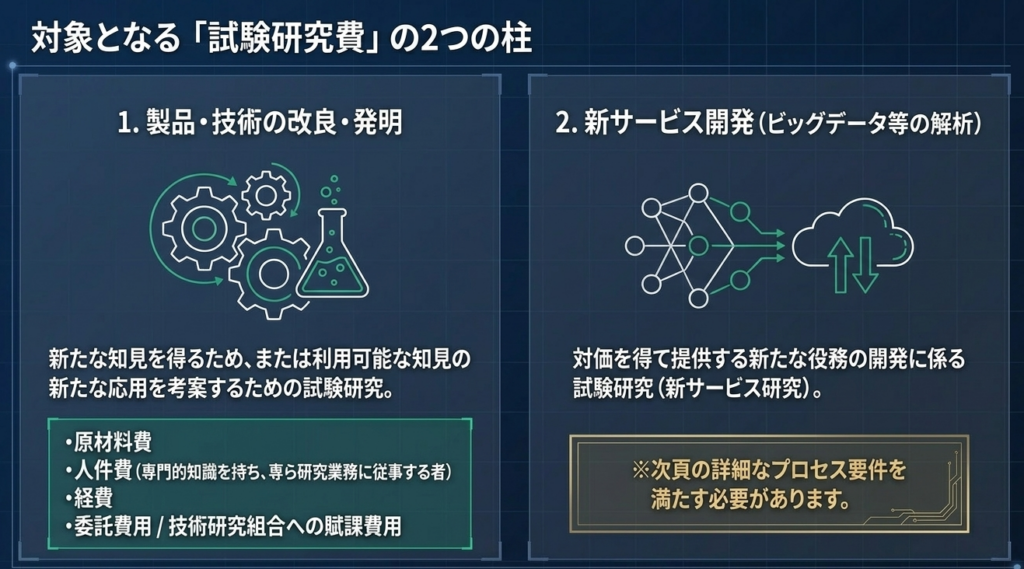

1. 製品製造・技術改良等のための費用

新たな知見を得るため、または知見の新たな応用を考案するために行う試験研究に要する以下の費用が対象です。

- 原材料費: 試験研究のために直接消費されるもの。

- 人件費: 専門的知識をもってその試験研究の業務に「専ら従事する者」に係るもの。

- 経費: 外注費や光熱費など、試験研究のために直接要したもの。

- 委託費: 他者に委託して行う試験研究のために支払う費用。

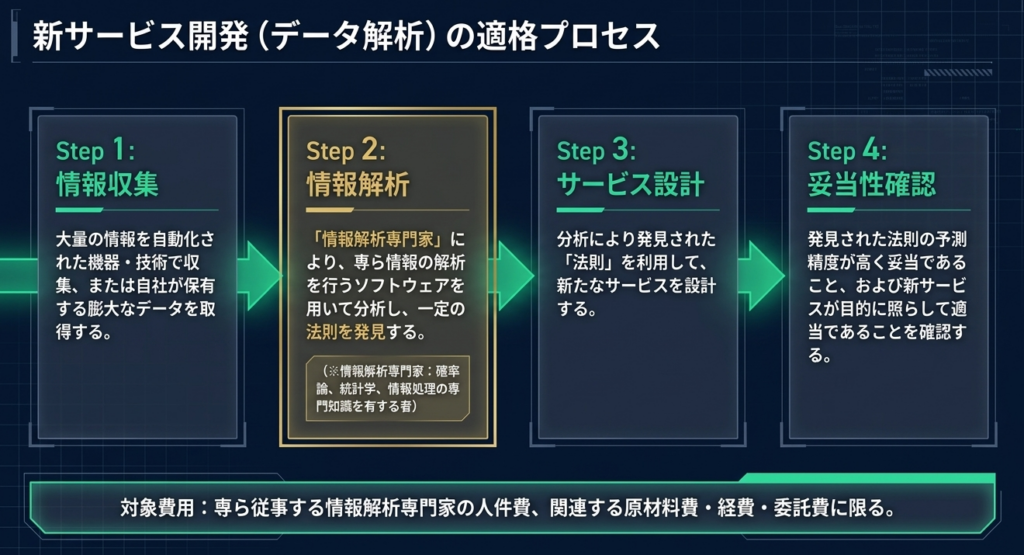

2. 新サービス開発(デジタルトランスフォーメーション関連)

いわゆる「第4次産業革命」に関連するサービス開発も対象となりますが、以下の3つのステップすべてを満たす必要があります。

- 分析

情報解析専門家(確率論・統計学等の知識を有する者)が、自動収集された大量の情報を専用ソフトで分析し、一定の法則を発見すること。 - 設計

発見された法則を利用して、新たなサービスを設計すること。 - 検証

発見された法則の妥当性(予測と結果の一致度)および新サービスの適当性を確認すること。

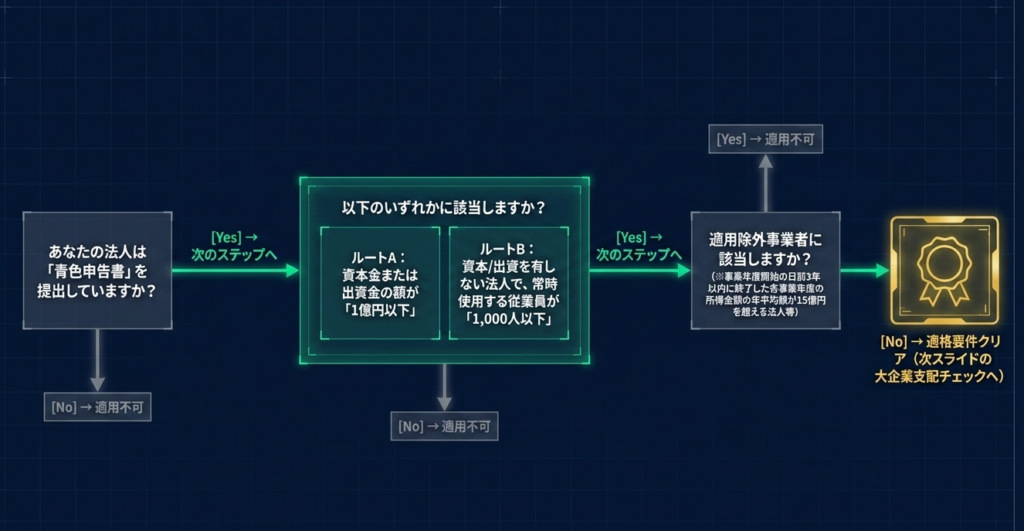

3.2 適用対象となる法人の要件(大規模法人の判定に注意)

「資本金1億円以下」であれば一律に対象となるわけではありません。

以下の例外規定に細心の注意を払ってください。

- 基本要件:

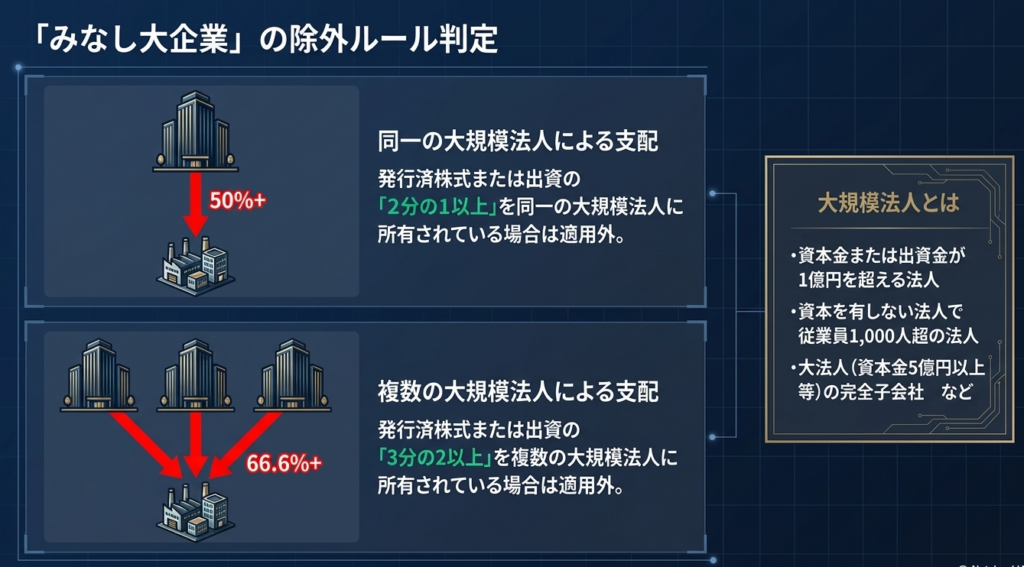

資本金または出資金の額が1億円以下の青色申告法人。 - 適用除外(大規模法人による支配):

以下の場合は「中小企業者」から除外されます。

①資本金1億円超の法人(大規模法人)に発行済株式の1/2以上を所有されている。

②2以上の大規模法人に発行済株式の2/3以上を所有されている。

【重要】

大規模法人には、「資本金5億円以上の大法人による完全支配関係がある法人」や「常時使用する従業員数が1,000人を超える法人」も含まれます。親会社の資本金だけでなく、グループ全体の資本構成を確認してください。 - 適用除外事業者:

直近3年間の平均所得金額が15億円を超える法人は、資本金が1億円以下であっても本制度は適用できません。

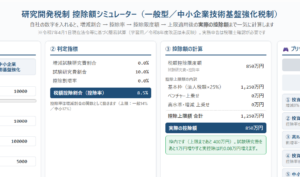

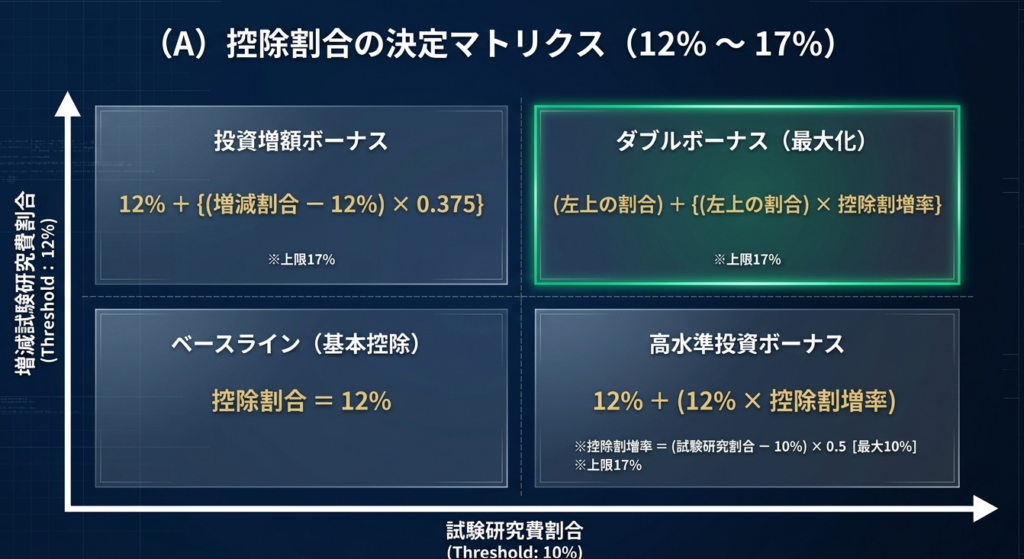

3.3 税額控除額の計算ロジック

控除割合は、試験研究費の「増加率(増減試験研究費割合)」や「売上に対する割合(試験研究費割合)」によって決まります。

| 区分(試験研究費割合※1) | 基本の税額控除割合 | 増減割合が12%超の場合の加算 |

| 10%以下の場合 | 12% | 12% + (増減割合 – 12%) × 0.375 (最大17%) |

| 10%超の場合 | 12% + 控除割増率※2 (最大17%) | 増減割合による計算結果に割増率を加味 (最大17%) |

- ※1:試験研究費割合 = 試験研究費の額 ÷ 平均売上金額

- ※2:控除割増率 = (試験研究費割合 – 10%) × 0.5(上限10%)

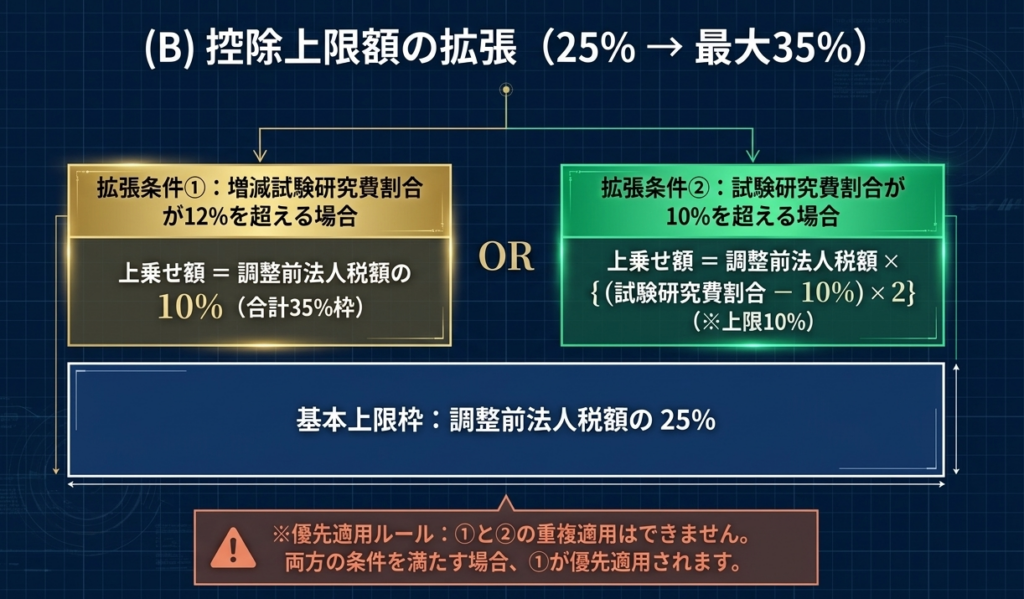

税額控除の上限(25% vs 35%):

通常の上限は法人税額の25%ですが、以下のいずれか(重複適用不可、(1)優先)を満たす場合、最大35%まで拡大します。

(1) 増減試験研究費割合が12%超の場合:+10%上乗せ

(2) 試験研究費割合が10%超の場合:最大+10%上乗せ((割合-10%)×2で計算)

4. まとめ:実務での注意点と適用に向けたチェックポイント

最後に、税務調査で最も狙われやすいポイントと、実務上の鉄則をまとめます。

実務上の重要事項チェックリスト

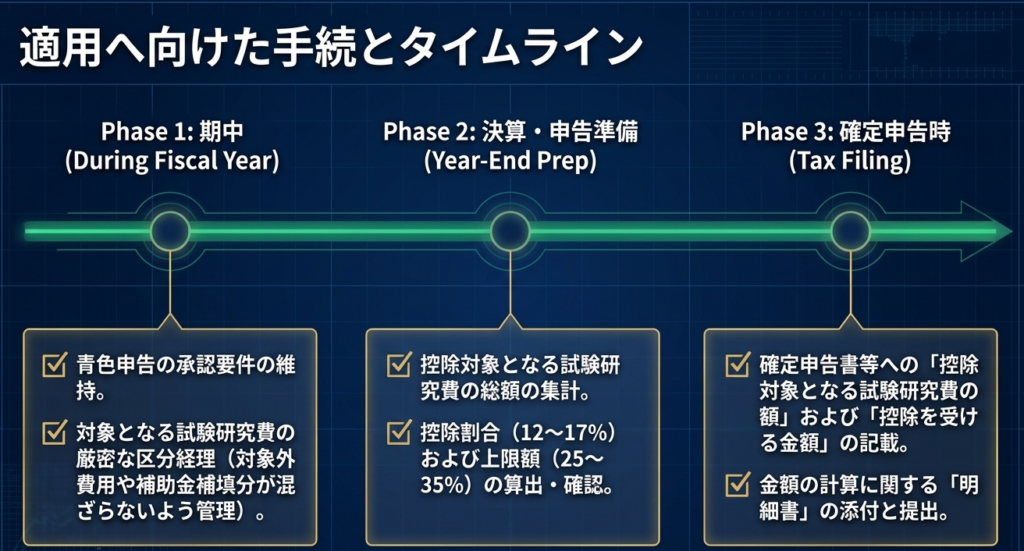

- 申告要件:

確定申告書に控除額を記載し、明細書を添付しているか(後からの修正申告による遡及適用は原則として認められません)。 - 人件費の「専ら従事」要件:

研究開発と一般業務を兼務している場合、その時間の区分が明確か。

【助言】

税務調査では「本当に研究だけをしていたのか?」が厳しく問われます。タイムシート、業務日報、プロジェクト仕様書などの証憑をリアルタイムで整備しておくことが、最大の防御となります。 - 重複適用の禁止:

試験研究費が資産(金型やソフトウェア等)に含まれる場合、他の特別償却や税額控除を重ねて受けていないか。 - 対象外期間の確認:

解散日(合併を除く)を含む事業年度や、清算中の事業年度ではないか。

研究開発税制は、適正に運用すれば中小企業の財務体質を劇的に強化する特効薬となります。しかし、その「果実」が大きい分、税務当局のチェックも厳格です。単なる計算上の処理に留めず、社内のエビデンス管理体制を含めた「攻めの税務コンプライアンス」を構築してください。

我々プロフェッショナルも、貴社の技術革新が適正な評価を受け、最大のリターンを生むよう全力でサポートいたします。

ガイド:Q&A

問1:中小企業技術基盤強化税制の目的は何ですか。

この制度は、中小企業者等が各事業年度において試験研究費を支出した場合に、その額に一定割合を乗じた金額を法人税額から直接控除することを認めるものです。これにより、中小企業の技術基盤の強化と研究開発投資を促進することを目的としています。

問2:本税制の対象となる「中小企業者等」の主な定義を説明してください。

主に資本金の額または出資金の額が1億円以下の法人が対象となりますが、大規模法人によって支配されている法人や、直近3年間の平均所得金額が15億円を超える適用除外事業者は含まれません。また、資本を有しない法人の場合は、常時使用する従業員数が1,000人以下の法人が該当します。

問3:一般試験研究費の額に係る税額控除制度(コード5442)との関係について述べてください。

本制度は、コード5442に規定される「一般試験研究費の額に係る税額控除制度」と重複して適用することはできません。納税者は、自社の状況に合わせていずれかの制度を選択して適用することになります。

問4:試験研究費の額に含まれる「原材料費」や「人件費」にはどのような制限がありますか。

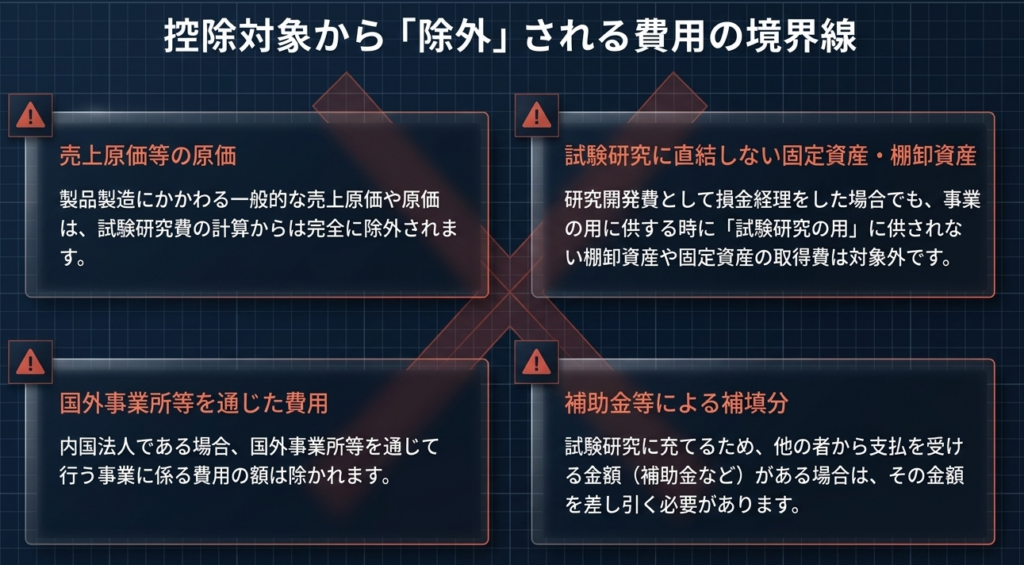

人件費については、専門的知識をもってその試験研究の業務に専ら従事する者に係るものに限定されます。また、これらの費用は各事業年度の所得の金額の計算上、損金の額に算入されるものである必要がありますが、売上原価等の原価の額に含まれるものは除外されます。

問5:「新サービス研究」が本税制の対象となるための必須条件は何ですか。

大量の情報を自動的に収集する技術等を用いて得られた情報を、情報解析専門家が専用ソフトウェアを用いて分析し、そこから発見された一定の法則を新サービスの設計に利用することが必要です。さらに、その法則の妥当性と、新サービスが目的に照らして適当であることが確認される必要があります。

問6:「情報解析専門家」とはどのような知識を持つ者を指しますか。

情報解析専門家とは、情報の解析に必要な確率論および統計学に関する知識、ならびに情報処理に関して必要な知識を有すると認められる者のことです。新サービス研究における試験研究費を計算する際、この専門家が専ら業務に従事していることが費用の算入要件となります。

問7:税額控除割合は、試験研究費割合が10パーセント以下のとき、原則として何パーセントに設定されていますか。また、どのような場合に加算されますか。

原則としての税額控除割合は12パーセントです。ただし、増減試験研究費割合が12パーセントを超える場合には、その超える部分に0.375を乗じた数値を12パーセントに加算することができ、最高17パーセントまで引き上げられます。

問8:法人税額から控除できる金額にはどのような上限が設けられていますか。

原則として、その事業年度の調整前法人税額の25パーセントが上限となります。ただし、増減試験研究費割合が12パーセントを超える場合や、試験研究費割合が10パーセントを超える場合には、一定の金額を上乗せした額が上限となります。

問9:資本金1億円以下の法人であっても、本税制の対象から除外される「大規模法人」に関連する条件を1つ挙げてください。

発行済株式または出資の総数または総額の2分の1以上を、同一の大規模法人(資本金1億円超の法人など)に所有されている法人は、中小企業者としての適用を受けることができません。また、複数の大規模法人に3分の2以上所有されている場合も同様です。

問10:本税制の適用を受けるために必要な事務手続きについて説明してください。

適用を受けるためには、確定申告書等に控除の対象となる試験研究費の額および控除を受ける金額を明記する必要があります。あわせて、それらの金額の計算に関する明細書を添付して申告しなければなりません。

用語集

| 用語 | 定義 |

| 中小企業技術基盤強化税制 | 中小企業者等が支出した試験研究費の一定割合を、法人税額から直接差し引くことができる制度。 |

| 試験研究費 | 製品の製造や技術の改良、または新たな役務(サービス)の開発のために必要な原材料費、人件費、経費などの合計額。 |

| 新サービス研究 | 大量かつ自動的に収集された情報等を解析し、発見された法則を利用して対価を得るための新たな役務を設計・開発する活動。 |

| 情報解析専門家 | 確率論、統計学、および情報処理に関する高度な知識を持ち、データの解析を専門的に行う者。 |

| 大規模法人 | 資本金1億円超の法人や、従業員1,000人超の法人、またはそれらによる完全支配関係がある法人などの総称。 |

| 適用除外事業者 | 直近3年間の平均所得金額が15億円を超える法人など、中小企業者であっても本税制の適用を受けられない事業者。 |

| 増減試験研究費割合 | 試験研究費が前年度等と比較してどの程度増減したかを示す指標。控除割合や上限額の加算判定に用いられる。 |

| 調整前法人税額 | 税額控除を適用する前の法人税額。この額の25%(特定条件下で最大35%)が控除の天井となる。 |

| 技術研究組合 | 技術研究組合法に基づき設立される組織。これに対して賦課される費用も試験研究費に含まれる場合がある。 |

| 青色申告書 | 適正な帳簿記録に基づいて申告を行うための書類。本税制の適用を受けるための大前提となる条件。 |