国税庁から公表されている質疑応答事例「単独新設分割における「同一の者による完全支配関係」の判定について」について解説します。

解説動画

詳細

個人株主とその親族が支配する法人が行う、単独新設分割型分割の適格判定における「同一の者」の取扱いについての解説です。

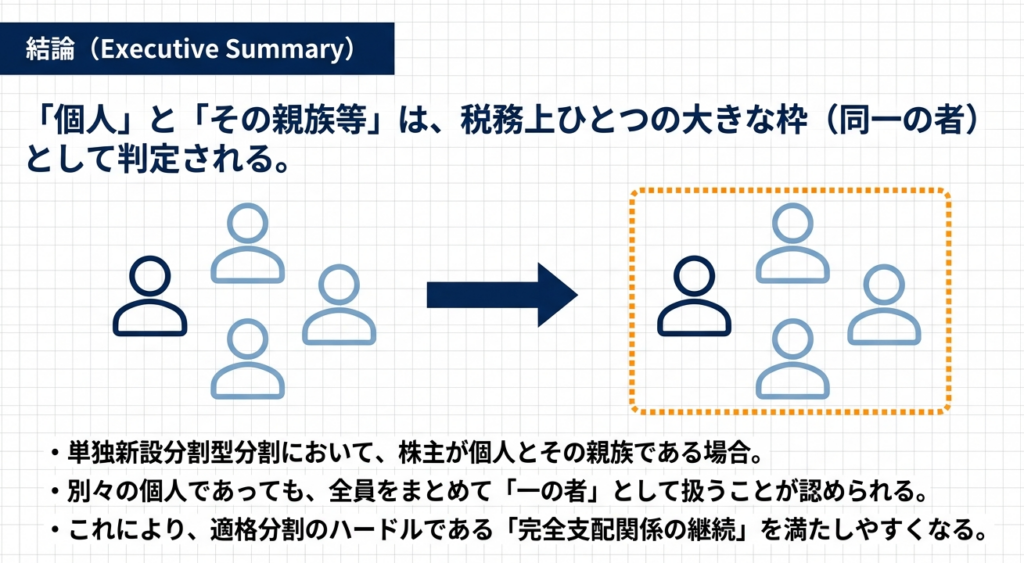

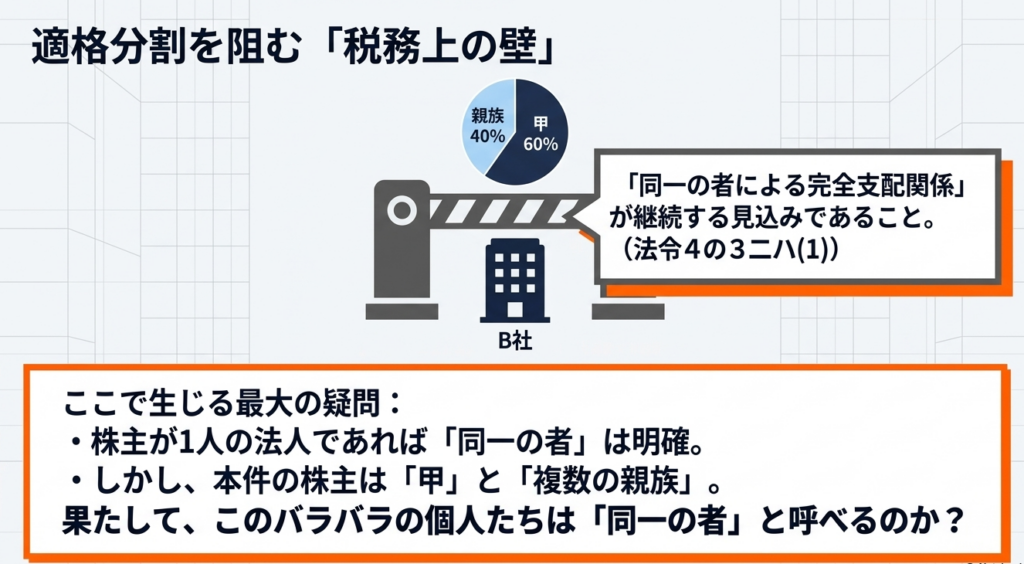

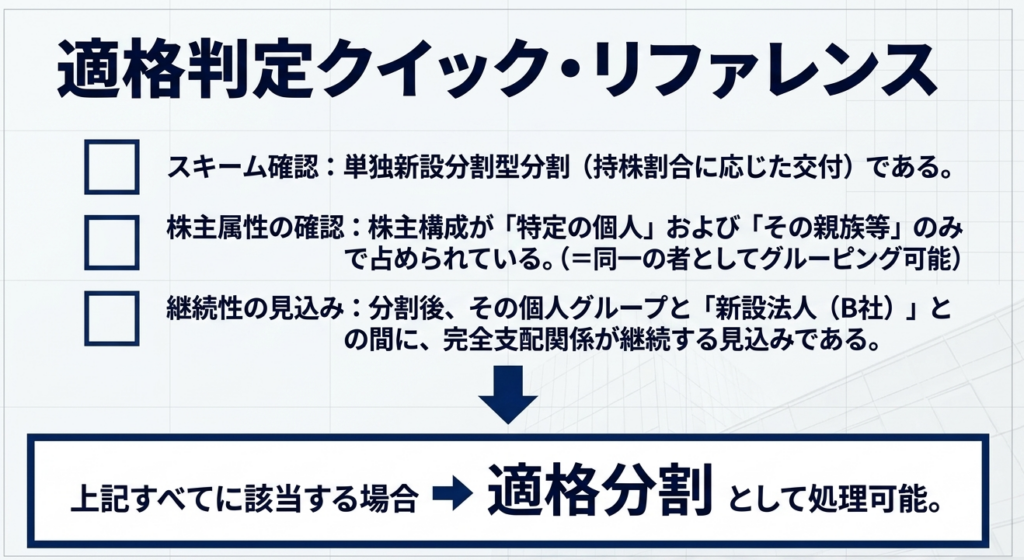

適格分割となるためには、分割後に「同一の者(最上位の株主)」と「分割承継法人」との間に完全支配関係が継続することが求められます。この判定において、最上位の株主が個人である場合、税法上、その個人だけでなく「その者の親族等」を含めてまとめて「一の者(同一の者)」として扱うことが認められています。

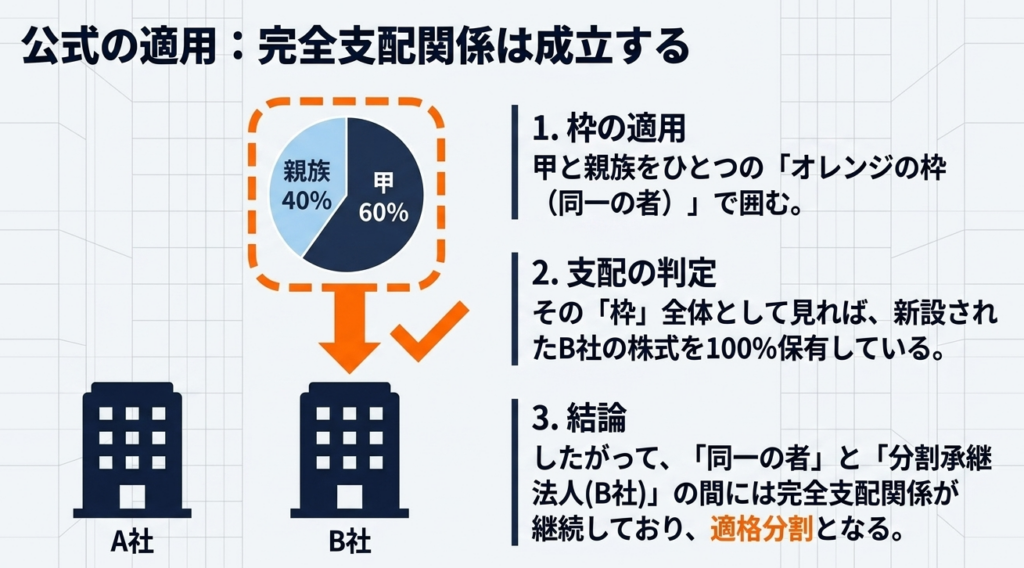

したがって、事例のように分割法人の株主が特定の個人とその親族で構成されている場合、これらを一つのグループとして「同一の者」とみなします。分割後もこの親族グループ全体で分割承継法人の株式を継続して保有し、完全支配関係が継続する見込みであれば、適格分割の要件を満たします。

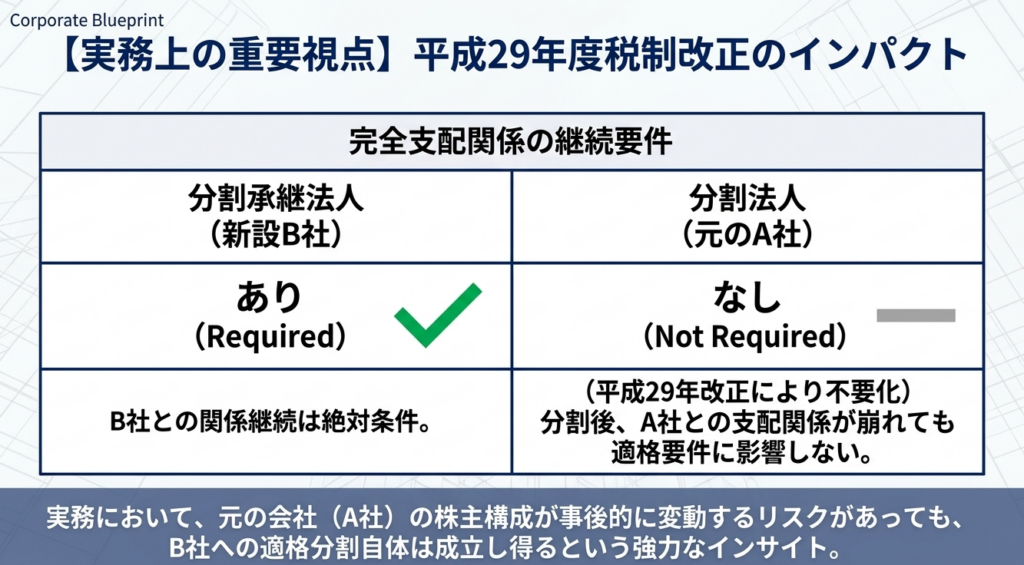

なお、これまでの解説と同様に、平成29年度税制改正により、分割後の「分割法人」との関係継続は不要とされています。

スライド解説

解説:単独新設分割における「同一の者による完全支配関係」の判定と実務上の留意点

1. 導入:組織再編における単独新設分割の戦略的意義

企業グループ内の事業整理や事業承継の準備において「単独新設分割型分割」が果たす役割は極めて大きいと感じています。特定の事業部門を切り出し、独立した法人として運営させるこの手法は、経営のスピードアップや次世代への円滑な事業引継ぎを可能にする強力な戦略的ツールです。

このスキームを検討する際、我々実務家が最も神経を尖らせるのが税務上の「適格判定」です。再編が「適格分割」と認められれば、移転資産に係る譲渡損益の計上が繰り延べられ、多額の課税を回避しつつ組織を再構築できるという多大な経済的メリットを享受できます。逆に、この判定を誤れば予期せぬ課税が発生し、再編そのものの経済合理性が根底から崩れかねません。

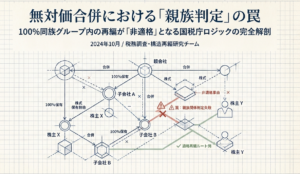

特に個人株主とその親族が関わるケースは、実務上の「難所」と言えます。なぜなら、法人税法上の「同一の者」という概念を、個々の親族を個別に捉えるのか、あるいは一族というユニットで捉えるのかによって、適格判定の結果が180度変わる可能性があるからです。

また、親族の範囲をどこまで遡り、家系図レベルで正確に把握・立証するかという事実認定の難しさも、現場の担当者を悩ませる要因となっています。

本記事では、こうした実務上の迷いを払拭すべく、国税庁の質疑応答事例に基づいた「明確な結論」を提示し、ベテランの視点から法令の深層を紐解いていきます。

単独新設分割における「同一の者による完全支配関係」の判定について

2. 結論:個人株主とその親族における「同一の者」の判定基準

複雑な組織再編税制を扱う際、枝葉の議論に惑わされる前に、まずは国税庁の見解に基づく盤石な結論を押さえることが不可欠です。

結論から申し上げます。

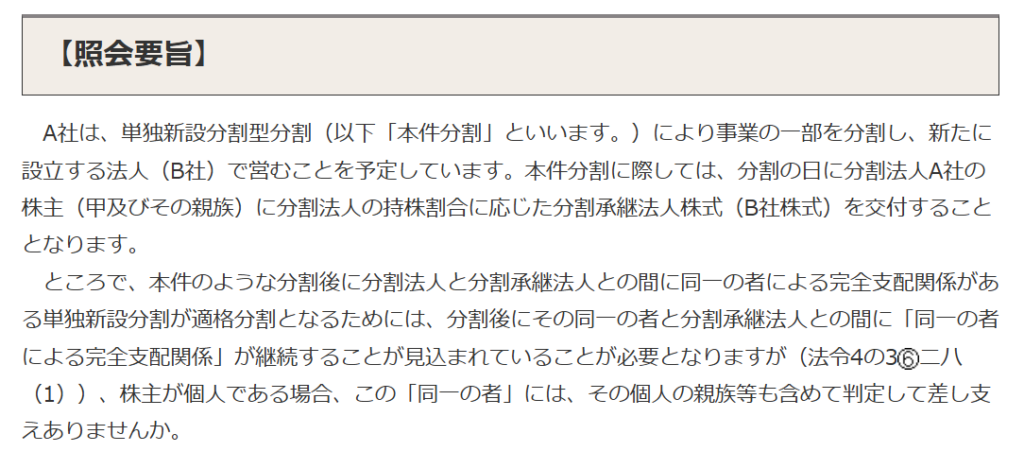

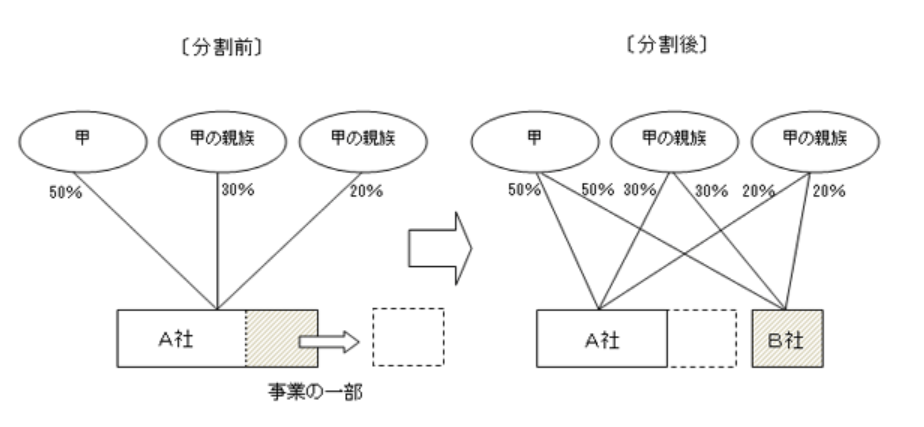

単独新設分割型分割において、分割法人の株主が個人(甲)およびその親族等である場合、「その個人およびその親族等を一の者として、同一の者による完全支配関係を判定して差し支えない」というのが税務当局の公式な解釈です。

つまり、株主名簿上に複数の親族が名を連ねていたとしても、税務上はそれらを一塊の「同一の者」とみなし、分割承継法人との間に完全支配関係が継続するかどうかを判断することになります。この判断基準は、同族経営が多い日本の中小・中堅企業の組織再編において、適格要件を満たすための極めて重要な指針となります。

では、なぜこのような解釈が成り立つのか。その背後にある厳格な法的根拠と、平成29年度税制改正がもたらした戦略的メリットについて、次セクションで詳しく解説します。

3. 詳細解説:完全支配関係の定義と適格判定の要件

適格判定のミスは、往々にして「なんとなくの理解」から生じます。私の経験上、制度の構造的な理解こそが、実務上の重大な失態を防ぐ唯一の鍵です。

完全支配関係の構造分析

法人税法第2条第12号の7の6、および法人税法施行令第4条の2第2項において、完全支配関係は以下の二つの態様に定義されています。

- 当事者間の完全支配関係:

一の者が、法人の発行済株式等の全部を直接または間接に保有する関係。 - 一の者との間の完全支配関係:

一の者との間に「当事者間の完全支配関係」がある法人同士の関係。

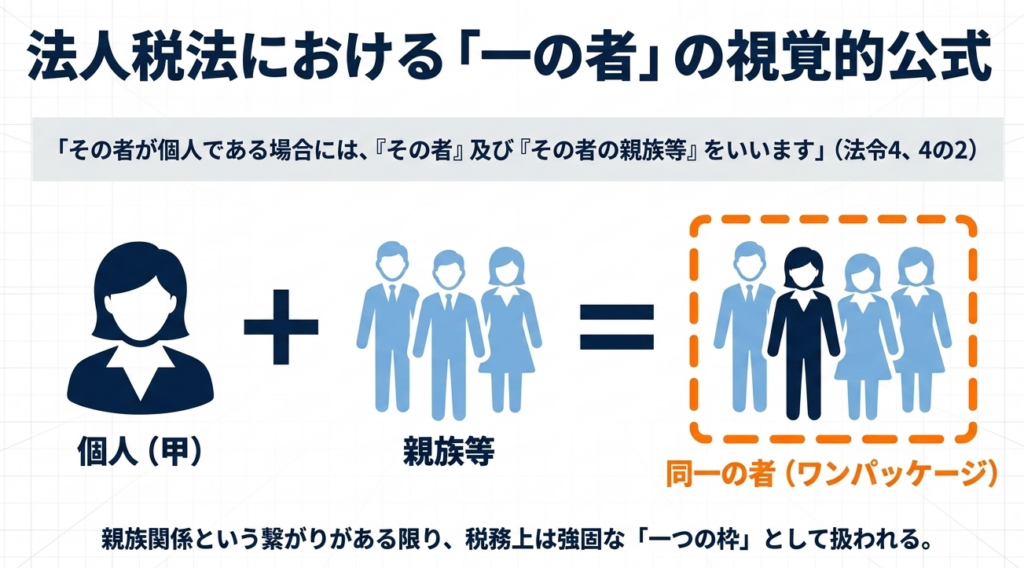

「一の者」の定義と親族の範囲

本件の核心である「一の者」の定義については、法人税法施行令第4条第1項および第4条の2第2項に明記されています。

株主が個人である場合には、「その者」に加えて「その者の親族等」が含まれます。 実務上、ここで言う「親族等」の把握には細心の注意が必要です。戸籍謄本等による確認を怠り、親族関係の把握に漏れがあれば、前提条件が崩れ「一の者」による完全支配関係が否定されるリスクがあるからです。

法人税法施行令 第4条 同族関係者の範囲

法第2条第10号(同族会社の意義)に規定する政令で定める特殊の関係のある個人は、次に掲げる者とする。

〔法基通1-3-3〕

〔法基通1-3-4〕

- 一 株主等の親族

- 二 株主等と婚姻の届出をしていないが事実上婚姻関係と同様の事情にある者

- 三 株主等(個人である株主等に限る。次号において同じ。)の使用人

- 四 前3号に掲げる者以外の者で株主等から受ける金銭その他の資産によつて生計を維持しているもの

- 五 前3号に掲げる者と生計を一にするこれらの者の親族

法第2条第12号の7の5(定義)に規定する政令で定める関係は、一の者(その者が個人である場合には、その者及びこれと前条第1項に規定する特殊の関係のある個人)が法人の発行済株式等(同号に規定する発行済株式等をいう。以下この条において同じ。)の総数又は総額の100分の50を超える数又は金額の株式又は出資を保有する場合における当該一の者と法人との間の関係(以下この項において「直接支配関係」という。)とする。この場合において、当該一の者及びこれとの間に直接支配関係がある1若しくは2以上の法人又は当該一の者との間に直接支配関係がある1若しくは2以上の法人が他の法人の発行済株式等の総数又は総額の100分の50を超える数又は金額の株式又は出資を保有するときは、当該一の者は当該他の法人の発行済株式等の総数又は総額の100分の50を超える数又は金額の株式又は出資を保有するものとみなす。

2 法第2条第12号の7の6に規定する政令で定める関係は、一の者(その者が個人である場合には、その者及びこれと前条第1項に規定する特殊の関係のある個人)が法人の発行済株式等(発行済株式(自己が有する自己の株式を除く。)の総数のうちに次に掲げる株式の数を合計した数の占める割合が100分の5に満たない場合の当該株式を除く。以下この項において同じ。)の全部を保有する場合における当該一の者と当該法人との間の関係(以下この項において「直接完全支配関係」という。)とする。この場合において、当該一の者及びこれとの間に直接完全支配関係がある1若しくは2以上の法人又は当該一の者との間に直接完全支配関係がある1若しくは2以上の法人が他の法人の発行済株式等の全部を保有するときは、当該一の者は当該他の法人の発行済株式等の全部を保有するものとみなす。

- 一 当該法人の使用人が組合員となつている民法(明治29年法律第89号)第667条第1項(組合契約)に規定する組合契約(当該法人の発行する株式を取得することを主たる目的とするものに限る。)による組合(組合員となる者が当該使用人に限られているものに限る。)の当該主たる目的に従つて取得された当該法人の株式

- 二 会社法(平成17年法律第86号)第238条第2項(募集事項の決定)の決議(同法第239条第1項(募集事項の決定の委任)の決議による委任に基づく同項に規定する募集事項の決定及び同法第240条第1項(公開会社における募集事項の決定の特則)の規定による取締役会の決議を含む。)により当該法人の役員又は使用人(当該役員又は使用人であつた者及び当該者の相続人を含む。以下この号において「役員等」という。)に付与された新株予約権(次に掲げる権利を含む。)の行使によつて取得された当該法人の株式(当該役員等が有するものに限る。)

- イ 商法等の一部を改正する等の法律(平成13年法律第79号)第1条(商法の一部改正)の規定による改正前の商法(明治32年法律第48号)第210条ノ2第2項(取締役又は使用人に譲渡するための自己株式の取得)の決議により当該法人の役員等に付与された同項第3号に規定する権利ロ 商法等の一部を改正する法律(平成13年法律第128号)第1条(商法の一部改正)の規定による改正前の商法第280条ノ19第2項(取締役又は使用人に対する新株引受権の付与)の決議により当該法人の役員等に付与された同項に規定する新株の引受権

- ハ 会社法の施行に伴う関係法律の整備等に関する法律(平成17年法律第87号)第64条(商法の一部改正)の規定による改正前の商法第280条ノ21第1項(新株予約権の有利発行の決議)の決議により当該法人の役員等に付与された新株予約権

適格分割の継続要件と按分交付の原則

単独新設分割型分割が適格とされるためには、法人税法施行令第4条の3第6項第2号ハ(1)の規定により、

分割後に「同一の者(個人+親族等)」と「分割承継法人」との間に、完全支配関係が継続することが見込まれている

必要があります。

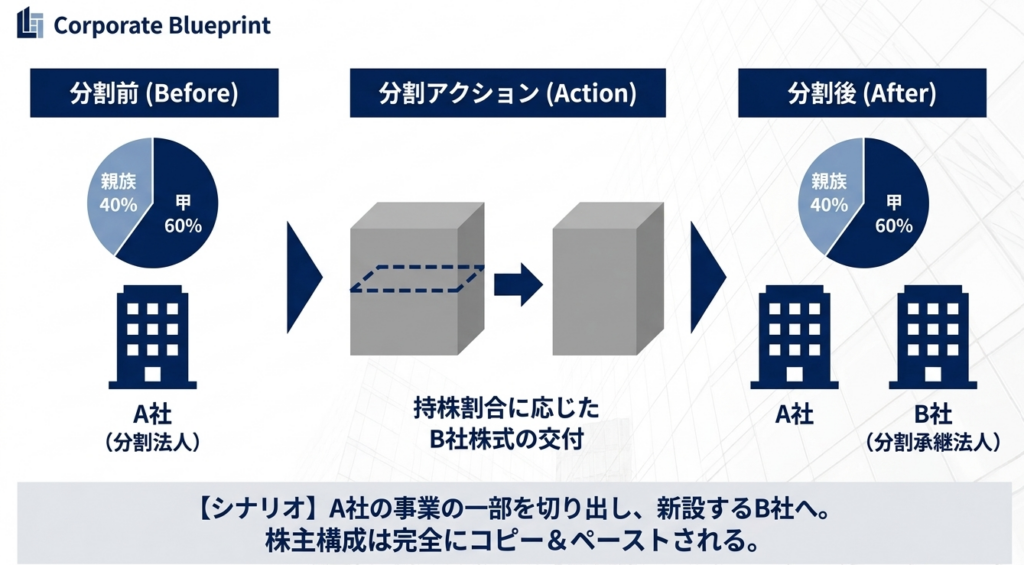

また、分割型分割としての性質上、分割法人の株主に対し「その持株割合に応じて(按分して)」分割承継法人株式が交付されることが大前提となります。

この交付割合を崩してしまうと、たとえ一族全体で100%保有していても適格性を失うため、機械的な事務作業ではなく、資本構成を緻密に検証する姿勢が求められます。

平成29年度税制改正の戦略的インパクト

実務家として強調したいのは、平成29年度税制改正による緩和措置です。

以前は分割後に「分割法人」と「同一の者」との間の関係継続も求められていましたが、改正により「分割法人側の関係継続」は不要とされました。

これは戦略的に極めて重要です。

例えば、新設分割によって特定の事業を別会社(承継法人)化した直後に、親会社(分割法人)側の株式を第三者に譲渡したり、他社と合併させたりする「出口戦略(エグジット)」を描いても、分割そのものの適格性は維持されるようになったのです。この柔軟性を活用することで、グループ外への事業売却を前提とした切り出し再編などが、税務リスクを抑えた形で実行可能となっています。

4. まとめ:実務における具体的な注意点と適用の限界

どれほど理論が明快であっても、実際の現場には常に想定外の変数が存在しますので、最終的な確認作業において特に留意すべき点をまとめます。

なお、本記事で解説した内容は、国税庁の質疑応答事例という特定の前提に基づいた一般的な見解です。実際の取引では、株主間契約の有無や、潜在株式の存在、あるいは親族の定義から外れる特殊関係者の介在など、事案ごとに異なる課税関係が生じる余地があります。

質疑事例を鵜呑みにせず、必ず自社の個別具体的な事実に照らして、多角的な検証を行ってください。

実務担当者のための最終確認チェックリスト

判定の精度を高めるため、以下の項目を調査・確認し、その証跡を残しておくことを強く推奨します。

- 親族関係の確証:

分割法人の個人株主全員の家系図を確認し、施行令第4条に基づく「親族等」の範囲を正確に画定し、客観的資料(戸籍等)で裏付けているか。 - 按分交付の徹底:

分割承継法人株式の交付が、分割法人の持株割合に完全に比例しているか、計算表を作成して検証したか。 - 継続保有意思の確認:

分割承継法人の株式について、主要株主(一の者)に分割後も保有し続ける合理的な見込みがあるか。 - 改正要件の適用確認:

平成29年度改正事項を反映し、分割法人側の資本関係の変化が適格性に影響しないことを正しく理解しているか。

適切な税務判断は、企業の財務基盤を守るだけでなく、経営者が自信を持って攻めの経営を行うためのバックボーンとなります。組織再編という大きな転換点において、皆様がこの指針を基に確実な実務を遂行されることを期待しております。

※本資料は令和7年8月1日現在の法令・通達に基づいています。税制は社会情勢を反映して常にアップデートされるため、実行に際しては最新の条文および通達を再確認する仕組みを社内で構築してください。

ガイド:Q&A

Q1: 単独新設分割型分割とはどのような手続きを指しますか?

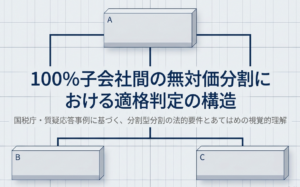

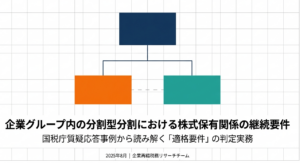

分割法人が単独で、その事業の一部を分割して新たに法人を設立し、営ませる手法です。本事例ではA社が事業を分割し、新たに設立したB社に承継させる形態を指します。

Q2: 法令における「完全支配関係」の基本的な定義を説明してください。

一の者が法人の発行済株式等の全部を直接もしくは間接に保有する関係、または一の者との間にそのような関係がある法人相互の関係を指します。法人税法第2条第12号の7の6等に規定されています。

Q3: 完全支配関係の判定において、株主が個人である場合の「一の者」の範囲はどう規定されていますか?

判定の対象となる「その者」自身だけでなく、その者の「親族等」も含めて「一の者」として扱われます。これにより、個人とその親族によるグループ全体で支配関係を判定することになります。

Q4: 単独新設分割が適格分割となるために、分割後の支配関係に関してどのような見込みが必要ですか?

分割後に、同一の者と分割承継法人との間に「同一の者による完全支配関係」が継続することが見込まれている必要があります。この要件は法人税法施行令第4条の3に規定されています。

Q5: 分割法人と分割承継法人の株主が「個人とその親族」である場合、どのように「同一の者」を判定しますか?

その個人およびその親族等をまとめて「一の者」とみなして判定します。したがって、個人株主とその親族が分割承継法人の全株式を継続して保有する見込みがあれば、同一の者による完全支配関係の継続と認められます。

Q6: 平成29年度の税制改正により、分割後の継続要件に関してどのような変更がありましたか?

分割後に「同一の者と分割法人(元々の会社)」との間の関係を継続させる要件が不要となりました。現在は、同一の者と「分割承継法人(新設された会社)」との間の関係継続のみが重視されます。

Q7: 「当事者間の完全支配関係」とは、具体的にどのような株式保有状況を指しますか?

ある一の者が、対象となる法人の発行済株式等の全部(100%)を直接保有しているか、あるいは他の法人を通じて間接的に保有している状態を指します。

Q8: 本事例において、新たに設立される法人(B社)の株式は誰に交付されますか?

分割の日において、分割法人(A社)の株主である甲およびその親族に対して、分割法人における持株割合に応じて交付されます。

Q9: 質疑応答事例における回答の、納税者に対する一般的な法的拘束力についての注意点は何ですか?

この事例は照会された事実関係を前提とした一般的な回答であり、個別の具体的な取引においては異なる課税関係が生じる可能性があることに注意が必要です。

Q10: 法人相互の関係において完全支配関係が成立するのは、どのような場合ですか?

同一の「一の者」によって、それぞれの法人が直接または間接に100%支配されている(当事者間の完全支配関係がある)場合に、その法人同士に完全支配関係があると認められます。

用語集

| 用語 | 定義 |

| 単独新設分割型分割 | 一つの法人がその事業の一部を切り出し、新たに法人を設立して承継させると同時に、新設法人の株式を分割法人の株主に割り当てる組織再編手法。 |

| 完全支配関係 | 一の者が法人の発行済株式等の全部(100%)を直接または間接に保有する関係、または同一の者によって100%支配されている法人同士の関係。 |

| 一の者 | 完全支配関係の判定主体。個人が判定対象の場合、その本人だけでなくその「親族等」を合算して一つの主体として扱う。 |

| 適格分割 | 法定の要件を満たすことで、資産の移転に伴う譲渡損益の計上を繰り延べることができる税務上の分割区分。 |

| 分割法人 | 分割によってその事業の一部を切り出す側の法人(本事例ではA社)。 |

| 分割承継法人 | 分割によって事業を譲り受ける側の法人(本事例では新たに設立されるB社)。 |

| 親族等 | 個人の完全支配関係を判定する際、その個人と一体として「一の者」を構成する範囲に含まれる親族や特殊関係者。 |

| 当事者間の完全支配関係 | 親会社が子会社の全株式を保有しているような、直接的な100%支配のつながり。 |

| 継続保有要件 | 分割後に支配関係が解消されず、引き続き維持されることが予定されている必要があるという適格要件の一つ。 |

| 発行済株式等 | 法人が発行している株式の総数。完全支配関係の判定においては、この「全部」を保有しているかどうかが基準となる。 |