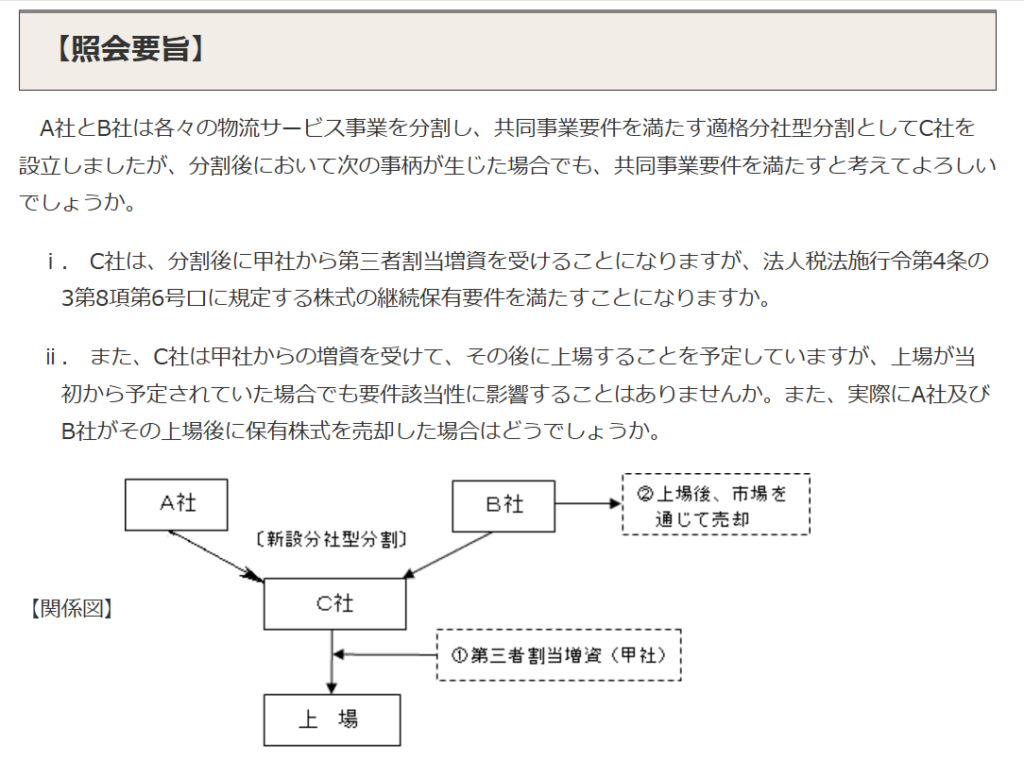

国税庁から公表されている質疑応答事例「分割後に分割承継法人が上場する場合の株式継続保有要件について」について解説します。

解説動画

詳細

共同事業を目的とした適格分社型分割における「株式継続保有要件」についての解説です。

この要件では、分割法人が分割により交付された分割承継法人の株式の全部を継続して保有することが求められます。

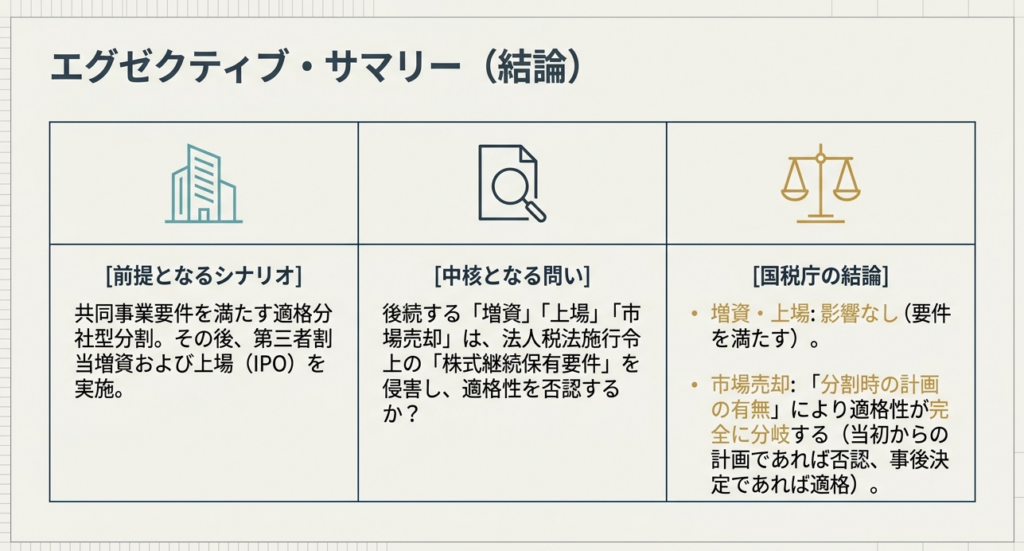

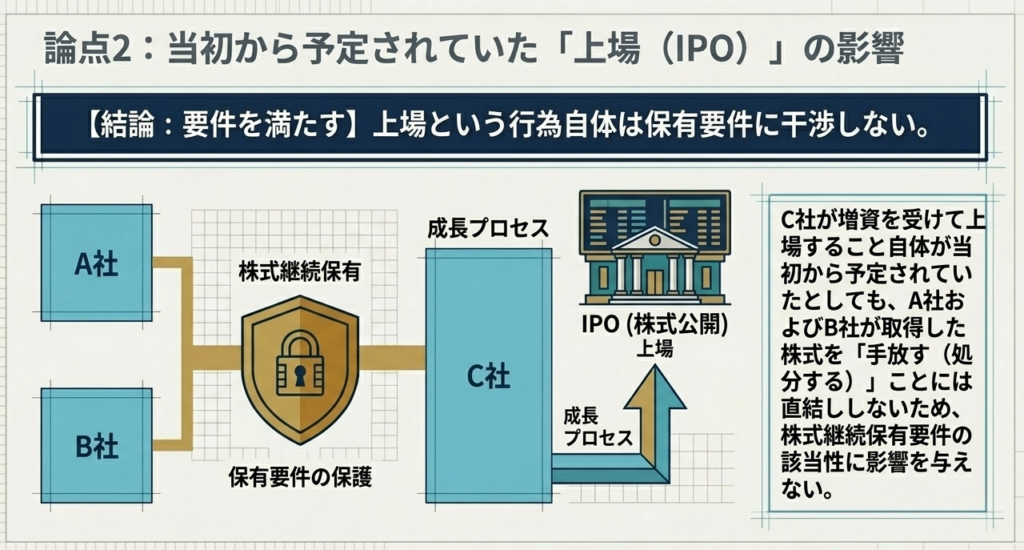

結論として、分割後に承継法人が第三者割当増資を受けたり、株式上場を行ったりすること自体は、分割法人が交付された株式をそのまま保有し続ける限り、株式継続保有要件の判定に影響を与えません。

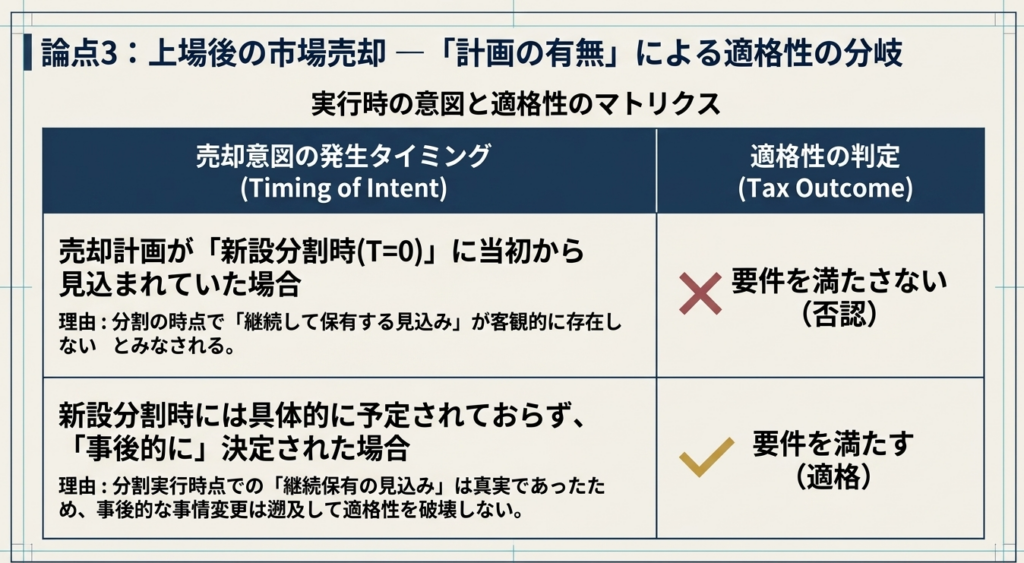

ただし注意が必要なのは、株式売却の意図です。

分割の時点で、上場後に分割法人が保有株式を市場で売却することが「具体的に予定されていた場合」には、継続保有が見込まれないとして要件を満たさなくなります。 一方で、株式の売却が分割当初は予定されておらず、事後的に決定されたものであれば、適格性に影響することはありません。

スライド解説

分割承継法人の上場と適格分社型分割における株式継続保有要件の解説

1. はじめに:組織再編税制における「共同事業要件」の戦略的意義

組織再編、とりわけ分社型分割を検討する際、その再編が「適格」と判定されるか否かは、企業の財務戦略およびキャッシュフローに決定的な影響を及ぼします。

適格分割と判定された場合の最大のメリットは、移転する資産および負債を「帳簿価額」で引き継げる点にあります。これにより、資産の含み益に対する課税(譲渡損益の計上)を繰り延べることができ、税務コストを抑えた形での機動的な事業展開が可能となります。

一方で、万が一「非適格」と判定されれば、移転資産を時価で譲渡したものとみなされ、多額の法人税負担が生じるリスクを負うことになります。これは、事業承継やM&Aを控えた企業にとって、資金繰りを圧迫する極めて重い経営リスクとなり得ます。

特に、分社型分割の後に第三者割当増資や株式上場(IPO)を予定しているケースでは、「株式継続保有要件」をどうクリアするかが実務上の大きな焦点となります。将来的に外部資本が入り、持分比率が変化することが目に見えている中で、いかにして「適格」のステータスを維持し、税務上の安全性を確保すべきか。

分割後に分割承継法人が上場する場合の株式継続保有要件について

最初に結論から申し上げましょう。

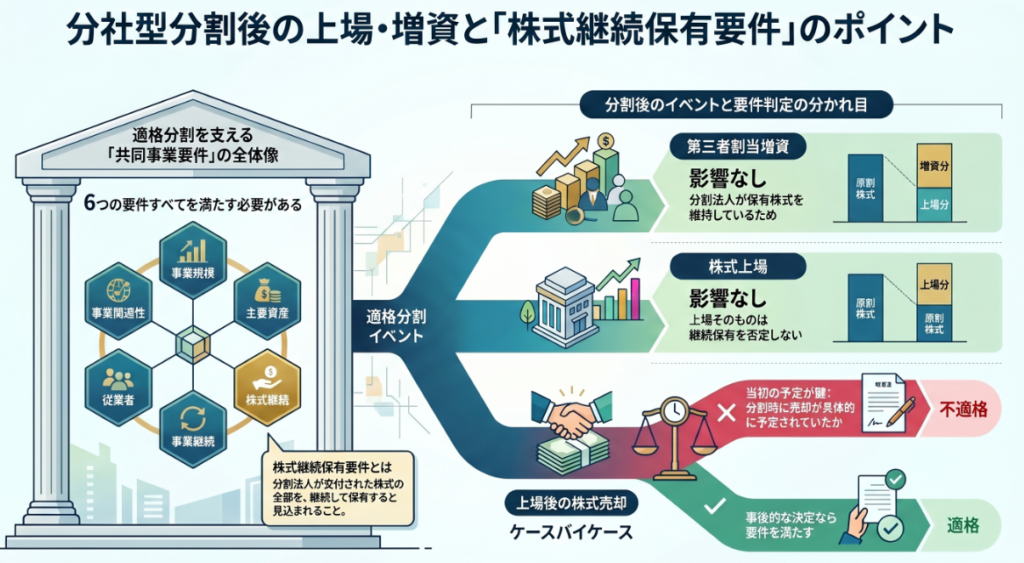

2. 結論:第三者割当増資および上場予定が適格判定に与える影響

国税庁の質疑応答事例を精査すると、分社型分割後の資本構成の変化について、以下の3つの明確な判断基準が導き出されます。

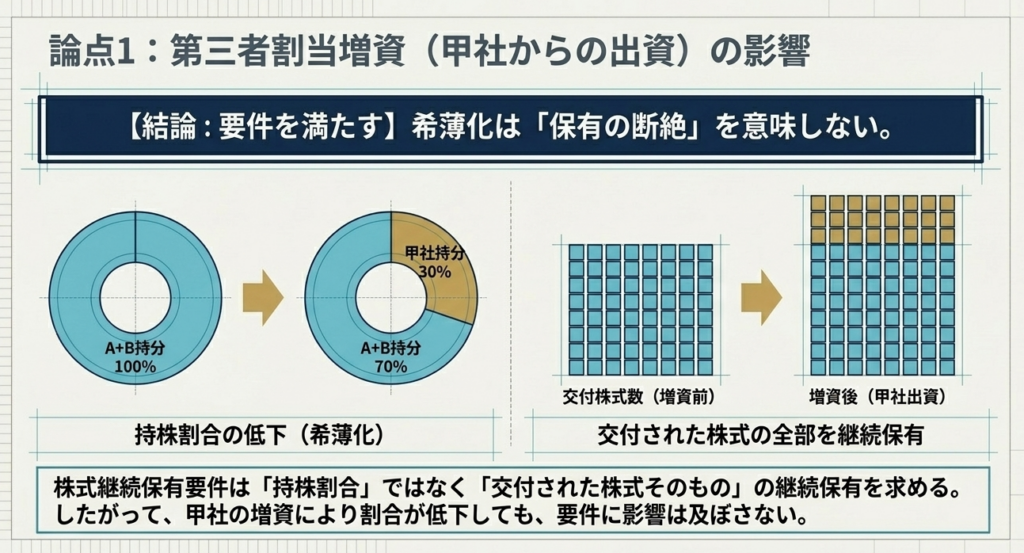

- 分割後の第三者割当増資の実施:適格要件を阻害しない

分割後に外部から増資を受けたとしても、分割法人が交付された株式そのものを継続して保有していれば、株式継続保有要件を満たします。ここで重要なのは「議決権比率(相対的割合)」ではなく「交付された株式数(絶対数)」の維持です。 - 当初からの上場予定の存在:適格要件を阻害しない

分割承継法人が将来的に上場することを当初から予定していたとしても、上場という事象自体が直ちに「既存株式の譲渡」を意味するものではないため、要件該当性に影響は与えません。 - 上場後の保有株式の売却:時期と計画性の峻別が必要

- 当初から予定されていた場合:

新設分割時に売却が具体的に計画されていたのであれば、継続保有が「見込まれている」とは言えず、要件を満たしません。 - 事後的に決定された場合:

分割時点では売却が具体的に予定されておらず、上場後に市場環境の変化等の事情で売却を決定したのであれば、要件に影響しません。

- 当初から予定されていた場合:

実務担当者が最も混同しやすいポイントは、増資による「希薄化」への懸念です。

たとえ第三者割当増資によって自社の持分比率が90%から10%に低下したとしても、分割時に交付された株式100株をそのまま手元に保持していれば、法律上の「継続保有」は満たされるのです。

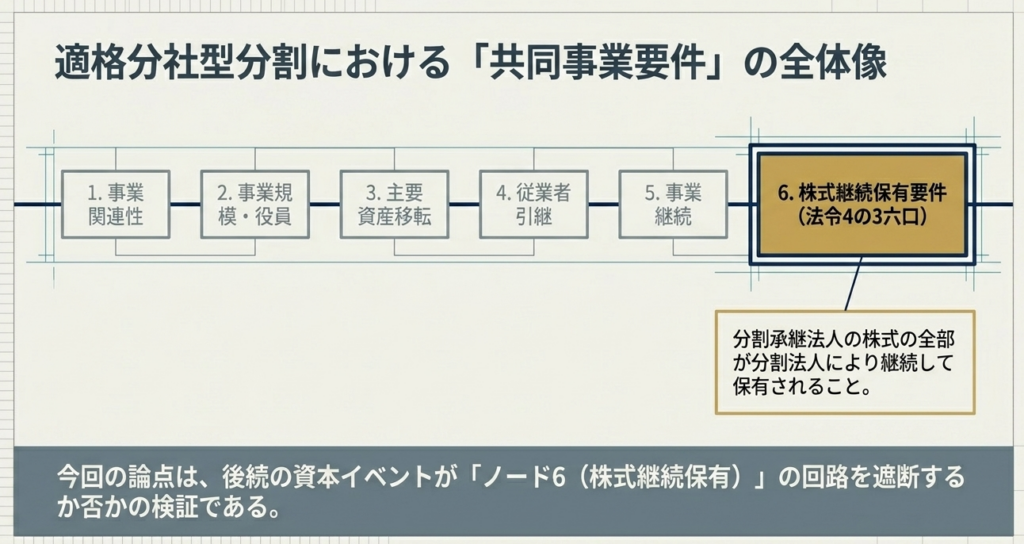

3. 詳細解説:共同事業を目的とした適格分社型分割の6要件

法人税法施行令第4条の3第8項では、分割法人と分割承継法人の間に50%超の保有関係がない場合(例えばA社とB社が共同でC社を設立する複数新設分割など)でも、以下の6要件をすべて満たせば「共同事業を目的とした適格分割」と認められます。

- 事業関連性要件(法令4の3八一)

分割法人の分割事業と、分割承継法人の事業(複数新設分割の場合は他の分割法人の分割事業)が、相互に関連していること。 - 事業規模要件又は特定役員引継要件(法令4の3八二)

両事業の売上金額、従業者数等の規模の割合がおおむね5倍を超えないこと、または分割法人の役員等と分割承継法人の特定役員のいずれかが、分割後に承継法人の特定役員となることが見込まれていること。 - 主要資産等移転要件(法令4の3八三)

分割事業に係る主要な資産および負債が分割承継法人に移転していること。 - 従業者引継要件(法令4の3八四)

分割直前の従業員のうち、その総数のおおむね100分の80以上に相当する数の者が、分割後に承継法人の業務に従事することが見込まれていること。 - 事業継続要件(法令4の3八五)

分割事業が、分割後に承継法人において引き続き営まれることが見込まれていること。 - 株式継続保有要件(法令4の3八六ロ)

分社型分割により交付される分割承継法人の株式、または「分割承継親法人株式」のいずれか一方の株式の全部が、分割法人により継続して保有されることが見込まれていること。

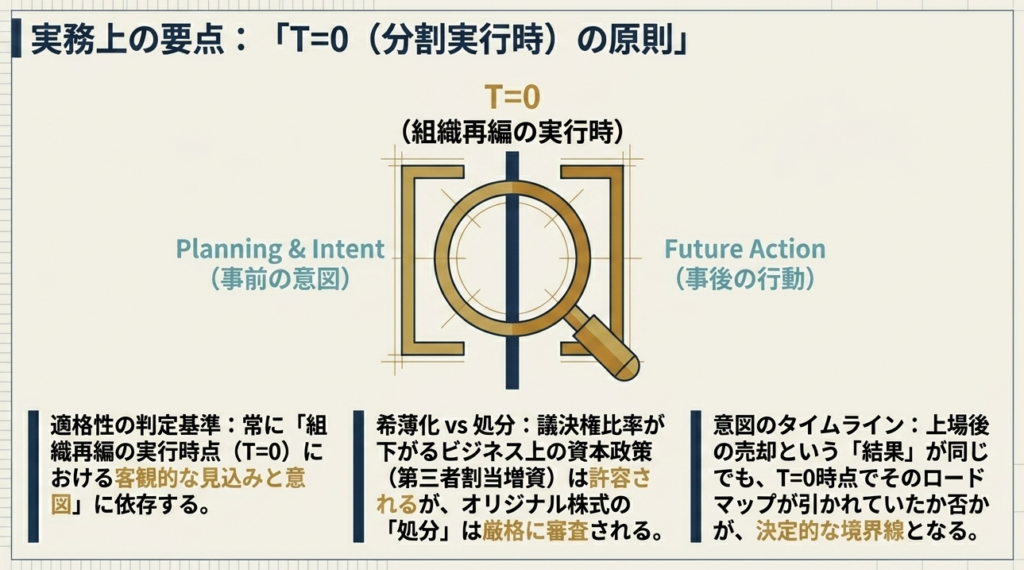

今回の議論の核心である第6号の要件では、三角分割等で用いられる親法人株式も射程に入っている点に注意が必要です。そして、何より重要なのが「見込まれている」という文言の法的な解釈です。

法人税法施行令 第4条の3 適格組織再編成における株式の保有関係等

8 法第2条第12号の11ハに規定する政令で定めるものは、同号イ又はロに該当する分割以外の分割(無対価分割にあつては、第6項第2号イ(2)に掲げる関係がある分割型分割、当該無対価分割に係る分割法人の全てが資本若しくは出資を有しない法人である分割型分割又は分割法人が分割承継法人の発行済株式等の全部を保有する関係がある分社型分割に限る。)のうち、次に掲げる要件(当該分割が分割型分割である場合において、当該分割の直前に当該分割に係る分割法人の全てについて他の者との間に当該他の者による支配関係がないときは、第1号から第5号までに掲げる要件)の全てに該当するものとする。

- 一 分割に係る分割法人の分割事業(当該分割法人の当該分割前に行う事業のうち、当該分割により分割承継法人において行われることとなるものをいう。以下この項及び次項において同じ。)と当該分割に係る分割承継法人の分割承継事業(当該分割承継法人の当該分割前に行う事業のうちのいずれかの事業をいい、当該分割が複数新設分割である場合にあつては、他の分割法人の分割事業をいう。次号及び第5号において同じ。)とが相互に関連するものであること。

- 二 分割に係る分割法人の分割事業と当該分割に係る分割承継法人の分割承継事業(当該分割事業と関連する事業に限る。)のそれぞれの売上金額、当該分割事業と分割承継事業のそれぞれの従業者の数若しくはこれらに準ずるものの規模の割合がおおむね5倍を超えないこと又は当該分割前の当該分割法人の役員等(役員及び第4項第2号に規定するこれらに準ずる者で法人の経営に従事している者をいう。以下この号及び次項第2号において同じ。)のいずれかと当該分割承継法人の特定役員(当該分割が複数新設分割である場合にあつては、他の分割法人の役員等)のいずれかとが当該分割後に当該分割承継法人の特定役員となることが見込まれていること。

- 三 分割により当該分割に係る分割法人の分割事業に係る主要な資産及び負債が当該分割に係る分割承継法人に移転していること。

- 四 分割に係る分割法人の当該分割の直前の分割事業に係る従業者のうち、その総数のおおむね100分の80以上に相当する数の者が当該分割後に当該分割に係る分割承継法人の業務(当該分割承継法人との間に完全支配関係がある法人の業務並びに当該分割後に行われる適格合併により当該分割事業が当該適格合併に係る合併法人に移転することが見込まれている場合における当該合併法人及び当該合併法人との間に完全支配関係がある法人の業務を含む。)に従事することが見込まれていること。

- 五 分割に係る分割法人の分割事業(当該分割に係る分割承継法人の分割承継事業と関連する事業に限る。)が当該分割後に当該分割承継法人(当該分割承継法人との間に完全支配関係がある法人並びに当該分割後に行われる適格合併により当該分割事業が当該適格合併に係る合併法人に移転することが見込まれている場合における当該合併法人及び当該合併法人との間に完全支配関係がある法人を含む。)において引き続き行われることが見込まれていること。

- 六 次に掲げる分割の区分に応じそれぞれ次に定める要件

- イ 分割型分割 当該分割型分割により交付される当該分割型分割に係る分割承継法人又は法第2条第12号の11に規定する分割承継親法人(ロにおいて「分割承継親法人」という。)のうちいずれか一の法人の株式(議決権のないものを除く。)であつて支配株主(当該分割型分割の直前に当該分割型分割に係る分割法人と他の者との間に当該他の者による支配関係がある場合における当該他の者及び当該他の者による支配関係があるもの(当該分割承継法人を除く。)をいう。イにおいて同じ。)に交付されるもの(当該分割型分割が無対価分割である場合にあつては、支配株主が当該分割型分割の直後に保有する当該分割承継法人の株式の数に支配株主が当該分割型分割の直後に保有する当該分割承継法人の株式の帳簿価額として財務省令で定める金額のうちに支配株主が当該分割型分割の直前に保有していた当該分割法人の株式の帳簿価額のうち当該分割型分割により当該分割承継法人に移転した資産又は負債に対応する部分の金額として財務省令で定める金額の占める割合を乗じて計算した数の当該分割承継法人の株式。イにおいて「対価株式」という。)の全部が支配株主(当該分割型分割後に行われる適格合併により当該対価株式が当該適格合併に係る合併法人に移転することが見込まれている場合には、当該合併法人を含む。イにおいて同じ。)により継続して保有されることが見込まれていること(当該分割型分割後に当該いずれか一の法人を被合併法人とする適格合併を行うことが見込まれている場合には、当該分割型分割の時から当該適格合併の直前の時まで当該対価株式の全部が支配株主により継続して保有されることが見込まれていること。)。

- ロ 分社型分割 当該分社型分割により交付される当該分社型分割に係る分割承継法人又は分割承継親法人のうちいずれか一の法人の株式(当該分社型分割が無対価分割である場合にあつては、当該分社型分割に係る分割法人が当該分社型分割の直後に保有する当該分割承継法人の株式の数に当該分割法人が当該分社型分割の直後に保有する当該分割承継法人の株式の帳簿価額として財務省令で定める金額のうちに当該分割法人が当該分社型分割により当該分割承継法人に移転した資産又は負債の帳簿価額を基礎として財務省令で定めるところにより計算した金額の占める割合を乗じて計算した数の当該分割承継法人の株式)の全部が当該分割法人(当該分社型分割後に行われる適格合併により当該いずれか一の法人の株式の全部が当該適格合併に係る合併法人に移転することが見込まれている場合には、当該合併法人を含む。ロにおいて同じ。)により継続して保有されることが見込まれていること(当該分社型分割後に当該いずれか一の法人を被合併法人とする適格合併を行うことが見込まれている場合には、当該分社型分割の時から当該適格合併の直前の時まで当該いずれか一の法人の株式の全部が当該分割法人により継続して保有されることが見込まれていること。)。

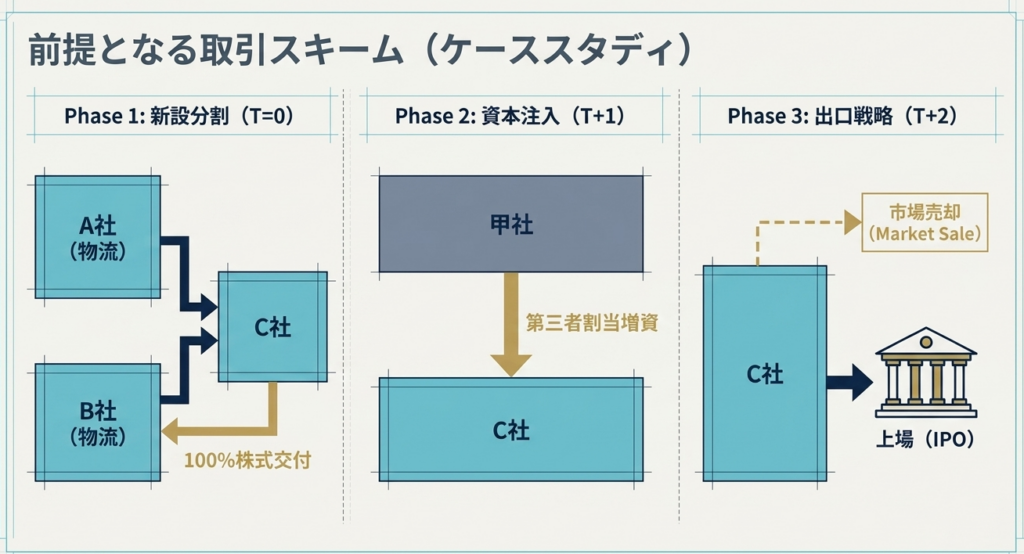

4. ケース別分析:分割後の資本構成変化と株式保有継続の判断基準

分割後に発生する各事象が、なぜ「株式継続保有」と両立し得るのか、当局の視点を踏まえて深掘りします。

第三者割当増資と「個数」の論理

税務上の「継続保有」とは、分割時に割り当てられた「個数」を維持しているかを問うものです。

増資によって他者が新たな株式を取得し、結果として分割法人の議決権比率が低下することは、分割法人が自ら株式を「譲渡」することとは根本的に異なります。実務上は、どれほど大規模な資本増強が行われようとも、当初交付された株式さえ金庫に眠っていれば、本要件を逸脱することはありません。

上場予定と「保有の意図」

「上場準備(IPO)=将来の売却準備」と疑われることを恐れる経営者は多いですが、法的整理は異なります。

上場とは、株式の流動性を高める手続きに過ぎず、分割法人が「安定株主」として継続保有する方針を維持している限り、上場準備を進めている事実は「継続保有の見込み」を否定する根拠にはなりません。

株式の売却と「見込み」の判定基準

ここが最も慎重な立証を要する境界線です。

- 「当初から計画されていた売却」:

例えば、上場時の売り出し(Secondary Offering)において分割法人の保有分を放出することが分社型分割の時点で既に決定されていた場合などは、アウトです。 - 「事後的な決定による売却」:

分割時点では保有し続ける確かな意図があったものの、その後の急激な市場環境の変化、想定外の資金需要、あるいは成長戦略上のM&A資金の捻出など、「合理的な事後理由」に基づき売却を決めた場合は、分割時点の「見込み」を阻害しないと解釈されます。

5. まとめ:実務での注意点と否認リスクへの備え

分社型分割とIPOを同時並行で進めるプロジェクトにおいて、後日、税務当局から適格性を否認されることは、企業にとって文字通りの「悪夢」です。

実務上の留意点をアドバイスします。

- 「事後性」を担保するエビデンスの保持

上場後の売却が「当初から予定されていたものではない」と主張するためには、単に「後で決めた」と言い張るだけでは不十分です。分割当時の取締役会議事録、中期経営計画、上場準備資料(Iの部など)において、継続保有の方針がどう記されていたか、また、なぜ分割時点では売却を予見できなかったのかという「合理的な理由」を説明できる証跡を残しておくことが不可欠です。 - IPOスケジュールとの整合性

分割の直後にIPOを行い、即座に売却を行うようなスケジュールは、当局から「当初からの計画」と疑われるリスクを飛躍的に高めます。分割から売却までの期間や、その間に発生した「事情の変化」の重みが、否認リスクを左右します。 - 要件の全体最適と個別判断の徹底

株式継続保有要件だけに目を奪われてはいけません。「従業員引継」や「事業継続」といった他の5要件も、上場に伴う組織のスクラップ&ビルドによって毀損されないよう、全体像を常に監視する必要があります。

本記事で解説した質疑応答事例はあくまで「一般的な回答」です。実際の事案では、資本構成の変化の態様や売却の経緯を総合的に判断する必要があります。スキーム構築の初期段階から、必ず我々のような実務経験豊富な専門家による個別具体的な精査を受けるようにしてください。

以上が、分割後の上場を控えたケースにおける株式継続保有要件の重要ポイントです。本資料が実務の一助となれば幸いです。

共同事業要件

分社型分割において、分割法人と分割承継法人の間に50%超の保有関係がない場合、適格分割として認められるためには「共同事業要件」を満たす必要があります。この要件を満たすことで、移転資産および負債を帳簿価額で譲渡したものとして取り扱うことが可能になります。

共同事業要件は、以下の6つの要素すべてに該当する必要があります。

| 要件名 | 内容の概略 |

| (1) 事業関連性要件 | 分割事業と分割承継事業が相互に関連していること。 |

| (2) 事業規模・特定役員引継要件 | 売上高・従業員数等の規模割合が概ね5倍以内であるか、または双方の役員が分割承継法人の特定役員に就任すること。 |

| (3) 主要資産等移転要件 | 分割事業に係る主要な資産および負債が分割承継法人に移転していること。 |

| (4) 従業者引継要件 | 分割事業の従業者の概ね80%以上が、分割後に分割承継法人の業務に従事する見込みであること。 |

| (5) 事業継続要件 | 分割事業が、分割後に分割承継法人において引き続き営まれる見込みであること。 |

| (6) 株式継続保有要件 | 交付された分割承継法人株式(または親法人株式)の全部を、分割法人が継続して保有する見込みであること。 |

株式継続保有要件と上場の関係

本事例における重要な論点は、分割後の「第三者割当増資」や「株式上場」が、上記(6)の株式継続保有要件にどう影響するかという点です。

- 第三者割当増資の影響:

分割承継法人が分割後に第三者から増資を受けたとしても、分割法人が交付された株式をそのまま保有し続けている限り、株式継続保有要件は満たされます。 - 上場の予定:

分割時に上場が予定されていたとしても、それ自体が株式継続保有要件を阻害することはありません。 - 上場後の株式売却:

- 当初からの予定:

分割時に、上場後の株式売却が具体的に計画されていた場合は、継続保有の「見込み」がないと判断され、要件を満たしません。 - 事後的な決定:

分割時には予定されておらず、事後的な事情で売却が決定された場合は、株式継続保有要件に影響を与えません。

- 当初からの予定:

ガイド:Q&A

1. 分社型分割が「適格分割」に該当した場合、資産の譲渡はどのように取り扱われますか。

分社型分割が適格分割に該当する場合、その分割により移転する資産および負債について、帳簿価額による譲渡をしたものとして取り扱われます。これにより、譲渡損益の計上を繰り延べることが可能になります。

2.「事業関連性要件」とはどのような内容を指しますか。

分割事業(分割前に行う事業のうち分割承継法人で行われるもの)と、分割承継事業(分割前に行う事業のいずれか)が、相互に関連するものであることを指します。

3.「事業規模要件」における比較対象と、許容される規模の割合について説明してください。

分割事業と、それに関連する分割承継事業のそれぞれの売上金額、従業者の数、またはこれらに準ずるものの規模を比較します。これらの割合がおおむね5倍を超えないことが求められます。

4.「特定役員引継要件」を満たすための条件を簡潔に述べてください。

分割前の分割法人の役員等(社長、代表取締役等を含む)のいずれかと、分割承継法人の特定役員のいずれかとが、分割後に分割承継法人の特定役員となる見込みであることが必要です。

5.「主要資産等移転要件」において、何が分割承継法人に移転する必要がありますか。

分割法人の分割事業に係る「主要な資産」および「負債」の両方が、分割承継法人に移転していることが求められます。

6.「従業者引継要件」を満たすために必要な、継続勤務の見込み人数(割合)を答えてください。

分割直前の分割事業に係る従業者のうち、その総数のおおむね100分の80以上に相当する数の者が、分割後に分割承継法人の業務に従事することが見込まれている必要があります。

7.「株式継続保有要件」において、分割法人は交付された株式をどのように扱う必要がありますか。

分社型分割により交付される分割承継法人の株式、または分割承継親法人株式のいずれか一方の株式の全部を、分割法人が継続して保有し続ける見込みであることが必要です。

8. 分割後に分割承継法人が第三者割当増資を行った場合、株式継続保有要件に影響はありますか。

影響はありません。分割法人が交付された株式の全部を継続して保有している限り、他者からの増資によって保有比率が変化しても要件は満たされます。

9. 分割承継法人の上場が当初から予定されていた場合、適格判定に影響しますか。

上場が当初から予定されていたとしても、それだけで株式継続保有要件に影響を及ぼすことはありません。重要なのは交付された株式を継続保有する見込みがあるかどうかです。

10. 上場後に保有株式を売却する場合、どのような条件であれば株式継続保有要件を維持できますか。

その売却計画が分割時に具体的に予定されておらず、分割後に事後的に決定されたものであれば、株式継続保有要件に影響を与えず要件を維持できます。

6. 重要語彙集(グロッサリー)

- 分社型分割:

分割法人がその事業の一部を分割し、分割承継法人に対して資産等を移転させ、その対価として分割承継法人の株式等を受け取る組織再編手法。 - 適格分割:

法人税法上の特定の要件(適格要件)を満たす分割。移転資産の譲渡損益を計上せず、帳簿価額での引き継ぎが認められる。 - 共同事業要件:

50%超の支配関係がない法人同士が共同で事業を行うための分割であると認められるための要件。6つの詳細な基準がある。 - 分割承継法人:

分割により分割法人から資産、負債、および事業を引き継ぐ法人。 - 分割事業:

分割法人が分割前に行っていた事業のうち、分割により分割承継法人において行われることとなる事業。 - 特定役員:

役員、社長、副社長、代表取締役、代表執行役、専務取締役、常務取締役に準ずる者で、法人の経営に従事している者。 - 株式継続保有要件(かぶしきけいぞくほゆうようけん):

分割法人が、交付された株式の全部を継続して保有し続ける見込みであるという要件。 - 第三者割当増資:

特定の第三者に対して新株を引き受ける権利を付与する増資方法。本事例では分割承継法人がこれを行うことの適格性への影響が問われた。 - 帳簿価額:

会計帳簿に記載されている資産または負債の価格。適格分割では、この価格で資産が引き継がれる。

コメント