国税庁タックスアンサーの「No.5407 減価償却資産の償却方法の変更手続」について解説します。

解説動画

詳細

減価償却資産の「償却方法を変更する際の手続き」について解説します。

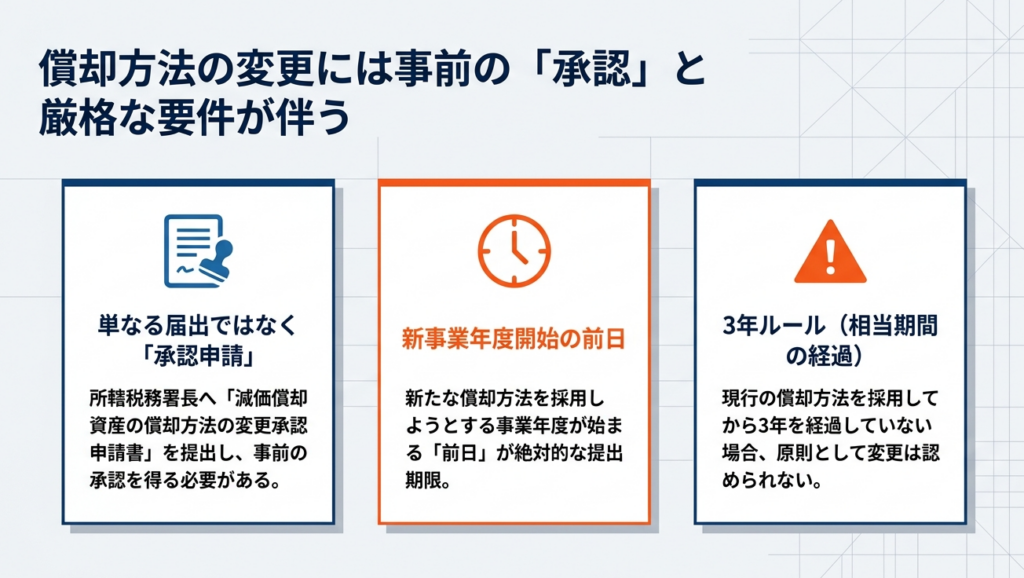

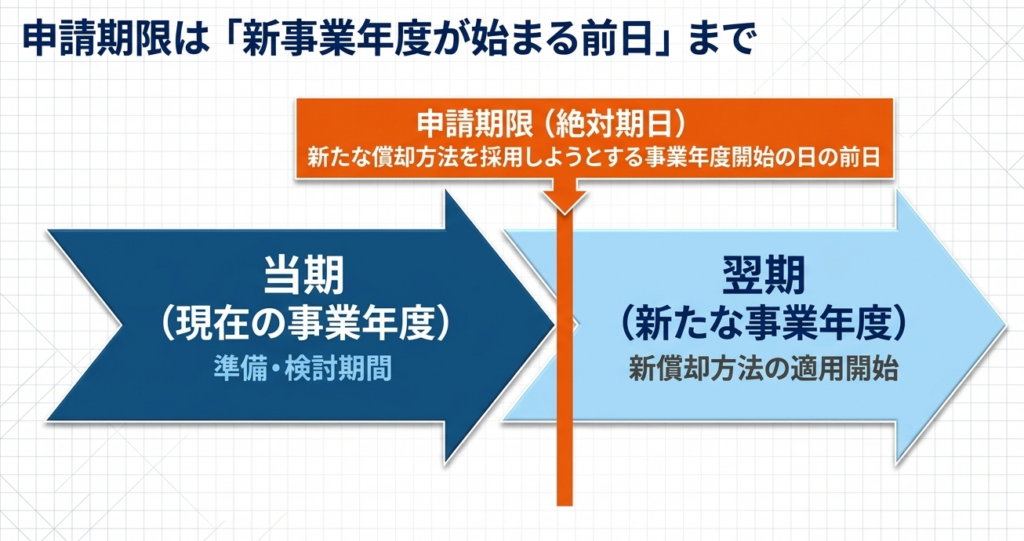

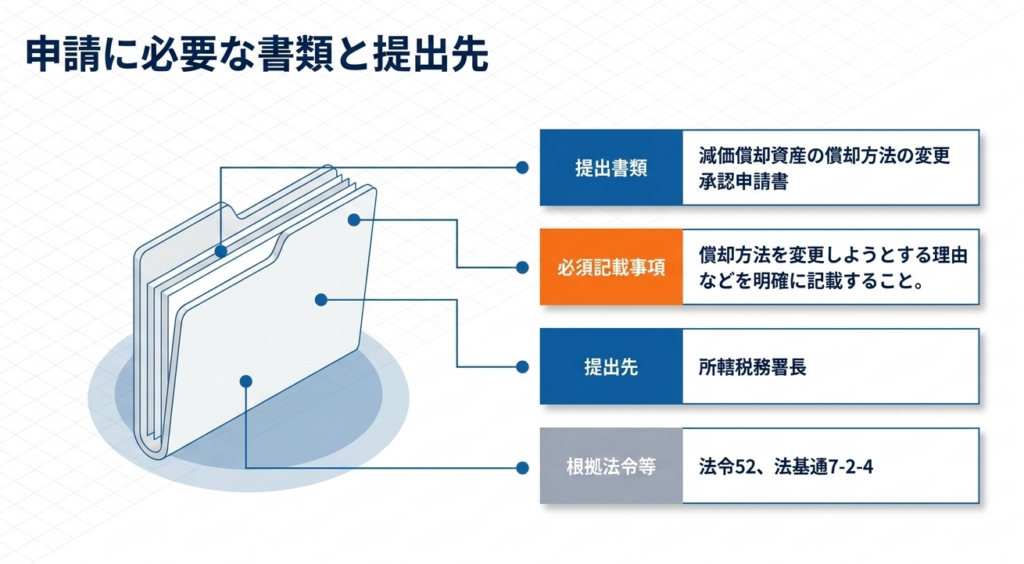

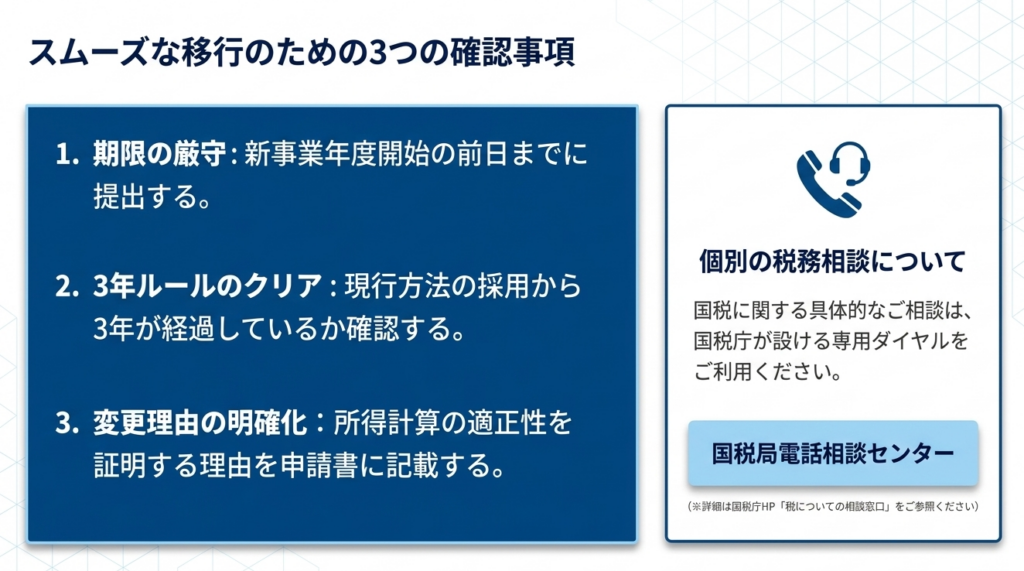

償却方法を変更するには、原則として新たな償却方法を採用しようとする事業年度開始の日の前日までに、「減価償却資産の償却方法の変更承認申請書」を所轄税務署長に提出して、承認を受ける必要があります。

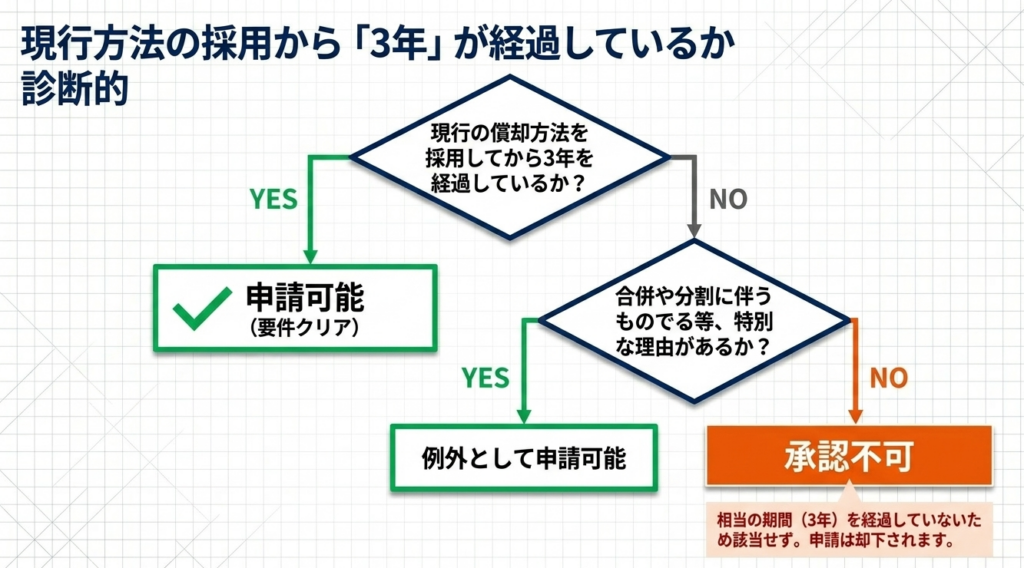

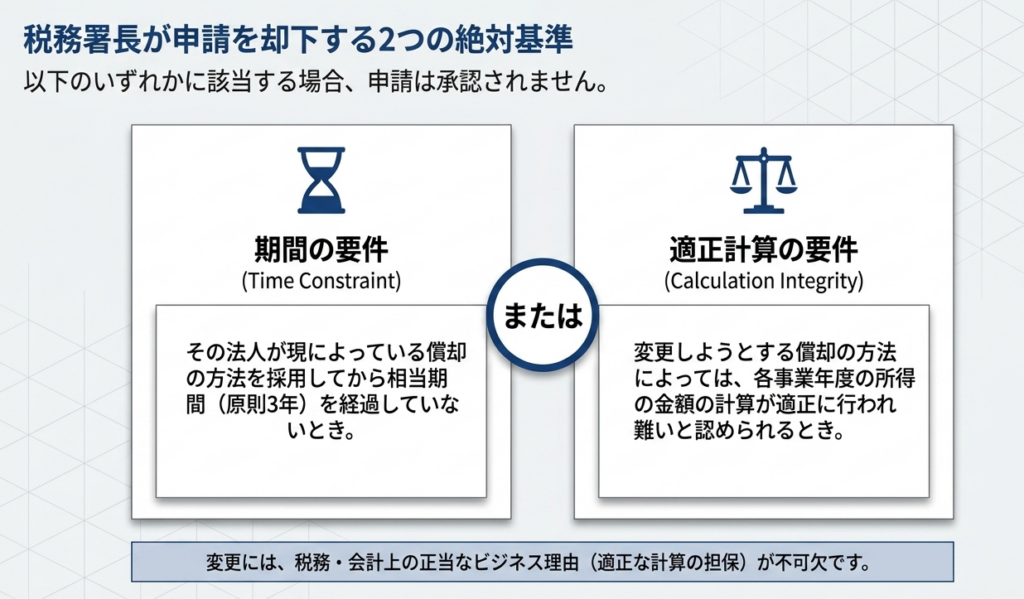

ただし、申請すれば必ず承認されるわけではありません。現在の償却方法を採用してから3年(相当の期間)を経過していない場合は、合併や分割に伴うなどの特別な理由がない限り、承認されないため注意が必要です。また、変更しようとする償却方法によって、各事業年度の所得金額の計算が適正に行われ難いと認められる場合も、同様に承認されません。

変更を検討する際は、現在の方法を3年以上継続しているかを確認し、事業年度が変わる前に余裕を持って申請することが重要です。

スライド解説

【実務解説】減価償却資産の償却方法の変更手続とその留意点

1. はじめに:償却方法の変更が実務に与える影響

減価償却方法の選択は単なる事務的な「計算ルールの選定」ではありません。それは、企業の財務状態をどのように描き出し、将来のキャッシュフローや納税額のバランスをどう適正化するかという、極めて重要な経営判断の一つです。

ここで実務者が肝に銘じておくべきは、償却方法の変更は一度実行すれば、その後の数年間、あるいは十数年間にわたって財務諸表と税務計算を拘束する「継続的な会計方針の転換」であるという点です。単なる「今期の利益が出すぎたから」「節税したいから」といった一時的な調整手段として捉えるのは、プロの仕事としては非常に危険です。

制度上、無限定な変更が認められていないのは、企業がその時々の都合で恣意的に利益を操作することを防ぎ、所得計算の継続性と課税の公平性を担保するためです。

本記事では、実務の最前線で求められる「適正な手続」の要諦を解説します。

2. 結論:変更承認申請の原則と実務上の到達点

減価償却資産の償却方法を変更しようとする場合、法人が独断で計算を切り替えることはできません。現行の法令(令和7年4月1日現在)に基づき、以下のステップを確実に踏む必要があります。

- 手続の本質:

本制度は「届出」ではなく、税務署長の「承認」を必要とする制度です。 - 必須アクション:

「減価償却資産の償却方法の変更承認申請書」を所轄税務署長へ提出し、承認を得ること。 - 提出期限:

新たな償却方法を採用しようとする「事業年度開始の日の前日まで」。

例えば、4月1日開始の事業年度から変更したいのであれば、前日の3月31日が提出期限のデッドラインとなります。期が始まってからでは、その年度の変更は一切認められません。

3. 詳細解説:制度の要件と承認のハードル

申請書を出せば自動的に認められるわけではありません。償却方法の変更には高いハードルが設定されています。特に以下の3点には細心の注意が必要です。

① 提出期限の厳守(実務上の絶対防衛線)

前述の通り、期限は「事業年度開始の日の前日まで」です。1日でも遅れれば、その年度の変更は却下されます。

また、この申請を行う前に、社内では取締役会等での決議・議事録作成といった適切なガバナンス手続を完了させておくのが、優良企業のあり方です。

② 承認の拒否事由:相当期間の経過(「3年ルール」)

税務当局は、恣意的な利益操作を防止するため、頻繁な変更を厳しく制限しています。

- 原則:

現在の償却方法を採用してから「相当期間」を経過している必要があります。 - 実務上の基準:

特段の理由がない限り、採用後3年を経過していない場合は、原則として却下されます(法基通7-2-4)。 - 例外規定:

合併や分割などの組織再編に伴い、グループ内で償却方法を統一する必要がある場合などは、3年未満であっても正当な理由として認められる余地があります。

③ 所得計算の適正性(実務的な判断基準)

変更後の方法が、所得計算の適正性を欠くと判断される場合も承認されません。

具体例:

例えば、銀行融資の審査を有利にするために、利益を水増しする目的で定率法から定額法へ切り替えるようなケースです。合理的な経営上の裏付けがなく、単なる「利益調整」と見なされれば、当局の承認は得られません。

| 項目 | 内容 | 根拠法令等 |

| 申請書類 | 減価償却資産の償却方法の変更承認申請書 | 法令52 |

| 手続の性質 | 税務署長の承認が必要(届出ではない) | 法令52 |

| 提出期限 | 変更する事業年度開始の日の前日まで | 法令52 |

| 主な拒否事由 | 現行方法の採用から3年未満(原則) | 法基通7-2-4 |

| 適正性の確認 | 恣意的な利益操作でないことの審査 | 法令52 |

4. まとめ:実務での注意点とプロのアドバイス

会計事務所の所長として、皆様に特にお伝えしたいのは「申請理由の書き方」です。

単に「節税のため」といった記載ではなく、「事業環境の変化に伴う実態の反映」や「国際会計基準(IFRS)等への準拠による経営情報の適正化」など、所得計算の適正性を高めるための変更であることを論理的に説明する必要があります。

また、税務署から「承認通知書」が届くまでは手続は完了していません。この通知書こそが、後の税務調査における唯一の盾となります。

【実務チェックリスト】

- 期限の再確認:

適用を受けたい事業年度の「開始前日」がいつか、カレンダーで特定したか。 - 社内意思決定の証跡:

申請前に取締役会議事録などで変更の意思決定を文書化しているか。 - 経過年数の算定:

現行方法を採用してから3年以上が経過しているか(3年未満の場合は特別な理由の立証準備)。 - 変更理由の論理構築:

利益操作と疑われない、事業実態に即した「所得計算の適正性」を説明できるか。 - 通知書の保管:

税務署からの「承認通知書」を受領後、永久保存書類として管理する体制があるか。

償却方法の変更は、企業の財務基盤を左右する重みのある決断です。制度の趣旨を深く理解し、腰を据えて準備を進めてください。迷った際には、信頼できる専門家へ早めに相談することをお勧めいたします。

皆様が、適正な手続を通じて企業の持続的な発展に寄与されることを心より願っております。

ガイド:Q&A

1. 償却方法の変更を希望する場合、どのような書類をどこに提出する必要がありますか?

「減価償却資産の償却方法の変更承認申請書」を作成し、所轄の税務署長に対して提出する必要があります。この書類には、償却方法を変更しようとする理由などを詳細に記載しなければなりません。

2. 償却方法の変更申請には、どのような期限が設けられていますか?

原則として、新たな償却方法を採用しようとする事業年度の開始の日の前日までに提出を完了させる必要があります。この期限を遵守しなければ、当該事業年度からの変更は認められません。

3. 税務署長が変更申請を承認しないのは、どのような時間的条件に該当する場合ですか?

その法人が現在採用している償却方法を使い始めてから「相当期間」を経過していない場合には、申請は承認されません。継続性の観点から、頻繁な変更は制限されています。

4.「相当期間を経過していない」と判断される具体的な基準について説明してください。

継続期間が3年を経過していない場合は、原則として「相当期間を経過していない」ものとみなされます。ただし、これには特定の合併や分割などの例外事項が存在します。

5. 3年を経過していない場合でも、変更が認められる可能性がある「特別な理由」とは何ですか?

法人の合併や分割に伴う変更である場合など、組織再編に関わる特別な事情があるときには、3年未満であっても変更が認められる場合があります。

6. 時間的制約以外に、変更が承認されない理由として挙げられている条件は何ですか?

変更しようとする新たな償却方法を採用することによって、各事業年度の所得金額の計算が適正に行われ難いと認められる場合には、申請は承認されません。

7. この変更手続の対象となる税目は何ですか?

この手続は「法人税」を対象としたものです。法人が保有する減価償却資産の税務処理に関連する規定です。

8. この手続の根拠となっている主な法令や通達を2つ挙げてください。

主な根拠は「法人税法施行令第52条(法令52)」および「法人税基本通達7-2-4(法基通7-2-4)」に基づいています。

9. 手続に関して不明な点がある場合、どのような窓口で相談が可能ですか?

国税局電話相談センターなどの「税についての相談窓口」にて、電話による相談を受け付けています。国税に関する専門的なアドバイスを得ることができます。

10. この手続における所轄税務署長の役割について簡潔に述べてください。

所轄税務署長は、提出された申請書の内容を審査し、承認の可否を決定する権限を持ちます。期間の妥当性や所得計算の適正性を判断基準として審査を行います。

用語集

| 用語 | 定義・説明 |

| 減価償却資産 | 長期間にわたって使用される資産であり、時間の経過や使用によって価値が減少するもの。 |

| 償却方法 | 資産の取得価額を耐用年数に応じて費用化するための計算手法。 |

| 事業年度 | 法人の経済活動の区切りとなる期間。この開始前日までに申請が必要となる。 |

| 相当期間 | 償却方法を変更するために必要とされる一定の継続期間。原則として3年とされる。 |

| 減価償却資産の償却方法の変更承認申請書 | 償却方法の変更を求める際に、理由を記載して税務署に提出する正式な書類。 |

| 所轄税務署 | 法人の納税地を管轄し、申請書の提出先となる税務機関。 |

| 法人税法基本通達 (法基通) | 法人税法の解釈や運用を統一するために国税庁が定めた指針。 |

| 国税局電話相談センター | 税金に関する一般的な疑問や具体的な手続について、電話で相談できる機関。 |

コメント