国税庁タックスアンサーの「No.5410 減価償却資産の償却限度額の計算方法(平成19年4月1日以後取得分)」について解説します。

解説動画

詳細

平成19年4月1日以後に取得された減価償却資産の計算方法に関する解説です。

主な変更点として、かつての「償却可能限度額」や「残存価額」が廃止されました。これにより、耐用年数が経過した際には、残存簿価1円まで全額償却できるようになっています。

計算方法には主に以下の2つがあります。

- 定額法:

毎年同額を償却する方法で、「取得価額×定額法の償却率」で計算します。 - 定率法:

未償却残高に一定の率を掛ける方法です。計算額が「償却保証額」を下回る場合は、改定取得価額と改定償却率を用いた計算に切り替わります。

また、税制改正により、平成24年4月1日以後に取得した資産の定率法では、従来の「250%定率法」から「200%定率法」へ償却率が引き下げられた点にも注意が必要です。

スライド解説

解説:平成19年以降取得資産の償却限度額計算

1. 導入:減価償却制度の変遷とその実務的重要性

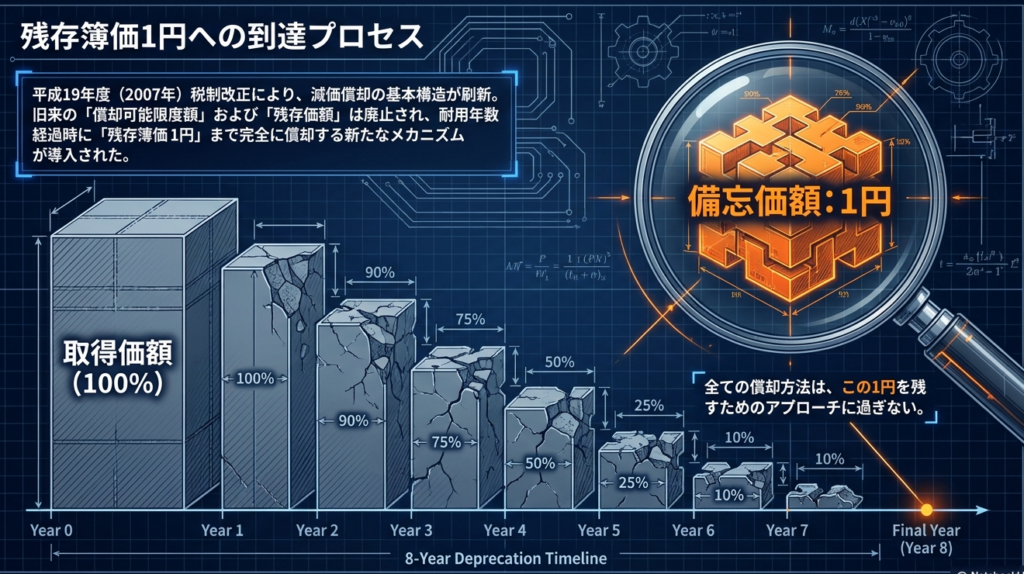

企業の財務基盤を支える減価償却制度は、平成19年度(2007年度)および平成23年度(2011年度)の抜本的な税制改正を経て、現在の形に進化しました。これらの改正は単なる計算式の変更ではなく、企業の「資産の透明性」を飛躍的に高める戦略的な意義を持っています。

平成19年度改正の最大の転換点は、「残存価額の廃止」と「償却可能限度額の撤廃」です。かつての制度では取得価額の95%までしか償却できず、帳簿上に実態のない「5%の残値」が残り続けていました。

しかし、新制度では備忘価額である1円までフルに償却可能となり、企業のバランスシートから実質的な価値を失った資産をほぼ完全に一掃できるようになりました。これは、経済実態をより正確に反映させ、キャッシュフローの最大化を図る上で極めて合理的な仕組みといえます。

続く平成23年度改正では、国際的な会計基準との整合性を考慮し、定率法の償却率が「250%」から「200%」へと調整されました。こうした制度の変遷を正しく理解し、適正な償却計算を行うことは、申告漏れなどの税務リスクを回避するだけでなく、健全な経営判断を下すための土台となります。

本記事では、実務の最前線で求められる償却処理の核心を解説します。

2. 結論:現行制度における償却処理の全体像

現行制度(平成19年4月1日以後取得分)における償却処理の基本は、「耐用年数経過時に残存簿価1円まで償却する」というルールと、取得時期に応じた「償却率の厳密な使い分け」に集約されます。

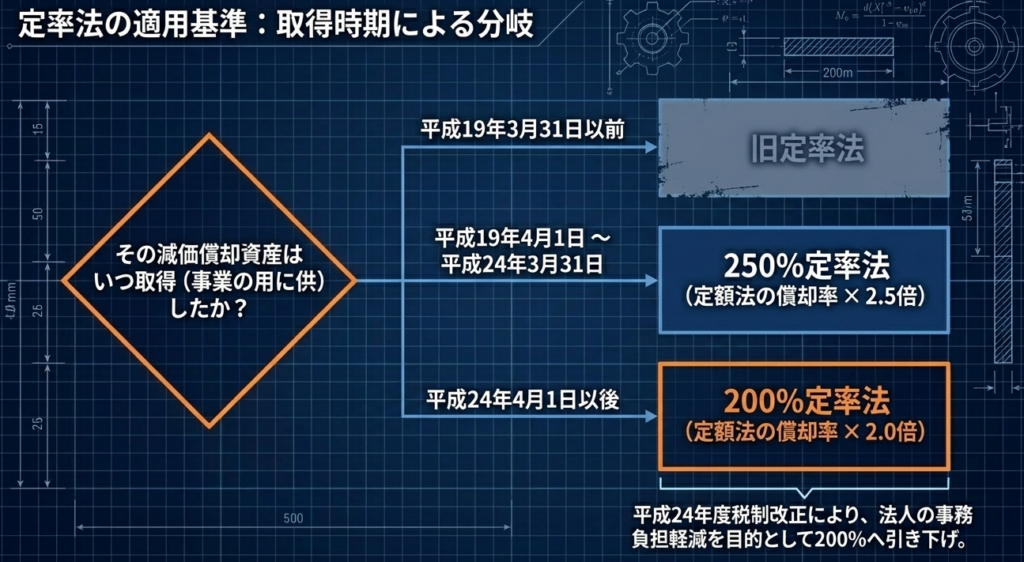

かつて実務担当者を悩ませた「残存価額」の概念が整理されたことで、会計処理は格段にシンプルになりました。しかし、実務上、最も注意が必要なのは「適用される償却率の判定」です。特に定率法を採用している場合、取得時期によって計算式が異なります。

取得時期による償却方法(定率法)の適用区分

| 取得期間 | 適用される償却方法 | 特徴 |

| 平成19年4月1日 〜 平成24年3月31日 | 250%定率法 | 定額法の償却率を2.5倍した率を適用 |

| 平成24年4月1日以降 | 200%定率法 | 定額法の償却率を2倍した率を適用(現行の主流) |

※重要:

平成19年3月31日以前に取得した資産であっても、実際に事業に使用し始めた「事業供用日」が平成19年4月1日以後であれば、新制度が適用されます。取得日(購入日)だけで判断しないよう、ベテランの立場からも特に強調しておきます。

これらの区分を前提として、具体的な計算ロジックの詳細を見ていきましょう。

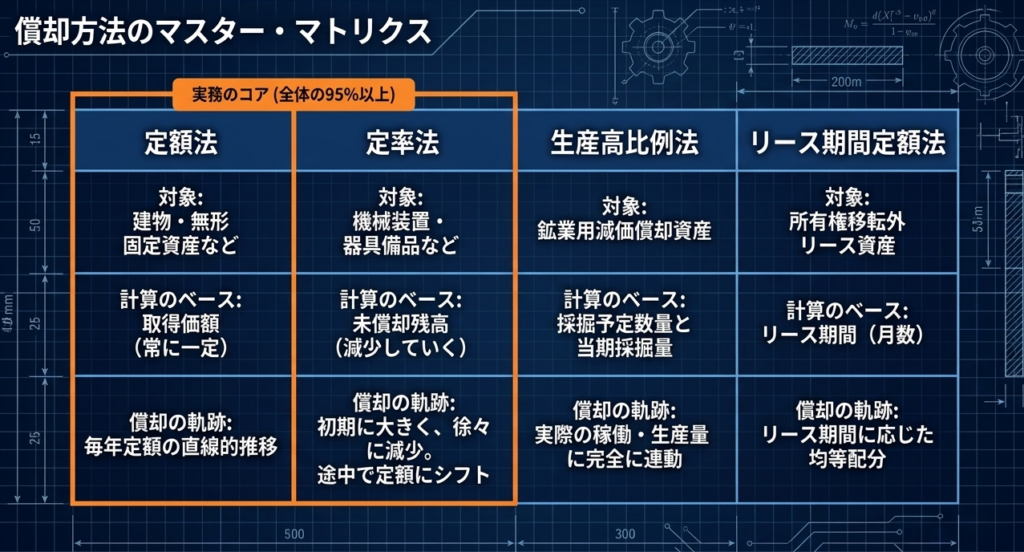

3. 詳細解説:償却方法別の計算ロジックと主要ポイント

各償却方法の計算式には、費用配分の合理性を担保するための論理的な意味が込められています。ここでは代表的な4つの計算方法について、実務的な視点で解説します。

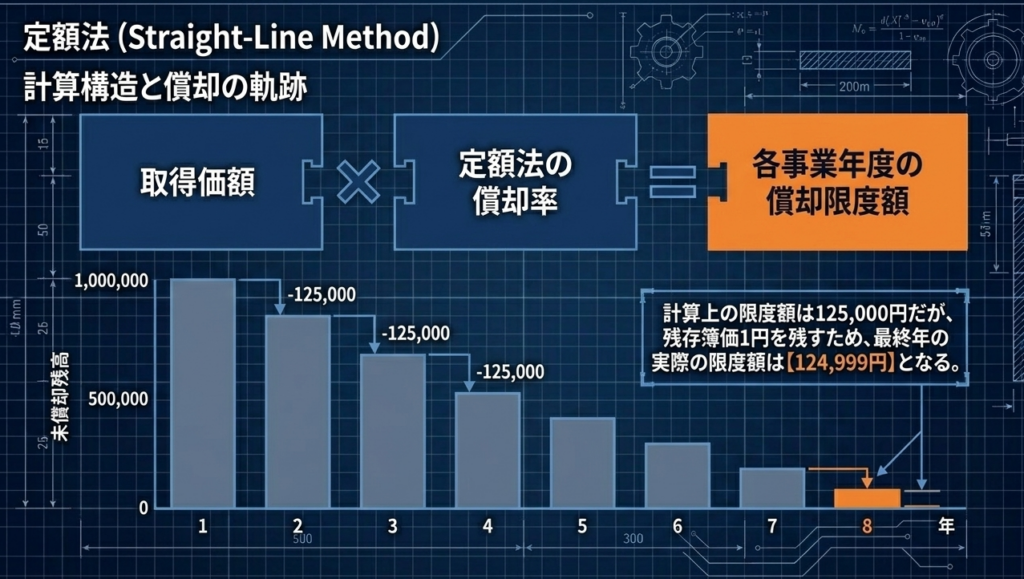

(1) 定額法:均等配分による確実な費用化

取得価額に一定の率を乗じる、最も基本的かつ透明性の高い方法です。

計算式:

取得価額 × 定額法の償却率

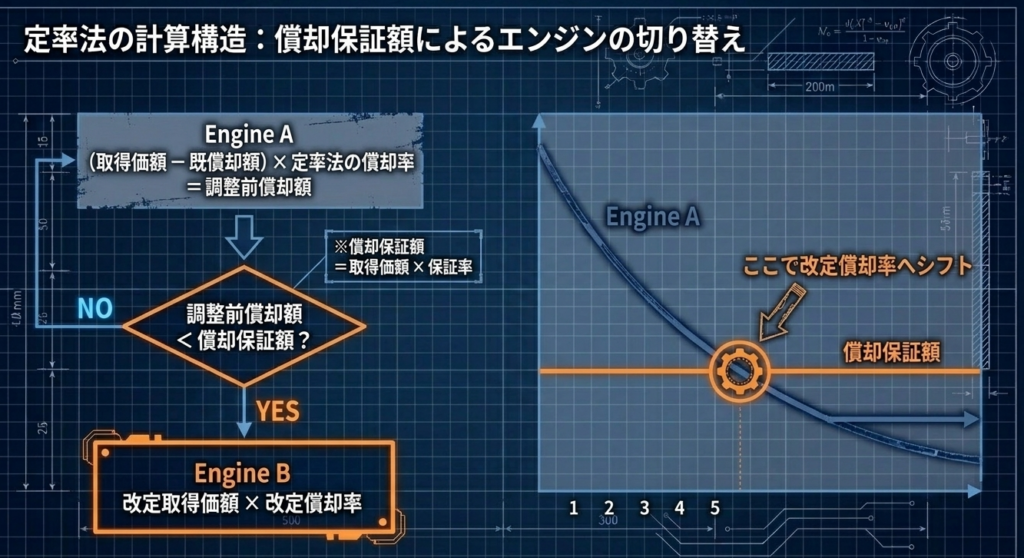

(2) 定率法:加速度償却と「改定償却率」への転換

定率法は、早期に大きな費用を計上し、節税効果を前倒しにする方法です。しかし、一定率を掛け続けるだけでは理論上いつまでも「1円」に到達しません。そのため、計算の途中で「定額法的な計算」に切り替える仕組みが組み込まれています。

原則(算式1):

(取得価額 - 既償却額) × 定率法の償却率(調整前償却額)

切り替えのロジック:

この「調整前償却額」が、最低限保証されるべき金額である「償却保証額」を下回った時点で、計算式が以下に切り替わります。

切替後(算式2):

改定取得価額 × 改定償却率

※この「改定償却率」による計算への移行は、残りの耐用年数で残高を「均等に償却」することを意味します。これにより、最終年度にちょうど1円を残すことが可能になるのです。

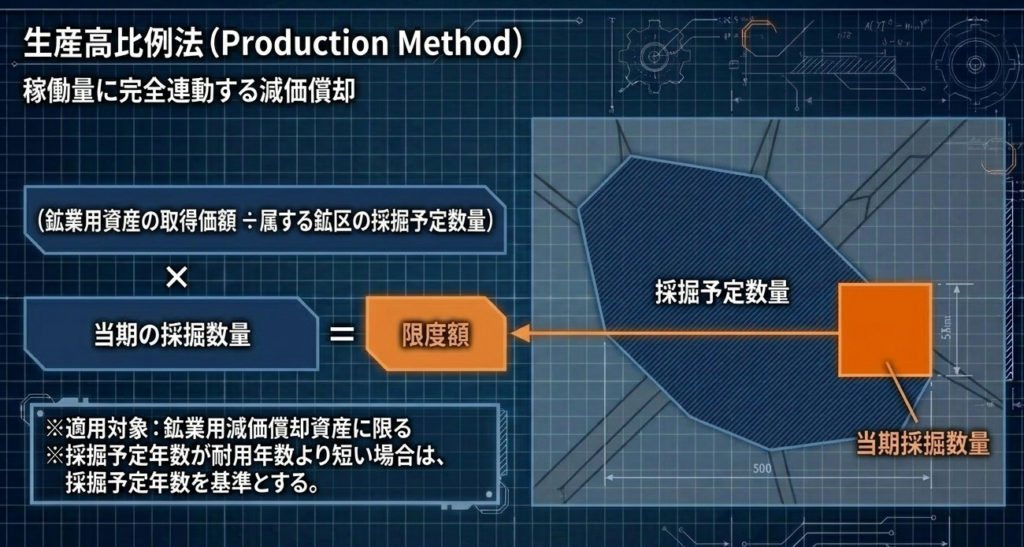

(3) 生産高比例法:利用実態に応じた配分

鉱業用資産などに見られる、収益と費用の対応を最も直接的に表す方法です。鉱山以外の一般企業では稀ですが、資源採掘量に比例して価値が減少するという、物理的な摩耗に基づいた極めてロジカルな手法です。

計算式:

(取得価額 ÷ 採掘予定数量) × 当該事業年度の採掘数量

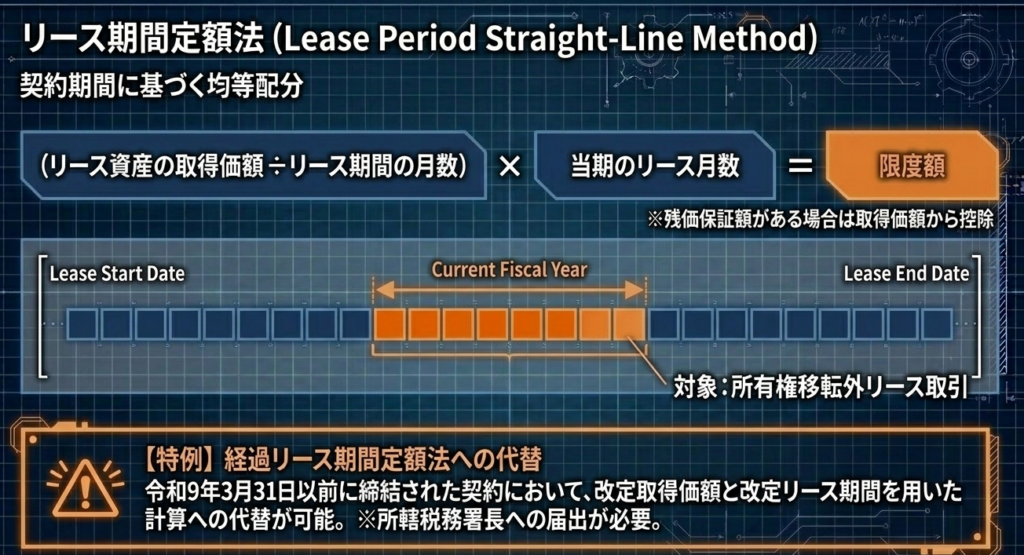

(4) リース期間定額法と令和7年改正の最新動向

所有権移転外リース資産に適用される方法です。原則としてリース期間で均等償却を行います。

【実務上の重要トピック:令和7年改正】

令和7年(2025年)4月1日以降に開始する事業年度において、残価保証額を含む旧契約資産を持つ場合、「経過リース期間定額法」を選択できる余地があります。

適用の条件:

この特例を採用するには、「採用する最初の事業年度の確定申告書の提出期限まで」に届出書を提出しなければなりません。期限を過ぎると選択できないため、スケジュールの管理は徹底してください。

次章では、これら複雑な計算が実際の数値でどのように動くのか、シミュレーションで確認します。

4. 実務シミュレーション:計算具体例による検証

理論を実務に落とし込むため、国税庁の指針に基づいた具体的な数値例を見てみましょう。特に定率法における「計算式の切り替わり」に注目してください。

減価償却シミュレーター・減価償却 3方式比較

【計算】減価償却シミュレーター|定額法・200%定率法の償却スケジュール

【減価償却 3方式比較】定額法・200%定率法・250%定率法の償却スピードをグラフで重ねて確認

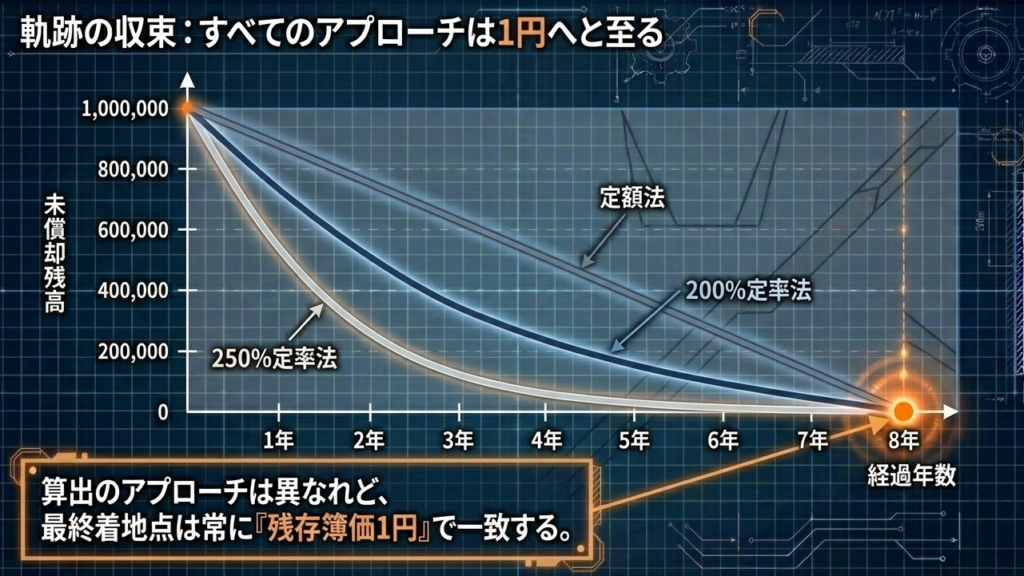

ケース1:定額法(耐用年数8年、取得価額100万円)

定額法は毎年同額を償却しますが、最終年に「1円」を調整する点が実務上のポイントです。

| 事業年度 | 計算式 | 償却費(限度額) | 未償却残高 |

| 1年目〜7年目 | 1,000,000 × 0.125 | 125,000 | (順次減少) |

| 8年目(最終) | 125,000 → 124,999 | 124,999 | 1 |

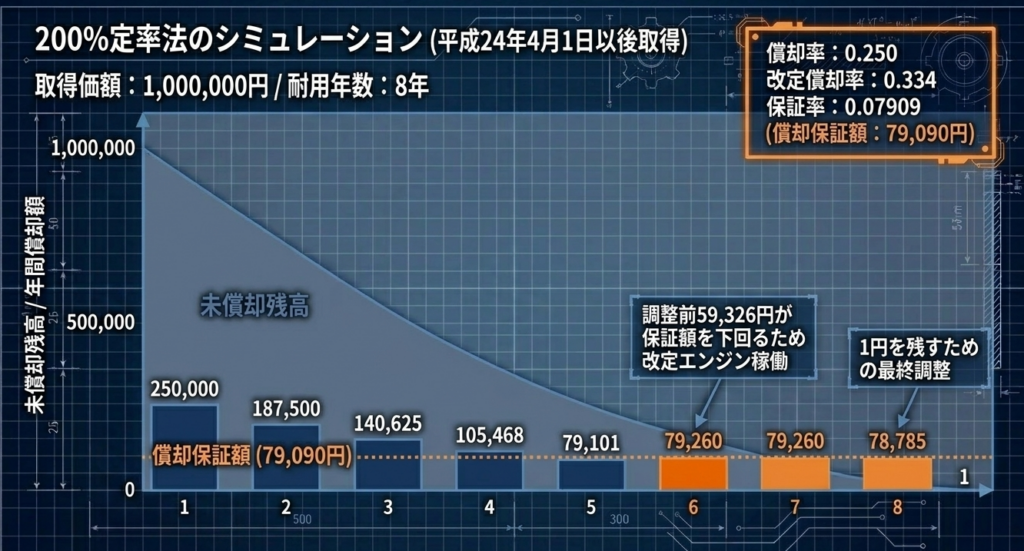

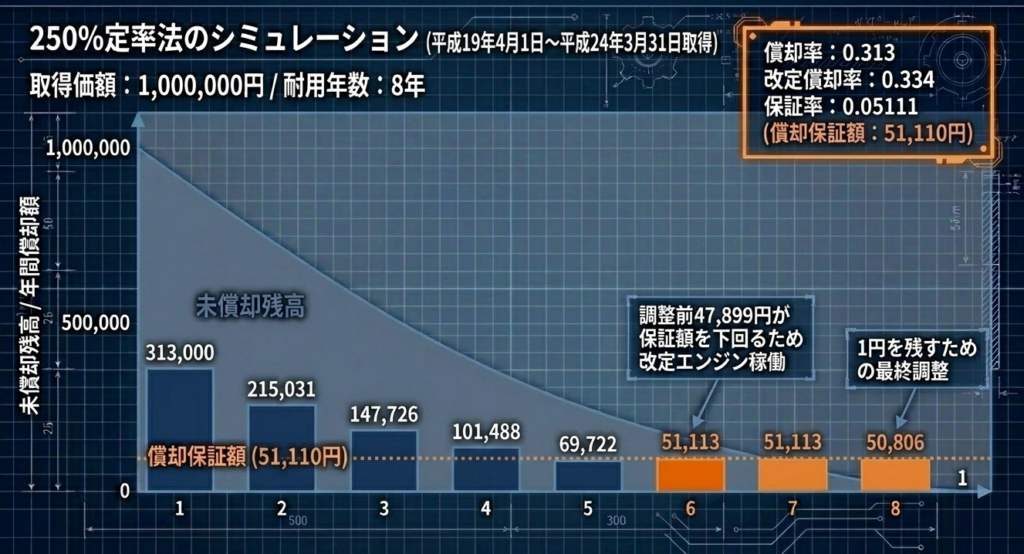

ケース2:200%定率法(耐用年数8年、取得価額100万円)

償却保証額:79,090円(100万 × 保証率 0.07909)を基準に判定します。

| 事業年度 | 計算の考え方 | 償却費(限度額) | 未償却残高 |

| 1年目 | 1,000,000 × 0.250 | 250,000 | 750,000 |

| 5年目 | 316,407 × 0.250 | 79,101 | 237,306 |

| 6年目 | 237,306 × 0.250 = 59,326 | 79,260 | 158,046 |

| 7年目 | (改定計算を継続) | 79,260 | 78,786 |

| 8年目(最終) | (1円を残すため調整) | 78,785 | 1 |

【解説】

6年目において、通常の定率計算(59,326円)が「償却保証額(79,090円)」を下回ったため、計算式が「改定取得価額(237,306) × 改定償却率(0.334)」に切り替わっています。その結果、6年目と7年目は同額の償却が行われ、最終の8年目で端数調整を行って正確に1円を帳簿に残しています。

5. まとめ:実務における運用の注意点とアドバイス

減価償却の実務は、一度システムのマスター登録を行えば自動化できる部分が多いものの、その「初期設定」における判断ミスが、数年単位の税務リスクを招くことがあります。

- 「事業供用日」の徹底確認:

制度適用の基準は「買った日」ではなく「使い始めた日」です。年度末の駆け込み取得などで、納品は3月だが稼働が4月になった場合、適用される償却率が変わる可能性があります。 - 平成24年改正の事務負担軽減措置:

改正時に既存資産の計算を継続するための措置が講じられています。自社の資産がどのルールに紐付いているか、今一度棚卸しをすることをお勧めします。 - リースの「残価保証額」:

所有権移転外リースにおいて、契約に残価保証額が含まれている場合、その額を取得価額から差し引いて償却計算を行う必要があります。ここを見落とすと過大償却となります。 - 令和7年改正の届出期限:

新たな経過措置を採用する場合は、申告期限までの届出が必須です。

減価償却は、企業の利益を適正に期間配分するための大切なプロセスです。複雑な算式に惑わされることもあるかもしれませんが、その本質は「投資した資金をどう回収し、帳簿を整理するか」というシンプルなロジックにあります。日々の地道な確認こそが、税務当局から信頼される申告への近道です。

我々専門家も常に皆さんの味方です。不明な点があれば、いつでも相談してください。正確な実務を積み重ね、盤石な財務体質を築いていきましょう。

ガイド:Q&A

第1問: 平成19年度の税制改正により、平成19年4月1日以後に取得された減価償却資産の「残存価額」の扱いはどのように変更されましたか。

平成19年度の改正により、償却可能限度額および残存価額が廃止されました。これにより、耐用年数経過時に残存簿価1円まで償却することが可能になりました。

第2問: 平成19年3月31日以前に取得された資産であっても、新たな償却方法が適用されるのはどのようなケースですか。

法人が平成19年3月31日以前に取得した資産であっても、同年4月1日以後に事業の用に供した場合には、その供した日に取得したものとみなされます。このため、これらの資産には新たな償却方法が適用されます。

第3問: 定額法における償却限度額の基本的な計算式を説明してください。

定額法の償却限度額は、「取得価額 × 定額法の償却率」という算式で計算されます。この際使用される償却率は、耐用年数省令の別表第八に規定された数値を用います。

第4問: 平成24年(2012年)4月1日以後の取得資産に適用される「200%定率法」とはどのような計算方法ですか。

平成23年12月の改正により導入された方法で、定額法の償却率を2倍した償却率を使用する定率法のことです。平成24年4月1日以後に取得された資産に適用されます。

第5問: 定率法の計算において「償却保証額」とは何を指しますか。

減価償却資産の取得価額に、その資産の耐用年数に応じた「保証率」を乗じて計算した金額のことです。定率法の計算において、償却額の最低保証ラインとしての役割を果たします。

第6問: 定率法で「調整前償却額」が「償却保証額」を下回った場合、償却限度額の計算にはどの数値が用いられますか。

調整前償却額が償却保証額に満たない場合は、その後の事業年度から「改定取得価額 × 改定償却率」によって計算された金額が償却限度額となります。

第7問: 定率法における「改定取得価額」の定義について説明してください。

原則として、調整前償却額が最初に償却保証額に満たなくなる事業年度の期首未償却残高を指します。これは取得価額から既償却費を控除した後の金額です。

第8問: 「生産高比例法」はどのような資産に適用され、どのような基準で償却額が決定されますか。

主に鉱業用減価償却資産に適用されます。その資産の耐用年数内における採掘予定数量を基準とし、当該事業年度に実際に採掘した数量に応じて償却額を計算します。

第9問: 「リース期間定額法」が適用される対象資産と、その計算の基礎となる期間について説明してください。

平成20年4月1日以後に締結された「所有権移転外リース取引」により賃借人が取得した資産が対象です。リース資産の取得価額をリース期間の月数で除し、その事業年度の月数を乗じて計算します。

第10問: 「経過リース期間定額法」を選択する場合、どのような手続きと条件が必要ですか。

令和9年3月31日以前に締結された残価保証額を含む契約(経過リース資産)が対象で、保有する全ての対象資産について一括して選定する必要があります。また、令和9年3月31日後最初に開始する事業年度以前の確定申告期限までに、届出書を税務署長に提出しなければなりません。

用語集

| 用語 | 定義・説明 |

| 残存簿価1円 | 耐用年数経過時に帳簿上に残すべき最小限の金額。平成19年4月1日以後の取得分から適用される。 |

| 定額法 | 毎期均等な額を償却する方法。計算式は「取得価額 × 定額法の償却率」。 |

| 定率法 | 未償却残高に一定の率を乗じて償却する方法。期間の経過とともに償却額が減少する。 |

| 200%定率法 | 定額法の償却率を2倍した率を用いる定率法。平成24年4月1日以後取得分に適用。 |

| 250%定率法 | 定額法の償却率を2.5倍した率を用いる定率法。平成19年4月1日から平成24年3月31日までの取得分に適用。 |

| 調整前償却額 | 定率法において、(取得価額 - 既償却額) × 定率法の償却率で計算された金額。 |

| 償却保証額 | 取得価額に耐用年数に応じた保証率を乗じた額。定率法でこれを選択基準とする。 |

| 改定償却率 | 調整前償却額が償却保証額を下回った後、残りの期間で均等償却を行うために用いられる率。 |

| 所有権移転外リース取引 | リース期間終了後に資産の所有権が賃借人に移転しない取引。リース期間定額法の対象。 |

| 経過リース資産 | 令和9年3月31日以前に締結された契約で、取得価額に残価保証額が含まれるリース資産。 |

| 既償却額 | 前事業年度までに損金の額(費用)として算入された償却費の累積合計額。 |

コメント