「ROIの計算式を調べると『利益÷投資額×100』と出てくるが、自社の有価証券報告書のどの数字を当てはめればよいか分からない」

「マーケティング投資・設備投資・人材投資で同じ式を使ってよいのか」

と感じている経理担当者の方は多いのではないでしょうか。

本記事はROI(投資利益率)の計算式を経理視点で深掘りし、NPV・IRRとの三層構造、会計処理が及ぼす影響、業績連動報酬・人的資本開示との接続まで実務ガイドとして整理します。読了後には、自社の財務諸表から自力でROIを組み立てる手順が見える状態を目指します。

結論:ROIの計算式は「利益÷投資額×100」だが、期間設計・利益定義・時間価値の3論点が結果を左右する

ROI(Return on Investment、読み方:アール・オー・アイ、訳語:投資利益率/投資収益率)の基本計算式は次のとおりです。

ROI(%)= 利益 ÷ 投資額 × 100

しかし、経理担当者が自社の投資意思決定や経営層への提案資料を作る場面では、この基本式だけでは不十分です。本記事では次の3つの論点を順に深掘りします。

- 期間設計の論点:

単発の ROI(単年度)と複数年にわたる ROI(CAGR ROI/TCO ROI)で計算式が変わり、評価結果が大きく異なります。 - 利益定義の論点:

粗利・営業利益・税引後営業利益(NOPAT)・フリーキャッシュフローのどれを採用するかで分子の数字は数倍変動します。 - 時間価値の論点:

複数年プロジェクトでは NPV(正味現在価値)・IRR(内部収益率)・ハードルレート(要求利回り)と組み合わせて評価しないと、本質的な投資判断はできません。

本記事ではこれら3論点を、経理担当者の視点で「自社で数字を作る手順」まで踏み込んで解説します。

ROIとは何か:投資収益率の基本概念と注目される背景

ROIの正式名称と訳語

ROIは「Return on Investment」の頭文字を取った略語で、日本語では投資利益率または投資収益率と訳されます。読み方は「アール・オー・アイ」が一般的で、ビジネス文脈では費用対効果(コスト・パフォーマンス)と同義で用いられることもあります。

基本式の一次素描

ROI の最も基本となる式は次のとおりです。

| 計算式 | 内訳 |

|---|---|

| ROI(%)= 利益 ÷ 投資額 × 100 | 利益=売上 −(売上原価+販管費+投資額)または NOPAT |

| 損益分岐点 | ROI = 0%(100% ではない点に注意) |

| 黒字 | ROI > 0% |

| 赤字 | ROI < 0% |

ROAS(広告費用対効果)と混同されやすいですが、ROAS が「売上÷広告費」であるのに対し、ROI は利益÷投資額を計算する点が異なります。詳細は後述の類似指標章で整理します。

派生 ROI の全体像

ROI には派生形が複数あります。経理担当者として押さえるべきは次の4種類です。

- 単純 ROI:

単年度・短期施策の評価。最もシンプルだが、複数年案件には不向き。 - TCO ROI:

総保有コスト(Total Cost of Ownership)ベース。初期投資+運用コスト累計を分母にする。設備投資・IT 投資で標準。 - 年率 ROI/CAGR ROI:

複数年の投資を年利換算する複利ベースの式。期間が異なる案件を共通の年利で比較する。 - マーケティング ROI:

投資額をマーケティング費用に絞り、販管費を分子で控除する式。

注目される背景:3つの規制連動

ROI 自体は古典的な指標ですが、近年は「目に見えない価値の見える化」という共通テーマの中で再注目されています。

- 伊藤レポート(2014年8月、経済産業省『持続的成長への競争力とインセンティブ』):

8%を超えるROEを最低限の目安とした記述が広く引用され、資本効率指標への関心を高めました。ROIC(投下資本利益率)と並んで ROI も「資金が稼ぐ力」を測る指標として位置づけられています。 - 東京証券取引所 2023年3月31日「資本コストや株価を意識した経営の実現に向けた対応」要請:

規則上の義務付けではないものの、上場企業に対して資本コストを上回る ROIC/ROE/ROI を求める動きが定着しました。 - 2026年人的資本開示の拡充(2026年2月20日公布の『企業内容等の開示に関する内閣府令』改正、2026年3月31日以後終了事業年度から適用):

人材投資の費用対効果を ROI 的視点で説明することへの社会的要請が強まっています。

これら3つは「投資した資本に対していくらのリターンを生んでいるか」を問い直す動きとして、根を同じくしています。

ROIの計算式と核心論点

計算式①:単純 ROI

最も基本的な式です。

単純 ROI(%)

= 利益 ÷ 投資額 × 100

なお純利益ベースで「投資額を回収した後に残ったリターン」を評価する場合は、単純 ROI(%)=(利益 − 投資額)÷ 投資額 × 100 と表記されることもあり、損益分岐点が 0% になります。本記事では明示がない限り、前者の「利益 ÷ 投資額 × 100」を採用します。

ここで「利益」が指す中身は、文脈によって粗利(売上総利益)・営業利益・税引前利益・税引後利益のいずれにもなり得ます。経理担当者として最初に確認すべきは「自社の中期経営計画・予算管理でどの利益を採用しているか」です。

計算式②:TCO ROI(総保有コスト ROI)

設備投資・IT 投資・SaaS 契約など、運用コストが累積する案件で使う式です。

| 算式 | 内訳 |

|---|---|

| 累計純利益 =(年間利益 − 年間運用コスト)× 運用年数 − 初期投資額 | TCO ベースの分子 |

| 累計総コスト = 初期投資額 +(年間運用コスト × 運用年数) | TCO ベースの分母 |

| TCO ROI(%)= 累計純利益 ÷ 累計総コスト × 100 | 全期間の効率性 |

ITソリューションを評価する場合、TCO には次のような「見えにくいコスト」も含めるのが原則です。

- 機械の維持費用

- 機器活用のためのトレーニング費用

- 故障時の対応や予防コスト

- 社内人件費(運用担当者の工数)

計算式③:年率 ROI/CAGR ROI

投資期間が異なるプロジェクトを公平に比較するための複利式です。

年率 ROI(%)

= {(最終価値 ÷ 初期投資額)^(1 ÷ 運用年数) − 1} × 100

例:

1,000 万円を3年で 1,500 万円にした場合の年率 ROI は約 14.5% となり、「3年で 50% のリターン」を年利換算した数値になります。期間調整を入れない単純 ROI(この例では 50%)と並べて表示すると、期間設計の重要性が読み手に伝わりやすくなります。

計算式④:マーケティング ROI

施策別の費用対効果を測る式です。

マーケティング ROI(%)

=(売上 − 売上原価 − 販管費 − マーケティング投資額)÷ マーケティング投資額 × 100

ROAS(売上÷広告費)と異なり、粗利・販管費まで考慮するため、マーケ施策が最終的に利益貢献しているかを判定できます。

核心論点:ROI/NPV/IRR の三層構造

経理財務の世界では、複数年プロジェクトの投資評価は次の三層構造で行うのが本筋です。

| 階層 | 指標 | 役割 | 強み | 弱み |

|---|---|---|---|---|

| 第1層 | 単純 ROI | 簡易スクリーニング | 直感的・計算容易 | 期間と時間価値を無視 |

| 第2層 | 年率 ROI/CAGR ROI | 期間調整 | 期間の異なる案件を比較可能 | 時間価値(割引率)は反映されない |

| 第3層 | NPV/IRR | 本格的な投資判断 | 時間価値・ハードルレートを反映 | 計算がやや複雑 |

経理担当者として押さえるべきは、ROI は第1層のスクリーニング用であり、最終的な投資判断は NPV(または IRR)で裏付けるという整理です。

経営層への提案資料では「単純 ROI ◯◯%(簡易評価)、年率 ROI ◯◯%(期間調整後)、NPV ◯◯ 円・IRR ◯◯%(ハードルレート=WACC との比較)」を併記すると、判断材料として説得力が増します。

計算実務:数値の作り方

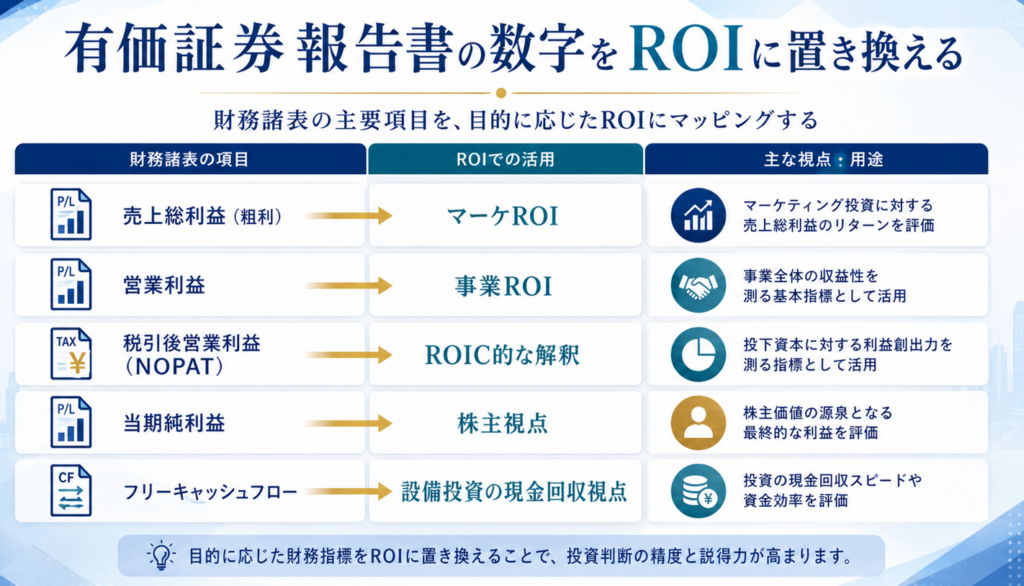

有価証券報告書の数字を ROI に置き換える

経理担当者として「自社の ROI」を計算する場合、有価証券報告書のどの数字を使うかをまず決めます。

| 利益の定義 | 有報の参照箇所 | 用途 |

|---|---|---|

| 売上総利益(粗利) | 連結損益計算書 | マーケ ROI で売上 − 売上原価を計算する場面 |

| 営業利益 | 連結損益計算書 | 事業 ROI で本業の稼ぐ力を測る場面 |

| 税引後営業利益(NOPAT) | 営業利益 ×(1 − 実効税率) | 投下資本利益率(ROIC)的に解釈する場面 |

| 当期純利益 | 連結損益計算書 | 株主視点の ROI(ROE 的解釈)の場面 |

| フリーキャッシュフロー | 連結キャッシュフロー計算書 | 設備投資の現金回収視点 |

ここでよくある誤りは、営業利益と税引後営業利益を混同することです。

法定実効税率(法人税・地方法人税・住民税・事業税を所得課税ベースで合算して算出される税率)は、東京23区所在の外形標準課税対象法人について 30% 台前半が用いられることが多いものの、会社の所在地・資本金・外形標準課税適用有無・事業年度によって異なります。

2026年4月1日以後開始事業年度からは防衛特別法人税(基準法人税額から年500万円の基礎控除額を控除した金額×4%)の導入により、事業年度・規模・所在地で税率水準が変動する点にも注意が必要です。

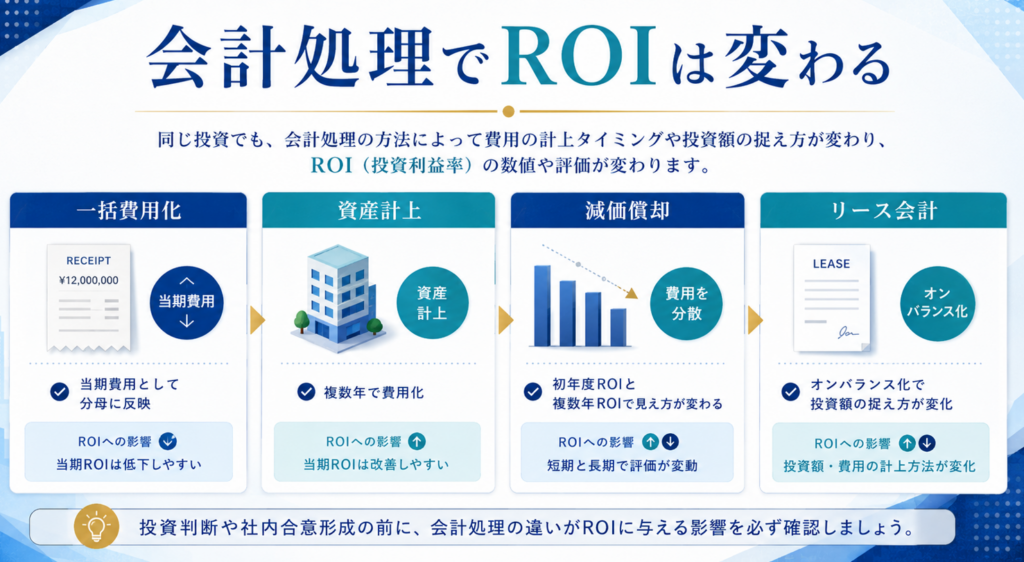

投資額の定義(一括費用化 vs 資産計上)

ROI の分母である投資額の定義も、会計処理によって変わります。

- 一括費用化される投資:

広告宣伝費・研究開発費の多く・トレーニング費用など。当期費用となるため、単年度 ROI の分母にそのまま乗ります。 - 資産計上される投資:

設備投資・無形固定資産・ソフトウェア開発の一部など。減価償却を通じて複数年に費用化されるため、TCO ROI ベースで運用コスト累計に減価償却費を組み込みます。

経理担当者として確認すべきは、自社の会計方針(取得原価・耐用年数・償却方法)と、それが ROI 計算にどう影響するかの2点です。

数値例:IT 投資の ROI を3パターン計算

仮設の数値で実装感を示します。

前提:

・初期投資額 1,000 万円

・年間運用コスト 200 万円

・年間利益 500 万円

・運用年数 5 年。

| 指標 | 計算 | 結果 |

|---|---|---|

| 単純 ROI(初年度) | 500 ÷ 1,000 × 100 | 50% |

| TCO ROI(5年累計) | ((500 − 200)× 5 − 1,000)÷(1,000 + 200 × 5)× 100 | 25% |

| 年率 ROI/CAGR ROI(最終価値 2,500 万円想定) | {(2,500 ÷ 1,000)^(1/5) − 1} × 100 | 約 20% |

3つの指標で結果が大きく変わる点が、ROI を扱う際の最大の落とし穴です。経営層に報告する際は、どの定義で算出した数字かを必ず明示します。

連結ベース/単体ベース/セグメント別

連結ベースで ROI を計算する場合、子会社の投資額・利益が連結相殺されていることを確認します。セグメント別 ROI を計算する場合は、有報のセグメント情報(売上・営業利益・資産)から作り、本社共通費の按分基準を脚注で示しておくと、読み手の解釈精度が上がります。

類似指標との違い

ROI と ROIC の違い

ROIC(投下資本利益率)は ROI の定義を企業全体・固定式で標準化したものと位置づけるとわかりやすくなります。

- ROI:

個別投資(マーケ・IT・設備など)の費用対効果を測る汎用指標。

分子・分母の定義が文脈により変動。 - ROIC:

企業全体(または事業全体)の資本効率を測る財務指標。

分子=NOPAT、分母=投下資本(有利子負債+株主資本)で定義が固定。なお実務では余剰現預金や非事業性資産を控除して「純有利子負債+株主資本」とするなど、企業ごとに定義が異なる場合があります。

両者の関係を理解するには、ROIC の計算式の解説記事 を併読することをおすすめします。なお ROIC の式 NOPAT ÷ 投下資本 を ROI の枠組みで読み直すと、「会社全体の ROI を NOPAT と投下資本で標準化したもの」が ROIC という整理になります。

参考記事:ROICの計算式とは?経理担当者のための実務ガイド完全版【2026年版】

ROI と ROE の違い

ROE(自己資本利益率)は当期純利益 ÷ 自己資本で算出する株主視点の ROIです。

詳細は ROE の計算式の解説記事 を参照してください。注意点として、ROE は自社株買いや財務レバレッジの引き上げで分母を圧縮すれば容易に上昇しますが、これは本業の収益力向上ではなく、財務安全性の低下を伴う場合があります。ROI を語る記事でも同じ落とし穴が当てはまります。

参考記事:ROEの計算式とは?経理視点で読む自己資本利益率の実務ガイド【2026年版】

ROI と ROA の違い

ROA(総資産利益率)は、一般的に当期純利益 ÷ 総資産で算出される指標で、会社が保有する資産全体を使ってどれだけ利益を生み出したかを示します。広い意味ではROIに近い考え方を、会社全体の総資産ベースで見た指標ともいえます。

総資産には自己資本だけでなく負債も含まれるため、ROEに比べると財務レバレッジの影響を受けにくい点が特徴です。

ROI と ROAS の違い

ROAS(広告費用対効果)は売上 ÷ 広告費で算出します。ROI が「利益」をベースにするのに対し、ROAS は「売上」をベースにする点が決定的に異なります。

マーケ施策の評価では両方を併用し、ROAS が高くても ROI が赤字になる商品(粗利率が低い商品)を識別するのが定石です。

ROI と NPV/IRR の違い

NPV(正味現在価値)と IRR(内部収益率)は時間価値を割引率で反映した投資評価指標です。複数年プロジェクトでは ROI で簡易評価したあと、NPV/IRR で本格判断するのが標準的な経理財務の手順です。

比較表

| 指標 | 定義 | 分母 | 分子 | 視点 | 主な落とし穴 |

|---|---|---|---|---|---|

| ROI | 利益 ÷ 投資額 | 投資額(定義可変) | 利益(定義可変) | 個別投資の費用対効果 | 期間と時間価値を無視 |

| ROIC | NOPAT ÷ 投下資本 | 投下資本(固定) | NOPAT(固定) | 企業全体の資本効率 | 自社株買いで操作可能 |

| ROE | 当期純利益 ÷ 自己資本 | 自己資本 | 当期純利益 | 株主視点 | 財務レバレッジで操作可能 |

| ROA | 当期純利益 ÷ 総資産 | 総資産 | 当期純利益 | 総資産効率 | 業種により分母規模が異なる |

| ROAS | 売上 ÷ 広告費 | 広告費 | 売上(利益でない) | マーケ広告の売上回収率 | 利益で評価しないと赤字案件を見抜けない |

| NPV/IRR | 割引キャッシュフロー | 投資額 | DCF後の正味価値/内部収益率 | 時間価値考慮の本格判断 | 計算複雑・割引率の前提 |

会計処理・税効果が ROI に与える影響

ここから先は経理視点ならではの視点によるセクションです。

減価償却が ROI を歪める論点

設備投資の ROI を計算する際、減価償却の処理によって結果が大きく異なります。

- 取得原価・一括計上方式:

初年度の分母が大きくなり ROI が低く出る - 減価償却を分母に按分する方式:

複数年に均等化され ROI が安定する - TCO ROI 方式:

運用年数全体で評価され、減価償却費が運用コストに組み込まれる

経理担当者として確認すべきは、自社の固定資産管理基準(資本的支出と修繕費の区分・耐用年数の選定・償却方法)と、それが ROI 評価にどう波及するかです。

IFRS 第16号リース基準・改正リース会計基準の影響

リース会計の改正は ROI 計算に大きな影響を与えます。

- IFRS 第16号「リース」:

原則すべてのリースを使用権資産・リース負債としてオンバランスする基準。IFRS 適用企業はリース料を投資額・運用コストに分解する必要があります。 - 改正リース会計基準(ASBJ 第34号、企業会計基準第34号「リースに関する会計基準」、2027年4月1日以後開始する連結会計年度および事業年度の期首から適用、2025年4月1日以後早期適用可):

日本基準でも IFRS とおおむね同等のオンバランス処理に移行します。

たとえばオフィス賃借料を従来は単純な販管費として ROI 分母から外していた企業も、改正後はリース料の元本相当分を投資額に含めるか、運用コストに含めるかを判断する必要があります。

具体的な配分は契約条件・残存リース期間・割引率により異なり、画一的な公式は存在しません。

税効果会計と実効税率

ROI の分子に税引後利益を使う場合、実効税率の置き方で結果が変わります。実効税率の置き方には3パターンあります。

| パターン | 内容 | 強み | 弱み |

|---|---|---|---|

| 法定実効税率 | 当該事業年度の理論値 | 公平・透明 | 一時差異の影響を反映しない |

| 実績実効税率 | 過去実績(税金費用÷税引前利益) | 自社の実態反映 | 一時差異や特殊要因で年度間変動 |

| グループ実効税率 | 連結ベースの平均 | 多国籍事業の整合性 | 計算が複雑 |

ROI を ROIC ベースで読み替える場合は、NOPAT 算出のための税率を「どれで置くか」を決め、複数年にわたる ROI 比較では同じパターンで揃えるのが原則です。

投資税額控除・賃上げ促進税制等のタックスインセンティブ

ROI を語る際に見落とされやすいのが、税制優遇の影響です。

- 賃上げ促進税制:

給与等支給額の増加割合に応じて法人税額から控除可能。人材投資の ROI を上げる効果があります。 - DX 投資促進税制・カーボンニュートラル投資促進税制:

設備投資に対する税額控除や特別償却。IT・設備投資の ROI に直接影響します。 - 研究開発税制:

試験研究費の一定割合を法人税額から控除。R&D 投資の ROI 改善要因です。

なおこれらの税制は適用期限が定められており、延長・改廃の頻度が高いため、自社案件で利用する際は 2026年時点での最新の適用要件・期限を経済産業省・国税庁・財務省の公表資料で必ず確認してください。

ROI に織り込むかどうかは、経営層への提案資料の目的(税引前評価か税引後評価か)に応じて選びます。

規制連動の論点:業績連動指標と人的資本開示

法人税法 34 条と業績連動指標としての ROI

ROI を業績連動報酬の指標として採用する場合、法人税法 34 条 1 項 3 号の損金算入要件を満たす必要があります。要件は概略として次の3点です。

- 客観性:

算定方式が客観的で具体的に算定可能であること - 適正手続:

会社形態に応じた手続要件(指名委員会等設置会社では報酬委員会の決定、監査役会設置会社では独立社外取締役の関与する手続等)を経ること - 有報事前開示:

算定基準の内容を有価証券報告書に事前開示すること

これら要件を満たさない場合、業績連動給与は損金不算入となります。ROI を業績連動指標として採用するなら、計算式・期間・前提を有報の役員報酬関連開示で明示する必要があります。

詳細は 業績連動報酬の計算式の解説記事 を併読してください。

参考記事:業績連動報酬とは?損金算入要件と指標選定の経理実務ガイド【2026年版】

2026年人的資本開示拡充と人材投資 ROI

2026年2月20日公布・施行の「企業内容等の開示に関する内閣府令」改正(出典:内閣官房・金融庁・経済産業省『人的資本可視化指針(改訂版)』2026年3月公表)により、2026年3月31日以後終了事業年度から人的資本開示が拡充されます。具体的には次の事項が記載項目となります。

- 企業戦略と関連付けた人材戦略

- 従業員給与等の決定方針

- 平均年間給与の対前事業年度増減率

ROI 自体が人的資本開示項目として義務付けられているわけではありませんが、人材投資・教育投資の費用対効果を ROI 的視点で説明する余地があります。たとえば「研修投資 ◯◯ 円 → 営業生産性向上 △△ 円」を ROI として整理し、人的資本開示の補助指標として並べる構成です。

東証要請と ROI/ROIC の接続

東京証券取引所が 2023 年 3 月 31 日に要請した「資本コストや株価を意識した経営の実現に向けた対応」(規則上の義務付けではなく、積極的に実施することをお願いするもの)は、ROIC(投下資本利益率)と株主資本コストの比較を主軸にしています。

ROI を会社全体の資本効率に標準化したものが ROIC と整理できるため、東証要請の文脈では ROI が ROIC として読まれる場面もあります。両者の定義の連続性を経理担当者として整理しておくと、対外説明での齟齬を防げます。

業種別 ROI の読み解き方

一律基準は粗い議論

「ROI は ◯◯% 以上が良い」という一律基準は粗い議論です。

業種・案件性質によって適正水準は大きく異なります。経済産業省「企業活動基本調査確報(最新版・対象事業年度を要確認)」や中小企業庁「中小企業実態基本調査」の業種別の指標(平均値等)が公表されており、自社の ROI を業種中央値と比較するのが現実的です。

業種特性の一般論

具体数値は調査年度ごとに変動するため、ここでは業種特性として一般的に言える傾向のみ整理します。

- 設備集約型(電気・ガス・鉄道・不動産):

分母の投資額が大きく ROI が低めに出やすい傾向 - 無形資産・人的資本中心(情報通信・コンサル・専門サービス):

分母が相対的に小さく ROI が高めに出やすい傾向 - 流通・小売:

在庫回転と利益率のバランスで ROI が変動

業種中央値からの乖離度(パーセンタイル順位)で評価する姿勢の方が、絶対値での評価よりも経営層に伝わりやすくなります。

投資カテゴリ別の評価軸

業種だけでなく、投資カテゴリでも適正 ROI は異なります。

| 投資カテゴリ | 評価軸 | 注意点 |

|---|---|---|

| マーケ投資 | 単年〜2年で ROI 100% 超を目指す | LTV・ブランド効果は別評価 |

| IT・SaaS 投資 | 3〜5年の TCO ROI で評価 | 機能追加・運用コスト累積に注意 |

| 設備投資 | 耐用年数を考慮した NPV/IRR で本判断 | 減価償却の処理を ROI に反映 |

| R&D 投資 | 5〜10 年の長期評価 | 単年 ROI では捕捉できない |

| 人材投資 | 離職率・エンゲージメントとセット | ROI 単独では限界がある |

| M&A 投資 | のれん・PMI コストを含めた TCO ROI | 撤退基準を事前に設定 |

経理担当者が明日から始められる5ステップ

ステップ1:自社の有価証券報告書から数値を拾う

連結損益計算書から営業利益、連結貸借対照表から有形固定資産・無形固定資産・投資その他の資産を読み取り、過去 3〜5 年分の数字を表にまとめます。

設備投資が大きい年度・人件費が増えた年度を識別しておくと、後のステップが容易になります。

ステップ2:複数の計算式で算出

単純 ROI(営業利益÷投資額)・TCO ROI(5年累計)・年率 ROI(CAGR 換算)の3パターンを並列で算出します。

エクセルでテンプレートを作っておくと、来年度以降の更新が楽になります。

ステップ3:時系列・同業比較を作る

過去 5 年の自社 ROI 時系列と、同業他社 5〜10 社の有報集計から作る業種中央値を並べます。中央値から+1標準偏差・-1標準偏差の帯を引くと、自社の位置が可視化されます。

一つの目安として、業種中央値±10%以内に収まっていれば「業種並」と読めますが、業種により分散が大きく異なる点に留意してください。

ステップ4:単年度要因(減損・特損・税効果)を別記

単年度の ROI 変動には、減損損失・特別損失・税効果会計の影響などが含まれます。経営層への提案資料では、これらを「単年度要因」として別記し、調整後 ROI を併記すると本質的なトレンドが見えやすくなります。

ステップ5:経営層への提案資料を1ページで作る

A4用紙 1 ページに次の5要素を入れます。

- 単純 ROI と調整後 ROI の時系列グラフ

- 業種中央値との比較

- 単年度要因の解説

- 投資カテゴリ別の ROI 一覧

- 次年度の改善案(投資額の見直し・利益定義の精度化)

これら5ステップを1サイクル回すのに、専任で動けば1〜2週間程度です。最初の1回さえ作れば、四半期ごとの更新は3〜5日でできるようになります。

人的資本投資との連動

短期的な人件費増加は単年度 ROI の低下要因です。しかし、人的資本可視化指針が示すとおり、人材戦略は経営戦略と連動する価値創造の源泉として位置づけられており、中長期的には ROI の押し上げ要因となり得ます。

経理担当者の役割は、人材投資の効果を ROI として可視化することです。具体的には次の3つの分析軸を準備します。

- 人材投資 ROI:

研修・採用・福利厚生への投資額に対する売上総利益増加・離職率低下による採用コスト削減 - ROI × 人件費:

人件費比率と全社 ROI の散布図で、業界内位置を可視化 - ROI × エンゲージメント:

エンゲージメントスコアと事業 ROI の相関分析

伊藤レポート・東証要請・人的資本可視化指針は、いずれも「目に見えない価値の見える化」という共通テーマでつながっています。ROI はその文脈の中で、財務指標と非財務指標をブリッジする位置にあります。

よくある質問

Q1. ROI の一般的な目安は何%ですか?

商材・市場・投資カテゴリによって異なるため、一律の数値目安は実務的にあまり意味を持ちません。マーケ投資なら単年で 100% 超、IT 投資なら 3〜5 年で 100% 超、設備投資なら耐用年数全期間で資本コスト超え、というカテゴリ別の目安で考えるのが現実的です。

自社の資本コスト(WACC)を上回るかどうかが本質的な判断軸となります。

Q2. ROI・ROIC・ROE・NPV・IRR をどう使い分けますか?

役割が異なります。個別案件のスクリーニングには ROI、会社全体の資本効率評価には ROIC、株主視点には ROE、複数年案件の本格判断には NPV/IRR を用いる、というのが標準的な使い分けです。

経営層への提案では、ROI でスクリーニングしたあと NPV/IRR で裏付けを示す構成が説得力を持ちます。

Q3. ROI を上げる施策で注意すべきことは何ですか?

「利益を上げる」と「投資額を下げる」の2方向ですが、それぞれに落とし穴があります。投資額を圧縮しすぎると本業の競争力が削がれる可能性があり、利益を一時的に膨らませる施策(不要資産の売却益・コスト先送り)は単年度 ROI を改善しても長期的には逆効果になり得ます。

自社株買いや財務レバレッジで分母を操作すると ROE は上がるが本質的な ROI は変わらない点も忘れずに記載すべきポイントです。

Q4. 単年度の ROI だけ見ても意味がない理由は何ですか?

ROI は計測時点の利益に基づく短期指標であり、長期的なリターン・無形効果(ブランド認知・人材育成成果)は反映されません。コンテンツマーケのように成果が出るまで数ヶ月〜1年以上かかる施策は、初年度の ROI が悪化しても長期で大きく回収するケースがあります。

時系列で 3〜5 年の推移を見ること、LTV・NPV と組み合わせることが原則です。

Q5. 中小企業でも ROI を計算する意味がありますか?

あります。むしろ中小企業の方が、限られた経営資源を最も効率的に使う必要があるため ROI の意義は大きくなります。

中小企業庁「中小企業実態基本調査」の業種別の指標(平均値等)が公表されており、自社の数値と比較できます。簡易には「年間営業利益÷年間投資額」を年度ごとに記録するだけでも、投資判断の出発点になります。

まとめ:ROI は経理が経営をリードする入口になる

本記事の要点を整理します。

- ROI の基本式は「利益÷投資額×100」だが、期間設計・利益定義・時間価値の3論点が結果を左右する

- 単純 ROI/TCO ROI/年率 ROI/マーケティング ROI の4種類を使い分け、複数年案件は NPV・IRR で裏付ける

- 有価証券報告書の数字に置き換える際は、利益の定義(粗利/営業利益/NOPAT/FCF)と投資額の会計処理(一括費用化/資産計上・減価償却)を明示する

- 法人税法34条・人的資本開示・東証要請といった規制連動の論点を取り入れると、経理視点の独自性が高まる

- 業種別 ROI の評価は中央値からの乖離度で見るのが現実的

明日から始められる行動として、自社の有価証券報告書を開き、過去 5 年の営業利益と投資額(固定資産取得+無形資産取得+研究開発費)を抜き出して、3パターンの ROI を計算してみてください。1〜2 週間で「自社の ROI ストーリー」を経営層に提示できる状態になります。

参考一次情報

- 経済産業省『持続的成長への競争力とインセンティブ ~企業と投資家の望ましい関係構築~(伊藤レポート)』2014年8月公表

- 東京証券取引所『資本コストや株価を意識した経営の実現に向けた対応について』2023年3月31日公表(規則上の義務付けではなく要請)

- 内閣官房・金融庁・経済産業省『人的資本可視化指針(改訂版)』2026年3月公表

- 金融庁『企業内容等の開示に関する内閣府令』2026年2月20日公布・施行、2026年3月31日以後終了事業年度から適用

- 法人税法 第34条(役員給与の損金不算入)および同法施行令

- 企業会計基準委員会(ASBJ)『リースに関する会計基準(企業会計基準第34号)』2027年4月1日以後開始する連結会計年度および事業年度の期首から適用、2025年4月1日以後早期適用可

- 経済産業省『企業活動基本調査』(最新版の発表年・対象事業年度は経済産業省サイトで確認)

- 中小企業庁『中小企業実態基本調査』(最新版の発表年・対象事業年度は中小企業庁サイトで確認)

- 日本公認会計士協会『経営研究調査会研究報告第57号 無形資産の評価実務』

コメント