監査対応– tag –

-

棚卸資産の評価損は監査で何を見られる?KAM163社分析による着眼点

期末在庫の評価損を計上した(あるいは計上しなかった)とき、監査人は具体的に何を確認しに来るのか。 「評価損の根拠を説明できる資料を用意しておきましょう」という一般論はよく目にしますが、「では実際にどの資料を、どのレベルまで」の答えはなかな... -

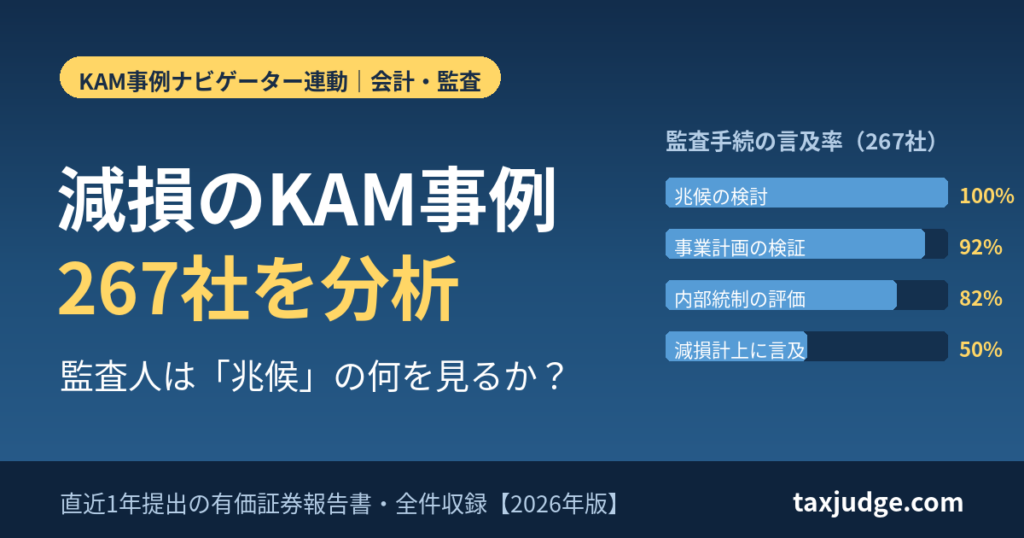

減損のKAM事例267社を分析|監査人は兆候の何を見るか?【2026】

自社の固定資産に減損の兆候が出そうなとき、監査報告書のKAM(監査上の主要な検討事項)には何が書かれ、監査人はどこまで踏み込んでくるのか。経理担当者が事前に知りたいのはこの「相場観」ではないでしょうか。 結論からいえば、減損のKAMで監査人が最... -

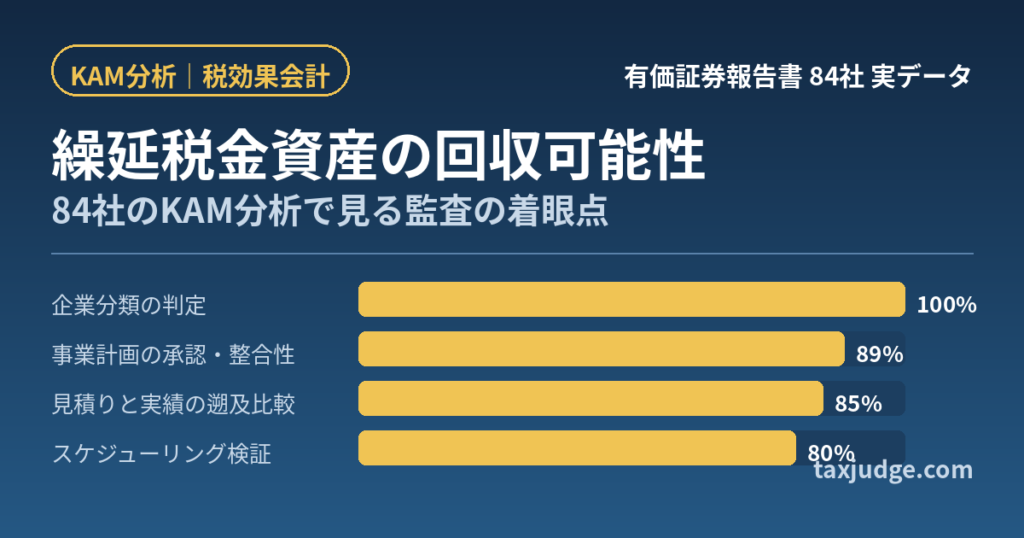

繰延税金資産の回収可能性とは?84社のKAM分析で見る監査の着眼点

「繰延税金資産の回収可能性は、結局なにをどこまで検討すれば監査を通るのか」 決算のたびに経理担当者を悩ませる、税効果会計で最も判断の重い論点です。 結論からいえば、回収可能性の判断は「企業分類」と「スケジューリング」の2つの軸でほぼ決まり、...

1